Europe Spinal Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.31 Billion

USD

4.94 Billion

2024

2032

USD

3.31 Billion

USD

4.94 Billion

2024

2032

| 2025 –2032 | |

| USD 3.31 Billion | |

| USD 4.94 Billion | |

| % | |

|

Marktsegmentierung für Wirbelsäulenimplantate in Europa nach Produkt (Fusionsgeräte, Nicht-Fusionsgeräte, Wirbelsäulenbiologie, Wirbelsäulenknochenstimulatoren und andere), Material (Metalle, Keramik, Biomaterial, Polymere und andere), Technologie (Fusion, Wirbelsäulenbiologie, VCF, Dekompression, Bewegungserhaltung und andere), Operationstyp (offene Operationen und minimalinvasive Operationen), Endbenutzer (Krankenhäuser, Fachkliniken, Wirbelsäulenzentren, Traumazentren, ambulante Operationszentren (ASCs) und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Wirbelsäulenimplantate in Europa

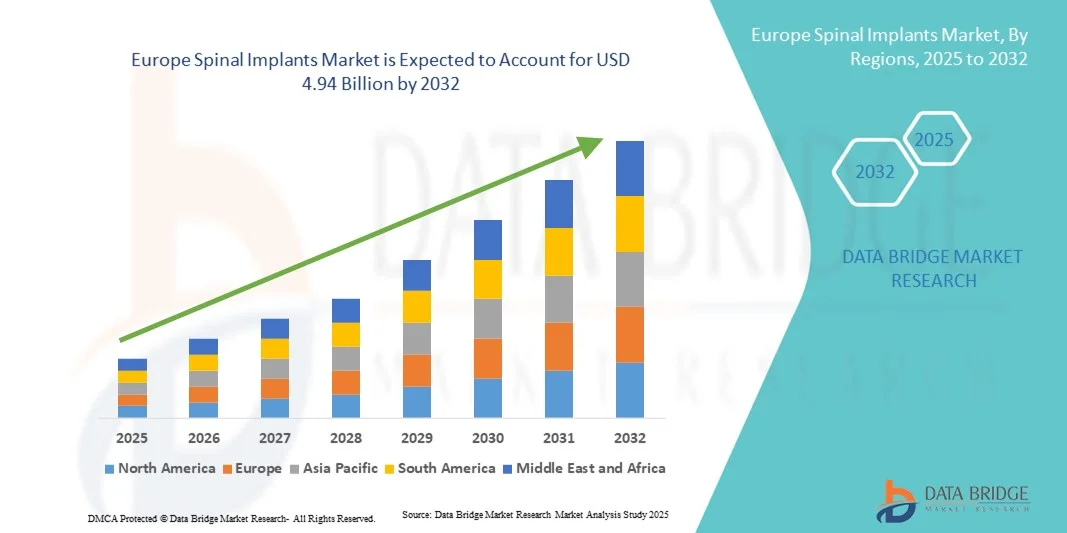

- Der europäische Markt für Wirbelsäulenimplantate hatte im Jahr 2024 einen Wert von 3,31 Milliarden US-Dollar und wird bis 2032 voraussichtlich 4,94 Milliarden US-Dollar erreichen , bei einer CAGR von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, die zunehmende Zahl orthopädischer Operationen und die zunehmende Alterung der Bevölkerung vorangetrieben, was zu einer höheren Nachfrage nach fortschrittlichen Wirbelsäulenimplantaten sowohl in Krankenhäusern als auch in Fachkliniken führt.

- Darüber hinaus verbessern technologische Fortschritte bei Implantatmaterialien wie Titan und PEEK sowie Innovationen bei minimalinvasiven Operationstechniken die Behandlungsergebnisse der Patienten und verkürzen die Genesungszeiten, was die Einführung von Wirbelsäulenimplantaten vorantreibt.

Marktanalyse für Wirbelsäulenimplantate in Europa

- Wirbelsäulenimplantate, darunter Stäbe, Schrauben, Käfige und Interbody-Geräte, sind aufgrund ihrer Wirksamkeit bei der Stabilisierung der Wirbelsäule, der Korrektur von Deformitäten und bei Fusionsoperationen zunehmend wichtige Komponenten in modernen orthopädischen und neurochirurgischen Verfahren.

- Die steigende Nachfrage nach Wirbelsäulenimplantaten wird vor allem durch die zunehmende Verbreitung von Wirbelsäulenerkrankungen, die zunehmende geriatrische Bevölkerung, technologische Fortschritte bei Implantatmaterialien und -designs sowie eine wachsende Zahl minimalinvasiver Wirbelsäulenoperationen angeheizt.

- Deutschland dominierte den Markt für Wirbelsäulenimplantate in Europa mit dem größten Umsatzanteil von 28 % im Jahr 2024. Der Standort zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen, eine starke Präsenz wichtiger Branchenakteure und die frühzeitige Einführung innovativer Technologien für Wirbelsäulenimplantate aus. Die Krankenhäuser und spezialisierten Wirbelsäulenzentren des Landes nutzen zunehmend fortschrittliche Implantate für komplexe Wirbelsäulenrekonstruktionen, Fusionsverfahren und minimalinvasive Operationen.

- Italien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Wirbelsäulenimplantate sein, da das Bewusstsein für die Gesundheit der Wirbelsäule steigt, die Gesundheitsausgaben steigen und sowohl in privaten als auch in öffentlichen Gesundheitseinrichtungen fortschrittliche chirurgische Techniken für die Wirbelsäule eingeführt werden.

- Offene Operationen dominierten den europäischen Markt für Wirbelsäulenimplantate mit einem Umsatzanteil von 56,4 % im Jahr 2024. Diese starke Position ist auf die weit verbreitete Anwendung offener Verfahren bei komplexen Wirbelsäulenkorrekturen, Deformitätsmanagement und traumabedingten Eingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Wirbelsäulenimplantate

|

Eigenschaften |

Wichtige Markteinblicke zu Wirbelsäulenimplantaten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Wirbelsäulenimplantate in Europa

Fortschritte bei minimalinvasiven und patientenspezifischen Wirbelsäulenimplantaten

- Ein wichtiger Trend auf dem europäischen Markt für Wirbelsäulenimplantate ist die zunehmende Anwendung minimalinvasiver Wirbelsäulenoperationen. Ziel ist es, Gewebeschäden zu reduzieren, Krankenhausaufenthalte zu verkürzen und die postoperative Genesung zu beschleunigen. Chirurgen setzen zunehmend präzisionsgeführte Instrumente und Navigationssysteme ein, die eine präzisere Platzierung von Wirbelsäulenimplantaten ermöglichen.

- Die Einführung patientenspezifischer und 3D-gedruckter Wirbelsäulenimplantate gewinnt an Bedeutung und bietet maßgeschneiderte Lösungen, die auf die individuellen anatomischen Anforderungen zugeschnitten sind. Diese Implantate tragen dazu bei, die Operationsergebnisse zu verbessern und Komplikationen wie Implantatfehlstellungen oder -senkungen zu reduzieren.

- So haben beispielsweise Krankenhäuser in Deutschland und Frankreich erfolgreich 3D-gedruckte Titankäfige und -stäbe eingeführt, die speziell für komplexe Wirbelsäulendeformitäten entwickelt wurden. Dies führte zu verbesserten Patientenergebnissen und niedrigeren Revisionsraten.

- Die Forschungs- und Entwicklungsbemühungen konzentrieren sich auch auf die Verwendung bioresorbierbarer und zusammengesetzter Materialien, die die Biokompatibilität verbessern und gleichzeitig das Knochenwachstum und die Langzeitstabilität unterstützen.

- Robotergestützte Wirbelsäulenchirurgiesysteme werden zunehmend eingesetzt. Sie verbessern die Präzision, reduzieren menschliche Fehler und ermöglichen komplexe Eingriffe mit besseren Ergebnissen.

- Das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern hinsichtlich der Vorteile minimalinvasiver Techniken beschleunigt die Nachfrage nach fortschrittlichen Wirbelsäulenimplantatlösungen

- Partnerschaften zwischen Medizintechnikunternehmen und Krankenhäusern für klinische Studien und Schulungsprogramme tragen dazu bei, die Einführung innovativer Wirbelsäulenimplantate zu beschleunigen

Marktdynamik für Wirbelsäulenimplantate in Europa

Treiber

Zunehmende Häufigkeit von Wirbelsäulenerkrankungen und eine alternde Bevölkerung

- Die zunehmende Verbreitung von Wirbelsäulenerkrankungen wie degenerativen Bandscheibenerkrankungen, Skoliose, Spinalkanalstenose und traumatischen Wirbelsäulenverletzungen ist ein wichtiger Treiber für den europäischen Markt für Wirbelsäulenimplantate

- Die alternde Bevölkerung Europas ist anfälliger für Osteoporose und Wirbelsäulendeformationen, was zu einer höheren Nachfrage nach Wirbelsäulenoperationen führt, die die Mobilität wiederherstellen, chronische Schmerzen lindern und die allgemeine Lebensqualität verbessern.

- So beobachten beispielsweise Krankenhäuser in Italien und Spanien eine steigende Zahl von Wirbelsäulenversteifungen und Dekompressionsoperationen, was die Einführung moderner Wirbelsäulenimplantate unmittelbar fördert.

- Kontinuierliche Fortschritte im Implantatdesign, bei chirurgischen Instrumenten und Navigationstechnologien ermutigen Gesundheitsdienstleister, neuere Implantatsysteme gegenüber herkömmlichen Methoden einzusetzen

- Unterstützende staatliche Initiativen zur Förderung minimalinvasiver Verfahren und fortschrittlicher Operationstechniken ermöglichen weiteres Wachstum in europäischen Gesundheitseinrichtungen

- Steigende Investitionen von Krankenhäusern und chirurgischen Zentren in hochmoderne Operationssäle und Bildgebungssysteme ermöglichen den Einsatz fortschrittlicher Wirbelsäulenimplantate

- Das steigende Bewusstsein der Patienten und der Wunsch nach schnellerer Genesung, kürzeren Krankenhausaufenthalten und weniger postoperativen Komplikationen zwingen Chirurgen dazu, sich für neuere Implantatsysteme zu entscheiden

- Die Ausweitung des Versicherungsschutzes für Wirbelsäulenoperationen in mehreren europäischen Ländern hat den Zugang zu fortschrittlichen Implantaten für Patienten erleichtert und das Marktwachstum angekurbelt

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für moderne Wirbelsäulenimplantate, einschließlich 3D-gedruckter und patientenspezifischer Geräte, können ihre Einführung einschränken, insbesondere in kleineren Krankenhäusern oder Einrichtungen mit Budgetbeschränkungen.

- Strenge regulatorische Anforderungen in Europa, einschließlich der CE-Kennzeichnung und der Einhaltung der Medizinprodukteverordnung (MDR), verlängern häufig die Zeiträume für die Produktzulassung und verzögern den Markteintritt.

- So kam es beispielsweise bei einigen europäischen Herstellern von 3D-gedruckten Wirbelsäulenimplantaten aufgrund der erweiterten MDR-Bewertung zu Verzögerungen bei der Zulassung, was die rechtzeitige Verfügbarkeit innovativer Lösungen beeinträchtigte.

- Auch Unterschiede in der Erstattungspolitik der einzelnen Länder können die Akzeptanzraten beeinflussen, da manche Krankenhäuser Standardimplantate teureren, individuell angepassten Alternativen vorziehen.

- Die Notwendigkeit spezieller chirurgischer Fachkenntnisse zur Implementierung fortschrittlicher Implantatsysteme kann eine zusätzliche Herausforderung darstellen, insbesondere in weniger erfahrenen Zentren

- Mangelndes Bewusstsein und Schulung der Chirurgen hinsichtlich neuerer minimalinvasiver und patientenspezifischer Implantate können die Akzeptanz verlangsamen

- Die Kosten für die Anschaffung moderner chirurgischer Instrumente und Navigationssysteme sowie der Implantate selbst können mittelgroße Krankenhäuser davon abhalten, die neueste Technologie einzuführen.

- Mögliche Komplikationen oder Misserfolge bei komplexen Wirbelsäulenoperationen mit neueren Implantaten können zu einer vorsichtigen Einführung führen, bis die langfristigen klinischen Ergebnisse vollständig validiert sind

Marktumfang für Wirbelsäulenimplantate in Europa

Der Markt ist nach Produkt, Material, Technologie, Operationstyp, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der europäische Markt für Wirbelsäulenimplantate ist produktbezogen in Fusionsgeräte, Nicht-Fusionsgeräte, Wirbelsäulenbiologie, Wirbelsäulen-Knochenstimulatoren und weitere Produkte unterteilt. Das Segment der Fusionsgeräte dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Diese Dominanz ist auf die hohe klinische Präferenz für Fusionsgeräte zur Stabilisierung der Wirbelsäule, zur Korrektur von Deformitäten und zur Behandlung degenerativer Bandscheibenerkrankungen zurückzuführen. Krankenhäuser und Fachkliniken setzen aufgrund ihrer nachgewiesenen Wirksamkeit, Langlebigkeit und Kompatibilität mit einer Reihe von Operationstechniken in großem Umfang auf Fusionsgeräte. Kontinuierliche Innovationen im Implantatdesign, darunter verbesserte Biokompatibilität, verbesserte Fixierungssysteme und 3D-gedruckte Komponenten, stärken die Führungsposition dieses Segments weiter. Darüber hinaus tragen das wachsende Bewusstsein für Wirbelsäulenerkrankungen, die steigende Patientenzahl in der orthopädischen und Traumaversorgung sowie günstige Erstattungsrichtlinien in Europa zu einer starken Akzeptanz von Fusionsgeräten bei. Das Vertrauen der Ärzte in etablierte Fusionstechnologien sowie die zunehmende Zahl minimalinvasiver Fusionsverfahren sind ebenfalls die Grundlage für ein nachhaltiges Wachstum in diesem Segment.

Das Segment der Wirbelsäulenbiologika wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,7 % verzeichnen. Das schnelle Wachstum wird durch die zunehmende Nutzung regenerativer Therapien zur Förderung der Knochenheilung und Verbesserung der Fusionsergebnisse vorangetrieben. Biologika, darunter knochenmorphogenetische Proteine, demineralisierte Knochenmatrix und andere Wachstumsfaktoren, werden in Wirbelsäulenimplantate integriert, um Komplikationen zu reduzieren und eine schnellere Genesung zu fördern. Steigende Investitionen in Forschung und Entwicklung, technologische Fortschritte bei den Verabreichungssystemen und ein wachsendes klinisches Bewusstsein für die Vorteile von Biologika in komplexen Fällen treiben die Akzeptanz voran. Günstige Erstattungsrichtlinien, die zunehmende Präferenz der Chirurgen für Biologika und der Trend zu minimalinvasiven Ansätzen unterstützen das beschleunigte Wachstum dieses Segments zusätzlich.

- Nach Material

Der europäische Markt für Wirbelsäulenimplantate ist nach Materialien in Metalle, Keramik, Biomaterialien, Polymere und andere unterteilt. Das Metallsegment hielt 2024 mit 42,1 % den größten Marktanteil. Metalle wie Titan und seine Legierungen werden aufgrund ihrer hohen Festigkeit, Haltbarkeit und nachgewiesenen klinischen Leistung bei der Wirbelsäulenstabilisierung bevorzugt. Diese Materialien werden häufig für Fusions- und Nicht-Fusionsimplantate verwendet, insbesondere in Krankenhäusern und Fachkliniken, in denen komplexe Wirbelsäulenoperationen durchgeführt werden. Die Biokompatibilität, Korrosionsbeständigkeit und Bildgebungskompatibilität von Metallen stellen sicher, dass sie für viele Wirbelsäulenimplantate das Material der Wahl bleiben und eine konstante Nachfrage aufrechterhalten.

Polymere werden voraussichtlich zwischen 2025 und 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Das Wachstum wird durch ihren Einsatz in Zwischenwirbelspacern, Bewegungserhaltungssystemen und Cages für minimalinvasive Eingriffe vorangetrieben. Fortschrittliche Polymerverbundstoffe und bioresorbierbare Materialien bieten Vorteile wie reduzierte Spannungsabschirmung und verbessertes Knochenwachstum, die zunehmend von Chirurgen bevorzugt werden. Die steigende Nachfrage nach patientenspezifischen Implantaten, Designflexibilität und verbesserten Operationsergebnissen treibt die Akzeptanz in Krankenhäusern, Wirbelsäulenzentren und ambulanten Operationszentren voran. Kontinuierliche Forschung und Entwicklung im Bereich polymerbasierter Biomaterialien führen zu langlebigeren und biokompatibleren Implantaten, während das zunehmende Bewusstsein der Chirurgen für minimalinvasive Polymerlösungen die Marktdurchdringung beschleunigt.

- Nach Technologie

Der europäische Markt für Wirbelsäulenimplantate ist technologisch in Fusion, Wirbelsäulenbiologie, VCF, Dekompression, Bewegungserhaltung und weitere Segmente unterteilt. Das Segment der Fusionstechnologie dominierte mit einem Marktanteil von 39,8 % im Jahr 2024. Die Fusionstechnologie wird aufgrund ihrer Fähigkeit, die Wirbelsäule zu stabilisieren, Deformitäten zu korrigieren und degenerative Erkrankungen mit hohen Erfolgsraten zu behandeln, weithin bevorzugt. Krankenhäuser und Wirbelsäulenzentren sind aufgrund ihrer langfristigen Zuverlässigkeit und Kompatibilität mit modernen Bildgebungs- und Navigationssystemen auf Fusionsgeräte angewiesen. Kontinuierliche technologische Innovationen wie 3D-gedruckte Implantate und verbesserte Schrauben-Stab-Systeme stärken die Akzeptanz zusätzlich.

Die bewegungserhaltende Technologie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,3 % verzeichnen. Geräte wie künstliche Bandscheiben und dynamische Stabilisierungssysteme, die die Beweglichkeit der Wirbelsäule erhalten, werden zunehmend bei jüngeren Patienten und Patienten mit schnellerer Genesung eingesetzt. Fortschritte im Implantatdesign, verbesserte Operationstechniken und ein steigendes Bewusstsein für den Erhalt der Biomechanik treiben das schnelle Wachstum dieses Segments in Krankenhäusern, Fachkliniken und Wirbelsäulenzentren voran. Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Gesundheitsdienstleistern fördert ebenfalls die klinische Akzeptanz, während günstige Erstattungsrichtlinien für bewegungserhaltende Verfahren das Marktwachstum weiter unterstützen.

- Nach Operationstyp

Der europäische Markt für Wirbelsäulenimplantate ist nach Operationsart in offene und minimalinvasive Operationen unterteilt. Offene Operationen dominierten den Markt mit einem Umsatzanteil von 56,4 % im Jahr 2024. Diese starke Position ist auf die weit verbreitete Anwendung offener Verfahren bei komplexen Wirbelsäulenkorrekturen, Deformitätsbehandlungen und traumabedingten Eingriffen zurückzuführen. Offene Operationen ermöglichen Chirurgen eine direkte Visualisierung des Operationsgebiets, was eine präzise Implantatplatzierung, eine verbesserte Wirbelsäulenausrichtung und optimale Stabilisierungsergebnisse ermöglicht. Krankenhäuser und Fachkliniken bevorzugen offene Operationen häufig bei mehrstufigen Fusionen und Fällen mit schweren Wirbelsäulendeformitäten, bei denen Genauigkeit und Kontrolle entscheidend sind. Darüber hinaus tragen die etablierten klinischen Protokolle, die umfassende Erfahrung der Chirurgen und die Kompatibilität mit einer breiten Palette von Wirbelsäulenimplantaten zur anhaltenden Dominanz dieses Segments bei. Das Segment profitiert zudem von der Verfügbarkeit einer robusten postoperativen Infrastruktur und umfassender Rehabilitationsprogramme, die hohe Patientenerfolgsraten und langfristige Ergebnisse gewährleisten.

Für minimalinvasive Operationen (MIS) wird zwischen 2025 und 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Das Wachstum dieses Segments wird durch die zunehmende Expertise der Chirurgen, Fortschritte bei chirurgischen Instrumenten und Bildgebungstechnologien sowie die zunehmende Präferenz der Patienten für Verfahren vorangetrieben, die Gewebetraumata reduzieren und den Blutverlust minimieren. MIS-Techniken ermöglichen kleinere Schnitte, kürzere Krankenhausaufenthalte, schnellere Genesungszeiten und geringere postoperative Schmerzen, was sie sowohl für elektive als auch für komplexe Wirbelsäuleneingriffe sehr attraktiv macht. Das steigende Bewusstsein für die klinischen und wirtschaftlichen Vorteile von MIS unter Gesundheitsdienstleistern sowie günstige Erstattungsrichtlinien in mehreren europäischen Ländern beschleunigen die Akzeptanz zusätzlich. Das Segment wird außerdem durch laufende Innovationen bei Navigationssystemen, roboterassistierter Chirurgie und Spezialimplantaten für minimalinvasive Verfahren unterstützt, die eine breitere Anwendung von MIS in Wirbelsäulenzentren und Krankenhäusern ermöglichen.

- Nach Endbenutzer

Der europäische Markt für Wirbelsäulenimplantate ist nach Endnutzern in Krankenhäuser, Fachkliniken, Wirbelsäulenzentren, Traumazentren, ambulante chirurgische Zentren (ASCs) und andere unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 48,7 % im Jahr 2024. Diese Dominanz ist auf den Zugang der Krankenhäuser zu moderner chirurgischer Infrastruktur, einem hohen Patientenaufkommen und spezialisierten Operationssälen für komplexe Wirbelsäulenoperationen zurückzuführen. Krankenhäuser bieten eine umfassende Versorgung, von der präoperativen Untersuchung bis zur postoperativen Rehabilitation, was die großflächige Einführung einer breiten Palette von Wirbelsäulenimplantaten unterstützt. Die Präsenz erfahrener Chirurgen und multidisziplinärer Behandlungsteams stärkt die Rolle der Krankenhäuser als primärer Endnutzer von Wirbelsäulenimplantaten in Europa weiter.

Für Wirbelsäulenzentren wird von 2025 bis 2032 mit 9,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Ihr schnelles Wachstum wird durch die Gründung spezialisierter Zentren vorangetrieben, die sich auf komplexe Wirbelsäulenoperationen, einschließlich minimalinvasiver Operationen und regenerativer Therapien, konzentrieren. Patienten bevorzugen zunehmend Wirbelsäulenzentren aufgrund ihrer Fachkompetenz, der gezielten Versorgung und der hochwertigen Ergebnisse. Der Einsatz modernster Technologien wie bildgeführter Navigation und patientenspezifischer Implantate unterstützt das Wachstum dieses Segments. Darüber hinaus arbeiten Wirbelsäulenzentren häufig mit Forschungseinrichtungen zusammen und nehmen an klinischen Studien teil, was ihre Attraktivität für Patienten, die fortschrittliche Lösungen für die Wirbelsäulenbehandlung suchen, weiter steigert.

- Nach Vertriebskanal

Der europäische Markt für Wirbelsäulenimplantate ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Direktausschreibungen dominierten den Markt mit einem Anteil von 62,3 % im Jahr 2024. Dieses Segment profitiert von der Massenbeschaffung durch Krankenhäuser, staatliche Gesundheitsprogramme und große Gesundheitssysteme, was eine konstante Versorgung, günstige Preise und eine optimierte Logistik gewährleistet. Direktausschreibungsvereinbarungen ermöglichen zudem langfristige Partnerschaften mit Herstellern und garantieren Zugang zu den neuesten Implantattechnologien und umfassendem Service. Darüber hinaus tragen Direktausschreibungskanäle dazu bei, Beschaffungsprozesse über mehrere Einrichtungen hinweg zu standardisieren, die Betriebseffizienz zu verbessern und den Verwaltungsaufwand zu reduzieren.

Der Einzelhandelsumsatz wird voraussichtlich zwischen 2025 und 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage von Fachkliniken, kleineren Krankenhäusern und ambulanten Operationszentren nach fortschrittlichen Wirbelsäulenimplantaten, Biologika und minimalinvasiven Lösungen vorangetrieben. Über den Einzelhandel können diese Einrichtungen Implantate direkt von Händlern oder Herstellern beziehen und so schneller auf neue Technologien und maßgeschneiderte Lösungen zugreifen. Die zunehmende Akzeptanz patientenspezifischer Implantate, das wachsende Bewusstsein kleinerer Gesundheitsdienstleister und der Ausbau der Lieferkettennetzwerke sind Schlüsselfaktoren für das beschleunigte Wachstum des Einzelhandelssegments in Europa.

Regionale Analyse des europäischen Marktes für Wirbelsäulenimplantate

- Der europäische Markt für Wirbelsäulenimplantate wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen, getrieben durch das steigende Bewusstsein für die Gesundheit der Wirbelsäule, die zunehmende Verbreitung von Wirbelsäulenerkrankungen und die Einführung fortschrittlicher Operationstechniken.

- In der Region werden erhebliche Investitionen in die Krankenhausinfrastruktur und spezialisierte Wirbelsäulenzentren getätigt, in denen zunehmend minimalinvasive und patientenspezifische Wirbelsäulenimplantate eingesetzt werden.

- Technologische Fortschritte wie navigationsgestützte Operationen und 3D-gedruckte Implantate verbessern die Operationsergebnisse, verkürzen die Genesungszeiten und fördern die zunehmende Verbreitung von Wirbelsäulenimplantaten in öffentlichen und privaten Gesundheitseinrichtungen.

Markteinblick für Wirbelsäulenimplantate in Deutschland

Der deutsche Markt für Wirbelsäulenimplantate dominierte den europäischen Markt mit dem größten Umsatzanteil von 28 % im Jahr 2024. Er zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und die starke Präsenz wichtiger Branchenakteure aus. Das Land war ein früher Anwender innovativer Technologien für Wirbelsäulenimplantate. Krankenhäuser und spezialisierte Wirbelsäulenzentren setzen zunehmend fortschrittliche Implantate für komplexe Wirbelsäulenrekonstruktionen, Fusionsverfahren und minimalinvasive Operationen ein. So haben deutsche Krankenhäuser beispielsweise erfolgreich patientenspezifische 3D-gedruckte Implantate in Wirbelsäulenoperationen integriert, was die chirurgische Präzision erhöht und die Behandlungsergebnisse verbessert. Deutschlands Fokus auf Forschung, Innovation und nachhaltige medizinische Lösungen treibt das Marktwachstum weiter voran.

Markteinblick für Wirbelsäulenimplantate in Italien

Der italienische Markt für Wirbelsäulenimplantate dürfte im Prognosezeitraum das am schnellsten wachsende Land in Europa sein. Dies ist auf das steigende Bewusstsein für die Gesundheit der Wirbelsäule, steigende Gesundheitsausgaben und die zunehmende Nutzung fortschrittlicher chirurgischer Techniken an der Wirbelsäule zurückzuführen. Sowohl öffentliche als auch private Krankenhäuser in Italien investieren in hochmoderne Wirbelsäulenimplantate und minimalinvasive Verfahren, um die Patientenversorgung zu verbessern und die Operationsergebnisse zu optimieren. So integrieren italienische Wirbelsäulenzentren beispielsweise 3D-Navigationssysteme und bioresorbierbare Implantate in Routineoperationen, was den Trend zu Präzisionsmedizin und patientenindividuellen Lösungen widerspiegelt. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung einer fortschrittlichen Gesundheitsinfrastruktur und Ausbildungsprogramme für Chirurgen das Marktwachstum in Italien weiter.

Marktanteil von Wirbelsäulenimplantaten in Europa

Die Branche der Wirbelsäulenimplantate wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Medtronic (Irland)

- NuVasive, Inc. (USA)

- SeaSpine (USA)

- Globus Medical (USA)

- RTI Surgical (USA)

- XTANT Medical (USA)

- Orthofix Medical, Inc. (USA)

- Alphatec Holdings, Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Stryker (USA)

- Zimmer Biomet (US)

- Canwell Medical Co., Ltd. (China)

Neueste Entwicklungen auf dem europäischen Markt für Wirbelsäulenimplantate

- Im August 2024 brachte Medtronic ein neues minimalinvasives Wirbelsäulenimplantatsystem auf den Markt, das die chirurgische Präzision und die Genesungszeit der Patienten verbessert. Diese Innovation unterstreicht Medtronics Engagement für die Weiterentwicklung der Wirbelsäulenbehandlung durch modernste Technologie.

- Im September 2025 schloss IMPLANET mit Tinavi Medical Technologies eine exklusive Vertriebsvereinbarung für das Wirbelsäulenchirurgiesystem TIROBOT. Ziel dieser Zusammenarbeit ist es, die Kommerzialisierung von Roboterlösungen in der orthopädischen Chirurgie in ganz Europa zu stärken.

- Im September 2025 unterzeichnete SMAIO seinen ersten großen Vertriebsvertrag für seine offene Plattform KEOPS-4ME mit Highridge Medical in den USA. Diese Partnerschaft bietet Chirurgen personalisierte Möglichkeiten zur Planung der Wirbelsäulenneuausrichtung und stellt einen bedeutenden Meilenstein in der Expansion von SMAIO dar.

- Im September 2025 stellte Medacta den QuickStitch vor und erweiterte seine Fixierungslösungen auf der AGA 2025-Konferenz. Diese Weiterentwicklungen zielen darauf ab, die chirurgische Effizienz und die Patientenergebnisse bei Wirbelsäulenoperationen zu verbessern.

- Im März 2025 präsentierte Johnson & Johnson MedTech auf der AAOS 2025 eine neue Ära der digitalen Orthopädie und stellte hochmoderne Implantate, fortschrittliche Techniken und datengesteuerte Technologien für orthopädische Fachgebiete vor, darunter Wirbelsäulenchirurgie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.