Europe Surgical Sealants Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

521.11 Million

USD

821.20 Million

2024

2032

USD

521.11 Million

USD

821.20 Million

2024

2032

| 2025 –2032 | |

| USD 521.11 Million | |

| USD 821.20 Million | |

| % | |

|

Marktsegmentierung für chirurgische Dichtungsmittel und Klebstoffe in Europa, nach Produkt (natürliche/biologische Dichtungsmittel und Klebstoffe, synthetische und halbsynthetische Dichtungsmittel und Klebstoffe), Indikation (chirurgische Hämostase, Gewebeversiegelung, Tissue Engineering), Anwendung (Operationen des zentralen Nervensystems (ZNS), allgemeine Operationen, Herz-Kreislauf-Operationen, orthopädische Operationen, kosmetische Operationen, Augenoperationen, urologische Operationen, Lungenoperationen, sonstige), Endverbraucher (Krankenhäuser, Kliniken, ambulante Zentren, kommunale Gesundheitsversorgung, sonstige), Vertriebskanal (Direktausschreibungen, Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Dichtungsmittel und Klebstoffe in Europa

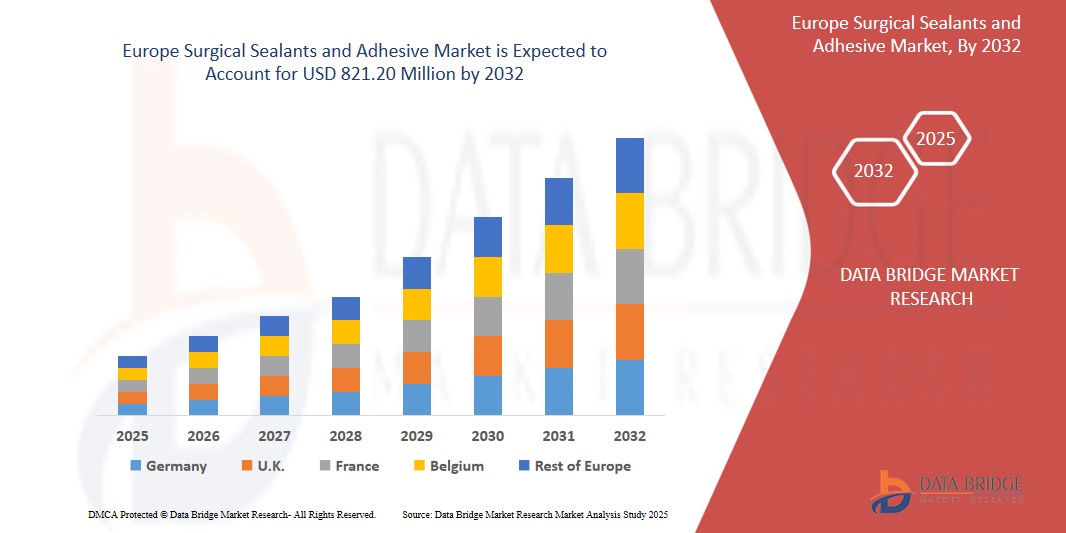

- Der europäische Markt für chirurgische Dichtungs- und Klebstoffe wurde im Jahr 2024 auf 521,11 Millionen US-Dollar geschätzt und soll bis 2032 821,20 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen, was vor allem auf den deutlichen Anstieg chirurgischer Eingriffe in der gesamten Region zurückzuführen ist, der auf die alternde Bevölkerung, die Zunahme von Zivilisationskrankheiten und den verbesserten Zugang zur Gesundheitsinfrastruktur zurückzuführen ist.

- Dieses Wachstum ist auf Faktoren wie die Zunahme chirurgischer Eingriffe in der gesamten Region, das steigende Operationsvolumen und die Nachfrage nach einer schnelleren postoperativen Genesung zurückzuführen.

Marktanalyse für chirurgische Dichtungsmittel und Klebstoffe in Europa

- Der europäische Markt für chirurgische Dichtungs- und Klebstoffe verzeichnet ein starkes Wachstum. Dies ist auf die steigende Anzahl von Operationen, die gestiegenen Gesundheitsausgaben und die zunehmende Anwendung minimalinvasiver Operationstechniken zurückzuführen. Da der Fokus auf der Verbesserung der Patientenergebnisse und der Verkürzung der Genesungszeiten liegt, steigt die Nachfrage nach fortschrittlichen Wundverschlussmaterialien.

- Kontinuierliche technologische Fortschritte verbessern die Leistungsfähigkeit chirurgischer Klebstoffe. Wichtige Innovationen, darunter die Entwicklung von PEG-basierten Dichtungs- und Fibrinklebern, erfreuen sich aufgrund ihrer verbesserten Biokompatibilität, Haftfestigkeit und biologischen Abbaubarkeit sowohl für interne als auch externe Anwendungen zunehmender Beliebtheit.

- Wichtige Länder der Region wie Deutschland, Großbritannien, Frankreich und Italien investieren massiv in die Gesundheitsinfrastruktur. Dies führt zu einem starken Anstieg der Nachfrage nach hochmodernen Hämostatika und chirurgischen Versiegelungen im Rahmen ihrer Bemühungen, chirurgische Einrichtungen zu modernisieren und die Patientenversorgung zu verbessern.

Berichtsumfang und Marktsegmentierung für chirurgische Dichtstoffe und Klebstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu chirurgischen Dichtungs- und Klebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Dichtungsmittel und Klebstoffe

„Steigende Zahl minimalinvasiver und laparoskopischer Operationen treibt die Nachfrage nach fortschrittlichen Klebstofflösungen“

- Ein wichtiger Trend auf dem europäischen Markt für chirurgische Dichtungs- und Klebstoffe ist die zunehmende Verwendung fortschrittlicher Biomaterialien wie Polyethylenglykol (PEG) sowie fibrin- und albuminbasierter Verbindungen zur Verbesserung der Gewebeverträglichkeit und Heilungseffizienz.

- Diese Materialien reduzieren Entzündungen und Infektionsrisiken und verbessern gleichzeitig die Haftfestigkeit, insbesondere bei kardiovaskulären, gastrointestinalen und neurologischen Operationen.

- Forschungseinrichtungen in ganz Europa arbeiten mit Herstellern medizinischer Geräte zusammen, um Dichtungsmaterialien der nächsten Generation mit verbesserter Biokompatibilität und biologischer Abbaubarkeit zu entwickeln.

- So ging beispielsweise das italienische Policlinico di Milano im Januar 2024 eine Partnerschaft mit einem Medtech-Startup ein, um ein chirurgisches Versiegelungsmittel auf PEG-Basis klinisch zu evaluieren, das postoperative Komplikationen bei Bauchoperationen reduzieren soll.

Marktdynamik für chirurgische Dichtungsmittel und Klebstoffe

Treiber

„Steigendes Operationsvolumen und Nachfrage nach schnellerer postoperativer Genesung“

- Ein Schlüsselfaktor, der den europäischen Markt für chirurgische Dichtungs- und Klebstoffe prägt, ist der deutliche Anstieg chirurgischer Eingriffe in der gesamten Region, der auf die alternde Bevölkerung, die Zunahme von Zivilisationskrankheiten und den verbesserten Zugang zur Gesundheitsinfrastruktur zurückzuführen ist.

- Da sich immer mehr Patienten komplexen Operationen unterziehen müssen, steigt die Nachfrage nach fortschrittlichen Wundverschlusslösungen wie chirurgischen Versiegelungen und Klebstoffen, die den Bedarf an Nähten reduzieren, Traumata minimieren und die Heilung verbessern.

- Krankenhäuser und chirurgische Zentren legen zunehmend Wert auf verbesserte Genesungsprotokolle (ERPs), um Krankenhausaufenthalte zu verkürzen, die Behandlungsergebnisse der Patienten zu verbessern und die Gesundheitskosten zu senken. Dies führt zu einer höheren Nachfrage nach schnell wirkenden und effizienten Versiegelungstechnologien.

- Postoperative Komplikationen wie Infektionen, Blutungen und Gewebeverklebungen werden durch innovative biobasierte und synthetische Klebstoffe bekämpft, die eine schnellere Genesung unterstützen und die Wiederaufnahmerate senken.

- So zeigte beispielsweise eine multizentrische klinische Studie in Deutschland, dass hydrogelbasierte Versiegelungen den Liquoraustritt bei Schädeloperationen im Vergleich zu herkömmlichen Nähten um 58 % reduzierten. Diese deutliche Verbesserung der Patientenergebnisse unterstreicht den zunehmenden Einsatz moderner chirurgischer Klebstoffe zur Verbesserung der postoperativen Genesung.

Gelegenheit

„Steigende Investitionen in Gesundheitsinfrastruktur und Medizintechnik“

- Regierungen in verschiedenen europäischen Ländern, darunter Deutschland, Frankreich und Großbritannien, erhöhen ihre Investitionen in die Gesundheitsinfrastruktur erheblich.

- Die Expansion öffentlicher und privater Krankenhäuser treibt die Einführung fortschrittlicher chirurgischer Technologien voran, darunter Versiegelungen und Klebstoffe für bessere Ergebnisse und mehr Effizienz.

- So hat die Europäische Union beispielsweise einen 500 Millionen Euro schweren Investitionsplan zur Modernisierung der Gesundheitsinfrastruktur in Osteuropa angekündigt. Der Schwerpunkt dieser Initiative liegt auf dem Ausbau chirurgischer Einrichtungen und der Integration fortschrittlicher medizinischer Technologien, einschließlich chirurgischer Klebstoffe, zur Verbesserung der Patientenversorgung.

Einschränkung/Herausforderung

„Strenge regulatorische Anforderungen und Verzögerungen bei der Zulassung“

- Aufgrund unterschiedlicher lokaler Richtlinien sind behördliche Zulassungen für chirurgische Dichtungs- und Klebstoffe in vielen Ländern der Asien-Pazifik-Region zeitaufwändig, was zu Verzögerungen bei der Markteinführung neuer und innovativer Produkte führt.

- Unternehmen müssen länderspezifische Anforderungen für klinische Studien und Sicherheitsdokumentation beachten, was sowohl den Zeit- als auch den Kostenaufwand erhöhen kann.

- Das Fehlen harmonisierter Regulierungsrahmen in Ländern wie Indien, Indonesien und den Philippinen macht die länderübergreifende Markteinführung von Produkten komplexer.

- Diese Herausforderungen halten kleinere Akteure oft davon ab, in den APAC-Markt einzusteigen oder ihre Geschäftstätigkeit schnell auszuweiten.

- Hersteller chirurgischer Klebstoffe in Europa stehen beispielsweise vor erheblichen regulatorischen Herausforderungen. Die Europäische Arzneimittelagentur (EMA) setzt strenge Sicherheits- und Wirksamkeitsstandards durch, was die Zulassungsverfahren mitunter langwierig gestaltet. Dies beeinträchtigt die Fähigkeit der Unternehmen, neue Produkte, insbesondere innovative chirurgische Klebstoffe, zeitnah auf den Markt zu bringen.

Marktumfang für chirurgische Dichtungsmittel und Klebstoffe

Der Markt ist nach Produkt, Indikation, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Indikation |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal |

|

Regionale Analyse des Marktes für chirurgische Dichtungsmittel und Klebstoffe

„Deutschland ist das dominierende Land auf dem Markt für chirurgische Dichtungs- und Klebstoffe“

- Deutschland ist aufgrund seiner robusten Gesundheitsinfrastruktur, der hohen Anzahl chirurgischer Eingriffe und der frühen Einführung fortschrittlicher medizinischer Technologien in verschiedenen chirurgischen Fachgebieten, darunter Orthopädie, Herz-Kreislauf- und Allgemeinchirurgie, Marktführer im europäischen Markt für chirurgische Dichtungs- und Klebstoffe.

- Das Land ist Sitz renommierter Krankenhäuser und Forschungszentren wie der Charité – Universitätsmedizin Berlin und dem Universitätsklinikum Heidelberg, die modernste Technologien zum Wundverschluss aktiv nutzen.

- Dank der engen Zusammenarbeit zwischen deutschen Universitäten, Biotechnologieunternehmen und globalen Herstellern medizinischer Geräte nimmt das Land eine Spitzenposition bei der Produktinnovation im Bereich chirurgischer Klebstoffe und blutstillender Mittel ein.

„Deutschland wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Deutschland ist nicht nur derzeit führend, sondern wird aufgrund steigender Investitionen in die medizinische Forschung und der Erweiterung der chirurgischen Abteilungen in Krankenhäusern der tertiären Versorgung voraussichtlich auch die höchste Wachstumsrate auf dem europäischen Markt für chirurgische Dichtungs- und Klebstoffe verzeichnen.

- Die Bemühungen der Bundesregierung, die postoperativen Ergebnisse zu verbessern und die Gesundheitskosten zu senken, fördern den Einsatz moderner Versiegelungen, die Krankenhausaufenthalte und Genesungszeiten verkürzen.

- Initiativen wie die Medizininformatik-Initiative (MII) in Deutschland fördern Innovationen, zu denen auch biologisch verträgliche und biologisch abbaubare chirurgische Klebstoffe gehören.

- Der Anstieg ambulanter Operationen und minimalinvasiver Verfahren sowie der Fokus auf die Reduzierung chirurgischer Komplikationen dürften das Marktwachstum im Land weiter beschleunigen.

Marktanteil chirurgischer Dichtungsmittel und Klebstoffe

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Johnson & Johnson (USA)

- Artivion Inc (USA)

- BD (USA)

- Medtronic PLC (Irland)

- B. Braun (Deutschland)

- Mallinckrodt PLC Stammaktien – Neu (UK)

- Cardinal Health Inc (USA)

- Baxter International Inc (USA)

- Integra Lifesciences Holdings Corp (USA)

- Stryker Corp (USA)

- CryoLife (USA)

- Baxter (USA)

- BD (USA)

- B. Braun Melsungen AG (Deutschland)

- Vivostat A/S (Dänemark)

Neueste Entwicklungen auf dem europäischen Markt für chirurgische Dichtungsmittel und Klebstoffe

- Im November 2023 brachte Ethicon, eine MedTech-Abteilung von Johnson & Johnson, ein hämostatisches Versiegelungspflaster namens Ethizia zur Kontrolle von Blutungen bei Operationen auf den Markt.

- Im Oktober 2024 kündigte der deutsche Spezialchemiekonzern Evonik Pläne an, seine Klebstoff- und Gesundheitssparten zu reduzieren, um sich auf sein Kerngeschäft zu konzentrieren. Die Restrukturierung sieht die Schließung von Betrieben vor, darunter das Polyestergeschäft und die Produktionslinie für Ketosäuren in Hanau. Davon sind rund 260 Mitarbeiter betroffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.