Europe Surgical Visualization Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.00 Billion

USD

2.33 Billion

2024

2032

USD

1.00 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 2.33 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Visualisierungsprodukte in Europa nach Produkttyp (Endoskopiekamera, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe und Videokonverter), Anwendung (Arthroskopie, Laparoskopie, HNO-Endoskopie, Endoskopie in der Geburtshilfe/Gynäkologie, Endoskopie in der Urologie, Gastroskopie und andere), Endbenutzer (Krankenhaus, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Marktgröße für chirurgische Visualisierungsprodukte in Europa

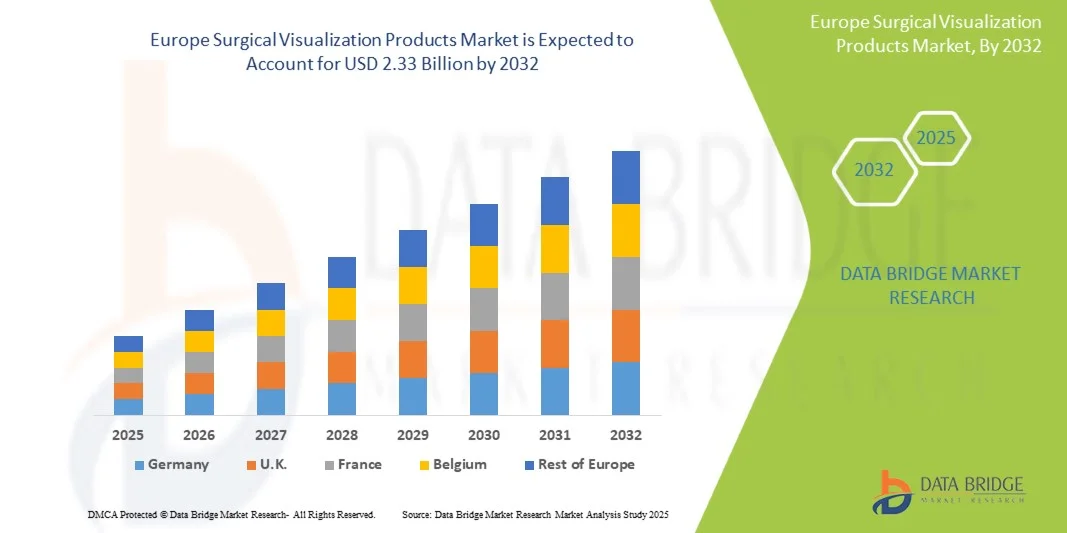

- Der europäische Markt für chirurgische Visualisierungsprodukte hatte im Jahr 2024 ein Volumen von 1,00 Milliarden US-Dollar und dürfte bis 2032 2,33 Milliarden US-Dollar erreichen , bei einer CAGR von 11,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten, eine alternde Bevölkerung und kontinuierliche technologische Fortschritte bei Bildgebungssystemen, einschließlich hochauflösender und 3D-Visualisierungstechnologien, vorangetrieben, die die chirurgische Präzision und die Ergebnisse verbessern.

- Darüber hinaus etablieren steigende Investitionen der Krankenhäuser in modernste Geräte und die wachsende Nachfrage nach minimalinvasiven Eingriffen chirurgische Visualisierungsprodukte als unverzichtbare Werkzeuge im modernen Gesundheitswesen. Diese konvergierenden Faktoren beschleunigen die Einführung fortschrittlicher chirurgischer Visualisierungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für chirurgische Visualisierungsprodukte in Europa

- Produkte zur chirurgischen Visualisierung, darunter endoskopische Kameras, Bildgebungssysteme und 3D-Visualisierungstools, sind zunehmend wichtige Komponenten moderner Operationssäle in Krankenhäusern und ambulanten Operationszentren, da sie die Präzision erhöhen, die Operationsergebnisse verbessern und minimalinvasive Eingriffe unterstützen.

- Die steigende Nachfrage nach Produkten zur chirurgischen Visualisierung wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und kontinuierliche technologische Fortschritte bei Bildgebungssystemen, einschließlich hochauflösender und 3D-Visualisierungstechnologien, die die chirurgische Genauigkeit und Effizienz verbessern, angeheizt.

- Deutschland dominierte den europäischen Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Dies ist gekennzeichnet durch hohe Gesundheitsausgaben, robuste F&E-Aktivitäten und die Präsenz wichtiger Branchenakteure. Krankenhäuser und chirurgische Zentren erleben eine erhebliche Einführung fortschrittlicher Visualisierungssysteme, die durch Innovationen in der Bildgebung und der Integration mit roboterassistierten Operationen vorangetrieben wird.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für chirurgische Visualisierungsprodukte sein, da sich die Gesundheitsinfrastruktur verbessert, chirurgische Eingriffe zunimmt und die Investitionen in moderne medizinische Geräte steigen.

- Das Segment der endoskopischen Kameras dominierte den europäischen Markt für chirurgische Visualisierungsprodukte mit einem Marktanteil von 39,6 % im Jahr 2024, was auf seine zentrale Rolle bei der chirurgischen Visualisierung, die Kompatibilität mit mehreren Verfahren und die einfache Integration in bestehende chirurgische Einrichtungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für chirurgische Visualisierungsprodukte in Europa

|

Eigenschaften |

Wichtige Markteinblicke für chirurgische Visualisierungsprodukte in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Visualisierungsprodukte in Europa

„Fortschritte in der 3D- und KI-gestützten Visualisierung“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für chirurgische Visualisierungsprodukte ist die Integration von 3D-Bildgebung und KI-gestützter Analytik in endoskopische und mikroskopische Systeme, wodurch die chirurgische Präzision und die Entscheidungsfindung in Echtzeit deutlich verbessert werden.

- Beispielsweise bietet das Olympus ORBEYE 3D-Operationsmikroskop Chirurgen hochauflösende 3D-Visualisierung und integriert KI-basierte Führungstools, um die anatomische Erkennung zu verbessern und intraoperative Fehler zu reduzieren.

- Die KI-Integration ermöglicht Funktionen wie Gewebedifferenzierung in Echtzeit, Optimierung des chirurgischen Arbeitsablaufs und prädiktive Warnmeldungen für kritische Schritte und steigert so die Gesamteffizienz des Eingriffs. So bieten beispielsweise die KI-gestützten Navigationssysteme von Brainlab Echtzeit-Anleitungen für komplexe neurochirurgische Eingriffe, verbessern die Genauigkeit und reduzieren Risiken.

- Die nahtlose Integration dieser Technologien in chirurgische Arbeitsabläufe ermöglicht Chirurgen den Zugriff auf fortschrittliche Bildgebung, präoperative Planungsdaten und intraoperative Anleitung über eine einzige Schnittstelle und ermöglicht so effizientere und präzisere Operationen.

- Dieser Trend zu intelligenteren und vernetzteren chirurgischen Visualisierungssystemen verändert die Erwartungen an die Leistungsfähigkeit von Operationssälen. Unternehmen wie Karl Storz entwickeln KI-gestützte endoskopische Kameras, die eine automatische Bildoptimierung und Verfahrensempfehlungen ermöglichen.

- Die Nachfrage nach fortschrittlichen 3D- und KI-gestützten Visualisierungssystemen wächst in Krankenhäusern und spezialisierten chirurgischen Zentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Präzision, Effizienz und verbesserte Patientenergebnisse legen.

Marktdynamik für chirurgische Visualisierungsprodukte in Europa

Treiber

„Zunehmende chirurgische Eingriffe und technologischer Fortschritt“

- Die steigende Zahl minimalinvasiver und komplexer chirurgischer Eingriffe in ganz Europa sowie die kontinuierliche technologische Weiterentwicklung von Bildgebungssystemen sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Produkten zur chirurgischen Visualisierung.

- So führte Stryker beispielsweise im Jahr 2024 ein fortschrittliches 3D-Visualisierungssystem für orthopädische und Wirbelsäulenoperationen ein, das eine verbesserte Tiefenwahrnehmung und Integration mit robotergestützten Werkzeugen bietet und so die chirurgische Präzision und Effizienz steigert.

- Krankenhäuser und chirurgische Zentren sind bestrebt, Komplikationen zu reduzieren und die Behandlungsergebnisse der Patienten zu verbessern. Moderne Visualisierungssysteme bieten hochauflösende Bildgebung, Echtzeit-Navigation und verbesserte ergonomische Designs und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen chirurgischen Instrumenten dar.

- Darüber hinaus macht die Einführung digitaler Operationssäle und vernetzter chirurgischer Geräte fortschrittliche Visualisierungsprodukte zu einem wesentlichen Bestandteil moderner Operationssäle und ermöglicht eine nahtlose Koordination mit anderen Geräten und Robotersystemen.

- Die Effizienz, Genauigkeit und Arbeitsablaufoptimierung dieser fortschrittlichen Systeme sowie das wachsende Bewusstsein der Chirurgen sind Schlüsselfaktoren für die Einführung chirurgischer Visualisierungsprodukte in Krankenhäusern und Fachzentren in Europa.

Einschränkung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die relativ hohen Anschaffungs- und Wartungskosten moderner chirurgischer Visualisierungssysteme stellen eine erhebliche Hürde für eine breitere Akzeptanz dar, insbesondere für kleinere Krankenhäuser oder Gesundheitsdienstleister mit begrenztem Budget.

- Beispielsweise können Premiumsysteme von Unternehmen wie Leica Microsystems oder Zeiss mehrere hunderttausend Euro kosten, was trotz ihres klinischen Nutzens die Zugänglichkeit für kleinere Einrichtungen einschränkt

- Darüber hinaus können strenge regulatorische Anforderungen für Medizinprodukte in Europa, einschließlich der CE-Kennzeichnung und der Einhaltung der MDR-Richtlinien, die Produktzulassungen und den Markteintritt verlangsamen, was bei den Herstellern Besorgnis hervorruft.

- Zwar werden Anstrengungen unternommen, um Kosten zu senken und Genehmigungsverfahren zu rationalisieren, doch die Kombination aus hohen Investitionen und regulatorischer Komplexität kann die Marktdurchdringung behindern, insbesondere in den aufstrebenden europäischen Märkten.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Leasingmodelle und robuste Compliance-Strategien ist entscheidend für die nachhaltige Einführung und das Wachstum von Produkten zur chirurgischen Visualisierung in ganz Europa.

Marktumfang für chirurgische Visualisierungsprodukte in Europa

Der Markt ist nach Produkttyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt ist nach Produkttyp in endoskopische Kameras, Zubehör, Lichtquellen, Displays und Monitore, Videorekorder und -prozessoren, Kameraköpfe sowie Videokonverter unterteilt. Das Segment der endoskopischen Kameras dominierte den Markt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, was auf seine wichtige Rolle bei minimalinvasiven Operationen und die hohe Kompatibilität mit verschiedenen chirurgischen Eingriffen zurückzuführen ist. Krankenhäuser und chirurgische Zentren bevorzugen endoskopische Kameras aufgrund ihrer Fähigkeit, hochauflösende Bilder zu liefern, die Verfahrensgenauigkeit zu verbessern und sich in 3D-Visualisierung und robotergestützte Systeme integrieren zu lassen. Die Nachfrage wird zusätzlich durch technologische Fortschritte wie KI -basierte Bildverbesserung, Autofokus und ergonomische Designs, die den Komfort des Chirurgen erhöhen, gestärkt. Darüber hinaus erhöhen die Verfügbarkeit modularer Systeme und die Kompatibilität mit verschiedenen endoskopischen Zubehörteilen die Akzeptanz in verschiedenen chirurgischen Anwendungen.

Das Zubehörsegment wird voraussichtlich zwischen 2025 und 2032 mit 12 % das höchste Wachstum verzeichnen. Begünstigt wird dies durch die steigende Nachfrage nach ergänzenden Komponenten wie Insufflatoren, Trokaren und Instrumentenadaptern, die die Effizienz und Vielseitigkeit chirurgischer Visualisierungssysteme steigern. Zubehör ermöglicht es Chirurgen, ihre Instrumente für spezifische Eingriffe anzupassen und so die operative Flexibilität und die Behandlungsergebnisse zu verbessern. Das Wachstum in diesem Segment wird durch die steigende Zahl von Fachkliniken und ambulanten Operationszentren unterstützt, die minimalinvasive Techniken anwenden, die spezielles Zubehör erfordern. Kontinuierliche Innovation, leichte Materialien und ergonomisches Design treiben die Verbreitung von chirurgischem Zubehör in ganz Europa weiter voran.

- Nach Anwendung

Der Markt ist nach Anwendung in Arthroskopie, Laparoskopie, HNO-Endoskopie, Geburtshilfe/Gynäkologie-Endoskopie, Urologie-Endoskopie, Gastroskopie und weitere segmentiert. Das Arthroskopie-Segment dominierte den Markt im Jahr 2024, bedingt durch die hohe Prävalenz orthopädischer Erkrankungen, die Zunahme von Sportverletzungen und die zunehmende Nutzung minimalinvasiver Gelenkoperationen. Arthroskopische Operationen profitieren von hochauflösender Bildgebung und Präzisionsinstrumenten, wodurch Visualisierungsprodukte für eine genaue Diagnose und Behandlung unverzichtbar werden. Krankenhäuser und orthopädische Fachzentren bevorzugen diese Systeme aufgrund ihrer Zuverlässigkeit, verbesserten Visualisierung und der Fähigkeit, Verfahrenskomplikationen zu reduzieren. Fortschrittliche Visualisierungstools ermöglichen Chirurgen, komplexe Eingriffe mit kleineren Schnitten durchzuführen, was zu einer schnelleren Genesung der Patienten führt. Die Integration von KI und 3D-Bildgebung fördert die Nutzung von Visualisierungsprodukten in der Arthroskopie zusätzlich.

Das Segment Laparoskopie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Bauchoperationen in der Allgemeinchirurgie, Adipositaschirurgie und Onkologie. Laparoskopische Eingriffe verkürzen Krankenhausaufenthalte, postoperative Schmerzen und Genesungszeiten, was die Patientenpräferenz und die Akzeptanz in Krankenhäusern erhöht. Die wachsende Zahl ambulanter Operationszentren und das zunehmende Bewusstsein für minimalinvasive Techniken tragen zum schnellen Wachstum dieses Segments bei. Darüber hinaus verbessern kontinuierliche technologische Verbesserungen bei laparoskopischen Kameras, Lichtquellen und Zubehör die Effizienz und die Ergebnisse der Eingriffe weiter.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, Zentren für diagnostische Bildgebung, ambulante Operationszentren und weitere segmentiert. Das Krankenhaussegment dominierte den Markt im Jahr 2024 und hielt den größten Umsatzanteil aufgrund hoher Eingriffsvolumina, größerer Investitionskapazitäten und der Präferenz für fortschrittliche Operationstechnologien. Krankenhäuser investieren massiv in hochwertige Visualisierungssysteme, um die chirurgische Präzision, die Patientensicherheit und die klinischen Gesamtergebnisse zu verbessern. Die Integration mit roboterassistierten Operationen, KI-Analysen und 3D-Visualisierungssystemen stärkt die Dominanz der Krankenhäuser zusätzlich. Krankenhäuser profitieren zudem von umfassenden Service- und Wartungsverträgen der Hersteller, die eine zuverlässige Leistung der Visualisierungsprodukte gewährleisten.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, bedingt durch die zunehmende Verlagerung minimalinvasiver Eingriffe vom stationären in den ambulanten Bereich. Kosteneffizienz, schnellerer Patientendurchsatz und die steigende Patientennachfrage nach ambulanten Operationen unterstützen den Einsatz chirurgischer Visualisierungssysteme in diesen Zentren. Das Wachstum wird zusätzlich durch die Weiterentwicklung tragbarer und kompakter Visualisierungsgeräte für kleinere Einrichtungen vorangetrieben. Steigende Investitionen in spezialisierte Kliniken, die Tagesoperationen und minimalinvasive Eingriffe anbieten, tragen zum schnellen Wachstum des Segments bei.

- Nach Vertriebskanal

Auf Basis der Vertriebskanäle ist der Markt in Direktausschreibungen und Drittanbieter segmentiert. Das Direktausschreibungssegment dominierte den Markt im Jahr 2024 und erzielte den größten Umsatzanteil aufgrund enger Beziehungen zwischen Herstellern und Krankenhäusern, Massenbeschaffung und direktem Kundendienst. Krankenhäuser bevorzugen Direktausschreibungskanäle, um Authentizität, pünktliche Lieferung und Zugang zu umfassendem Support und Schulungen zu gewährleisten. Hersteller profitieren zudem von einer vorhersehbaren Nachfrage, langfristigen Verträgen und einer besseren Margenkontrolle durch Direktausschreibungsvereinbarungen.

Das Segment der Drittanbieter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Zahl von Fachkliniken, ambulanten Operationszentren und kleineren Krankenhäusern, die auf Vertriebsnetzwerke angewiesen sind, um Zugang zu fortschrittlichen Produkten für die chirurgische Visualisierung zu erhalten. Drittanbieter bieten Flexibilität, lokalen Support und eine schnellere Produktverfügbarkeit in mehreren europäischen Regionen. Wachsende Partnerschaften zwischen Distributoren und aufstrebenden Herstellern, die kostengünstige Lösungen anbieten, tragen zusätzlich zum schnellen Wachstum dieses Segments bei.

Europa: Markt für chirurgische Visualisierungsprodukte – Regionale Analyse

- Deutschland dominierte den europäischen Markt für chirurgische Visualisierungsprodukte mit dem größten Umsatzanteil von 28,5 % im Jahr 2024. Dies ist gekennzeichnet durch hohe Gesundheitsausgaben, robuste F&E-Aktivitäten und die Präsenz wichtiger Branchenakteure. Krankenhäuser und chirurgische Zentren erleben eine erhebliche Einführung fortschrittlicher Visualisierungssysteme, die durch Innovationen in der Bildgebung und der Integration mit roboterassistierten Operationen vorangetrieben wird.

- Krankenhäuser und chirurgische Zentren im Land schätzen fortschrittliche Visualisierungssysteme sehr, da sie die chirurgische Präzision verbessern, minimalinvasive Eingriffe unterstützen und die Behandlungsergebnisse der Patienten durch hochauflösende Bildgebung und 3D-Visualisierung verbessern können.

- Diese breite Akzeptanz wird durch eine gut ausgebaute Gesundheitsinfrastruktur, qualifiziertes chirurgisches Fachpersonal und steigende Investitionen in digitale und robotergestützte Operationssäle weiter unterstützt. Dadurch haben sich chirurgische Visualisierungsprodukte als unverzichtbare Werkzeuge in Krankenhäusern und Fachkliniken in Deutschland etabliert.

Markteinblick in Frankreich für chirurgische Visualisierungsprodukte

Der französische Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Verbreitung chronischer Krankheiten zurückzuführen, die minimalinvasive Eingriffe erfordern. Krankenhäuser und Fachkliniken setzen zunehmend auf hochauflösende Bildgebungssysteme und moderne Endoskopiekameras. Der französische Markt wird zusätzlich durch staatliche Initiativen zur Förderung moderner Gesundheitstechnologien und digitaler Operationssäle unterstützt. Sowohl private als auch öffentliche Krankenhäuser verbessern ihre chirurgischen Kapazitäten durch moderne Visualisierungsgeräte. Das zunehmende Bewusstsein der Chirurgen für KI-gestützte und 3D-Visualisierungstools fördert die Marktakzeptanz.

Markteinblick in Spanien für chirurgische Visualisierungsprodukte

Der spanische Markt für chirurgische Visualisierungsprodukte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen und moderner chirurgischer Infrastruktur. Krankenhäuser und Fachkliniken setzen fortschrittliche Visualisierungstools wie Endoskopiekameras, 3D-Bildgebungssysteme und KI-gestützte Prozessoren ein, um die chirurgische Präzision zu verbessern. Die Gesundheitsinitiativen des Landes zur technologischen Modernisierung von Krankenhäusern treiben das Marktwachstum weiter voran. Das steigende Bewusstsein der Patienten für eine schnellere Genesung und weniger Komplikationen fördert den Einsatz fortschrittlicher Visualisierungsprodukte. Die Integration in roboterassistierte Operationen und digitale Operationssäle verleiht dem Marktwachstum zusätzlichen Schwung.

Markteinblick in chirurgische Visualisierungsprodukte in Polen

Der polnische Markt für chirurgische Visualisierungsprodukte dürfte im Prognosezeitraum der am schnellsten wachsende in Europa sein, angetrieben durch die Verbesserung der Gesundheitsinfrastruktur und die zunehmende Nutzung minimalinvasiver Verfahren. Krankenhäuser und Fachkliniken rüsten zügig auf moderne endoskopische Kameras, Lichtquellen und Videoprozessoren um, um die Operationsergebnisse zu verbessern. Regierungsinitiativen zur Förderung digitaler Operationssäle und Investitionen in moderne Operationstechnologien unterstützen das Marktwachstum. Das steigende Bewusstsein von Chirurgen und Gesundheitsdienstleistern für KI-gestützte und 3D-Visualisierungstools fördert die Akzeptanz zusätzlich. Sowohl Neuinstallationen als auch Renovierungsprojekte in Krankenhäusern und ambulanten Operationszentren tragen zum schnellen Wachstum dieses Marktsegmentes bei.

Marktanteil chirurgischer Visualisierungsprodukte in Europa

Die europäische Branche der chirurgischen Visualisierungsprodukte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Olympus Corporation (Japan)

- Stryker (USA)

- FUJIFILM Holdings Corporation (Japan)

- Karl Storz GmbH & Co. KG (Deutschland)

- Medtronic (Irland)

- Smith & Nephew (Großbritannien)

- CONMED Corporation (USA)

- Richard Wolf GmbH (Deutschland)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- GE HealthCare (USA)

- Ziehm Imaging GmbH (Deutschland)

- Shimadzu Corporation (Japan)

- Hologic Corporation (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Samsung Healthcare (Südkorea)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hypervision Surgical Ltd (Großbritannien)

- Alesi Surgical (Großbritannien)

- MITAKA EUROPE GMBH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für chirurgische Visualisierungsprodukte?

- Im Oktober 2025 stellte die Olympus Corporation den THUNDERBEAT II vor, ein chirurgisches Energiegerät für hämostatisches Schneiden und Gefäßversiegeln. Dieses Gerät integriert fortschrittliche Energietechnologie, um die chirurgische Präzision und Effizienz bei verschiedenen Eingriffen zu verbessern.

- Im Oktober 2025 kündigte Stereotaxis die europäische Markteinführung seines Synchrony-Systems an, einer Plattform der nächsten Generation zur Modernisierung interventioneller Katheterlabore. Das System integriert alle Laborvisualisierungen und -steuerungen in einer einzigen digitalen Schnittstelle und bietet verbesserte Arbeitsabläufe, klarere Visualisierung und verbesserte Konnektivität über die zugehörige Cloud-App SynX.

- Im September 2025 präsentierte ZEISS Medizintechnik auf der Konferenz der European Society of Cataract and Refractive Surgeons (ESCRS) 2025 in Kopenhagen, Dänemark, neue Innovationen und Marktmeilensteine in der Augenheilkunde. Diese Innovationen zielen darauf ab, die Behandlungsmöglichkeiten in der Augenheilkunde zu erweitern und branchenführende Workflow-Lösungen zu schaffen.

- Im Juli 2025 gab Zimmer Biomet die Übernahme von Monogram Technologies für rund 177 Millionen US-Dollar bekannt, um sein Robotik-Portfolio, insbesondere im Bereich der chirurgischen Robotik, zu erweitern. Monogram ist auf halb- und vollautonome chirurgische Technologien spezialisiert, darunter ein halbautonomes Knieersatzsystem, das im März 2025 von der FDA zugelassen wurde.

- Im Juni 2025 kündigte das britische Medizinrobotikunternehmen CMR Surgical an, einen Verkauf im Wert von bis zu 4 Milliarden US-Dollar anzustreben, um den Eintritt in den US-Markt vorzubereiten. Das Unternehmen will seine Präsenz im globalen Bereich der chirurgischen Robotik ausbauen. Sein Hauptprodukt Versius wurde bereits bei über 30.000 Eingriffen in über 30 Ländern eingesetzt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.