Europe Technical Textile Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42,150.10 Million

USD

60,267.80 Million

2024

2032

USD

42,150.10 Million

USD

60,267.80 Million

2024

2032

| 2025 –2032 | |

| USD 42,150.10 Million | |

| USD 60,267.80 Million | |

| % | |

|

Segmentierung des europäischen Marktes für technische Textilien nach Material (Naturfasern, synthetische Polymere, Mineralien, Regeneratfasern, sonstige), Technologie (Spinnen, Weben, Stricken, Veredeln, Nanotechnologie, sonstige), Verfahren (Gestrickt, Vlies, Gewebe, sonstige), Anwendung (MobilTech, InduTech, SportTech, BuildTech, HomeTech, ClothTech, MediTech, AgroTech, ProTech, PackTech, OekoTech, GeoTech) – Branchentrends und Prognose bis 2032

Marktgröße für technische Textilien

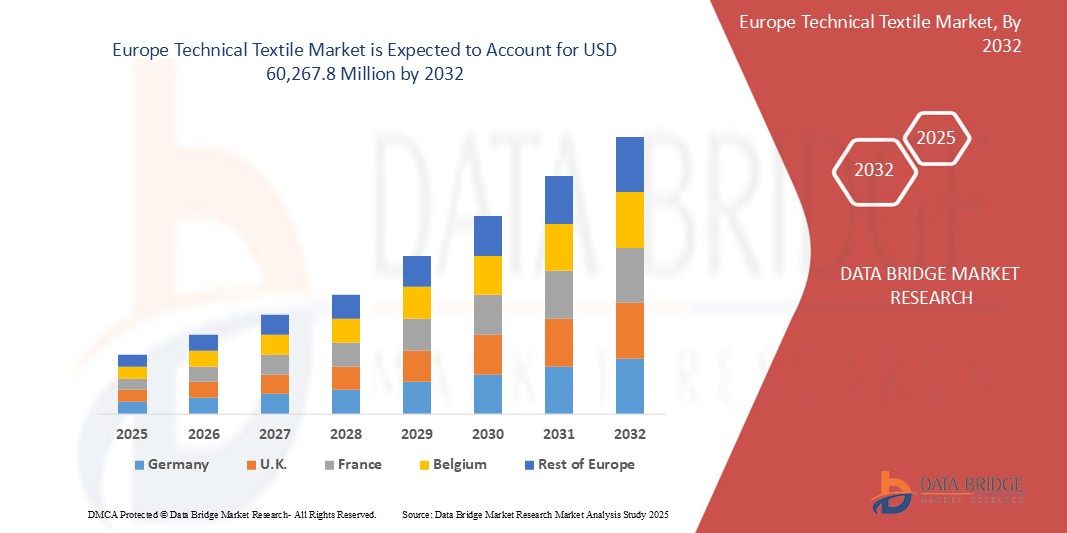

- Der europäische Markt für technische Textilien wurde im Jahr 2024 auf 42.150,1 Millionen US-Dollar geschätzt und soll bis 2032 60.267,8 Millionen US-Dollar erreichen , bei einer CAGR von 4,8 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die hohe Nachfrage nach kraftstoffsparenden und leichten Transportfahrzeugen weltweit vorangetrieben.

Marktanalyse für technische Textilien

- Technische Textilien sind Materialien und Produkte, die in erster Linie aufgrund ihrer technischen Leistung und funktionalen Eigenschaften und nicht aufgrund ästhetischer oder dekorativer Merkmale hergestellt werden. Diese Textilien werden in verschiedenen Branchen eingesetzt, darunter Automobilindustrie, Gesundheitswesen, Bauwesen, Landwirtschaft und Verteidigung. Sie zeichnen sich durch spezifische Eigenschaften wie hohe Festigkeit, Haltbarkeit, Hitze- und Chemikalienbeständigkeit sowie verbesserte Sicherheit und Effizienz aus.

- Die Nachfrage nach technischen Textilien in Europa wird maßgeblich durch die rasante Industrialisierung, wachsende Infrastrukturprojekte, steigende Gesundheitsausgaben und die steigende Nachfrage aus Branchen wie der Automobil- und Landwirtschaft vorangetrieben. Darüber hinaus treiben staatliche Initiativen zur Förderung des Einsatzes von Hochleistungsmaterialien und das zunehmende Bewusstsein für Produkteffizienz und -sicherheit das Marktwachstum weiter voran.

- Deutschland wird voraussichtlich den europäischen Markt für technische Textilien dominieren. Grund dafür sind seine starke Produktionsbasis, die umfangreichen Textilproduktionskapazitäten und die hohen Investitionen in Forschung, Entwicklung und Automatisierung. Das Land ist ein globales Zentrum für Textilexporte und verzeichnet ein rasantes Wachstum in Branchen wie dem Baugewerbe, der Automobilindustrie und dem Gesundheitswesen, die in großem Umfang technische Textilien verwenden.

- Polen wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im europäischen Segment der technischen Textilien sein. Dieses Wachstum wird durch staatliche Förderprogramme wie das Production Linked Incentive (PLI)-Programm für technische Textilien, die zunehmende inländische Produktion und die steigende Nachfrage aus den Bereichen Landwirtschaft, Verteidigung und Medizin vorangetrieben. Das wachsende Bewusstsein und die Anwendungsentwicklung im Bereich Geotextilien, Agrotextilien und Schutztextilien treiben Indiens Wachstumskurs weiter voran.

- Das Vliessegment wird voraussichtlich den europäischen Markt für technische Textilien mit einem Marktanteil von 38,25 % im Jahr 2025 dominieren, da es in Hygieneprodukten, medizinischen Textilien, der Filtration und Automobilkomponenten weit verbreitet ist. Das Wachstum des Segments wird durch die steigende Nachfrage nach medizinischen Einwegprodukten, ein zunehmendes Hygienebewusstsein und technologische Fortschritte in der Vliesproduktion vorangetrieben.

Berichtsumfang und Marktsegmentierung für technische Textilien

|

Eigenschaften |

Wichtige Markteinblicke in technische Textilien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für technische Textilien

„Technologischer Fortschritt und Diversifizierung in den Endverbrauchsbranchen“

- Einer der wichtigsten Trends auf dem europäischen Markt für technische Textilien ist die zunehmende Nutzung fortschrittlicher Materialien und Fertigungstechnologien, die die Herstellung von Hochleistungstextilien ermöglichen, die auf die spezifischen Bedürfnisse der Branche zugeschnitten sind.

- Hersteller konzentrieren sich auf Innovationen wie intelligente Textilien, nanotechnologisch verbesserte Stoffe und nachhaltige Faseralternativen, um die wachsende Nachfrage aus Branchen wie dem Gesundheitswesen, der Automobilindustrie, dem Baugewerbe und der Verteidigung zu decken.

- So werden beispielsweise in Ländern wie Japan und Südkorea intelligente medizinische Textilien mit eingebetteten Sensoren für die Patientenüberwachung in Krankenhäusern und der häuslichen Pflege entwickelt.

- Darüber hinaus treibt die Diversifizierung der Anwendungen – von Geotextilien in Infrastrukturprojekten bis hin zu Agrotextilien zur Optimierung der Ernteerträge – die Nachfrage sowohl in den Industrie- als auch in den Schwellenländern der Region an.

Marktdynamik für technische Textilien

Treiber

„Staatliche Unterstützung und zunehmende industrielle Anwendungen“

- Das Wachstum des europäischen Marktes für technische Textilien wird weitgehend durch unterstützende Regierungspolitik und die zunehmende Integration technischer Textilien in Industriesektoren vorangetrieben.

- Regierungen in Ländern wie Deutschland, Großbritannien und Frankreich fördern aktiv den Einsatz technischer Textilien durch Initiativen wie Subventionen, Programme zur Kompetenzentwicklung und Forschungsfinanzierung.

- Die wachsende Nachfrage nach leistungsstarken, langlebigen und sicherheitssteigernden Materialien in der Automobil-, Bau- und Gesundheitsbranche beschleunigt die Einführung

Zum Beispiel,

- Das Production Linked Incentive (PLI)-Programm für technische Textilien zielt darauf ab, die inländische Produktion und den Export durch finanzielle Anreize für Hersteller zu steigern

- Da die Industriezweige expandieren und Effizienz und Sicherheit in den Vordergrund stellen, werden technische Textilien für strukturelle Verstärkungs-, Isolierungs-, Filter- und Schutzanwendungen unverzichtbar.

Gelegenheit

„Steigende Nachfrage nach nachhaltigen und funktionalen Materialien“

- Eine der wichtigsten Chancen auf dem europäischen Markt für technische Textilien liegt in der Entwicklung umweltfreundlicher und leistungsstarker Materialien, die mit den globalen Nachhaltigkeitszielen übereinstimmen.

- Das zunehmende Bewusstsein für die Auswirkungen auf die Umwelt und der regulatorische Druck auf Abfall und Emissionen veranlassen die Industrie, recycelbare und biologisch abbaubare Textillösungen einzusetzen.

- Technische Textilien aus biobasierten oder recycelten Fasern gewinnen in Märkten wie dem Bauwesen, der Verpackungsindustrie und der Automobilindustrie an Bedeutung.

Zum Beispiel,

- Mehrere deutsche Hersteller investieren in die Entwicklung biologisch abbaubarer Geotextilien und Verbundwerkstoffe für den Einsatz im umweltfreundlichen Bauen.

- Dieser Wandel eröffnet regionalen Herstellern neue Möglichkeiten zur Innovation und zur Gewinnung von Marktanteilen, indem sie nachhaltige Alternativen mit zusätzlichen funktionalen Vorteilen wie Flammbeständigkeit, Wärmedämmung oder antimikrobiellen Eigenschaften anbieten.

Einschränkung/Herausforderung

„Hohe Produktionskosten und begrenzter Fachkräftebestand“

- Trotz des starken Marktpotenzials steht der europäische Markt für technische Textilien vor Herausforderungen im Zusammenhang mit hohen Produktions- und Ausrüstungskosten, die den Markteintritt für kleine und mittlere Unternehmen (KMU) erschweren können.

- Der Bedarf an Spezialmaschinen, fortschrittlichen Rohstoffen und Qualitätskontrollstandards trägt zu höheren Betriebskosten bei

- Darüber hinaus herrscht in der Region ein Mangel an Fachkräften, die in technischen Textilherstellungsprozessen wie Weben, Beschichten und Laminieren ausgebildet sind.

Zum Beispiel,

- In Schwellenländern wie Großbritannien verzögert der Mangel an Ausbildungsmöglichkeiten und technischem Know-how den Ausbau der hochwertigen Textilproduktion.

- Diese Faktoren können den Kapazitätsausbau begrenzen, Innovationen verlangsamen und die allgemeine Wettbewerbsfähigkeit der technischen Textilindustrie in Europa beeinträchtigen.

Marktumfang für technische Textilien

Der Markt ist nach Material, Technologie, Prozess und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Material |

|

|

Nach Technologie |

|

|

Nach Prozess |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird das Vliessegment voraussichtlich den Markt dominieren und den größten Anteil im Prozesssegment haben.

Das Vliesstoffsegment wird voraussichtlich den europäischen Markt für technische Textilien mit einem Marktanteil von 36,9 % im Jahr 2025 dominieren. Dies ist auf die breite Anwendung in den Bereichen Hygiene, Medizin, Filtration, Automobil und Bauwesen zurückzuführen. Das Segment profitiert von der steigenden Nachfrage nach medizinischen Einwegprodukten, dem wachsenden Hygienebewusstsein der Bevölkerung und staatlichen Investitionen in die Gesundheitsinfrastruktur. Darüber hinaus ermöglichen Innovationen in den Bereichen Spinnvlies und Meltblown kostengünstige und leistungsstarke Lösungen, die auf regionale Bedürfnisse zugeschnitten sind.

Es wird erwartet, dass die Naturfaser im Prognosezeitraum den größten Anteil am Materialmarkt ausmachen wird

Im Jahr 2025 wird das Segment der Naturfasern voraussichtlich mit einem Marktanteil von 51,31 % den Markt dominieren. Dies ist auf die Umweltfreundlichkeit, die biologische Abbaubarkeit und die zunehmende Präferenz von Verbrauchern und Industrie für nachhaltige Alternativen zu synthetischen Materialien zurückzuführen. Das zunehmende Umweltbewusstsein und die staatlichen Vorschriften zur Förderung umweltfreundlicher Materialien haben den Einsatz von Naturfasern in technischen Textilanwendungen wie Geotextilien, Fahrzeuginnenausstattungen und Gebäudedämmungen beschleunigt.

Regionale Analyse des technischen Textilmarktes

„Deutschland hält den größten Anteil am Markt für technische Textilien“

- Deutschland wird voraussichtlich im Jahr 2025 mit einem signifikanten Anteil von 31,82 % den europäischen Markt für technische Textilien anführen, was auf die fortschrittliche Fertigungsinfrastruktur, den starken Automobil- und Maschinenbausektor sowie die umfangreichen Forschungs- und Entwicklungskapazitäten im Bereich Hochleistungsmaterialien zurückzuführen ist.

- Das Land ist ein Pionier in der Entwicklung und Einführung funktionaler Textilien für industrielle Anwendungen, darunter MobilTech, BuildTech und InduTech, mit zunehmender Integration intelligenter Textilien in Automobil- und Schutzkleidung.

- Fördernde staatliche Maßnahmen, die Zusammenarbeit zwischen Industrie und akademischen Forschungseinrichtungen sowie die Präsenz weltweit anerkannter technischer Textilcluster wie der Techtextil Frankfurt stärken die Marktdominanz Deutschlands.

- Deutschlands steigende Nachfrage nach umweltfreundlichen, langlebigen und multifunktionalen Materialien, insbesondere im Kontext von Nachhaltigkeitszielen und Initiativen zur Kreislaufwirtschaft, trägt ebenfalls zu seiner Führungsposition bei.

„Polen wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate auf dem Markt für technische Textilien verzeichnen“

- Polen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum auf dem europäischen Markt für technische Textilien verzeichnen, unterstützt durch die steigende Industrieproduktion, ausländische Direktinvestitionen und die steigende Nachfrage nach technischen Textilien im Baugewerbe, der Automobilindustrie und der Landwirtschaft.

- Regierungsinitiativen zur Modernisierung des Textilsektors, zur Verbesserung der Energieeffizienz und zur Integration der EU-Nachhaltigkeitsrahmen fördern die Einführung von Vliesstoffen, Geotextilien und Agrotextilien

- Polens wachsende Bedeutung als regionales Produktions- und Logistikzentrum, gepaart mit niedrigeren Produktionskosten im Vergleich zu Westeuropa, zieht internationale Textilunternehmen an und fördert die heimische Innovation

- Verbesserte Exportkapazitäten, Investitionen in Automatisierung und intelligente Textiltechnologien sowie der Zugang zu EU-Fördermitteln für Innovations- und Infrastrukturprojekte sind Schlüsselfaktoren für Polens schnelles Marktwachstum.

Marktanteil technischer Textilien

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Archer Daniels Midland Company (USA)

- Ingredion Incorporated (USA)

- The Scoular Company (USA)

- Toray Industries Inc. (Japan)

- Teijin Limited (Japan)

- Asahi Kasei Corporation (Japan)

- Low & Bonar PLC (Singapur)

- SRF Limited (Indien)

- Freudenberg Gruppe (Deutschland)

- Koninklijke Ten Cate bv (Niederlande)

- Lenzing (Österreich)

- Plastics Low & Bonar (Vereinigtes Königreich)

- Mitsui Chemicals (Japan)

- Alexium International (Vereinigte Staaten)

Neueste Entwicklungen auf dem europäischen Markt für technische Textilien

- Im Oktober 2024 stellte die Lenzing AG eine neue Generation von LENZING™ Lyocellfasern vor, die speziell für technische Textilanwendungen in Europa entwickelt wurden. Diese Fasern bieten verbesserte Haltbarkeit, Wärmeregulierung und Feuchtigkeitsmanagement und eignen sich daher für Schutzkleidung, Filter und Automobiltextilien. Die Markteinführung steht im Einklang mit dem Fokus des Unternehmens auf Nachhaltigkeit und leistungsorientierte Lösungen in der europäischen technischen Textilindustrie.

- Im November 2024 erweiterte Mitsui Chemicals (Japan) seine europäische Produktionsstätte in den Niederlanden, um die Produktion von Hochleistungsvliesstoffen auf Polypropylenbasis für Hygiene- und Industrieanwendungen zu steigern. Die Erweiterung zielt darauf ab, die steigende Nachfrage nach leichten, langlebigen und umweltfreundlichen Materialien in ganz Europa zu decken.

- Im August 2024 brachte Low & Bonar (UK) unter seiner Marke Colback® eine neue Reihe fortschrittlicher Geotextilien auf den Markt, die für Tiefbau- und Infrastrukturprojekte in ganz Europa entwickelt wurden. Die neuen Produkte bieten höhere Festigkeit, Filterleistung und Haltbarkeit und erfüllen gleichzeitig die EU-Nachhaltigkeitsstandards.

- Im Juli 2024 kooperierte TenCate Protective Fabrics (Niederlande) mit europäischen Verteidigungsorganisationen, um flammhemmende Textilien für Militäruniformen der nächsten Generation zu liefern. Die Initiative konzentriert sich auf die Verbesserung von Sicherheit, Mobilität und Klimaanpassungsfähigkeit von Streitkräften, die in unterschiedlichen Umgebungen operieren.

- Im Juni 2024 führte Alexium International (Australien) seine Produktlinie Alexicool® Plus auf dem europäischen Markt ein. Diese Phasenwechselmaterial-Beschichtung (PCM) ist speziell für technische Textilien in Bettwaren, Arbeitskleidung und medizinischen Anwendungen konzipiert und sorgt für thermischen Komfort und Energieeffizienz in Endprodukten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.