Europe Trauma Fixation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.24 Billion

USD

9.10 Billion

2024

2032

USD

4.24 Billion

USD

9.10 Billion

2024

2032

| 2025 –2032 | |

| USD 4.24 Billion | |

| USD 9.10 Billion | |

| % | |

|

Segmentierung des europäischen Marktes für Traumafixierungen nach Produkttyp (interne Fixateure und externe Fixateure), Material (metallische Implantate (Stahl, Titan und andere), Kohlefaser (Thermoplast), Hybridimplantate, bioabsorbierbare Implantate, Transplantate und orthobiologische Implantate), Anwendung (Schulter und Ellenbogen, Hand und Handgelenk, Becken, Hüfte und Femur, Tibia, kraniomaxillofaziale Implantate, Knie, Fuß und Knöchel, Wirbelsäule und andere), Endverbraucher (Krankenhäuser, ambulante chirurgische Zentren, Traumazentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und Online-Verkauf) – Branchentrends und Prognose bis 2032

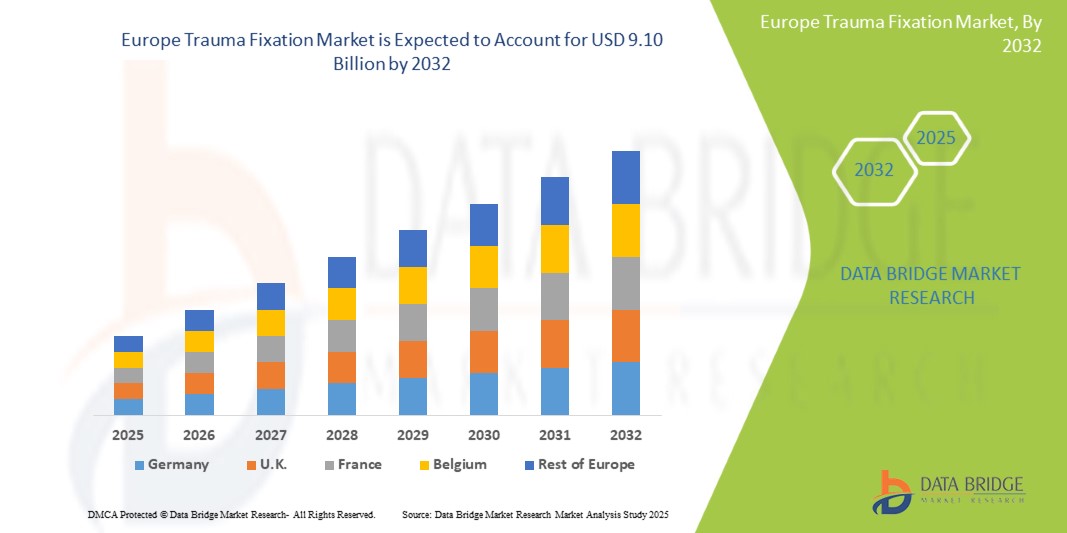

Europa Traumafixierung Marktgröße

- Der europäische Markt für Traumafixierungen hatte im Jahr 2024 einen Wert von 4,24 Milliarden US-Dollar und wird bis 2032 voraussichtlich 9,10 Milliarden US-Dollar erreichen , bei einer CAGR von 10,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Zahl von Verkehrs- und Sportunfällen, die zunehmende Zahl älterer Menschen und die fortschreitende technologische Weiterentwicklung von Traumafixierungsgeräten vorangetrieben.

- Darüber hinaus führt die steigende Nachfrage von Verbrauchern und Institutionen nach sicheren, präzisen und integrierten Fixierungslösungen, die durch steigende verfügbare Einkommen, staatliche Unterstützung und Erstattungen sowie einen verbesserten Zugang zu modernen Gesundheitseinrichtungen unterstützt wird, dazu, dass Traumafixierungsgeräte als moderner Standard für die Frakturbehandlung in ganz Europa positioniert werden.

Europa-Marktanalyse für Traumafixierungen

- Traumafixierungsgeräte, einschließlich interner und externer Fixierungssysteme, sind in der orthopädischen Chirurgie zur Stabilisierung und Ausrichtung gebrochener Knochen unerlässlich und ermöglichen eine effektive Heilung und schnellere Genesung des Patienten sowohl bei akuten Verletzungen als auch bei der postoperativen Versorgung.

- Die steigende Nachfrage nach Lösungen zur Traumafixierung wird vor allem durch die zunehmende Zahl von Verkehrs- und Sportverletzungen, eine alternde Bevölkerung mit höherem Frakturrisiko und die zunehmende Verbreitung minimalinvasiver Operationstechniken und moderner Implantatmaterialien angeheizt.

- Deutschland dominierte den europäischen Markt für Traumafixierungen mit dem größten Umsatzanteil von 22,5 % im Jahr 2024. Der Standort zeichnete sich durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Operationsvolumina, ein starkes Erstattungsumfeld sowie die Präsenz großer Hersteller medizinischer Geräte und spezialisierter Traumazentren aus.

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Traumafixierungen sein. Dies ist auf die Verbesserung der Krankenhausinfrastruktur, steigende staatliche Gesundheitsausgaben, einen besseren Zugang zu fortschrittlichen orthopädischen Behandlungen und die zunehmende Einführung moderner Fixierungstechnologien zurückzuführen.

- Das Segment der internen Fixateur-Geräte dominierte den europäischen Markt für Traumafixierung mit einem Marktanteil von 65,5 % im Jahr 2024, bedingt durch die Präferenz der Chirurgen für Marknägel, Platten und Schrauben bei komplexen Frakturen, kürzere Genesungszeiten und bessere funktionelle Ergebnisse im Vergleich zu vielen externen Fixierungsoptionen.

Berichtsumfang und Marktsegmentierung für Traumafixierungen in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Traumafixierung in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Traumafixierungen in Europa

Umstellung auf minimalinvasive und patientenspezifische Fixierungslösungen

- Ein bedeutender und zunehmender Trend im europäischen Markt für Traumafixierungen ist die Einführung minimalinvasiver Operationstechniken in Kombination mit patientenspezifischen Implantatlösungen. Dieser Ansatz zielt darauf ab, die Genesungszeit zu verkürzen, das Operationstrauma zu minimieren und die Behandlungsergebnisse zu verbessern.

- Beispielsweise bieten Unternehmen wie DePuy Synthes und Stryker fortschrittliche Platten- und Nagelsysteme an, die durch kleinere Schnitte eingeführt werden können und so Blutverlust und Infektionsrisiko reduzieren. Zimmer Biomet hat modulare Fixierungssysteme eingeführt, die an individuelle anatomische Bedürfnisse angepasst werden können.

- Patientenspezifische Implantate, die häufig im 3D-Druckverfahren hergestellt werden, ermöglichen eine individuelle Passform und optimale Lastverteilung und verbessern so die Knochenheilung und den Komfort. Dieser Trend gewinnt bei komplexen Frakturen an Bedeutung, bei denen handelsübliche Implantate möglicherweise keine optimalen Ergebnisse liefern.

- Die Integration fortschrittlicher Bildgebungs- und computergestützter Operationsplanungstools ermöglicht es Chirurgen, Fixierungsverfahren präzise im Voraus zu planen und die am besten geeigneten Geräte für die Anatomie jedes Patienten auszuwählen oder zu entwerfen.

- Krankenhäuser in Deutschland, Frankreich und Großbritannien investieren zunehmend in robotergestützte orthopädische Systeme, die mit diesen Fixierungsinnovationen kombiniert werden, um die chirurgische Genauigkeit und Reproduzierbarkeit zu verbessern.

- Die zunehmende Präferenz für weniger invasive, technologisch verbesserte Fixierungslösungen definiert die orthopädischen Standards in Europa neu und veranlasst Hersteller, ihre Forschung und Entwicklung im Bereich fortschrittlicher Biomaterialien, präzisionsgeführter Werkzeuge und der Herstellung kundenspezifischer Implantate auszuweiten.

Marktdynamik für Traumafixierungen in Europa

Treiber

Steigende Traumafälle durch Verkehrsunfälle und alternde Bevölkerung

- Die zunehmende Zahl von Verkehrsunfällen, Sportverletzungen und Stürzen in der alternden Bevölkerung Europas ist ein Hauptgrund für die Nachfrage nach Traumafixierungen.

- So zeigen Eurostat-Daten beispielsweise einen steigenden Anteil der über 65-Jährigen, von denen viele anfällig für Fragilitätsfrakturen sind, die eine interne Fixierung erfordern. Parallel dazu trägt die städtische Verkehrsdichte zu höheren Unfallraten bei, was den Bedarf an fortschrittlichen Lösungen zur Frakturbehandlung erhöht.

- Fortschrittliche Fixierungsvorrichtungen wie Verriegelungsplatten, kanülierte Schrauben und Marknägel ermöglichen eine schnellere Mobilisierung und eine bessere funktionelle Wiederherstellung und sind daher die bevorzugte Wahl in der modernen orthopädischen Praxis.

- Unterstützende staatliche Gesundheitspolitik, Erstattungsrahmen und Investitionen in Traumazentren beschleunigen die Einführung, insbesondere in Westeuropa

- Die Präsenz großer globaler Orthopädiehersteller mit starken Vertriebsnetzen in Europa unterstützt die schnelle Verbreitung der Technologie und die Ausbildung von medizinischem Fachpersonal zusätzlich.

Einschränkung/Herausforderung

Hohe Implantatkosten und strenge regulatorische Auflagen

- Die relativ hohen Kosten moderner Traumafixierungsimplantate, insbesondere solcher aus Titanlegierungen oder mit bioresorbierbaren Materialien, können die Akzeptanz in kostensensiblen Gesundheitssystemen in Teilen Süd- und Osteuropas einschränken.

- So entscheiden sich beispielsweise Krankenhäuser mit begrenztem Budget möglicherweise für Standardimplantate aus Edelstahl statt für Premium-Optionen, was sich möglicherweise auf die allgemeine Marktdurchdringung von High-End-Geräten auswirkt.

- Eine weitere Herausforderung stellen die strengen regulatorischen Anforderungen der EU-Medizinprodukteverordnung (MDR) dar, da die Zertifizierung neuer Produkte umfangreiche klinische Daten, längere Zeiträume und erhebliche Compliance-Kosten erfordert.

- Insbesondere kleinere Hersteller haben Schwierigkeiten, sich in den MDR-Prozessen zurechtzufinden, was Innovationen und Markteintritte verzögern kann.

- Die Bewältigung dieser Herausforderungen durch kostenoptimierte Geräteherstellung, optimierte Regulierungsstrategien und Partnerschaften mit Gesundheitsdienstleistern wird für die Aufrechterhaltung des Marktwachstums in der gesamten Region von entscheidender Bedeutung sein.

Europa Trauma Fixation Marktumfang

Der Markt ist nach Produkttyp, Material, Anwendung, Endbenutzer und Vertriebskanal segmentiert

- Nach Produkttyp

Der europäische Markt für Traumafixierungen ist nach Produkttyp in interne und externe Fixateure unterteilt. Das Segment der internen Fixateure dominierte den Markt mit dem größten Umsatzanteil von 65,5 % im Jahr 2024, was auf seine überlegene Stabilität, die Fähigkeit zur schnelleren Patientenmobilisierung und die starke Präferenz der Chirurgen für die Behandlung komplexer oder mehrfragmentierter Frakturen zurückzuführen ist.

Produkte wie Verriegelungsplatten, kanülierte Schrauben und Marknägel werden in der orthopädischen Chirurgie häufig eingesetzt, da sie im Vergleich zu externen Systemen bewährte klinische Langzeitergebnisse, minimale Komplikationsraten und ein geringeres Infektionsrisiko aufweisen.

Das Segment der externen Fixateure dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen, unterstützt durch ihre Wirksamkeit bei der vorübergehenden Stabilisierung, der Behandlung offener Frakturen und Situationen, die eine schrittweise Knochenneuausrichtung bei Hochenergie-Traumata oder Polytrauma-Patienten erfordern.

- Nach Material

Der europäische Markt für Traumafixierungen ist nach Materialien in metallische Implantate (Stahl, Titan, andere), Kohlefaser (Thermoplast), Hybridimplantate, bioabsorbierbare Implantate sowie Transplantate und Orthobiologie unterteilt. Das Segment der metallischen Implantate hatte 2024 den größten Marktanteil, da Stahl und Titan weiterhin der Goldstandard für lasttragende Anwendungen bleiben und hervorragende Festigkeit, Korrosionsbeständigkeit und Biokompatibilität bieten.

Das Segment der bioresorbierbaren Implantate dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Implantaten zurückzuführen, die sich im Laufe der Zeit auf natürliche Weise im Körper abbauen. Dadurch entfallen sekundäre Operationen zur Entfernung und die Kosten für die Gesundheitsversorgung sinken. Carbonfaser- und Hybridimplantate entwickeln sich aufgrund ihrer leichten Struktur, ihrer Röntgendurchlässigkeit für eine klarere Bildgebung und ihrer Eignung für die Sportmedizin und Pädiatrie zu vielversprechenden Nischenprodukten.

- Nach Anwendung

Der europäische Markt für Traumafixierungen ist je nach Anwendung in die Bereiche Schulter und Ellenbogen, Hand und Handgelenk, Becken, Hüfte und Oberschenkelknochen, Tibia, kraniomaxillofazial, Knie, Fuß und Knöchel, Wirbelsäule und andere unterteilt. Das Segment Hüfte und Oberschenkelknochen dominierte im Jahr 2024 aufgrund der hohen Inzidenz von Schenkelhals- und Schaftfrakturen, insbesondere bei der alternden Bevölkerung, die anfällig für Osteoporose und sturzbedingte Verletzungen ist.

Das kraniomaxillofaziale Segment wird im Prognosezeitraum voraussichtlich stark wachsen, da die Zahl der rekonstruktiven Operationen nach Gesichtstraumata zunimmt und Fortschritte bei resorbierbaren Plattensystemen und der computergestützten Operationsplanung erzielt werden.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der europäische Markt für Traumafixierungen in Krankenhäuser, ambulante Operationszentren, Traumazentren und andere unterteilt. Das Krankenhaussegment hielt im Jahr 2024 den größten Anteil und profitierte von einem hohen Patientendurchsatz, der Verfügbarkeit moderner Operationssäle, multidisziplinärer Operationsteams und umfassender Traumaversorgungsdienste.

Im Segment der ambulanten Operationszentren wird im Prognosezeitraum ein starkes Wachstum erwartet. Dies ist auf die zunehmende Akzeptanz von ambulanten Traumabehandlungen, die Kosteneffizienz der Gesundheitssysteme und die zunehmende Präferenz der Patienten für eine schnellere Entlassung und Genesung in ambulanten Einrichtungen zurückzuführen.

- Nach Vertriebskanal

Der europäische Markt für Traumafixierungen ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandelsverkäufe und Online-Verkäufe unterteilt. Das Direktausschreibungssegment war 2024 marktführend, unterstützt durch Großabnahmevereinbarungen zwischen großen Krankenhäusern, staatlichen Gesundheitssystemen und Geräteherstellern, die eine konstante Versorgung und ausgehandelte Preisvorteile sicherstellten.

Das Online-Verkaufssegment wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, was auf die zunehmende digitale Beschaffung durch Gesundheitseinrichtungen, verbesserte Logistiknetzwerke und die wachsende Rolle von E-Commerce-Plattformen bei der Bereitstellung spezialisierter medizinischer Geräte zurückzuführen ist.

Europa: Regionale Analyse des Marktes für Traumafixierungen

- Deutschland dominierte den europäischen Markt für Traumafixierungen mit dem größten Umsatzanteil von 22,5 % im Jahr 2024. Der Standort zeichnete sich durch seine fortschrittliche Gesundheitsinfrastruktur, hohe Operationsvolumina, ein starkes Erstattungsumfeld sowie die Präsenz großer Hersteller medizinischer Geräte und spezialisierter Traumazentren aus.

- Die Dominanz des Landes wird durch hohe Gesundheitsausgaben pro Kopf, robuste Erstattungssysteme und die weit verbreitete Einführung technologisch fortschrittlicher Fixiergeräte in öffentlichen und privaten Krankenhäusern unterstützt.

- Die alternde Bevölkerung Deutschlands, die steigende Zahl von Knochenbrüchen und der zunehmende Fokus auf minimalinvasive Operationstechniken treiben die Nachfrage weiter an und positionieren das Land als wichtigen Motor für Innovation und Umsatzwachstum im europäischen Traumafixierungssektor.

Einblicke in den deutschen Markt für Traumafixierungen

Deutschland hatte 2024 den größten Umsatzanteil am europäischen Markt für Traumafixierungen, was auf die hohe Anzahl chirurgischer Eingriffe, das fortschrittliche Krankenhausnetz und erhebliche Investitionen in orthopädische Forschung und Innovation zurückzuführen ist. Der Schwerpunkt des Landes auf technologisch fortschrittliche Implantate und günstige Erstattungssysteme haben die Position des Landes als wichtiger Marktführer gestärkt. Die wachsende Nachfrage nach minimalinvasiven Techniken und die schnell alternde Bevölkerung treiben die Einführung fortschrittlicher Fixierungsgeräte im öffentlichen und privaten Gesundheitswesen voran.

Einblicke in den britischen Markt für Traumafixierungen

Der britische Markt für Traumafixierungen wird im Prognosezeitraum voraussichtlich mit einer gesunden jährlichen Wachstumsrate wachsen. Dies ist auf die Zunahme orthopädischer Operationen, die Zunahme von Frakturen nach Stürzen und Verkehrsunfällen sowie den verbesserten Zugang zu spezialisierter Traumaversorgung zurückzuführen. Der starke Fokus des Landes auf die Modernisierung des NHS, gepaart mit technologischen Innovationen und der Einführung leichter, langlebiger Fixierungsgeräte, beschleunigt das Marktwachstum. Das gestiegene Bewusstsein für frühzeitige Frakturintervention und der Ausbau privater Gesundheitsdienste tragen zusätzlich zum Marktwachstum bei.

Markteinblick in Frankreich zur Traumafixierung

Der französische Markt für Traumafixierungen verzeichnet eine starke Verbreitung fortschrittlicher Implantate, unterstützt durch ein gut entwickeltes Gesundheitssystem und eine starke Produktionsbasis für orthopädische Geräte. Die steigende Zahl osteoporosebedingter Frakturen, insbesondere bei älteren Menschen, treibt die Nachfrage nach internen und externen Fixierungssystemen an. Regierungsinitiativen zur Verbesserung des Zugangs zu hochwertiger chirurgischer Versorgung und die Integration digitaler Planungstools in die orthopädische Chirurgie unterstützen den Aufwärtstrend des Marktes zusätzlich.

Markteinblick in Italien zur Traumafixierung

Der italienische Markt für Traumafixierungen wächst stetig, angetrieben durch zunehmende sportliche Betätigung, eine wachsende ältere Bevölkerung und einen Anstieg komplexer Frakturen. Investitionen in die Modernisierung der Gesundheitsinfrastruktur sowie die Einführung innovativer Fixierungsmaterialien wie Kohlefaser und bioresorbierbarer Implantate tragen zum Marktwachstum bei. Die orthopädische Gemeinschaft des Landes setzt zudem zunehmend auf minimalinvasive Fixierungstechniken, die die Genesungszeit und die Behandlungsergebnisse der Patienten verbessern.

Markteinblick in Polen für Traumafixierungen

Der polnische Markt für Traumafixierungen entwickelt sich zum am schnellsten wachsenden Markt für Traumafixierungen in Europa. Dies ist auf die rasche Verbesserung der Gesundheitsinfrastruktur, steigende staatliche Investitionen in moderne chirurgische Geräte und den verbesserten Zugang zu spezialisierter orthopädischer Versorgung zurückzuführen. Die steigende Zahl von Verkehrsunfällen und Sportverletzungen treibt die Nachfrage nach modernen Fixierungsgeräten in die Höhe. Die orthopädische Gemeinschaft des Landes setzt zunehmend auf minimalinvasive Techniken und innovative Implantatmaterialien, was Polen zu einem wachstumsstarken Markt in der Region macht.

Marktanteil der Traumafixierung in Europa

Die europäische Traumafixierungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Stryker (USA)

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- Orthofix Medical Inc. (USA)

- Wright Medical Group NV (Niederlande)

- ConMed Corporation (USA)

- Acumed LLC (USA)

- Arthrex, Inc. (USA)

- DePuy Synthes Companies (USA)

- OsteoMed (USA)

- Globus Medical, Inc. (USA)

- Integra LifeSciences Holdings Corporation (USA)

- BioPro, Inc. (USA)

- Medartis AG (Schweiz)

- Double Medical Technology Inc. (China)

- Citieffe Srl (Italien)

- ChM sp. z oo (Polen)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Traumafixierung?

- Im August 2025 führt das AO Forschungsinstitut Davos in Zusammenarbeit mit der QUT (Australien) europäische klinische Studien für die Biphasic Plate durch, ein neuartiges Fixierungsgerät, das mechanische Stabilität mit kontrollierter Mikrobewegung kombiniert, um die Kallusbildung zu fördern. Der 100. Patient erhielt das Implantat Ende 2024. Der Abschluss der einjährigen Nachuntersuchung ist für 2026 geplant. Danach könnten Produktion und breitere Markteinführung erfolgen.

- Im Juni 2025 kündigte Johnson & Johnson MedTech die ersten partiellen Knieoperationen (unikompartimentelle Kniearthroplastik) in Europa an. Dabei kam die CE-zertifizierte Roboterplattform VELYS in Kombination mit dem partiellen Knieimplantat SIGMA HP zum Einsatz. Diese Technologie wird in neun Ländern, darunter Deutschland, Großbritannien, Frankreich und Italien, eingesetzt und verspricht eine individuelle Ausrichtung und weichteilschonende chirurgische Erkenntnisse ohne CT-Scans.

- Im April 2025 erhielt Zimmer Biomet die CE-Zertifizierung für sein RibFix Advantage-System zur minimalinvasiven thorakoskopischen Fixierung, Stabilisierung und Fusion von Rippenfrakturen. Das vormontierte Brückenplatten-Design passt sich der Rippenanatomie an und sorgt für weniger Gewebeschädigungen. Dies stellt einen bemerkenswerten Fortschritt in der europäischen Rippenfrakturbehandlung dar.

- Im Februar 2025 erhielt Bioretec Ltd., ein Pionier im Bereich resorbierbarer orthopädischer Implantate, im Januar 2025 die CE-Kennzeichnung für seine RemeOs Traumaschrauben-Produktreihe. Die Zulassung umfasst über 200 Produktvarianten in vier Produktlinien, die sowohl für die oberen als auch unteren Extremitäten von Erwachsenen und Kindern bestimmt sind. Die aus einer proprietären Magnesiumlegierung gefertigten Schrauben sind resorbierbar, osteopromotorisch und machen eine Implantatentfernung überflüssig – das steigert die Kosteneffizienz und den Patientenkomfort.

- Im Oktober 2024 wurde COBRA-OS, ein Aortenverschlusssystem zur Verhinderung tödlicher Blutungen bei Traumapatienten, für den Einsatz in Europa zugelassen. Das System ist kleiner und kostengünstiger als vergleichbare Alternativen und war in den USA bereits im Einsatz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.