Europe Ultrasound Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.47 Billion

USD

5.65 Billion

2024

2032

USD

3.47 Billion

USD

5.65 Billion

2024

2032

| 2025 –2032 | |

| USD 3.47 Billion | |

| USD 5.65 Billion | |

| % | |

|

Europäischer Markt für Ultraschallgeräte, nach Typ: Diagnostische Ultraschallgeräte (2D-Ultraschall, 3D/4D-Ultraschall, Doppler-Ultraschall, Sonstige), Therapeutische Ultraschallgeräte (Hochintensiver fokussierter Ultraschall (HIFU), Extrakorporale Stoßwellenlithotripsie (ESWL), Sonstige), nach Tragbarkeit: Wagen-/Trolley-basierte Ultraschallgeräte, Kompakte/Hand-Ultraschallgeräte, nach Anwendung: Radiologie/Allgemeine Bildgebung, Kardiologie, Geburtshilfe/Gynäkologie, Point of Care (POC), Urologie, Gefäßmedizin, Sonstige, nach Endbenutzer: Krankenhäuser, Diagnosezentren, Ambulante chirurgische Zentren, Fachkliniken, Sonstige, Land (Großbritannien, Deutschland, Frankreich), Branchentrends und Prognose bis 2032.

Marktgröße für Ultraschallgeräte

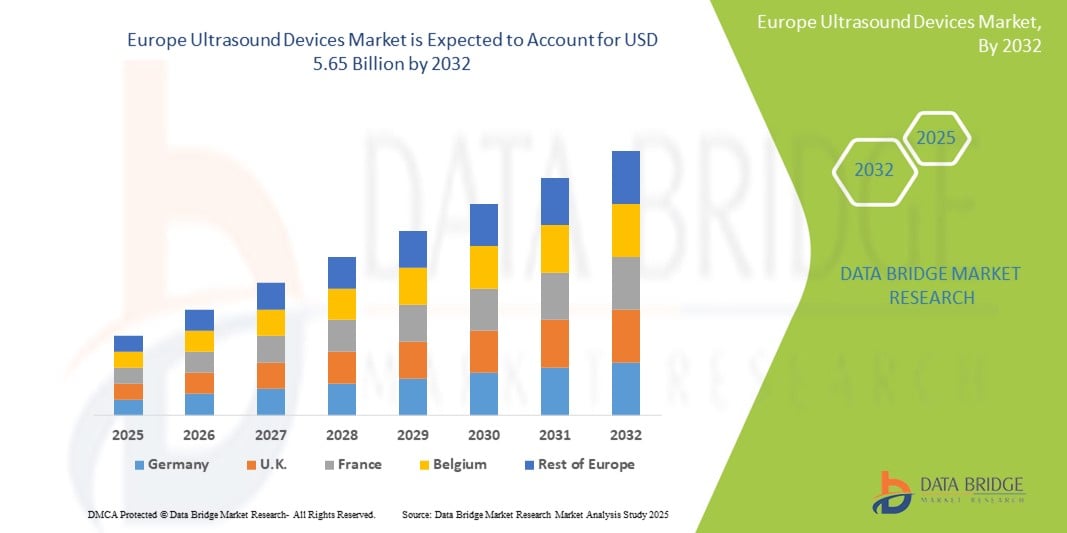

- Der europäische Markt für Ultraschallgeräte hatte im Jahr 2024 ein Volumen von 3,47 Milliarden US-Dollar und soll bis 2032 voraussichtlich 5,65 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2025–2032 entspricht.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Krankheiten, die eine frühzeitige Diagnose und Überwachung erfordern, gepaart mit einer wachsenden Präferenz für nicht-invasive Diagnoseverfahren dazu, dass Ultraschallgeräte zu entscheidenden Instrumenten in der Patientenversorgung und -behandlung werden.

- Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Ultraschallgeräten und kurbeln damit das Branchenwachstum in der Region erheblich an.

Marktanalyse für Ultraschallgeräte

- Ultraschallgeräte, die Echtzeitbilder liefern, nichtinvasiv sind und tragbar sind, sind zunehmend wichtige Bestandteile der modernen diagnostischen und therapeutischen Versorgung in verschiedenen Umgebungen, da sie die Früherkennung von Krankheiten erleichtern, Verfahren steuern und die Wirksamkeit von Behandlungen überwachen können.

- Die steigende Nachfrage nach Ultraschallgeräten wird vor allem durch den demografischen Wandel hin zu einer älteren Bevölkerung, die steigende Zahl verschiedener Erkrankungen und die kontinuierliche Innovation in der Gerätetechnologie, die bessere klinische Ergebnisse und ein breiteres Anwendungsspektrum bietet, vorangetrieben.

- Großbritannien dominiert den Markt für Ultraschallgeräte mit dem größten Umsatzanteil von 45,25 % im Jahr 2024 aufgrund der gut ausgebauten Gesundheitsinfrastruktur, der hohen Gesundheitsausgaben und der Präsenz führender Hersteller medizinischer Geräte.

- Das Segment der diagnostischen Ultraschallgeräte wird voraussichtlich im Jahr 2025 den Markt für Ultraschallgeräte mit einem Marktanteil von 58,8 % dominieren, da diese Geräte in verschiedenen medizinischen Fachgebieten weit verbreitet für die Routinediagnostik eingesetzt werden und fortschrittliche Bildgebungsfunktionen kontinuierlich weiterentwickelt werden.

Berichtsumfang und Marktsegmentierung für Ultraschallgeräte

|

Eigenschaften |

Wichtige Markteinblicke für Ultraschallgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Ultraschallgeräte

„Zunehmende Akzeptanz von Point-of-Care-Ultraschall (POCUS)“

- Ein bedeutender Trend auf dem europäischen Markt für Ultraschallgeräte ist die zunehmende Nutzung von Point-of-Care-Ultraschall (POCUS). Diese Geräte bieten Vorteile wie sofortige Diagnosemöglichkeiten, verkürzte Patiententransferzeiten und verbesserte klinische Entscheidungen am Krankenbett, was zu einer zunehmenden Akzeptanz bei verschiedenen medizinischen Fachkräften führt.

- So erweitern beispielsweise Fortschritte bei tragbaren und handgeführten Ultraschallgeräten das Spektrum der Erkrankungen, die in unterschiedlichen klinischen Umgebungen, darunter Notaufnahmen, Intensivstationen und Kliniken für die Primärversorgung, diagnostiziert und überwacht werden können.

- Darüber hinaus gewinnt die Integration KI-gestützter Bildgebung und Analyse in Ultraschallsysteme an Bedeutung. Diese Systeme bieten eine verbesserte Bildqualität, automatisierte Messungen und eine höhere diagnostische Genauigkeit, was potenziell zu besseren Patientenergebnissen und höherer Effizienz führen kann.

- Die nahtlose Integration fortschrittlicher Bildgebungstechnologien in elektronische Gesundheitsakten (EHRs) und Telemedizinplattformen verbessert zudem die Zugänglichkeit und den Nutzen von Ultraschalluntersuchungen.

Marktdynamik für Ultraschallgeräte

Treiber

„Technologischer Fortschritt und zunehmende Anwendungsmöglichkeiten“

- Die kontinuierlichen technologischen Fortschritte bei Ultraschallgeräten sowie deren wachsendes Spektrum an klinischen Anwendungen sind wichtige Treiber für die gestiegene Nachfrage auf dem europäischen Markt.

- Innovationen wie 3D/4D-Bildgebung, Elastografie und kontrastmittelverstärkter Ultraschall liefern beispielsweise detailliertere und präzisere Diagnoseinformationen und ermöglichen so eine verbesserte Patientenversorgung. Auch der zunehmende Einsatz von Ultraschall bei interventionellen Verfahren wie gesteuerten Biopsien und therapeutischen Ablationen erweitert dessen Nutzen.

- Da sich die Möglichkeiten der Ultraschalltechnologie ständig weiterentwickeln und ihre Anwendungsgebiete vielfältiger werden, ist damit zu rechnen, dass die Nachfrage nach einer breiten Palette von Ultraschallgeräten erheblich steigen wird.

- Darüber hinaus trägt das wachsende Bewusstsein der Patienten und des medizinischen Fachpersonals hinsichtlich der nichtinvasiven Natur und Vielseitigkeit von Ultraschalluntersuchungen zu einer erhöhten Akzeptanz bei.

Einschränkung/Herausforderung

„Hohe Kosten für moderne Ultraschallsysteme und Bedarf an qualifizierten Arbeitskräften“

- Die relativ hohen Kosten einiger moderner Ultraschallgeräte, insbesondere jener mit Spitzentechnologien wie 3D/4D-Funktionen und integrierter KI, können eine erhebliche Herausforderung für einen breiteren Marktzugang darstellen.

- Beispielsweise können die Anschaffungskosten für hochwertige, fahrbare Ultraschallsysteme erheblich sein, was ihre Verbreitung, insbesondere in kleineren Gesundheitseinrichtungen oder solchen mit knappen Budgets, einschränken kann. Darüber hinaus kann der Bedarf an hochqualifiziertem und geschultem Fachpersonal für die Durchführung und Interpretation komplexer Ultraschalluntersuchungen eine breitere Verbreitung behindern, insbesondere in Regionen mit einem Mangel an spezialisierten Ultraschalldiagnostikern und Radiologen.

- Um einen breiteren Patientenzugang zu modernen Ultraschallgeräten zu gewährleisten, ist es von entscheidender Bedeutung, diese Herausforderungen in Bezug auf Kosten und Personal durch wertorientierte Einkaufsmodelle, Schulungsprogramme und die Entwicklung benutzerfreundlicherer Schnittstellen zu bewältigen.

- Zwar werden Anstrengungen unternommen, die Erschwinglichkeit zu verbessern und den Bedarf an Arbeitskräften zu decken, doch bleiben diese Aspekte wichtige Faktoren für das Marktwachstum.

Marktumfang für Ultraschallgeräte

Der Markt ist nach Typ, Portabilität, Anwendung und Endbenutzer segmentiert.

Nach Typ

Der Markt für Ultraschallgeräte lässt sich nach Typ in diagnostische Ultraschallgeräte (2D-Ultraschall, 3D/4D-Ultraschall, Doppler-Ultraschall, weitere) und therapeutische Ultraschallgeräte (hochintensiver fokussierter Ultraschall (HIFU), extrakorporale Stoßwellenlithotripsie (ESWL, weitere)) segmentieren. Das Segment der diagnostischen Ultraschallgeräte hat im Jahr 2025 mit 58,8 % den größten Marktanteil, da sie in einem breiten Spektrum diagnostischer Anwendungen in verschiedenen medizinischen Fachgebieten weit verbreitet sind und zunehmend eingesetzt werden.

Das Segment der therapeutischen Ultraschallgeräte wird voraussichtlich von 2025 bis 2032 mit 13,7 % das höchste Wachstum verzeichnen. Dies ist auf die nicht-invasive Technologie, die Echtzeit-Bildgebung und die zunehmende Anwendung in verschiedenen medizinischen Bereichen zurückzuführen. Technologische Fortschritte, darunter die Integration von KI und tragbare Point-of-Care-Systeme, verbessern die diagnostische Genauigkeit und Zugänglichkeit.

Durch Portabilität

Aufgrund ihrer Tragbarkeit ist der Markt in wagenbasierte Ultraschallgeräte und kompakte/tragbare Ultraschallgeräte segmentiert. Das Segment der wagenbasierten Ultraschallgeräte wird im Jahr 2025 den größten Marktanteil haben, da sie zunehmend in Point-of-Care-Umgebungen, der Notfallmedizin und der Ferndiagnostik eingesetzt werden und mehr Komfort und Zugänglichkeit bieten.

Das Segment der kompakten/tragbaren Ultraschallgeräte dürfte aufgrund ihrer Mobilität, Benutzerfreundlichkeit und Erschwinglichkeit von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Diese Geräte ermöglichen die Point-of-Care-Diagnostik und machen Ultraschallbilder in abgelegenen oder unterversorgten Gebieten zugänglicher.

Nach Anwendung

Der Markt ist nach Anwendungsbereichen segmentiert in Radiologie/Allgemeine Bildgebung, Kardiologie, Geburtshilfe/Gynäkologie, Point-of-Care (POC), Urologie, Gefäßmedizin und weitere. Das Segment Radiologie/Allgemeine Bildgebung wird 2025 den größten Marktanteil haben, da die Bedeutung sofortiger Diagnose und Intervention in verschiedenen klinischen Umgebungen – von der Notaufnahme bis hin zu abgelegenen Kliniken – immer größer wird.

Aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und der Nachfrage nach nicht-invasiven Diagnoseverfahren wird für die Kardiologie von 2025 bis 2032 die höchste jährliche Wachstumsrate erwartet. Ultraschallbildgebung, insbesondere Echokardiographie, wird häufig zur Beurteilung von Herzerkrankungen eingesetzt, darunter Herzklappenerkrankungen, Herzinsuffizienz und koronare Herzkrankheit.

Durch Endbenutzer

Der Markt ist nach Endnutzern segmentiert: Krankenhäuser, Diagnosezentren, ambulante Operationszentren, Fachkliniken und weitere. Das Krankenhaussegment wird im Jahr 2025 aufgrund der hohen Patientenaufnahmezahlen, des umfassenden Angebots an Diagnoseleistungen und der erheblichen Investitionen in moderne medizinische Geräte den größten Marktanteil haben.

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, da sie spezialisierte, zugängliche und kostengünstige Bildgebungsdienste außerhalb von Krankenhäusern anbieten. Diese Zentren bieten kürzere Wartezeiten, schnellere Befundung und ein breites Spektrum an fortschrittlichen Bildgebungsverfahren, was zu einem höheren Patientenaufkommen führt.

Regionale Analyse des Marktes für Ultraschallgeräte

- Großbritannien dominiert den Markt für Ultraschallgeräte mit dem größten Umsatzanteil von 45,25 % im Jahr 2024. Grund hierfür sind die große und alternde Bevölkerung, die hohe Prävalenz chronischer Krankheiten und die gut ausgebaute Gesundheitsinfrastruktur mit günstigen Erstattungsrichtlinien.

- Diese starke Marktposition wird durch die Präsenz großer Medizintechnikunternehmen und kontinuierliche Fortschritte in der Gerätetechnologie weiter unterstützt.

Markteinblick für Ultraschallgeräte in Deutschland

Der deutsche Markt für Ultraschallgeräte erzielte 2025 einen signifikanten Umsatzanteil innerhalb Europas, getrieben durch die alternde Bevölkerung und das zunehmende Bewusstsein für die Vorteile nicht-invasiver diagnostischer Bildgebung. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die steigende Nachfrage nach Früherkennung von Krankheiten tragen zum Marktwachstum bei.

Markteinblick für Ultraschallgeräte in Frankreich

Der französische Markt für Ultraschallgeräte erzielte 2025 einen beachtlichen Umsatzanteil in Europa. Grund dafür sind steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für fortschrittliche Diagnoselösungen. Die zunehmende Zahl chronischer Erkrankungen und der Bedarf an einer verbesserten Gesundheitsinfrastruktur treiben die Nachfrage nach Ultraschallgeräten an.

Marktanteil von Ultraschallgeräten

Die Ultraschallgerätebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- GE Healthcare (Großbritannien)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- Canon Medical Systems Corporation (Japan)

- Samsung Medison (Südkorea)

- Fujifilm Holdings Corporation (Japan)

- Mindray Medical International Limited (China)

- Hitachi, Ltd. (Japan)

- Esaote SpA (Italien)

- Konica Minolta, Inc. (Japan)

- Hologic, Inc. (Großbritannien)

- Stryker (Großbritannien)

- Sonosite, Inc. (Großbritannien)

- Alpinion Medical Systems Co., Ltd. (Südkorea)

- BK Medical (Großbritannien)

Neueste Entwicklungen auf dem europäischen Markt für Ultraschallgeräte

-

Im April 2025 kündigte ein führendes europäisches Medizintechnikunternehmen die Einführung eines neuen KI-gestützten Ultraschallsystems zur Verbesserung der Herzbildgebung an. Das System integriert fortschrittliche Algorithmen zur automatisierten Messung der Ejektionsfraktion und Strain-Analyse und soll so die diagnostische Genauigkeit und Effizienz für Kardiologen verbessern.

- Im Februar 2025 erhielt ein namhafter Hersteller die FDA-Zulassung für ein neues kompaktes, kabelloses Hand-Ultraschallgerät mit verbesserter Bildqualität für Anwendungen im Bewegungsapparat. Diese Entwicklung dürfte die Point-of-Care-Diagnostik bei Sportverletzungen und orthopädischen Erkrankungen deutlich verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.