Europe Wound Care Biologics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

491.79 Million

USD

924.53 Million

2024

2032

USD

491.79 Million

USD

924.53 Million

2024

2032

| 2025 –2032 | |

| USD 491.79 Million | |

| USD 924.53 Million | |

| % | |

|

Marktsegmentierung für Biologika zur Wundversorgung in Europa nach Produkttyp (synthetische Hauttransplantate, Wachstumsfaktoren, Allografts und Xenografts), Wundtyp (Geschwüre, chirurgische und traumatische Wunden sowie Verbrennungen), Endverbraucher (Krankenhäuser, ASCs, Verbrennungszentren und Wundkliniken) – Branchentrends und Prognose bis 2032

Biologika für die Wundversorgung in Europa

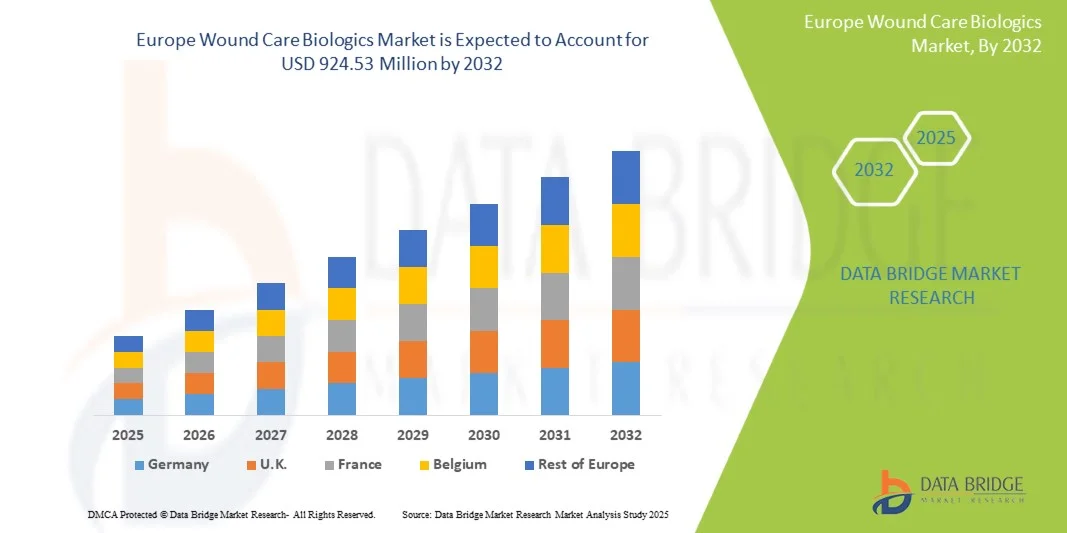

- Der europäische Markt für Biologika zur Wundversorgung hatte im Jahr 2024 ein Volumen von 491,79 Millionen US-Dollar und dürfte bis 2032 einen Wert von 924,53 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre und venöser Beingeschwüre, insbesondere in der alternden europäischen Bevölkerung, vorangetrieben, was zu einer höheren Nachfrage nach fortschrittlichen biologischen Therapien führt.

- Darüber hinaus verbessern technologische Fortschritte bei biologischen Wundbehandlungsprodukten, darunter Wachstumsfaktoren, kollagenbasierte Verbände und Hautersatzprodukte, die Heilungsergebnisse und reduzieren Komplikationen. Dadurch werden diese Lösungen zur bevorzugten Wahl in Krankenhäusern und der häuslichen Pflege und beschleunigen so das Marktwachstum.

Marktanalyse für Biologika zur Wundversorgung in Europa

- Biologika für die Wundversorgung, darunter synthetische Hauttransplantate, Wachstumsfaktoren, Allografts und Xenografts, werden bei der Behandlung chronischer und akuter Wunden in Krankenhäusern, Kliniken und der häuslichen Pflege in Europa immer wichtiger, da sie die Heilung beschleunigen, Komplikationen reduzieren und die Behandlungsergebnisse verbessern können.

- Die steigende Nachfrage nach biologischen Wundpflegeprodukten auf dem europäischen Markt ist vor allem auf die zunehmende Verbreitung chronischer Wunden wie diabetische Fußgeschwüre, Dekubitus und venöse Beingeschwüre zurückzuführen, ebenso wie auf die alternde Bevölkerung und die steigenden Gesundheitsausgaben für fortschrittliche Wundmanagementlösungen.

- Deutschland dominierte den europäischen Markt für Biologika zur Wundversorgung mit dem größten Umsatzanteil von 28 % im Jahr 2024, was auf ein hohes Gesundheitsbewusstsein, gut etablierte Erstattungsrichtlinien und die Präsenz führender Unternehmen zur Wundversorgung zurückzuführen ist, mit einer erheblichen Akzeptanz von Biologika in Krankenhäusern und Wundkliniken.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem europäischen Markt für biologische Wundversorgungsprodukte sein. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, das steigende Bewusstsein der Patienten und die zunehmenden staatlichen Initiativen zur Förderung fortschrittlicher Wundversorgungslösungen zurückzuführen.

- Das Segment Geschwüre dominierte den europäischen Markt für biologische Wundbehandlungsprodukte nach Wundtyp mit einem Marktanteil von 42 % im Jahr 2024, bedingt durch ihre hohe Prävalenz, ihren chronischen Charakter und den dringenden Bedarf an wirksamen biologischen Behandlungen, was sie zum Hauptschwerpunkt für Gesundheitsdienstleister und Kliniker macht

Berichtsumfang und Marktsegmentierung für Biologika zur Wundversorgung in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Biologika für die Wundversorgung in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Biologika zur Wundversorgung in Europa

„Fortschritte in der Biologika- und personalisierten Wundversorgung“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für biologische Wundbehandlungsmittel ist die Entwicklung fortschrittlicher biologischer Mittel, darunter synthetische Hauttransplantate, Wachstumsfaktoren, Allografts und Xenografts, die zunehmend auf die patientenspezifischen Wundbedürfnisse zugeschnitten sind und so die Heilungsergebnisse verbessern.

- Beispielsweise werden Therapien auf der Basis von Wachstumsfaktoren jetzt speziell für diabetische Fußgeschwüre entwickelt, um die Geweberegeneration zu verbessern und die Heilungszeit im Vergleich zu herkömmlichen Behandlungen zu verkürzen.

- Die Einführung von Kombinationstherapien, wie z. B. kollagenbasierte Verbände mit Wachstumsfaktoren, verbessert die Heilungsraten und minimiert Komplikationen bei chronischen und akuten Wunden

- Die Integration von Biologika in digitale Wundüberwachungstools ermöglicht es Klinikern, den Heilungsverlauf zu verfolgen, Behandlungsprotokolle anzupassen und die Patientencompliance sowohl im Krankenhaus als auch in der häuslichen Pflege zu verbessern.

- Neue Forschungen zu Xenografts und Allografts bieten Alternativen für schwer heilende Wunden, die eine schnellere Gewebeintegration und ein geringeres Infektionsrisiko ermöglichen.

- Zunehmende Partnerschaften zwischen Biotech-Unternehmen und Krankenhäusern erleichtern klinische Studien und beschleunigen die Einführung von Biologika der nächsten Generation für die Wundversorgung.

- Dieser Trend zu effektiveren, personalisierten und technologisch integrierten Wundversorgungslösungen verändert die klinische Praxis und veranlasst Unternehmen wie MTF Biologics und Smith & Nephew, sich auf die Entwicklung innovativer Produkte zu konzentrieren.

Marktdynamik für Biologika zur Wundversorgung in Europa

Treiber

„Zunehmende Prävalenz chronischer Wunden und alternde Bevölkerung“

- Die steigende Zahl chronischer Wunden, wie diabetische Fußgeschwüre, Dekubitus und venöse Beingeschwüre, sowie die alternde europäische Bevölkerung sind ein wichtiger Treiber für den europäischen Markt für biologische Wundpflegeprodukte.

- So wurde beispielsweise im Jahr 2024 in Deutschland ein Anstieg der Fälle diabetischer Fußgeschwüre gemeldet, was Krankenhäuser dazu veranlasste, Wachstumsfaktortherapien und synthetische Hauttransplantate für eine schnellere Genesung einzusetzen.

- Die Prävalenz chronischer Wunden setzt die Gesundheitssysteme stark unter Druck und schafft eine Nachfrage nach fortschrittlichen Biologika, die die Heilung verbessern und Krankenhausaufenthalte verkürzen

- Das zunehmende Bewusstsein von Patienten und Gesundheitsdienstleistern für die Wirksamkeit von Biologika fördert die Akzeptanz in Krankenhäusern, Wundkliniken und spezialisierten Pflegezentren weiter

- Verbesserte Erstattungsrichtlinien und eine bessere Gesundheitsinfrastruktur in Ländern wie Deutschland, Frankreich und Großbritannien erleichtern die Einführung innovativer biologischer Behandlungen und unterstützen das Marktwachstum

- Steigende Investitionen in Forschung und Entwicklung durch führende Biotech-Unternehmen ermöglichen die Einführung wirksamerer Biologika für die Wundversorgung mit verbesserten klinischen Ergebnissen

- Der Ausbau ambulanter und häuslicher Pflegedienste in ganz Europa führt zu einer verstärkten Nutzung benutzerfreundlicher Biologika, die auch außerhalb von Krankenhäusern angewendet werden können.

Einschränkung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die relativ hohen Kosten fortschrittlicher Biologika für die Wundversorgung im Vergleich zu herkömmlichen Verbänden und Therapien stellen eine Herausforderung für eine breitere Akzeptanz in Europa dar.

- Beispielsweise können Premium-Biologika wie Xenografts oder kombinierte Wachstumsfaktorbehandlungen teuer sein, was den Zugang in kostensensiblen Gesundheitseinrichtungen einschränkt

- Regulatorische Anforderungen für klinische Studien, Zulassungen und Sicherheitskonformität können die Markteinführung neuer biologischer Innovationen verzögern und den Markteintritt einschränken.

- Unterschiede in den Erstattungsrichtlinien der europäischen Länder stellen zusätzliche Hindernisse für eine breite Einführung dar, insbesondere in Osteuropa.

- Mangelndes Bewusstsein und mangelnde Ausbildung unter medizinischem Fachpersonal in den europäischen Schwellenländern können die Einführung fortschrittlicher Biologika verlangsamen

- Die Komplexität der Lieferkette für Biologika, einschließlich der Anforderungen an Lagerung und Transport, kann die Kosten erhöhen und die rechtzeitige Verfügbarkeit beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktion, standardisierte Regulierungswege und erweiterte Erstattungsdeckung wird für die Aufrechterhaltung des Marktwachstums von entscheidender Bedeutung sein

Marktumfang für Biologika zur Wundversorgung in Europa

Der Markt ist nach Produkttyp, Wundtyp und Endbenutzer segmentiert.

- Nach Produkttyp

Der europäische Markt für biologische Wundversorgungsprodukte ist nach Produkttyp in synthetische Hauttransplantate, Wachstumsfaktoren, Allotransplantate und Xenotransplantate unterteilt. Das Segment Wachstumsfaktoren dominierte den Markt mit dem größten Umsatzanteil von 38 % im Jahr 2024, bedingt durch ihre nachgewiesene Wirksamkeit bei der Beschleunigung der Wundheilung und der Verringerung des Infektionsrisikos. Wachstumsfaktoren werden häufig bei chronischen Wunden wie diabetischen Fußgeschwüren und Dekubitus eingesetzt, bei denen eine schnellere Geweberegeneration entscheidend ist. Krankenhäuser und Wundkliniken bevorzugen wachstumsfaktorbasierte Behandlungen aufgrund klinischer Belege für verbesserte Heilungsraten und kürzere Genesungszeiten. Darüber hinaus erweitern Fortschritte bei rekombinanten Technologien und Formulierungsverbesserungen ihre Anwendbarkeit bei verschiedenen Wundtypen. Das zunehmende Bewusstsein unter Klinikern und bessere Erstattungsrichtlinien in Westeuropa stärken die Dominanz des Segments weiter. Das Segment profitiert zudem von hohen F&E-Investitionen, die die Wirksamkeit biologischer Präparate und die Patientenergebnisse weiter verbessern.

Das Segment synthetische Hauttransplantate wird voraussichtlich von 2025 bis 2032 mit 19,8 % das höchste Wachstum verzeichnen. Grund dafür ist die Fähigkeit, Verbrennungen, Operationswunden und traumatische Verletzungen sofort zu versorgen. Synthetische Hauttransplantate bieten standardisierte Qualität, reduzierte Immunogenität und schnelle Verfügbarkeit und sind daher ideal für die akute Wundversorgung. Krankenhäuser und Verbrennungszentren setzen diese Produkte zunehmend für Notfalleingriffe und komplexe Wundbehandlungen ein. Das Wachstum des Segments wird zusätzlich durch Innovationen bei Biomaterialien unterstützt, die eine verbesserte Transplantatintegration und einen schnelleren Wundverschluss ermöglichen. Die steigende Patientennachfrage nach fortschrittlichen Wundversorgungslösungen und der Ausbau der Gesundheitsinfrastruktur in Osteuropa tragen ebenfalls zum beschleunigten Wachstum bei.

- Nach Wundtyp

Auf Grundlage der Wundart ist der Markt in Geschwüre, chirurgische und traumatische Wunden sowie Verbrennungen segmentiert. Das Segment Geschwüre dominierte den Markt mit einem Anteil von 42 % im Jahr 2024, was auf die hohe Prävalenz von diabetischen Fußgeschwüren, venösen Beingeschwüren und Druckgeschwüren in Europa zurückzuführen ist. Chronische Geschwüre erfordern eine Langzeitbehandlung, weshalb Biologika zur Förderung der Heilung und Verringerung von Komplikationen bevorzugt werden. Krankenhäuser und Wundkliniken verlassen sich stark auf biologische Therapien, um die Behandlungsergebnisse zu verbessern und die Wiederaufnahmeraten zu minimieren. Das zunehmende Bewusstsein von Ärzten und Patienten sowie bessere Erstattungsrichtlinien begründen die Dominanz des Segments. Technologische Fortschritte bei topischen biologischen Formulierungen und die Integration mit digitaler Wundüberwachung verbessern ebenfalls die Wirksamkeit der Behandlung. Aufgrund der anhaltenden Prävalenz chronischer Wunden und der alternden Bevölkerung bleibt das Segment ein wichtiger Umsatzträger.

Das Segment Chirurgische und Trauma-Wunden wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Zahl chirurgischer Eingriffe und Traumafälle in ganz Europa zunimmt. Fortschrittliche Biologika wie synthetische Transplantate und Wachstumsfaktorpräparate werden zunehmend eingesetzt, um die postoperative Wundheilung zu verbessern und Narbenbildung zu minimieren. Krankenhäuser und spezialisierte Traumazentren setzen biologische Behandlungen ein, um die Genesungszeit zu verkürzen und das Infektionsrisiko zu senken. Innovationen bei Transplantatmaterialien und biologischen Verabreichungssystemen beschleunigen die Einführung zusätzlich. Das Wachstum des Segments wird durch steigende Investitionen in rekonstruktive Chirurgie und posttraumatische Rehabilitationsprogramme unterstützt. Das steigende Patientenbewusstsein für Lösungen zur schnelleren Genesung trägt zum robusten Wachstum bei.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in KRANKENHÄUSER, ASCS, VERBRENNUNGSZENTREN UND WUNDKLINIKEN segmentiert. Das Segment Krankenhäuser dominierte den europäischen Markt für Biologika zur Wundversorgung mit dem größten Umsatzanteil von 45 % im Jahr 2024, getrieben durch hohe Patientenzahlen, die Verfügbarkeit fortschrittlicher Wundversorgungseinrichtungen und den Zugang zu spezialisierten Klinikern. Krankenhäuser behandeln ein breites Spektrum chronischer und akuter Wunden, weshalb Biologika für die Verbesserung der Heilungsergebnisse unverzichtbar sind. Die Verfügbarkeit von Unterstützung bei der Kostenerstattung, klinischen Leitlinien und F&E-gestützten Produkten stärkt die Akzeptanz in Krankenhäusern. Zunehmende Kooperationen mit Biotech-Unternehmen und kontinuierliche medizinische Fortbildungsprogramme festigen die Marktdominanz weiter. Krankenhäuser bevorzugen Biologika aufgrund der evidenzbasierten Wirksamkeit und der verkürzten Krankenhausaufenthalte auch für die postoperative und Traumaversorgung.

Das Segment Wundkliniken wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum verzeichnen, angetrieben durch die Spezialisierung auf chronische Wundbehandlung und patientenorientierte Versorgung. Wundkliniken setzen fortschrittliche Biologika, darunter Wachstumsfaktoren und synthetische Transplantate, ein, um gezielte Therapien und eine engmaschige Überwachung für bessere klinische Ergebnisse zu ermöglichen. Der Ausbau ambulanter Dienste und die Integration in die häusliche Pflege erhöhen die Nachfrage nach klinikbasierten Biologika. Das steigende Bewusstsein der Patienten für spezialisierte Wundversorgungszentren und staatliche Initiativen zur Unterstützung der ambulanten Wundbehandlung beschleunigen das Segmentwachstum zusätzlich. Wundkliniken profitieren zudem von technologischer Integration, beispielsweise digitaler Wundbeurteilungstools, die die Behandlungswirksamkeit und Patientenzufriedenheit verbessern.

Europa – Regionale Analyse des Marktes für Biologika zur Wundversorgung

- Deutschland dominierte den europäischen Markt für Biologika zur Wundversorgung mit dem größten Umsatzanteil von 28 % im Jahr 2024, was auf ein hohes Gesundheitsbewusstsein, gut etablierte Erstattungsrichtlinien und die Präsenz führender Unternehmen zur Wundversorgung zurückzuführen ist, mit einer erheblichen Akzeptanz von Biologika in Krankenhäusern und Wundkliniken.

- Krankenhäuser, Wundkliniken und spezialisierte Pflegezentren in Deutschland setzen in großem Umfang fortschrittliche Biologika für chronische Wunden, Operationswunden und Verbrennungen ein. Klinische Belege für eine schnellere Heilung und weniger Komplikationen belegen dies.

- Diese Dominanz wird durch intensive F&E-Aktivitäten, eine fortschrittliche Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung innovativer Wundversorgungslösungen weiter unterstützt, wodurch Biologika landesweit zur bevorzugten Behandlungsoption für akute und chronische Wunden werden.

Markteinblicke für Biologika zur Wundversorgung in Deutschland

Der deutsche Markt für Biologika zur Wundversorgung erzielte 2024 mit 28 % den größten Umsatzanteil. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, etablierte Erstattungsrichtlinien und die starke Präsenz wichtiger Unternehmen der Wundversorgung zurückzuführen. Chronische Wunden, darunter diabetische Fußgeschwüre, Dekubitus und Operationswunden, werden in Krankenhäusern und Wundkliniken zunehmend mit Wachstumsfaktoren, synthetischen Hauttransplantaten, Allografts und Xenografts behandelt. Das steigende Bewusstsein von Ärzten und Patienten für den klinischen Nutzen von Biologika sowie die staatliche Unterstützung innovativer Wundversorgungslösungen fördern die Akzeptanz. Krankenhäuser und spezialisierte Wundversorgungszentren integrieren Biologika in die Standardversorgung, um die Heilungsergebnisse zu verbessern und die Dauer von Krankenhausaufenthalten zu verkürzen. Kontinuierliche Forschung und Entwicklung sowie klinische Studien in Deutschland verbessern die Wirksamkeit, Sicherheit und Zugänglichkeit der Behandlung. Darüber hinaus treiben ambulante und häusliche Pflegeprogramme die Nachfrage nach Biologika an, die außerhalb von Krankenhäusern effektiv angewendet werden können.

Markteinblick in Biologika zur Wundversorgung in Frankreich

Der französische Markt für Biologika zur Wundbehandlung wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Prävalenz chronischer Wunden und den zunehmenden Einsatz fortschrittlicher Biologika in Krankenhäusern. Wachstumsfaktoren und synthetische Hauttransplantate werden häufig bei diabetischen Geschwüren, Operationswunden und Verbrennungen eingesetzt und von Gesundheitseinrichtungen mit fortschrittlichen Wundbehandlungsprotokollen unterstützt. Das zunehmende Patientenbewusstsein und staatliche Initiativen zur Behandlung chronischer Krankheiten fördern den Einsatz von Biologika. Krankenhäuser, Verbrennungszentren und ambulante Wundkliniken setzen Biologika ein, um die Heilungszeit zu verkürzen und Komplikationen zu reduzieren. Innovationen bei Formulierung und Verabreichungsmethoden verbessern klinische Ergebnisse, Sicherheit und Anwendungsfreundlichkeit. Darüber hinaus fördern die Erstattungsrichtlinien in Frankreich die Einführung in privaten und öffentlichen Gesundheitseinrichtungen.

Markteinblick in Biologika für die Wundversorgung in Großbritannien

Der britische Markt für Biologika zur Wundversorgung wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Zahl chronischer Wunden und steigende Gesundheitsausgaben. Biologika wie Wachstumsfaktoren, Allografts und Xenografts werden in Krankenhäusern, Wundkliniken und spezialisierten Pflegezentren zunehmend eingesetzt, um die Heilung zu beschleunigen und Infektionen vorzubeugen. Das Bewusstsein der Patienten und das Vertrauen der Ärzte in evidenzbasierte Biologika unterstützen die starke Akzeptanz. Die starke britische Gesundheitsinfrastruktur und die ambulanten Wundversorgungsdienste erleichtern den Einsatz von Biologika auch außerhalb des Krankenhauses. Klinische Forschung und Produktinnovationen verbessern die Wirksamkeit und Sicherheit der Behandlung zusätzlich. Staatliche Programme zur Förderung chronischer Krankheiten und der Wundversorgung dürften das Marktwachstum ankurbeln.

Markteinblick in Biologika zur Wundversorgung in Italien

Der italienische Markt für Biologika zur Wundversorgung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Zahl diabetischer Fußgeschwüre, Operationswunden und Traumata. Krankenhäuser, Verbrennungszentren und spezialisierte Wundkliniken setzen zunehmend Biologika wie Wachstumsfaktoren, synthetische Transplantate und Allografts ein, um die Heilungsergebnisse zu verbessern. Steigendes Patientenbewusstsein und ärztliche Empfehlungen beschleunigen den Einsatz von Biologika sowohl im stationären als auch im ambulanten Bereich. Staatliche Unterstützung, klinische Studien und F&E-Initiativen verbessern die Sicherheit, Wirksamkeit und Verfügbarkeit von Biologika weiter. Der Ausbau von Programmen zur häuslichen und ambulanten Wundversorgung treibt ebenfalls die Nachfrage nach anwenderfreundlichen Biologika-Behandlungen an.

Marktanteil von Biologika für die Wundversorgung in Europa

Die europäische Branche der Biologika für die Wundversorgung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ActiMaris (Schweiz)

- Advanced Medical Solutions Group plc (Großbritannien)

- Coloplast A/S (Dänemark)

- Levabo (Dänemark)

- neoplas med GmbH (Deutschland)

- NTC Srl (Italien)

- Plastod SpA (Italien)

- Flen Health (Luxemburg)

- MediWound. (Israel)

- Advancis Medical Ltd. (Großbritannien)

- B-WISE (Niederlande)

- BAP Medical GmbH (Deutschland)

- Bravida Medical Inc. (USA)

- COLDPLASMATECH GmbH (Deutschland)

- JeNaCell GmbH (Deutschland)

- Histocell SL (Spanien)

- UPM Biomedicals (Finnland)

- KERECIS (Island)

- Nanordica Medical. (Dänemark)

- Genadyne Biotechnologies Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Biologika zur Wundversorgung?

- Im März 2025 präsentierte Convatec auf der Konferenz der European Wound Management Association (EWMA) in Barcelona seine fortschrittlichsten Innovationen im Bereich der Wundversorgung. Das Unternehmen präsentierte neue Entwicklungen, die darauf abzielen, Heilungsergebnisse zu verbessern, den Behandlungsaufwand zu reduzieren und die Lebensqualität der Patienten zu steigern. Diese Innovationen unterstreichen Convatecs Engagement für die Weiterentwicklung von Wundversorgungslösungen in Europa.

- Im März 2025 brachte MiMedx AmnioVisc™, ein viskoses Amniongewebe-Allograft für Operationswunden, auf den europäischen Markt. Diese Markteinführung erweitert das Angebot von MiMedx an Biologika für die fortgeschrittene Wundheilung und bietet Ärzten eine neue Option zur Behandlung komplexer Operationswunden.

- Im März 2025 nahm Mölnlycke an der EWMA 2025-Konferenz in Barcelona teil und demonstrierte damit sein Engagement für die Weiterentwicklung der Wundversorgung. Das Unternehmen diskutierte über die neuesten Innovationen und praxisnahen Verfahren im Wundmanagement und legte dabei den Schwerpunkt auf ganzheitliche Lösungen, die sowohl Patienten als auch Ärzten zugutekommen.

- Im August 2024 warnte Convatecs CEO Karim Bitar, dass die Investitionen des Unternehmens in Großbritannien gefährdet sein könnten, wenn ein neues Wundpflegeprodukt, das nach der 45 Millionen Pfund schweren Übernahme einer Technologieplattform aus Oxfordshire entwickelt wurde, nicht von den Aufsichtsbehörden zugelassen wird. Das neue Produkt, das für diabetische Fußgeschwüre entwickelt wurde, ist Teil der Erweiterung des Wundpflegeportfolios von Convatec

- Im Juni 2023 brachte Sonoma Pharmaceuticals eine neue intraoperative Pulslavage-Spülbehandlung in der Europäischen Union auf den Markt. Diese ungiftige Lösung soll herkömmliche Infusionsbeutel bei verschiedenen chirurgischen Eingriffen ersetzen und soll Infektionen vorbeugen und die Heilung beschleunigen. Das Produkt wurde in Zusammenarbeit mit der medizinischen Fachwelt und Vertriebspartnern in Europa entwickelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.