Europe Wound Care Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.68 Billion

USD

2.43 Billion

2024

2032

USD

1.68 Billion

USD

2.43 Billion

2024

2032

| 2025 –2032 | |

| USD 1.68 Billion | |

| USD 2.43 Billion | |

| % | |

|

Marktsegmentierung für Wundversorgungsüberwachung in Europa nach Produkt (Geräte und Apps zur Wundbeurteilung), Modalität (tragbar und nicht tragbar), Produkttyp (Kontakt-Wundmessgeräte und berührungslose Wundmessgeräte), Wundtyp (chronische Wunden und akute Wunden), Anwendung (Wundheilungsüberwachung, Wundbeurteilung, Infektionserkennung und Behandlungsüberwachung), Endbenutzer (Krankenhäuser, Kliniken, häusliche Gesundheitspflege, Langzeitpflegeeinrichtungen, Traumazentren und andere), Vertriebskanal (Direktausschreibungen und Einzelhandelsverkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für Wundversorgungsüberwachung in Europa

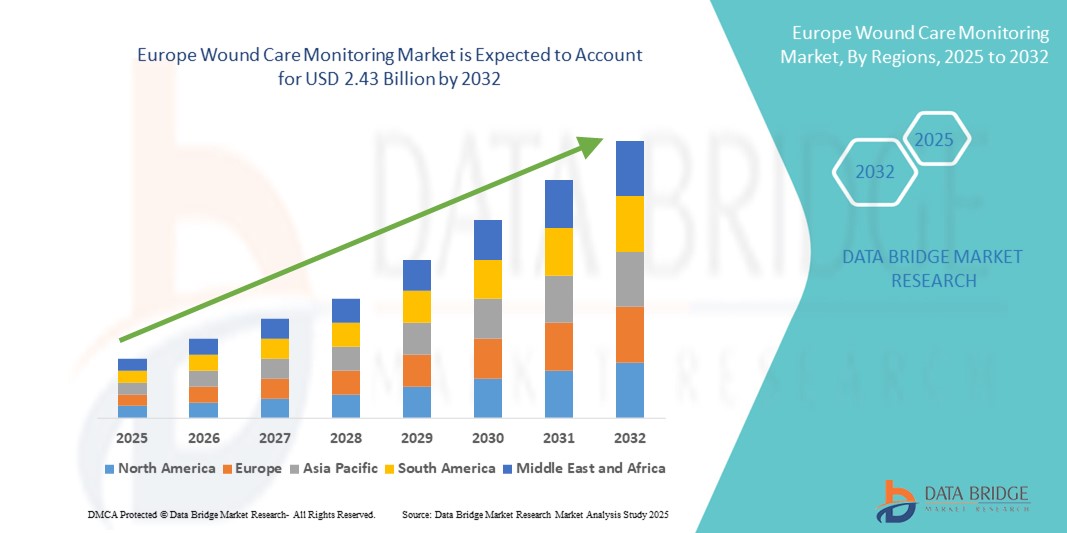

- Der europäische Markt für Wundversorgungsüberwachung hatte im Jahr 2024 einen Wert von 1,68 Milliarden US-Dollar und dürfte bis 2032 2,43 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,70 % im Prognosezeitraum.

- Das Marktwachstum ist größtenteils auf die zunehmende Häufigkeit chronischer Wunden, diabetischer Geschwüre und Druckgeschwüre zurückzuführen, was die Nachfrage nach fortschrittlichen Lösungen zur Wundüberwachung im gesamten Gesundheitswesen verstärkt hat.

- Darüber hinaus etablieren steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Nutzung von Fernüberwachungstechnologien und die Verlagerung hin zu patientenzentrierten und ergebnisorientierten Pflegemodellen Wundüberwachungsgeräte als unverzichtbare Instrumente in der modernen klinischen Praxis. Diese konvergierenden Faktoren beschleunigen den Einsatz intelligenter Wundversorgungssysteme und fördern damit die Marktexpansion in der Region erheblich.

Marktanalyse für Wundversorgungsüberwachung in Europa

- Wundversorgungsüberwachungssysteme, die eine Echtzeitbewertung der Wundheilung und des Infektionsrisikos ermöglichen, werden in der klinischen und häuslichen Pflege immer wichtiger, da sie zur Verbesserung der Behandlungsergebnisse, zur Reduzierung von Krankenhauswiederaufnahmen und zur Unterstützung der Fernbehandlung von Patienten beitragen.

- Die steigende Nachfrage nach Geräten zur Wundversorgungsüberwachung wird vor allem durch die zunehmende Verbreitung chronischer Wunden, die alternde Bevölkerung und die zunehmende Belastung durch Diabetes und Gefäßerkrankungen in den europäischen Ländern angetrieben.

- Deutschland dominierte den europäischen Markt für Wundversorgungsüberwachung mit dem größten Umsatzanteil von 29,9 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrahmen und eine hohe Akzeptanz digitaler Gesundheitstechnologien.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für Wundversorgungsüberwachung sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die staatlichen Investitionen steigen und das Bewusstsein für die Behandlung chronischer Wunden wächst.

- Das Segment chronische Wunden dominierte den europäischen Markt für Wundversorgungsüberwachung mit einem Marktanteil von 46,8 % im Jahr 2024, bedingt durch die hohe Inzidenz von Druckgeschwüren, diabetischen Fußgeschwüren und venösen Beingeschwüren, die für eine optimale Heilung eine kontinuierliche Überwachung erfordern

Berichtsumfang und Marktsegmentierung für Wundversorgungsüberwachung in Europa

|

Eigenschaften |

Wichtige Markteinblicke zur Wundversorgungsüberwachung in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Wundversorgungsüberwachung in Europa

Fortschritte bei der digitalen Wundbildgebung und Telemedizin-Integration

- Ein bedeutender und sich beschleunigender Trend im europäischen Markt für Wundüberwachung ist die Einführung moderner digitaler Wundbildgebungssysteme in Kombination mit Telemedizin- Plattformen. Diese Integration ermöglicht es Ärzten, den Wundverlauf aus der Ferne zu beurteilen, Daten in Echtzeit auszutauschen und schnellere Behandlungsentscheidungen zu treffen, insbesondere bei Patienten mit chronischen Wunden, die eine Langzeitpflege benötigen.

- So gewinnen beispielsweise Unternehmen wie MolecuLight mit ihren tragbaren Fluoreszenzbildgebungsgeräten, die eine Echtzeitvisualisierung von Bakterien in Wunden ermöglichen, auf dem europäischen Markt an Bedeutung. Solche Innovationen verändern die traditionelle Wundbehandlung, indem sie eine objektive und konsistente Wunddokumentation ermöglichen.

- Die Integration von Wundbildgebung in Telemedizin-Plattformen unterstützt die Fernüberwachung, insbesondere in Ländern wie Großbritannien und Deutschland, wo die alternde Bevölkerung und die überlasteten Gesundheitssysteme den Bedarf an häuslicher Wundversorgung erhöhen. Patienten können Wundbilder und Updates sicher an Ärzte übermitteln, ohne häufige persönliche Besuche durchführen zu müssen.

- Darüber hinaus entstehen KI-gestützte Wundanalysetools, die eine automatisierte Wundmessung und Heilungsprognose ermöglichen. Diese intelligenten Tools verbessern die Behandlungsplanung, reduzieren menschliche Fehler und ermöglichen die Früherkennung von Komplikationen, was die klinische Effizienz insgesamt steigert.

- Der Trend zur Digitalisierung und vernetzten Versorgung steht im Einklang mit der breiteren europäischen Bewegung hin zu einer wertorientierten Gesundheitsversorgung, bei der die Überwachung von Ergebnissen und die Vermeidung von Komplikationen im Vordergrund stehen. Daher drängen Unternehmen wie Swift Medical und Tissue Analytics mit skalierbaren, Cloud-basierten Wundversorgungsplattformen auf den europäischen Markt.

- Die zunehmende Bedeutung intelligenter, digitaler Lösungen zur Wundüberwachung verändert die klinischen Arbeitsabläufe in Krankenhäusern, Pflegeheimen und der häuslichen Pflege in Europa. Die steigende Nachfrage nach effizienter, patientenzentrierter Wundversorgung, unterstützt durch Echtzeitdaten, treibt Innovation und Akzeptanz voran.

Marktdynamik für Wundversorgungsüberwachung in Europa

Treiber

Steigende chronische Wundlast und geriatrische Bevölkerung

- Die zunehmende Verbreitung chronischer Wunden wie diabetischer Fußgeschwüre, venöser Beingeschwüre und Druckgeschwüre in ganz Europa, die größtenteils auf die alternde Bevölkerung und die steigende Zahl von Diabeteserkrankungen zurückzuführen ist, ist ein wichtiger Treiber für den Markt für Wundversorgungsüberwachung.

- So besteht in Ländern wie Deutschland und Italien angesichts der hohen Zahl älterer Menschen und der hohen Belastung durch chronische Krankheiten ein wachsender Bedarf an modernen Überwachungsinstrumenten für die Wundversorgung sowohl im klinischen als auch im häuslichen Umfeld.

- Diese Wunden erfordern eine kontinuierliche Beobachtung und präzise Pflege. Daher werden intelligente Überwachungssysteme eingesetzt, die das medizinische Personal dabei unterstützen, die Wundheilung zu verfolgen, Infektionen frühzeitig zu erkennen und die Behandlungspläne entsprechend anzupassen.

- Darüber hinaus unterstützen staatliche Initiativen in ganz Europa, die die digitale Transformation des Gesundheitswesens und die Fernüberwachung von Patienten fördern, die Integration fortschrittlicher Wundversorgungstechnologien in die Routinepraxis, insbesondere in öffentlichen Gesundheitssystemen.

- Der Schwerpunkt liegt auf der Reduzierung der Hospitalisierungsraten und der Verbesserung der Patientenergebnisse durch frühzeitiges Eingreifen. Dies fördert den Einsatz von Wundüberwachungstools, die Entscheidungen und Dokumentation in Echtzeit unterstützen.

Einschränkung/Herausforderung

Hohe Gerätekosten und Erstattungsbeschränkungen

- Eine der größten Herausforderungen auf dem europäischen Markt für Wundüberwachung sind die hohen Anschaffungskosten für moderne Überwachungsgeräte und die begrenzte Kostenerstattung für diese Technologien in mehreren Ländern.

- Während westeuropäische Länder wie Frankreich und Deutschland über fortschrittliche Erstattungssysteme verfügen, stehen andere Regionen noch immer vor Hürden bei der Integration teurer Wundbildgebungsgeräte in öffentlich finanzierte Gesundheitseinrichtungen.

- Die Anschaffungs- und Implementierungskosten für digitale Wundüberwachungssysteme können für kleinere Kliniken, Pflegeheime und Anbieter häuslicher Pflege ein Hindernis darstellen, insbesondere in preissensiblen Märkten wie Osteuropa.

- Darüber hinaus kann das Fehlen einheitlicher Regulierungsstandards in der gesamten Europäischen Union für digitale Wundversorgungsinstrumente die Produktzulassung verzögern und die grenzüberschreitende Einführung behindern.

- Um das volle Potenzial der Wundüberwachungstechnologien in Europa auszuschöpfen, müssen diese Hindernisse durch kosteneffiziente Geräteinnovationen, eine Ausweitung der Kostenerstattung und eine Harmonisierung der digitalen Gesundheitsvorschriften beseitigt werden.

Europa Wundversorgungsüberwachung Marktumfang

Der Markt ist nach Produkt, Modalität, Produkttyp, Wundtyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der europäische Markt für Wundüberwachung ist produktbezogen in Geräte und Apps zur Wundbeurteilung unterteilt. Das Gerätesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Nutzung fortschrittlicher Wundbildgebungstechnologien, Biosensoren und digitaler Scanner in Krankenhäusern und spezialisierten Wundversorgungszentren. Die Geräte ermöglichen Echtzeitvisualisierung, präzise Wundmessung und schnellere klinische Entscheidungen, die für die Behandlung chronischer Wunden in Ländern wie Deutschland und Frankreich von entscheidender Bedeutung sind.

Das Segment der Wundbeurteilungs-Apps wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach mobilen Gesundheitslösungen und Fernüberwachungsmöglichkeiten. Diese Apps ermöglichen den sicheren Bildaustausch, die Verfolgung des Heilungsverlaufs und Fernkonsultationen und werden in Großbritannien, den Niederlanden und Skandinavien zunehmend in der häuslichen Pflege und bei Telemedizindiensten eingesetzt.

- Nach Modalität

Der europäische Markt für Wundüberwachung ist nach Modalität in tragbare und nicht tragbare Geräte unterteilt. Das Segment der nicht tragbaren Geräte hatte 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung stationärer Bildgebungsgeräte und Handscanner im klinischen Umfeld zurückzuführen ist. Diese Geräte ermöglichen eine hochauflösende Wundbeurteilung und werden in westeuropäischen Wundkliniken häufig eingesetzt.

Das Segment der tragbaren Geräte dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach kontinuierlicher Echtzeitüberwachung in der häuslichen Pflege. Tragbare Wundsensoren und intelligente Verbände werden in Italien und Spanien zunehmend bei Patienten mit chronischen Wunden eingesetzt. Sie ermöglichen eine frühzeitige Erkennung von Komplikationen und reduzieren die Zahl der Krankenhausaufenthalte.

- Nach Produkttyp

Der europäische Markt für Wundüberwachung ist nach Produkttyp in Kontakt- und berührungslose Wundmessgeräte unterteilt. Das Segment der berührungslosen Wundmessgeräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch die zunehmende Präferenz für nicht-invasive, infektionsminimierende Wundbildgebung. Diese Geräte sind besonders wertvoll in der Dekubitus- und diabetischen Wundversorgung, insbesondere in Deutschland und Großbritannien.

Das Segment der Kontaktwundmessgeräte dürfte im Prognosezeitraum stetig wachsen, insbesondere in Umgebungen, in denen eine Nahbeurteilung und taktile Interaktion bevorzugt werden, wie etwa in Traumazentren und Einheiten zur chirurgischen Wundversorgung.

- Nach Wundtyp

Der europäische Markt für Wundüberwachung ist nach Wundtyp in chronische und akute Wunden unterteilt. Das Segment chronische Wunden dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024, was auf die hohe Prävalenz von Diabetes, Gefäßerkrankungen und Dekubitus in der alternden Bevölkerung in ganz Europa zurückzuführen ist. Länder wie Frankreich und Deutschland verfügen über einen großen Patientenstamm, der Lösungen zur langfristigen Wundüberwachung benötigt.

Im Segment der akuten Wunden wird im Prognosezeitraum ein moderates Wachstum erwartet, unterstützt durch die steigende Zahl von Operationen und Traumafällen, die eine kurzfristige, aber intensive Überwachung der Wundheilung erfordern, insbesondere in stark frequentierten Krankenhaussystemen in Osteuropa.

- Nach Anwendung

Der europäische Markt für Wundversorgungsüberwachung ist je nach Anwendung in die Bereiche Wundheilungsüberwachung, Wundbeurteilung, Infektionserkennung und Behandlungsüberwachung unterteilt. Das Segment Wundheilungsüberwachung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da die kontinuierliche Überwachung des Heilungsverlaufs für ein frühzeitiges Eingreifen und die Verbesserung der Ergebnisse, insbesondere bei Diabetes und Dekubitus, von entscheidender Bedeutung ist.

Das Segment der Infektionserkennung dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür ist der verstärkte klinische Fokus auf die frühzeitige Erkennung von Infektionen zur Vermeidung von Komplikationen und die zunehmende Verbreitung von Bildgebungsinstrumenten, die das Vorhandensein von Bakterien in Echtzeit erkennen können.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der europäische Markt für Wundversorgungsüberwachung in Krankenhäuser, Kliniken, häusliche Pflege, Langzeitpflegeeinrichtungen, Traumazentren und andere unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Marktanteil im Jahr 2024, angetrieben durch den Zugang zu fortschrittlichen Bildgebungsinstrumenten, höhere Patientenzahlen und die Integration der Wundversorgung in umfassendere Programme zur Behandlung chronischer Krankheiten.

Im Bereich der häuslichen Gesundheitspflege wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden. Dies ist auf die zunehmende Präferenz für dezentrale Pflege zurückzuführen, insbesondere unter älteren Menschen in Großbritannien und Italien, und wird durch Innovationen im Bereich der Fernüberwachungstechnologien unterstützt.

- Nach Vertriebskanal

Der europäische Markt für Wundversorgungsüberwachung ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 den größten Marktanteil, da die Beschaffungsprozesse von staatlichen Gesundheitssystemen und großen Krankenhausnetzwerken in Westeuropa, insbesondere in Deutschland und Frankreich, geleitet wurden.

Im Einzelhandelssegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate verzeichnet werden. Grund hierfür ist die zunehmende Akzeptanz mobiler Apps zur Wundbeurteilung durch die Verbraucher und die Verfügbarkeit vernetzter Geräte zur Wundüberwachung über Apotheken und E-Commerce-Plattformen.

Regionale Analyse des europäischen Marktes für Wundversorgungsüberwachung

- Deutschland dominierte den europäischen Markt für Wundversorgungsüberwachung mit dem größten Umsatzanteil von 29,9 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrahmen und eine hohe Akzeptanz digitaler Gesundheitstechnologien.

- Patienten und Gesundheitsdienstleister in Deutschland legen Wert auf Präzision bei der Wundbeurteilung, Echtzeitüberwachung und die Integration in elektronische Patientenakten. All dies wird zunehmend durch intelligente Wundüberwachungssysteme ermöglicht.

- Diese starke Marktakzeptanz wird zusätzlich durch staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung, günstige Erstattungsrichtlinien und eine wachsende ältere Bevölkerung unterstützt, die eine kontinuierliche Wundversorgung benötigt. Dies positioniert Deutschland als führendes Zentrum für Innovation und Umsetzung von Lösungen zur Wundversorgungsüberwachung.

Markteinblick in die Wundversorgungsüberwachung in Deutschland

Der deutsche Markt für Wundversorgungsüberwachung erzielte 2024 den größten Umsatzanteil in Europa, unterstützt durch die fortschrittliche Gesundheitsinfrastruktur, die alternde Bevölkerung und die hohe Prävalenz chronischer Wunden. Deutschlands starker Fokus auf digitale Gesundheitsinnovationen und die regulatorische Unterstützung der Telemedizin fördern den Einsatz intelligenter Wundversorgungstechnologien. Krankenhäuser und spezialisierte Wundzentren im ganzen Land setzen zunehmend KI-gestützte und bildbasierte Überwachungstools ein, um die Versorgungsqualität zu verbessern und die Behandlungskosten zu senken. Darüber hinaus stimulieren Kooperationen zwischen Gesundheitsdienstleistern und Medizintechnikunternehmen das Marktwachstum zusätzlich.

Markteinblick in die Wundversorgungsüberwachung in Großbritannien

Der britische Markt für Wundüberwachung wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, angetrieben durch die Digitalisierung und Fernüberwachung von Patienten durch den National Health Service (NHS). Die hohe Belastung durch chronische Wunden und die starke Verbreitung mobiler Gesundheitslösungen fördern den Einsatz digitaler Wunddiagnostik-Tools sowohl im klinischen als auch im häuslichen Bereich. Darüber hinaus ermutigt die wachsende Telemedizin-Infrastruktur Großbritanniens und der wachsende Bedarf an kosteneffizienter Behandlung chronischer Wunden Gesundheitsdienstleister, vernetzte Wundüberwachungsgeräte einzusetzen.

Markteinblick in die Wundversorgungsüberwachung in Frankreich

Der französische Markt für Wundüberwachung wird voraussichtlich stetig wachsen, angetrieben durch die zunehmende Zahl von Dekubitus, diabetischen Fußgeschwüren und Operationswunden. Das öffentliche Gesundheitssystem Frankreichs investiert in digitale Innovationen zur Unterstützung der ambulanten und langfristigen Wundversorgung. Krankenhäuser und ambulante Pflegedienste nutzen zunehmend digitale Bildgebungssysteme und mobile Apps zur kontinuierlichen Wundüberwachung. Darüber hinaus tragen politische Anreize für den Einsatz von Telemedizin-Tools und intelligenten Überwachungsplattformen zu einer breiteren Akzeptanz dieser Technologien bei.

Markteinblick in die Wundversorgungsüberwachung in Polen

Der polnische Markt für Wundüberwachung wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die Verbesserung der Gesundheitsinfrastruktur, das steigende Bewusstsein für chronische Wundkomplikationen und steigende staatliche Investitionen in die Modernisierung des Gesundheitswesens. Polen verzeichnet eine steigende Nachfrage nach erschwinglichen und zugänglichen Lösungen zur Wundüberwachung im öffentlichen und privaten Gesundheitssektor. Die wachsenden Telemedizin-Dienste des Landes und der Fokus auf die Verbesserung der Gesundheitsversorgung im ländlichen Raum beschleunigen die Einführung mobiler Apps und tragbarer Bildgebungstechnologien für die Wundversorgung.

Marktanteil der Wundversorgungsüberwachung in Europa

Die europäische Wundversorgungsüberwachungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Smith+Nephew (Großbritannien)

- Mölnlycke Health Care AB (Schweden)

- B. Braun SE (Deutschland)

- Coloplast A/S (Dänemark)

- ConvaTec Group PLC (Großbritannien)

- Paul Hartmann AG (Deutschland)

- Urgo Medical (Frankreich)

- 3M (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (Irland)

- Essity AB (Schweden)

- Smiths Group plc (USA)

- BSN medical GmbH (Deutschland)

- Woundworks BV (Niederlande)

- Systagenix Wound Management Ltd. (Großbritannien)

- Tissue Regenix Group plc (Großbritannien)

- SIGVARIS Gruppe (Schweiz)

- Advancis Medical (Großbritannien)

- Derma Sciences Inc. (USA)

- Mediq Group (Niederlande)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Wundversorgungsüberwachung?

- Im April 2023 brachte Smith+Nephew, ein globales Medizintechnikunternehmen mit Hauptsitz in Großbritannien, in Deutschland ein KI-gestütztes Wundbildgebungssystem auf den Markt, das die Genauigkeit der Wundbeurteilung verbessern und die Heilung beschleunigen soll. Die Lösung lässt sich in digitale Gesundheitsakten integrieren und ermöglicht Fernkonsultationen, was die Effizienz der Patientenversorgung steigert. Diese Entwicklung spiegelt den Fokus des Unternehmens auf die digitale Transformation und fortschrittliche Wundmanagementtechnologien in den europäischen Gesundheitssystemen wider.

- Im März 2023 stellte das schwedische Unternehmen Mölnlycke Health Care in Zusammenarbeit mit europäischen Krankenhäusern eine vernetzte Wundversorgungslösung mit Echtzeit-Überwachungssensoren vor. Die Technologie misst kontinuierlich Wundparameter wie Feuchtigkeit und Temperatur und soll so die Infektionsrate senken und eine personalisierte Behandlung ermöglichen. Diese Innovation unterstreicht Mölnlyckes Engagement, intelligente Technologie mit klinischer Exzellenz zu kombinieren, um der wachsenden Belastung durch chronische Wunden entgegenzuwirken.

- Im Februar 2023 sicherte sich das französische Unternehmen TISSIUM, bekannt für die Entwicklung biomorpher Wundheilungsplattformen, im Rahmen des EU-Horizon-Programms Fördermittel für die Entwicklung einer digitalen Wundüberwachungsschnittstelle für die postoperative Versorgung. Diese Schnittstelle nutzt maschinelles Lernen für prädiktive Erkenntnisse zur Wundheilung und steht im Einklang mit der breiteren europäischen Initiative zur Digitalisierung der Patientenversorgung. Das Projekt verdeutlicht das wachsende Interesse an der Integration von KI und Überwachungsinstrumenten in die gängige Wundversorgungspraxis.

- Im Februar 2023 erweiterte Mediq, ein führender niederländischer Anbieter von Gesundheitslösungen, sein Portfolio für intelligente Wundversorgung in Zusammenarbeit mit regionalen Telemedizinanbietern in Belgien und den Niederlanden. Die Zusammenarbeit ermöglicht eine Ferndiagnose von Wunden, unterstützt durch mobile Bildgebung und Cloud-basierten Datenaustausch, und verbessert so den Zugang zu fachkundiger Versorgung, insbesondere in der Alten- und häuslichen Pflege. Dieser Schritt unterstützt Mediqs Strategie, Lücken im Zugang zur Wundversorgung durch skalierbare digitale Plattformen zu schließen.

- Im Januar 2023 führte die B. Braun Melsungen AG mit Hauptsitz in Deutschland ihr WoundView+-System ein, ein intelligentes Wunddokumentationstool, in ausgewählten Krankenhäusern in Großbritannien und Spanien. Die Plattform ermöglicht es Ärzten, die Wundheilung anhand zeitgestempelter visueller Aufzeichnungen und KI-generierter Analysen zu verfolgen. Durch die Verbesserung der diagnostischen Präzision und der Patienteneinbindung unterstreicht diese Innovation den Fokus von B. Braun auf die Weiterentwicklung digitaler Möglichkeiten im Wundmanagement im europäischen Gesundheitswesen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.