Europe Wound Closure Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

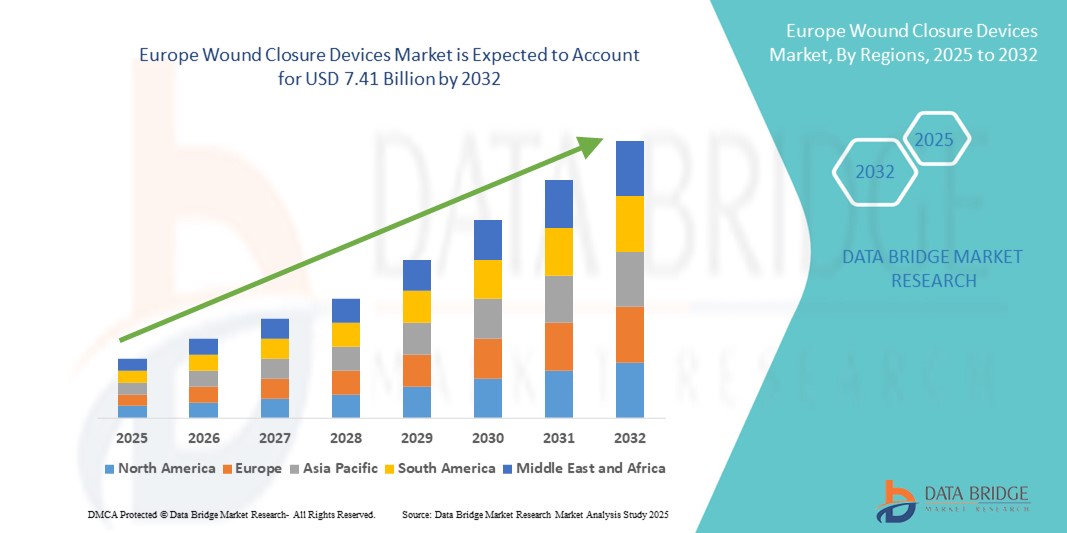

4.45 Billion

USD

7.41 Billion

2024

2032

USD

4.45 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.45 Billion | |

| USD 7.41 Billion | |

| % | |

|

Marktsegmentierung für Wundverschlussgeräte in Europa nach Produkttyp (Klebstoffe, Klammern, Nähte, Versiegelungen und mechanische Geräte), Wundtyp (akute Wunde und chronische Wunde), Anwendung (Verbrennungen, Geschwüre, Operationswunden, Druckgeschwüre, diabetische Geschwüre und arterielle Geschwüre), Endverbraucher (Krankenhäuser, kommunale Gesundheitsdienstleister, ambulante Operationszentren und häusliche Pflege) – Branchentrends und Prognose bis 2032

Marktgröße für Wundverschlussgeräte in Europa

- Der europäische Markt für Wundverschlussgeräte hatte im Jahr 2024 ein Volumen von 4,45 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 7,41 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 6,58 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die zunehmende Zahl chirurgischer Eingriffe, die steigende Prävalenz chronischer Wunden und Fortschritte bei Wundverschlusstechnologien, einschließlich resorbierbarer Nähte, Klammern und Gewebekleber, vorangetrieben.

- Darüber hinaus steigern die wachsende geriatrische Bevölkerung und das steigende Bewusstsein für minimalinvasive Operationstechniken die Nachfrage nach effektiven, schneller heilenden Wundverschlusslösungen in Krankenhäusern und Kliniken in Europa. Diese Faktoren tragen zusammen zum starken Wachstum des Marktes für Wundverschlussprodukte in der Region bei.

Marktanalyse für Wundverschlussgeräte in Europa

- Wundverschlussprodukte wie Nähte, Klammern, Klebstoffe und Versiegelungen werden in der chirurgischen und traumatologischen Versorgung in ganz Europa immer wichtiger, da sie die Wundheilung beschleunigen und das Infektionsrisiko sowohl bei akuten als auch bei chronischen Wunden verringern.

- Die steigende Zahl von Operationen, die zunehmende Verbreitung chronischer Wunden wie diabetischer Wunden und Dekubitus sowie die Nachfrage nach minimalinvasiven Lösungen zum Wundverschluss sind Schlüsselfaktoren für das Marktwachstum.

- Deutschland dominierte den europäischen Markt für Wundverschlussgeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die schnelle Einführung innovativer Wundverschlusstechnologien

- Polen wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für Wundverschlussprodukte sein, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen und ein wachsendes Bewusstsein für fortschrittliche Wundversorgungsprodukte.

- Das Segment Nahtmaterial dominierte den europäischen Markt für Wundverschlussgeräte mit einem Marktanteil von 47,2 % im Jahr 2024, was auf seine Vielseitigkeit, nachgewiesene Wirksamkeit und weit verbreitete Verwendung bei verschiedenen chirurgischen Eingriffen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wundverschlussgeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Wundverschlussgeräten in Europa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Wundverschlussgeräte in Europa

Fortschritte bei biotechnologischen und minimalinvasiven Verschlusstechnologien

- Ein wichtiger Trend auf dem europäischen Markt für Wundverschlussprodukte ist die zunehmende Verwendung biotechnologisch hergestellter Materialien und minimalinvasiver Verschlusstechniken, die eine schnellere Heilung bei reduziertem Narben- und Infektionsrisiko ermöglichen. Zu diesen Innovationen gehören Gewebekleber, Versiegelungen und resorbierbare Nähte mit verbesserter Biokompatibilität und antimikrobiellen Eigenschaften.

- So erfreuen sich beispielsweise Produkte wie das CoSeal Surgical Sealant und der Dermabond Advanced Adhesive aufgrund ihrer einfachen Anwendung und der Möglichkeit, die Behandlungszeit im Vergleich zum herkömmlichen Nähen zu verkürzen, zunehmender Beliebtheit. Ebenso ermöglichen Innovationen bei Widerhakennähten einen knotenlosen Verschluss, was die chirurgische Effizienz und den Patientenkomfort verbessert.

- Die zunehmende Beliebtheit minimalinvasiver Operationen in Europa führt zu einer steigenden Nachfrage nach diesen fortschrittlichen Verschlusssystemen, insbesondere in ambulanten chirurgischen Zentren . Dieser Wandel steht im Einklang mit den Zielen der Gesundheitsdienstleister, Krankenhausaufenthalte zu verkürzen und die Genesung der Patienten zu beschleunigen.

- Darüber hinaus ermutigen regulatorische Unterstützung und Erstattungsanreize für innovative Wundverschlusslösungen in wichtigen Ländern wie Deutschland und Frankreich die Hersteller, in Forschung und Entwicklung zu investieren und neue Technologien auf den Markt zu bringen.

- Dieser Trend zu anspruchsvolleren, patientenfreundlicheren Verschlussoptionen verändert die klinische Praxis und fördert die Wettbewerbsdifferenzierung der Gerätehersteller in ganz Europa.

- Es wird erwartet, dass die zunehmende Nutzung dieser fortschrittlichen Produkte durch Krankenhäuser und Fachkliniken im gesamten Prognosezeitraum weiterhin schnell zunehmen wird.

Marktdynamik für Wundverschlussgeräte in Europa

Treiber

Zunehmende chirurgische Eingriffe und die Prävalenz chronischer Wunden

- Der stetige Anstieg der Zahl chirurgischer Eingriffe in ganz Europa, der durch die alternde Bevölkerung und Fortschritte in der medizinischen Versorgung bedingt ist, ist ein wichtiger Treiber für die steigende Nachfrage nach Wundverschlussprodukten.

- Darüber hinaus erhöht die zunehmende Zahl chronischer Wunden, darunter diabetische Wunden und Dekubitus, den Bedarf an effektiven Wundverschlusslösungen, die eine schnellere Heilung unterstützen und Komplikationen vorbeugen.

- So meldeten beispielsweise deutsche Gesundheitsdienstleister im Jahr 2024 einen deutlichen Anstieg der Fälle diabetischer Ulzera, was zu einer breiteren Einführung fortschrittlicher Verschlussprodukte führte, die die Geweberegeneration fördern und das Infektionsrisiko verringern.

- Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile innovativer Wundverschlusstechnologien unterstützt die Marktexpansion zusätzlich

- Der Schwerpunkt auf ambulanten Operationen und verbesserten Genesungsprotokollen treibt auch die Nachfrage nach einfach anzuwendenden, minimalinvasiven Verschlussoptionen an, die die Eingriffszeiten verkürzen und die Behandlungsergebnisse für die Patienten verbessern.

Einschränkung/Herausforderung

Hohe Behandlungskosten und Erstattungsbeschränkungen

- Trotz technologischer Fortschritte sind die hohen Kosten für bestimmte fortschrittliche Wundverschlussprodukte, wie biotechnologisch hergestellte Klebstoffe und spezielle Nähte, in einigen europäischen Ländern weiterhin ein Hindernis für die breite Einführung dieser Produkte.

- Unterschiedliche Erstattungsrichtlinien und eine begrenzte Deckung für neuere Produkte in bestimmten Märkten schränken die Beschaffungsentscheidungen der Krankenhäuser ein und begrenzen den Zugang der Patienten zu hochmodernen Verschlusstechnologien.

- Beispielsweise verzeichnen einige osteuropäische Länder aufgrund von Budgetbeschränkungen und weniger umfassenden Erstattungsrahmen im Vergleich zu Westeuropa eine langsamere Einführungsrate.

- Darüber hinaus kann der Schulungsbedarf für Kliniker hinsichtlich neuer Produkte und Techniken die Integration in die chirurgische Routinepraxis verlangsamen und so das Marktwachstum verzögern.

- Hersteller müssen eng mit den Gesundheitsbehörden zusammenarbeiten, um klinische und wirtschaftliche Vorteile aufzuzeigen und sich für bessere Erstattungsrichtlinien einzusetzen, um diese Herausforderungen zu bewältigen.

- Die strengen gesetzlichen Anforderungen in verschiedenen europäischen Ländern für die Zulassung und Verwendung neuer Wundverschlussgeräte können die Produkteinführung verzögern und die Entwicklungskosten erhöhen. Dies stellt Hersteller, die einen schnellen Markteintritt anstreben, vor Herausforderungen.

- Bedenken hinsichtlich möglicher postoperativer Komplikationen wie allergischer Reaktionen, Wunddehiszenz oder Infektionen im Zusammenhang mit unsachgemäßer Anwendung oder Geräteversagen können die Präferenz der Ärzte für neuere oder weniger bekannte Wundverschlussprodukte einschränken und sich auf die Marktakzeptanz auswirken.

Marktumfang für Wundverschlussgeräte in Europa

Der Markt ist nach Produkttyp, Wundtyp, Anwendung und Endbenutzer segmentiert

- Nach Produkttyp

Der europäische Markt für Wundverschlussprodukte ist nach Produkttyp in Klebstoffe, Klammern, Nähte, Versiegelungen und mechanische Geräte unterteilt. Das Segment Nähte dominierte den Markt mit einem Umsatzanteil von 47,2 % im Jahr 2024 aufgrund seiner großen Vielseitigkeit und nachgewiesenen Wirksamkeit in einem breiten Spektrum chirurgischer Anwendungen. Nähte bleiben aufgrund ihrer Verfügbarkeit in resorbierbaren und nicht resorbierbaren Formen, ihrer Anpassungsfähigkeit an verschiedene Wundtypen und ihrer Kosteneffizienz die bevorzugte Wahl unter Chirurgen.

Das Segment Klebstoffe dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach schnelleren, weniger invasiven Wundverschlusstechniken. Klebstoffe bieten Vorteile wie einfache Anwendung, verkürzte Eingriffsdauer, minimale Narbenbildung und ein geringeres Infektionsrisiko, weshalb sie besonders bei ambulanten Operationen und minimalinvasiven Eingriffen beliebt sind.

- Nach Wundtyp

Der europäische Markt für Wundverschlussprodukte wird nach Wundtyp in akute und chronische Wunden unterteilt. Das Segment der akuten Wunden hatte im Jahr 2024 mit 60 % den größten Marktanteil. Dies ist auf die hohe Zahl chirurgischer Wunden und traumabedingter Verletzungen in ganz Europa zurückzuführen, die sofortige und wirksame Wundverschlusslösungen erfordern. Akute Wunden machen aufgrund der Häufigkeit von Operationen und Unfällen einen erheblichen Teil der Nachfrage aus.

Im Gegensatz dazu wird das Segment chronische Wunden im Prognosezeitraum voraussichtlich am schnellsten wachsen, da die alternde Bevölkerung und die steigende Zahl von Zivilisationskrankheiten wie Diabetes die Prävalenz nicht heilender Wunden wie diabetischer Geschwüre, Druckgeschwüre und arterieller Geschwüre erhöhen. Chronische Wunden erfordern spezielle Verschlusssysteme, die eine verlängerte Heilung, Infektionskontrolle und Geweberegeneration unterstützen und so das Wachstum in diesem Segment vorantreiben.

- Nach Anwendung

Der europäische Markt für Wundverschlussprodukte umfasst nach Anwendungsgebieten Verbrennungen, Geschwüre, Operationswunden, Druckgeschwüre, diabetische Geschwüre und arterielle Geschwüre. Das Segment Operationswunden dominierte 2024 mit einem Marktanteil von 50 %, da Wundverschlussprodukte am häufigsten nach Operationen eingesetzt werden, um eine ordnungsgemäße Heilung zu gewährleisten und das Infektionsrisiko zu minimieren. Operationswunden umfassen ein breites Spektrum an Eingriffen und tragen maßgeblich zum Markt bei.

Das Segment diabetische Geschwüre dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Diabetes-Prävalenz in Europa, die zu Komplikationen führt, die fortschrittliche Wundverschlusstechniken erfordern. Der zunehmende Fokus auf die Verbesserung der Lebensqualität von Diabetikern und die Senkung der mit der Behandlung chronischer Wunden verbundenen Gesundheitskosten unterstützt diesen Trend zusätzlich.

- Nach Endbenutzer

Der europäische Markt für Wundverschlussprodukte ist nach Endverbraucher segmentiert in Krankenhäuser, kommunale Gesundheitsdienstleister, ambulante chirurgische Zentren und häusliche Pflege. Das Krankenhaussegment dominierte mit einem Umsatzanteil von 70,5 % im Jahr 2024, was auf die Konzentration komplexer chirurgischer Eingriffe und fortschrittlicher Wundversorgung im Krankenhausumfeld zurückzuführen ist. Krankenhäuser sind die Hauptabnehmer von Wundverschlussprodukten, da sie ein breites Spektrum an Wundversorgungsbedürfnissen abdecken können.

Das Segment der ambulanten Operationszentren dürfte im Prognosezeitraum am schnellsten wachsen. Dies ist auf die steigende Zahl ambulanter Operationen, die Präferenz für minimalinvasive Verfahren und die steigende Nachfrage der Patienten nach schnelleren Genesungszeiten zurückzuführen. Ambulante Zentren profitieren von der Einführung schneller und effektiver Verschlusssysteme, die Krankenhausaufenthalte verkürzen und den Patientendurchsatz erhöhen.

Europa Wundverschlussgeräte Markt Regionale Analyse

- Deutschland dominierte den europäischen Markt für Wundverschlussgeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die schnelle Einführung innovativer Wundverschlusstechnologien

- Gesundheitsdienstleister und Patienten in Deutschland legen großen Wert auf effektive Wundversorgungslösungen, die die Heilungsergebnisse verbessern und Krankenhausaufenthalte verkürzen. Dies unterstützt die starke Nachfrage nach traditionellen und modernen Wundverschlussprodukten wie Nähten, Klebstoffen und Versiegelungen.

- Diese dominante Position wird durch intensive Forschungs- und Entwicklungsaktivitäten, gut etablierte Erstattungssysteme und einen zunehmenden Fokus auf minimalinvasive chirurgische Eingriffe weiter gestärkt, wodurch Deutschland zum wichtigsten Marktführer im europäischen Markt für Wundverschlussprodukte wird.

Der deutsche Markt für Wundverschlussgeräte

Der deutsche Markt für Wundverschlussprodukte hält im Jahr 2024 den größten Marktanteil in Europa. Diese Führungsposition ist auf das hochmoderne Gesundheitssystem des Landes, die hohen Gesundheitsausgaben und den starken Fokus auf medizinische Forschung und Innovation zurückzuführen. Krankenhäuser und chirurgische Zentren in ganz Deutschland übernehmen schnell modernste Wundverschlusstechnologien, darunter resorbierbare Nähte, biotechnologisch hergestellte Klebstoffe und Gewebeversiegelungen. Darüber hinaus stellen strenge regulatorische Anforderungen sicher, dass nur sichere und wirksame Produkte verwendet werden, was das Vertrauen von Ärzten und Patienten stärkt. Das Land profitiert zudem von etablierten Erstattungsrichtlinien, die den Zugang zu fortschrittlichen Produkten erleichtern. Deutschlands Fokus auf minimalinvasive Operationen und verbesserte Genesungsprotokolle beschleunigt die Nachfrage nach hochentwickelten Wundverschlusslösungen und positioniert das Land als regionalen Marktführer.

Markt für Wundverschlussgeräte in Frankreich

Der französische Markt für Wundverschlussprodukte leistet einen bedeutenden Beitrag, unterstützt durch eine robuste Gesundheitsinfrastruktur und eine steigende Zahl akuter und chronischer Wundversorgungsfälle. Die alternde Bevölkerung des Landes und das steigende Bewusstsein für die Behandlung chronischer Wunden steigern die Nachfrage nach fortschrittlichen Verschlussprodukten wie antimikrobiellen Nähten und Bioklebstoffen. Französische Gesundheitsdienstleister legen Wert auf ambulante Versorgung und minimalinvasive Eingriffe, was die schnellere Einführung innovativer Verschlusstechniken fördert. Regierungsinitiativen zur Verbesserung der Wundversorgung und Verkürzung der Krankenhausaufenthalte fördern ebenfalls das Wachstum und machen Frankreich zu einem wichtigen Markt in Westeuropa.

Markt für Wundverschlussgeräte in Großbritannien

Der britische Markt für Wundverschlussprodukte wächst stetig, angetrieben durch die steigende Prävalenz von Diabetes und damit verbundenen chronischen Wunden wie diabetischen und Dekubitusgeschwüren. Der National Health Service (NHS) integriert zunehmend häusliche und gemeindenahe Wundversorgungsdienste und erweitert so die Reichweite fortschrittlicher Wundverschlusstechnologien über den Krankenhausbereich hinaus. Darüber hinaus fördern staatliche Programme zur Entlastung des Gesundheitswesens durch chronische Wunden die Einführung effektiver Wundverschlussprodukte. Die starken E-Commerce- und medizinischen Vertriebskanäle Großbritanniens ermöglichen zudem eine schnellere Produktverfügbarkeit und Patientenversorgung und unterstützen so das allgemeine Marktwachstum.

Markt für Wundverschlussgeräte in Polen

Der polnische Markt für Wundverschlussprodukte ist der am schnellsten wachsende Markt in Europa. Schnelle Verbesserungen der Gesundheitsinfrastruktur und steigende Investitionen in Medizintechnik sind die Haupttreiber. Das gestiegene Bewusstsein von Ärzten und Patienten für die Vorteile moderner Wundverschlussprodukte wie resorbierbarem Nahtmaterial und fortschrittlichen Klebstoffen hat die Akzeptanz im öffentlichen und privaten Gesundheitssektor beschleunigt. Staatliche Gesundheitsinitiativen zur Verbesserung des Zugangs zu hochwertiger Wundversorgung sowie die steigende Prävalenz von Diabetes und chronischen Wunden fördern das Wachstum zusätzlich. Polens wachsendes Netzwerk an Krankenhäusern und Ambulanzen wird zunehmend mit modernster Wundversorgungstechnologie ausgestattet und positioniert sich damit als schnell wachsender Markt.

Markt für Wundverschlussgeräte in Spanien

Der spanische Markt für Wundverschlussprodukte wächst rasant, angetrieben durch die alternde Bevölkerung und die zunehmende Zahl chronischer Wunden wie diabetischer Wunden und Dekubitus. Gesundheitsreformen mit Fokus auf integriertes Wundmanagement und eine verstärkte Finanzierung ambulanter Operationszentren und häuslicher Pflegedienste schaffen Möglichkeiten für fortschrittliche Wundverschlussprodukte. Spanische Krankenhäuser setzen neuere Technologien wie Gewebekleber und -versiegelungen ein, um die Heilungsergebnisse zu verbessern und Krankenhausaufenthalte zu verkürzen. Darüber hinaus treibt das zunehmende Bewusstsein der Patienten für Wundversorgungsmöglichkeiten die Nachfrage nach innovativen und minimalinvasiven Verschlusslösungen an.

Marktanteil von Wundverschlussgeräten in Europa

Die europäische Branche für Wundverschlussgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- 3M (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (Irland)

- Baxter International Inc. (USA)

- Smith+Nephew (Großbritannien)

- Stryker Corporation (USA)

- B. Braun SE (Deutschland)

- ConvaTec Group PLC (Großbritannien)

- Coloplast A/S (Dänemark)

- Boston Scientific Corporation (USA)

- Arthrex Inc. (USA)

- Integra LifeSciences Corporation (USA)

- Abbott (USA)

- Teleflex Incorporated (USA)

- Advanced Medical Solutions Group plc (Großbritannien)

- Corza Medical (USA)

- DermaClip (USA)

- AVITA Medical, Inc. (USA)

- KitoTech Medical, Inc. (USA)

- Riverpoint Medical (USA)

Was sind die jüngsten Entwicklungen auf dem europäischen Markt für Wundverschlussgeräte?

- Im März 2025 präsentierte Convatec auf der Konferenz der European Wound Management Association (EWMA) in Barcelona seine bisher stärkste Innovationspipeline im Bereich der Wundversorgung. Das Unternehmen hob sein Wundhygieneprotokoll hervor, das bei den Journal of Wound Care Awards 2025 in der Kategorie „Innovation in der chronischen Wundheilung“ ausgezeichnet wurde, und unterstrich damit sein Engagement für die Weiterentwicklung von Wundversorgungslösungen.

- Im Februar 2025 konzentrierte sich eine europäische Forschungsinitiative auf die Entwicklung biologisch abbaubarer Gewebekleber für den Wundverschluss. Ziel des Projekts ist die Entwicklung nachhaltiger und biokompatibler Materialien, die den Heilungsprozess verbessern und Komplikationen im Zusammenhang mit herkömmlichen Wundverschlussmethoden reduzieren.

- Im Juni 2024 stellten Caltech-Forscher intelligente Pflaster der nächsten Generation vor, die Stoffwechsel- und Entzündungsbiomarker in Wundflüssigkeiten drahtlos überwachen können. Diese intelligenten Pflaster sollen die Behandlung chronischer Wunden revolutionieren, indem sie eine Echtzeitüberwachung ermöglichen und möglicherweise die Notwendigkeit häufiger Arztbesuche reduzieren.

- Im Juni 2024 hat die Haemonetics Corporation, ein globales Medizintechnikunternehmen mit Fokus auf innovative Lösungen zur Verbesserung der Patientenergebnisse, eine limitierte Markteinführung ihres neuen VASCADE MVP XL Mid-Bore-Venenverschlusssystems auf den Markt gebracht. Das VASCADE MVP XL-System erweitert das VASCADE-Portfolio an Gefäßverschlusssystemen von Haemonetics und umfasst eine innovative kollabierbare Scheibentechnologie und ein proprietäres resorbierbares Kollagenpflaster zur Förderung einer schnellen Hämostase.

- Im Dezember 2024 entwickelten Forscher der University of Pennsylvania und der Rutgers University einen intelligenten Verband, der Infektionen erkennen und Elektrotherapie zur Beschleunigung der Heilung durchführen kann. Der Verband überträgt Daten drahtlos an medizinisches Personal und ermöglicht so Fernüberwachung und -intervention, was die Behandlung chronischer Wunden möglicherweise revolutionieren könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.