Europe Wound Debridement Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

136.41 Million

USD

206.20 Million

2024

2032

USD

136.41 Million

USD

206.20 Million

2024

2032

| 2025 –2032 | |

| USD 136.41 Million | |

| USD 206.20 Million | |

| % | |

|

Marktsegmentierung für Wunddebridementgeräte in Europa nach Produkt (hydrochirurgisch, Niederfrequenz-Ultraschall, mechanisch, Larventherapie und andere), Methode (autolytisch, chirurgisch, enzymatisch, mechanisch, Madentherapie), Wundtyp (chirurgische Wunden, diabetische Geschwüre, Verbrennungen, Druckgeschwüre, venöse Geschwüre und andere), Endbenutzer (Krankenhäuser, Wundversorgungszentren, ambulante Zentren, häusliche Gesundheitsversorgung, Kliniken und kommunale Gesundheitsversorgung) – Branchentrends und Prognose bis 2032

Geräte zur Wunddebridementierung Marktgröße in Europa

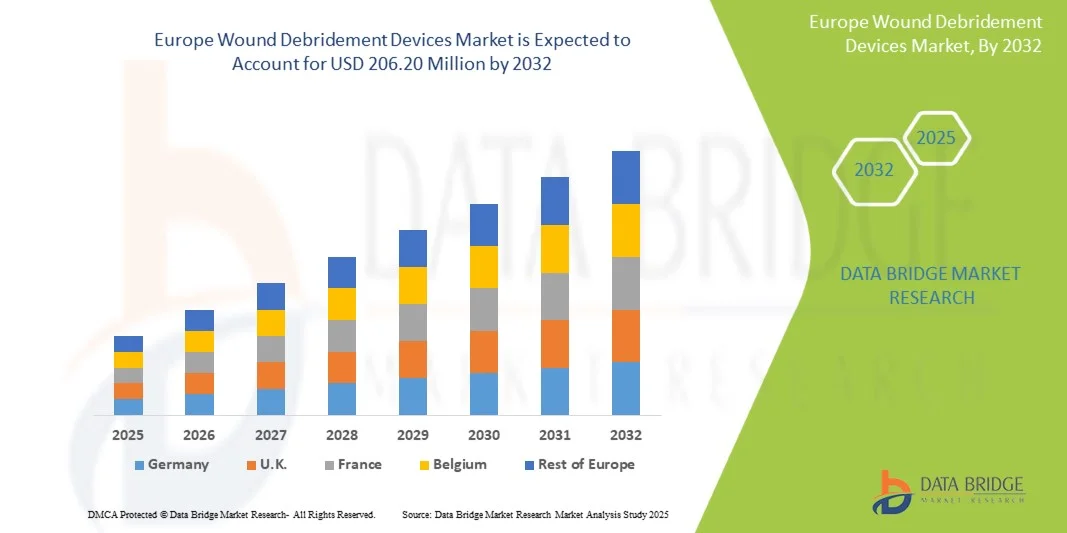

- Der europäische Markt für Wunddebridementgeräte hatte im Jahr 2024 einen Wert von 136,41 Millionen US-Dollar und wird bis 2032 voraussichtlich 206,20 Millionen US-Dollar erreichen , bei einer CAGR von 5,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Wunden, diabetischer Geschwüre und Druckgeschwüre vorangetrieben, die die Nachfrage nach fortschrittlichen Lösungen für die Wundversorgung antreiben.

- Darüber hinaus beschleunigen Fortschritte bei Wunddebridement-Technologien, darunter Ultraschall-, hydrochirurgische und mechanische Geräte, gepaart mit der zunehmenden Akzeptanz in Krankenhäusern, Fachkliniken und der häuslichen Pflege, die Einführung von Wunddebridement-Gerätelösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Wunddebridementgeräte in Europa

- Geräte zur Wundreinigung, darunter mechanische, enzymatische, autolytische und chirurgische Instrumente, sind aufgrund ihrer Effizienz bei der Entfernung von nekrotischem Gewebe, der Vorbeugung von Infektionen und der Förderung einer schnelleren Heilung zunehmend wichtige Bestandteile der modernen Wundversorgung in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die steigende Nachfrage nach Geräten zur Wundreinigung wird vor allem durch die zunehmende Verbreitung chronischer Wunden, Diabetes und Dekubitus, die zunehmende Verbreitung fortschrittlicher Wundversorgungstechnologien und das zunehmende Bewusstsein der Gesundheitsdienstleister hinsichtlich der Behandlungsergebnisse und der Infektionskontrolle angeheizt.

- Deutschland dominierte den europäischen Markt für Wunddebridement-Geräte mit dem größten Umsatzanteil von 44,3 % im Jahr 2024. Dies ist geprägt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Wundversorgungstechnologien und eine starke Präsenz wichtiger Branchenakteure. Das Land verzeichnete ein deutliches Wachstum bei der Installation von Wunddebridement-Geräten in Krankenhäusern und Fachkliniken, angetrieben von Innovationen sowohl etablierter Medizintechnikunternehmen als auch aufstrebender Startups, die sich auf Präzisions-Debridement, minimalinvasive Technologien und verbesserte Patientenergebnisse konzentrieren. Umfangreiche staatliche Gesundheitsprogramme, umfassende Schulungen für Kliniker und günstige Erstattungsrichtlinien stärkten Deutschlands führende Marktposition weiter.

- Großbritannien wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im europäischen Markt für Wunddebridementgeräte sein, mit einer prognostizierten jährlichen Wachstumsrate von 8,2 %, getrieben durch steigende Investitionen in fortschrittliche Wundversorgung, die zunehmende Verbreitung chronischer Wunden und das wachsende Bewusstsein für moderne Debridement-Techniken. Der Ausbau ambulanter Dienste, die Einführung tragbarer und niederfrequenter Ultraschallgeräte sowie die Integration von Wundversorgungstechnologien in die häusliche Pflege und in Kliniken treiben das rasante Marktwachstum voran. Fördernde staatliche Initiativen, ein verbesserter Versicherungsschutz und die zunehmende klinische Forschung im Bereich Wundmanagement beschleunigen das Wachstum in Großbritannien zusätzlich.

- Das hydrochirurgische Segment dominierte den europäischen Markt für Wunddebridementgeräte mit dem größten Marktanteil von 41,6 % im Jahr 2024, was auf die Präzision bei der Entfernung von nekrotischem Gewebe bei gleichzeitiger Erhaltung von gesundem Gewebe, die Verringerung von Blutungen während der Eingriffe und die Kompatibilität mit fortschrittlichen Wundversorgungsprotokollen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Wunddebridementgeräte in Europa

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur Wunddebridementierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Wunddebridementgeräte in Europa

„ Steigende Nachfrage nach fortschrittlichen Lösungen zur Wundversorgung “

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Wunddebridementgeräte ist die zunehmende Nutzung fortschrittlicher Wundversorgungstechnologien, darunter mechanisierte Debridement-Instrumente, Ultraschallgeräte und hydrochirurgische Systeme. Diese Innovationen verbessern die klinischen Ergebnisse deutlich, verkürzen die Behandlungszeiten und erhöhen den Patientenkomfort.

- So ermöglichen beispielsweise mechanisierte Wunddebridement-Geräte die präzise Entfernung von nekrotischem Gewebe bei minimaler Schädigung des umgebenden gesunden Gewebes. Dies beschleunigt die Heilung und reduziert das Infektionsrisiko. Ultraschall-Wunddebridement-Geräte ermöglichen eine effiziente Gewebeentfernung und fördern gleichzeitig die lokale Durchblutung und stimulieren die Geweberegeneration.

- Die Integration dieser Geräte in die Wundversorgungsprotokolle von Krankenhäusern und in die häusliche Pflege verbessert die Gesamtbehandlungseffizienz und die Genesungsraten der Patienten. Der Trend zu minimalinvasiven, benutzerfreundlichen und hochwirksamen Debridement-Lösungen verändert die Erwartungen an die Wundversorgung.

- Unternehmen wie Smith & Nephew, Medline und Mölnlycke führen innovative Geräte mit verbesserter Ergonomie, Tragbarkeit und erhöhter Präzision ein und beschleunigen so die Akzeptanz in Krankenhäusern, Kliniken und der häuslichen Pflege.

- Die Nachfrage nach fortschrittlicheren, effizienteren und vielseitigeren Geräten zur Wundreinigung steigt sowohl in der Akutversorgung als auch in der Behandlung chronischer Wunden rapide an, da Gesundheitsdienstleister Komplikationen reduzieren, die Behandlungsergebnisse verbessern und die Betriebseffizienz optimieren möchten.

Marktdynamik für Wunddebridementgeräte in Europa

Treiber

„Steigende Prävalenz chronischer Wunden und steigende Gesundheitsausgaben“

- Die weltweit zunehmende Verbreitung chronischer Wunden, diabetischer Geschwüre und Dekubitus ist ein wesentlicher Treiber für die steigende Nachfrage nach Wunddebridement-Geräten. Die alternde Bevölkerung sowie die zunehmende Zahl von Diabetes- und Gefäßerkrankungen erhöhen den Bedarf an effektiven Wundversorgungslösungen.

- Ein Beispiel: Im April 2024 brachte Smith & Nephew ein hydrochirurgisches Debridement-System der nächsten Generation auf den Markt, das eine schnelle und präzise Wundreinigung ermöglicht. Dies zeigt, wie wichtig die Investitionen wichtiger Unternehmen in innovative Technologien sind. Solche Initiativen dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Gesundheitsdienstleister setzen zunehmend mechanisierte und fortschrittliche Debridement-Geräte ein, um die Heilungszeiten zu verkürzen, Krankenhausaufenthalte zu minimieren und die Lebensqualität der Patienten zu verbessern.

- Darüber hinaus fördern steigende Gesundheitsausgaben in Industrie- und Schwellenländern sowie der Ausbau von Krankenhausnetzwerken und Wundversorgungszentren die zunehmende Nutzung von Geräten zur Wundreinigung

- Der Komfort, die klinische Effizienz und die Sicherheit dieser Geräte zur Behandlung komplexer Wunden sind Schlüsselfaktoren für die Akzeptanz in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Der anhaltende Trend zu evidenzbasierten Wundbehandlungspraktiken unterstützt das Marktwachstum zusätzlich.

Einschränkung/Herausforderung

„ Hohe Kosten und geringes Bewusstsein in Entwicklungsregionen “

- Die relativ hohen Kosten moderner Wunddebridement-Geräte im Vergleich zu herkömmlichen Wundversorgungsmethoden stellen ein Hindernis für die Einführung dar, insbesondere in preissensiblen Regionen. Dieser Kostenfaktor kann die flächendeckende Einführung in kleineren Kliniken oder ressourcenschwachen Gesundheitseinrichtungen behindern.

- Eine weitere Herausforderung ist das mangelnde Bewusstsein und die mangelnde Schulung des medizinischen Fachpersonals hinsichtlich der richtigen Anwendung mechanisierter und hydrochirurgischer Debridement-Geräte, was sich auf die Akzeptanz in bestimmten Märkten auswirkt.

- Um den Markt zu erweitern, ist es entscheidend, diese Herausforderungen durch umfassende Schulungsprogramme, Sensibilisierungskampagnen und die Entwicklung kostengünstigerer Geräte zu bewältigen. Führende Unternehmen wie Medline und Mölnlycke setzen auf Schulungsinitiativen und vereinfachte Gerätedesigns, um die Zugänglichkeit und Benutzerfreundlichkeit zu verbessern.

- Während die Preise für bestimmte Geräte allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Wunddebridement-Technologie die Einführung immer noch behindern, insbesondere dort, wo traditionelle manuelle Methoden tief verwurzelt sind

- Die Überwindung dieser Barrieren durch Unterstützung bei der Kostenerstattung, Aufklärungsprogramme und technologische Innovationen wird für ein nachhaltiges Wachstum des europäischen Marktes für Wunddebridementgeräte von entscheidender Bedeutung sein und eine breitere Zugänglichkeit und verbesserte Patientenergebnisse weltweit gewährleisten.

Europa Wunddebridement-Geräte Marktumfang

Der Markt ist nach Produkt, Methode, Wundtyp und Endbenutzer segmentiert.

• Nach Produkt

Der europäische Markt für Wunddebridementgeräte ist produktbezogen in hydrochirurgische, niederfrequente Ultraschall-, mechanische, Larventherapie- und andere Geräte unterteilt. Das hydrochirurgische Segment hatte im Jahr 2024 mit 41,6 % den größten Marktanteil, was auf die Präzision bei der Entfernung nekrotischen Gewebes unter Schonung gesunden Gewebes, reduzierte Blutungen während der Eingriffe und die Kompatibilität mit modernen Wundversorgungsprotokollen zurückzuführen ist. Hydrochirurgische Geräte werden aufgrund ihrer Vielseitigkeit bei der Behandlung von Operationswunden, Verbrennungen und chronischen Geschwüren in Krankenhäusern und spezialisierten Wundversorgungszentren häufig eingesetzt. Das Segment profitiert von umfassenden Schulungsprogrammen für Kliniker, etablierten Gesundheitsrichtlinien und unterstützenden Erstattungssystemen in Europa. Das zunehmende Bewusstsein für minimalinvasive Wundbehandlungstechniken, kontinuierliche technologische Verbesserungen, darunter ergonomisches Design, verbesserte Tragbarkeit und höhere Verfahrenseffizienz, haben seine führende Marktposition gefestigt. Das hydrochirurgische Segment erfreut sich zudem einer hohen Akzeptanz aufgrund seiner Integration in elektronische Patientenaktensysteme und multidisziplinäre Wundversorgungsprogramme und ist daher die bevorzugte Wahl für Kliniker mit komplexen Wundfällen in ganz Europa.

Das Segment der Larventherapie wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,5 % verzeichnen. Grund dafür ist die zunehmende Akzeptanz der Madentherapie bei der Behandlung chronischer und diabetischer Wunden, die auf konventionelle Therapien nicht ansprechen. Die Larventherapie bietet selektives Debridement, antimikrobielle Vorteile und beschleunigt die Heilung komplexer Wunden, wodurch sie sich hervorragend für die ambulante und häusliche Pflege eignet. Die zunehmende klinische Evidenz zur Unterstützung der Wirksamkeit, gepaart mit einer erhöhten Anzahl behördlicher Genehmigungen und der Unterstützung durch Ärzte, treibt die Akzeptanz voran. Das steigende Patientenbewusstsein, die Kosteneffizienz bei der langfristigen Wundversorgung und die Integration in multidisziplinäre Behandlungspfade machen die Larventherapie zum am schnellsten wachsenden Produktsegment in Europa. Das Wachstum wird außerdem durch Schulungsinitiativen für Ärzte, einen erweiterten Versicherungsschutz für alternative Therapien und neue Produktentwicklungen unterstützt, die die Benutzerfreundlichkeit und den Patientenkomfort verbessern und die Akzeptanz der Larventherapie in verschiedenen Pflegebereichen beschleunigen.

• Nach Methode

Der europäische Markt für Wunddebridements ist methodisch in die Verfahren autolytisch, chirurgisch, enzymatisch, mechanisch und Maden-Debridement unterteilt. Das Segment der chirurgischen Methoden dominierte 2024 mit einem Marktanteil von 38,9 %, da es devitales Gewebe bei akuten und komplexen Wunden schnell und effektiv entfernen kann. Das chirurgische Debridement wird in Krankenhäusern und Wundversorgungszentren aufgrund seiner sofortigen Ergebnisse, der Eignung für verschiedene Wundtypen und der Integration mit modernen chirurgischen Instrumenten bevorzugt. Die starke Akzeptanz in multidisziplinären Wundmanagementprogrammen, die Einhaltung europäischer klinischer Leitlinien und das hohe Vertrauen der Kliniker tragen zur Dominanz des chirurgischen Debridements bei. Kontinuierliche Weiterentwicklungen bei Präzisionsinstrumenten, Sicherheitsmaßnahmen, minimalinvasiven chirurgischen Optionen und Schulungsprogrammen haben seine führende Position gefestigt. Darüber hinaus profitiert das chirurgische Debridement von schnellen Verfahrensergebnissen, niedrigeren Infektionsraten und verbesserten Genesungszeiten der Patienten, was es zur bevorzugten Methode für akute Wunden und postoperative Fälle in ganz Europa macht.

Das Segment der autolytischen Methoden wird voraussichtlich zwischen 2025 und 2032 mit 7,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen . Grund hierfür ist der nicht-invasive Ansatz, bei dem körpereigene Enzyme zur Verflüssigung nekrotischen Gewebes verwendet werden. Das autolytische Debridement wird aufgrund seiner einfachen Anwendung, der geringen Schmerzen und des geringeren Komplikationsrisikos bevorzugt in der häuslichen und ambulanten Pflege eingesetzt. Das wachsende Bewusstsein von Patienten und Pflegepersonal sowie die Entwicklung moderner Wundauflagen zur Optimierung autolytischer Prozesse fördern die Akzeptanz. Die zunehmende Nachfrage nach kostengünstiger, sicherer und patientenfreundlicher Wundversorgung sowie die Integration in Telemedizin und Homecare-Monitoring beschleunigen das Wachstum dieses Segments weiter. Das steigende Interesse an Präventivpflege, frühzeitiger Intervention bei chronischen Wunden und von Ärzten geleiteten Schulungsprogrammen fördert die Akzeptanz des autolytischen Debridements in ganz Europa.

• Nach Wundtyp

Der europäische Markt für Wunddebridementgeräte ist nach Wundtyp in Operationswunden, diabetische Geschwüre, Verbrennungen, Dekubitus, venöse Geschwüre und weitere unterteilt. Das Segment diabetische Geschwüre dominierte den Markt mit einem Anteil von 36,7 % im Jahr 2024 aufgrund der hohen Diabetesprävalenz in Europa und der Komplexität dieser chronischen Wunden. Diabetische Geschwüre erfordern spezielle Debridement-Ansätze, häufige Überwachung und multidisziplinäres Management. Krankenhäuser und Wundversorgungszentren spielen eine Schlüsselrolle bei der Behandlung diabetischer Geschwüre, unterstützt durch staatliche Gesundheitsinitiativen, klinische Leitlinien und Versicherungsschutz. Das Segment profitiert zudem von fortschrittlichen Technologien wie hydrochirurgischen und niederfrequenten Ultraschallgeräten, die speziell auf diabetische Wunden zugeschnitten sind. Kontinuierliche Schulungen für Ärzte, Patientenschulungsprogramme und proaktive Wundmanagementstrategien verstärken die Dominanz diabetischer Geschwüre. Darüber hinaus unterstützen Innovationen bei Wundverbänden und Echtzeitüberwachung eine effiziente Versorgung und reduzieren Komplikationsrisiken, wodurch die führende Position des Segments gefestigt wird.

Das Dekubitussegment wird voraussichtlich zwischen 2025 und 2032 mit 8,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen . Grund hierfür sind die wachsende ältere Bevölkerung, längere Krankenhausaufenthalte und ein steigendes Bewusstsein für die Prävention und Behandlung von Dekubitus. Die Einführung moderner Debridement-Techniken, die Integration von druckentlastenden Geräten und multidisziplinäre Pflegeprogramme tragen zum schnellen Marktwachstum bei. Steigende Gesundheitsausgaben, eine steigende Nachfrage nach Lösungen für die häusliche Pflege und Krankenhausprotokolle mit Schwerpunkt auf frühzeitigem Eingreifen beschleunigen die Expansion des Segments zusätzlich. Das Segment profitiert zudem von Telemonitoring und digitalen Wundbeurteilungstools, die zeitnahe Interventionen ermöglichen und die Behandlungsergebnisse verbessern. Damit ist es das am schnellsten wachsende Wundsegment in Europa.

• Nach Endbenutzer

Der europäische Markt für Wunddebridementgeräte ist nach Endverbrauchern in Krankenhäuser, Wundversorgungszentren, ambulante Zentren, häusliche Pflege, Kliniken und kommunale Gesundheitsversorgung unterteilt. Das Krankenhaussegment dominierte mit einem Marktanteil von 42,9 % im Jahr 2024, unterstützt durch die Verfügbarkeit fortschrittlicher Debridement-Technologien, qualifiziertes Klinikpersonal und einen hohen Patientenzustrom bei komplexen und akuten Wunden. Krankenhäuser bleiben aufgrund ihrer robusten Infrastruktur, der Einhaltung klinischer Leitlinien und der Integration in multidisziplinäre Versorgungsprogramme die wichtigsten Zentren für chirurgisches und hydrochirurgisches Debridement. Der Ausbau fortschrittlicher Wundversorgungseinheiten, die Ausbildung von Fachpersonal und staatliche Gesundheitsinitiativen stärken die Dominanz der Krankenhäuser weiter. Krankenhäuser profitieren zudem von engagierten Wundmanagementteams, dem Zugang zu modernsten Geräten und etablierten Lieferketten, was eine hohe Patientenzufriedenheit und Wiederinanspruchnahme gewährleistet.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,0 % verzeichnen. Grund hierfür sind die steigende Nachfrage nach ambulanter Wundversorgung, die zunehmende Prävalenz chronischer Wunden und die Kosteneffizienz häuslicher Eingriffe. Die Verfügbarkeit tragbarer Debridement-Geräte, Patientenaufklärung und telemedizinische Unterstützung ermöglichen eine effektive häusliche Pflege. Die wachsende Präferenz der Patienten für eine personalisierte und bequeme Wundversorgung, gepaart mit Kostenerstattungsrichtlinien und Fernüberwachungstechnologien, beschleunigt die Akzeptanz und macht die häusliche Gesundheitspflege zum am schnellsten wachsenden Endverbrauchersegment in Europa. Die Expansion der Anbieter von häuslicher Pflege und die Integration digitaler Plattformen unterstützen das Wachstum zusätzlich.

Europa Wunddebridementgeräte Markt Regionale Analyse

- Deutschland dominierte den europäischen Markt für Wunddebridement-Geräte mit dem größten Umsatzanteil von 44,3 % im Jahr 2024. Dies ist geprägt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Wundversorgungstechnologien und eine starke Präsenz wichtiger Branchenakteure. Das Land verzeichnete ein deutliches Wachstum bei der Installation von Wunddebridement-Geräten in Krankenhäusern und Fachkliniken, angetrieben von Innovationen sowohl etablierter Medizintechnikunternehmen als auch aufstrebender Start-ups, die sich auf Präzisions-Debridement, minimalinvasive Technologien und verbesserte Patientenergebnisse konzentrieren.

- Großbritannien dürfte im Prognosezeitraum die am schnellsten wachsende Region im europäischen Markt für Wunddebridement-Geräte sein, mit einer prognostizierten jährlichen Wachstumsrate von 8,2 %, getrieben durch steigende Investitionen in fortschrittliche Wundversorgung, die zunehmende Verbreitung chronischer Wunden und das wachsende Bewusstsein für moderne Debridement-Techniken. Der Ausbau ambulanter Dienste, die Einführung tragbarer und niederfrequenter Ultraschallgeräte sowie die Integration von Wundversorgungstechnologien in die häusliche Pflege und in Kliniken befeuern das rasante Marktwachstum.

- Der europäische Markt für Wunddebridement-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz innovativer Wundversorgungstechnologien und der Präsenz wichtiger Branchenakteure. Die zunehmende Urbanisierung und das steigende Bewusstsein für moderne Wundbehandlungspraktiken fördern die Einführung von Wunddebridement-Geräten in Krankenhäusern, Fachkliniken und ambulanten Zentren.

Markteinblick für Wunddebridementgeräte in Deutschland und Europa

Der Markt für Wunddebridementgeräte in Deutschland und Europa wird im Prognosezeitraum voraussichtlich mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,3 % wachsen. Begünstigt werden diese Entwicklung durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Wundversorgungstechnologien und die starke Unterstützung staatlicher Gesundheitsprogramme. Krankenhäuser, Fachkliniken und ambulante Einrichtungen in Deutschland integrieren zunehmend sowohl minimalinvasive als auch Präzisions-Debridement-Technologien, um die Behandlungsergebnisse der Patienten zu verbessern. Die gut ausgebaute Infrastruktur des Landes, kombiniert mit der Betonung von Ärzteausbildung, Innovation und Nachhaltigkeit, fördert die flächendeckende Einführung von Wunddebridementgeräten. Deutschland verzeichnete ein erhebliches Wachstum bei der Installation von Wundversorgungsgeräten in Krankenhäusern und Fachkliniken, unterstützt durch günstige Erstattungsrichtlinien, eine starke Präsenz wichtiger Branchenakteure und kontinuierliche Innovationen von Start-ups und etablierten Medizintechnikunternehmen, was seine führende Position auf dem europäischen Markt weiter festigt.

Markteinblicke für Wunddebridementgeräte in Großbritannien und Europa

Der Markt für Wunddebridement-Geräte in Großbritannien und Europa wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind steigende Investitionen in fortschrittliche Wundversorgung, die zunehmende Verbreitung chronischer Wunden und das wachsende Bewusstsein für moderne Debridement-Techniken. Der Ausbau ambulanter Dienste, die Einführung tragbarer Niederfrequenz-Ultraschallgeräte und die Integration von Wundversorgungstechnologien in die häusliche Pflege und in Kliniken treiben das schnelle Marktwachstum voran. Unterstützende Regierungsinitiativen, ein verbesserter Versicherungsschutz und die zunehmende klinische Forschung im Bereich Wundmanagement beschleunigen das Wachstum in Großbritannien zusätzlich. Großbritannien wird voraussichtlich die am schnellsten wachsende Region in Europa sein, mit einer prognostizierten CAGR von 8,2 % im Prognosezeitraum. Dies spiegelt die starke Einführung moderner Wunddebridement-Lösungen in verschiedenen Bereichen des Gesundheitswesens wider.

Marktanteil von Wunddebridementgeräten in Europa

Die Branche der Wunddebridementgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Smith+Nephew (Großbritannien)

- Medtronic (Irland)

- Zimmer Biomet (US)

- Integra LifeSciences Corporation (USA)

- Abbott (USA)

- B. Braun SE (Deutschland)

- Mölnlycke Health Care AB (Schweden)

- Coloplast Group (Dänemark)

- Organogenesis Inc. (USA)

- Bioventus LLC. (USA)

- Hollister Incorporated (USA)

- Lohmann & Rauscher GmbH & Co. KG (Deutschland)

- Arobella Medical (USA)

- Essity Aktiebolag (Schweden)

- Advanced Medical Solutions Group plc (Großbritannien)

- Brightwake Ltd (Großbritannien)

- BioMonde (Großbritannien)

- DeRoyal Industries, Inc. (USA)

- Italia Medica SRL (Italien)

- Söring GmbH (Deutschland)

- Olympus Corporation (Japan)

Neueste Entwicklungen auf dem europäischen Markt für Wunddebridementgeräte

- Im Oktober 2022 kündigte Reprise Biomedical die Markteinführung von Miro3D in den USA an, einer dreidimensionalen resorbierbaren Wundmatrix zur Behandlung tiefer und tunnelartiger Wunden. Diese biologische Matrix soll die Heilung verbessern, indem sie strukturelle Unterstützung bietet und die Geweberegeneration in komplexen Wundbereichen fördert.

- Im Februar 2023 entwickelten Forscher den ersten flexiblen, dehnbaren E-Verband, der die Heilung um 30 % beschleunigen kann. Der Verband bringt die Elektrotherapie direkt an die Wunde und baut sich nach Abschluss der Heilung biologisch ab – ein Durchbruch in der modernen Wundversorgung.

- Im September 2024 brachte Solventum den VAC Peel and Place Dressing auf den Markt, einen integrierten Verband und eine Abdeckung, die in weniger als zwei Minuten angelegt und von Patienten bis zu sieben Tage getragen werden kann. Diese Innovation zielt darauf ab, den Anwendungsprozess zu optimieren und den Patientenkomfort während der Unterdruck-Wundtherapie zu verbessern.

- Im Mai 2025 startete die Summit Products Group offiziell und gab eine strategische Allianz mit NovaBone Products bekannt, einem führenden Entwickler von Biomaterialien für die regenerative Medizin. Diese Zusammenarbeit konzentriert sich auf die Transformation der chirurgischen und regenerativen Wundversorgung, indem sie Anbietern neue chirurgische Optionen bietet, die Präzision und Regeneration im Operationssaal unterstützen.

- Im September 2025 startete in Dänemark das Projekt Woundcare Offloading Through Automated Debridement (WOTAD). Ziel des Projekts ist die Entwicklung, Produktion und Erprobung eines Roboters für das vollautomatische Debridement chronischer Wunden. Der Flash-Clean-Roboter wird eine Wasser- und Laserbehandlung durchführen und so eine schonendere Alternative zum chirurgischen Debridement bieten und den Heilungsprozess potenziell beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.