Global 3d Printed Organs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.57 Billion

USD

4.58 Billion

2025

2033

USD

1.57 Billion

USD

4.58 Billion

2025

2033

| 2026 –2033 | |

| USD 1.57 Billion | |

| USD 4.58 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-gedruckte Organe nach Organtyp (Niere, Leber, Herz, Hornhaut, Knochen und Haut), Technologie (Magnetschwebetechnik, Tintenstrahldruck, Spritzendruck, Laserdruck und Sonstige), Endnutzer (Krankenhäuser, Forschungszentren/Labore, medizinische Hochschulen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für 3D-gedruckte Organe

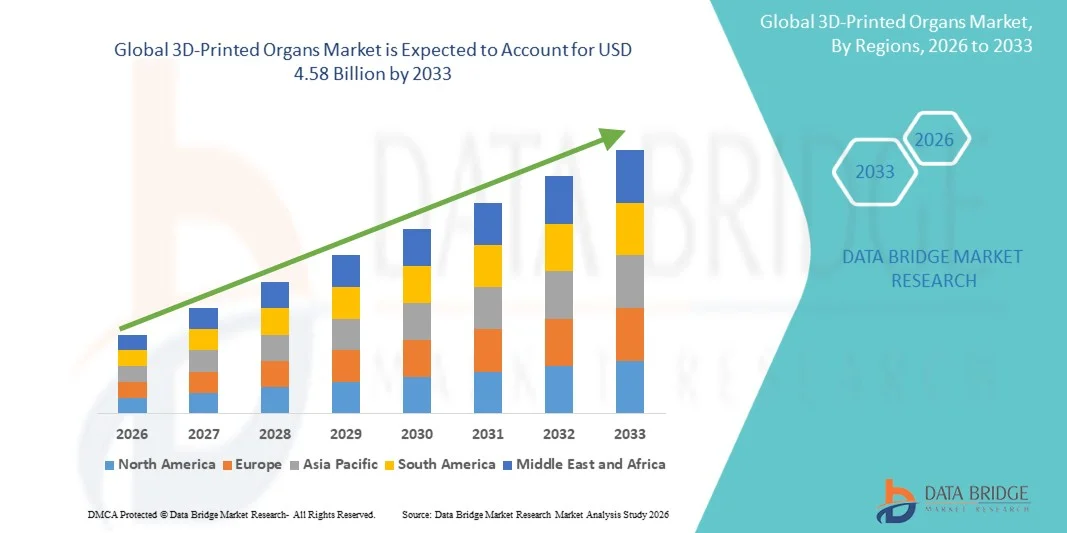

- Der globale Markt für 3D-gedruckte Organe hatte im Jahr 2025 einen Wert von 1,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,58 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,32 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte bei 3D-Biodrucktechnologien, Biomaterialien und Gewebezüchtung sowie durch die zunehmende Anwendung regenerativer Medizin und personalisierter Gesundheitslösungen angetrieben. Dies ermöglicht die Entwicklung komplexer, patientenspezifischer Organe und Gewebe für Forschungs- und Therapiezwecke.

- Darüber hinaus beschleunigen die steigende Nachfrage nach Alternativen zum Organmangel, wachsende Investitionen in Forschung und Entwicklung durch biopharmazeutische Unternehmen und Forschungsinstitute sowie der zunehmende Einsatz von 3D-gedruckten Organen in der Arzneimittelprüfung und Krankheitsmodellierung die Akzeptanz von 3D-gedruckten Organlösungen und steigern damit das Marktwachstum insgesamt erheblich.

Marktanalyse für 3D-gedruckte Organe

- Mithilfe fortschrittlicher Bioprinting-Technologien und aus lebenden Zellen bestehender Biotinte hergestellte 3D-gedruckte Organe erweisen sich aufgrund ihres Potenzials, Struktur und Funktion menschlicher Gewebe und Organe genau nachzuahmen, als bahnbrechende Lösungen in der regenerativen Medizin und Transplantation.

- Die wachsende Nachfrage nach 3D-gedruckten Organen wird in erster Linie durch den weltweiten Mangel an Spenderorganen, die zunehmende Verbreitung chronischer Erkrankungen und Organversagen sowie die verstärkte Anwendung personalisierter und präzisionsmedizinischer Ansätze und den wachsenden Einsatz in der Arzneimittelforschung und Krankheitsmodellierung angetrieben.

- Nordamerika dominierte 2025 den Markt für 3D-gedruckte Organe mit dem größten Umsatzanteil von rund 42,05 %. Dies wurde durch hohe Forschungsgelder, eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung von Bioprinting-Technologien und die Präsenz führender Biotechnologieunternehmen und akademischer Forschungseinrichtungen begünstigt. In den USA wurden durch Kooperationen zwischen Universitäten, Krankenhäusern und Bioprinting-Unternehmen bedeutende Fortschritte erzielt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für 3D-gedruckte Organe sein. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, expandierende Biotechnologiebranchen, ein wachsendes Bewusstsein für regenerative Medizin und unterstützende Regierungsinitiativen in Ländern wie China, Japan und Südkorea.

- Das Segment der spritzenbasierten Technologie dominierte den Markt mit einem Umsatzanteil von rund 41,9 % im Jahr 2025, was auf seine weite Verbreitung, Kosteneffizienz und die Fähigkeit zur präzisen Applikation hochviskoser Bio-Tinten mit lebenden Zellen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für 3D-gedruckte Organe

|

Attribute |

Wichtige Markteinblicke in 3D-gedruckte Organe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für 3D-gedruckte Organe

„ Fortschritte bei Bioprinting-Technologien und Gewebezüchtung “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für 3D-gedruckte Organe ist der rasante Fortschritt der Bioprinting-Technologien in Verbindung mit Durchbrüchen im Tissue Engineering und der regenerativen Medizin. Diese Innovationen verbessern die strukturelle Komplexität, Funktionalität und Lebensfähigkeit gedruckter Gewebe und Organe.

- So berichtete beispielsweise Organovo Holdings, Inc. im Januar 2024 über Fortschritte in seinen Programmen für 3D-biogedrucktes Lebergewebe und demonstrierte eine verbesserte Gewebereifung und Funktionalität für die präklinische Forschung und Arzneimitteltoxizitätstests, wodurch die Fortschritte im Bereich des Organ-Biodrucks in der Praxis hervorgehoben wurden.

- Kontinuierliche Verbesserungen bei Bio-Tinten, darunter zellbeladene Hydrogele und Biomaterialien, die extrazelluläre Matrizes sehr genau nachahmen, ermöglichen eine bessere Zellvitalität und Vaskularisierung. Diese Entwicklungen unterstützen die Erstellung physiologisch relevanterer Organmodelle.

- Die Integration von Automatisierung und Präzisionsdrucktechnologien ermöglicht eine höhere Reproduzierbarkeit, Skalierbarkeit und Individualisierung von 3D-gedruckten Organen. Dies ist besonders wertvoll für patientenspezifische Modelle und Anwendungen in der personalisierten Medizin.

- Die verstärkte Zusammenarbeit zwischen Biotechnologieunternehmen, akademischen Einrichtungen und Forschungskrankenhäusern beschleunigt Innovationen und verkürzt die Entwicklungszeiten für komplexe Organkonstrukte. Diese Partnerschaften erweitern die klinischen und Forschungsanwendungsmöglichkeiten.

- Die zunehmende Verwendung von 3D-gedrucktem Gewebe für die Arzneimittelforschung, die Krankheitsmodellierung und die Transplantationsforschung verändert die Erwartungen an die Verfügbarkeit von Organen und regenerative Therapien und treibt das anhaltende Marktinteresse und die Investitionen voran.

Marktdynamik für 3D-gedruckte Organe

Treiber

„Steigende Nachfrage nach Alternativen zur Organtransplantation und regenerativer Medizin“

- Der weltweite Mangel an Spenderorganen und die zunehmende Belastung durch chronische Krankheiten sind die Hauptgründe für die steigende Nachfrage nach 3D-gedruckten Organen. Patienten mit terminalem Organversagen müssen oft lange Wartezeiten in Kauf nehmen, wodurch alternative Lösungen dringend benötigt werden.

- Beispielsweise kündigte Prellis Biologics im Mai 2023 Fortschritte beim druckbaren vaskularisierten Gewebe an, um eine der größten Herausforderungen bei der Herstellung transplantationsfähiger Organe zu bewältigen und zukünftige therapeutische Anwendungen zu unterstützen.

- 3D-gedruckte Organe bieten das Potenzial, das Risiko von Transplantatabstoßungen durch patientenspezifische Designs mit autologen Zellen zu verringern. Dies verbessert die Kompatibilität und die Langzeitergebnisse deutlich.

- Der zunehmende Fokus auf regenerative Medizin und personalisierte Gesundheitsversorgung fördert die Anwendung von biogedrucktem Gewebe sowohl für Forschungs- als auch für Therapiezwecke.

- Förderliche staatliche Zuschüsse, steigende Investitionen von Risikokapitalgebern und zunehmende klinische Studien im Bereich Tissue Engineering treiben das Marktwachstum zusätzlich an. Der Einsatz von 3D-gedruckten Organen in der Arzneimittelprüfung reduziert zudem die Abhängigkeit von Tiermodellen und unterstützt so eine ethische und kosteneffiziente Forschung.

Zurückhaltung/Herausforderung

„ Hohe Entwicklungskosten, regulatorische Komplexität und technische Einschränkungen “

- Die hohen Kosten für fortschrittliche Biodrucker, spezialisierte Biomaterialien und qualifizierte Arbeitskräfte stellen ein erhebliches Hindernis für eine breite Anwendung dar, insbesondere für kleinere Forschungseinrichtungen.

- Beispielsweise fordern Regulierungsbehörden wie die FDA und die EMA umfangreiche Validierungs-, Sicherheitsprüfungs- und klinische Nachweise, bevor sie biogedruckte Gewebe für die Anwendung am Menschen zulassen, was die Kommerzialisierungszeiten verlängert.

- Technische Herausforderungen im Zusammenhang mit der Vaskularisierung, der Langzeitfunktionalität und der Skalierbarkeit voll funktionsfähiger Organe sind weiterhin ungelöst, was einen unmittelbaren klinischen Einsatz einschränkt.

- Ethische Bedenken, regulatorische Unsicherheit und fehlende standardisierte Herstellungsverfahren verlangsamen ebenfalls die Einführung in den verschiedenen Regionen.

- Die Bewältigung dieser Herausforderungen erfordert nachhaltige Investitionen in Forschung und Entwicklung, klarere regulatorische Rahmenbedingungen, technologische Standardisierung und Kostenoptimierung, um langfristig eine breitere klinische und kommerzielle Nutzung von 3D-gedruckten Organen zu ermöglichen.

Marktübersicht für 3D-gedruckte Organe

Der Markt ist segmentiert nach Organtyp, Technologie und Endnutzer.

• Nach Organart

Basierend auf der Organart ist der globale Markt für 3D-gedruckte Organe in Niere, Leber, Herz, Hornhaut, Knochen, Haut und Sonstige unterteilt. Das Segment der Nieren dominierte 2025 mit einem Umsatzanteil von rund 38,6 % den größten Marktanteil. Treiber dieser Entwicklung sind die weltweit steigende Prävalenz chronischer Nierenerkrankungen, terminalen Nierenversagens und der akute Mangel an Spenderorganen. Nieren gehören zu den weltweit am häufigsten transplantierten Organen und stehen daher im Mittelpunkt der Forschung im Bereich der regenerativen Medizin. 3D-gedruckte Nierenmodelle werden häufig für Arzneimitteltoxizitätstests, Krankheitsmodellierung und die frühe Phase der Transplantationsforschung eingesetzt. Fortschritte in der Präzision des Bioprintings und der Zellviabilität ermöglichen eine verbesserte Nachbildung von Nephronstrukturen. Steigende Fördermittel für die Nierenforschung und die enge Zusammenarbeit zwischen akademischen Einrichtungen und Biotechnologieunternehmen stärken die führende Position dieses Segments zusätzlich. Auch die hohe klinische Nachfrage und die langen Wartelisten für Transplantationen tragen dazu bei. Das wachsende Interesse an personalisierten Therapieoptionen festigt seine führende Stellung.

Das Lebersegment dürfte aufgrund der steigenden Häufigkeit von Lebererkrankungen wie Zirrhose, Hepatitis und Fettlebererkrankungen das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 15,2 % erreichen. Lebergewebe wird in der pharmazeutischen Forschung umfassend für die Untersuchung des Arzneimittelstoffwechsels und das Toxizitätsscreening eingesetzt. 3D-biogedruckte Leberkonstrukte bieten eine hohe Vorhersagegenauigkeit und reduzieren die Abhängigkeit von Tierversuchen. Die zunehmende Nutzung durch Pharmaunternehmen beschleunigt die Nachfrage. Kontinuierliche Verbesserungen der Vaskularisierung und Gewebefunktionalität fördern das Wachstum zusätzlich. Das Lebersegment profitiert außerdem von starken industriellen und Forschungsanwendungen. Steigende Investitionen in die regenerative Medizin unterstützen die rasche Expansion.

• Durch Technologie

Basierend auf der Technologie ist der Markt in Magnetlevitation, Tintenstrahltechnologie, Spritzentechnologie, Lasertechnologie und weitere Verfahren unterteilt. Das Segment der spritzenbasierten Technologie dominierte den Markt mit einem Umsatzanteil von rund 41,9 % im Jahr 2025. Dies ist auf die weite Verbreitung, die Kosteneffizienz und die Fähigkeit zurückzuführen, hochviskose Bio-Tinten mit lebenden Zellen präzise aufzutragen. Diese Technologie ist äußerst vielseitig und mit zahlreichen Biomaterialien kompatibel. Spritzenbasierte Systeme werden häufig in Forschungslaboren und akademischen Einrichtungen eingesetzt. Sie ermöglichen das Drucken mit hoher Zelldichte, was für die Geweberegeneration entscheidend ist. Die Verfügbarkeit kommerziell skalierbarer Systeme fördert die Akzeptanz. Die einfache Anpassbarkeit und Reproduzierbarkeit tragen zusätzlich zur Marktführerschaft bei. Die breite Anwendung in verschiedenen Organtypen festigt die führende Position dieser Technologie.

Das Segment der laserbasierten Technologien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von fast 14,6 % am schnellsten wachsen. Treiber dieser Entwicklung sind die hohe Druckauflösung, die Zellviabilität und die Präzision bei komplexen Gewebestrukturen. Laserbasiertes Bioprinting ermöglicht die berührungslose Materialablagerung und reduziert so das Kontaminationsrisiko. Es wird zunehmend für hochsensible Gewebe wie Hornhaut und Nervengewebe eingesetzt. Technologische Fortschritte verbessern die Skalierbarkeit und Kosteneffizienz. Die wachsende Nutzung in der fortgeschrittenen regenerativen Forschung unterstützt das rasante Wachstum. Das starke Interesse von Forschungseinrichtungen beschleunigt die Akzeptanz.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Forschungszentren/Labore, medizinische Hochschulen und Sonstige unterteilt. Das Segment der Forschungszentren und Labore dominierte den Markt mit einem Umsatzanteil von rund 44,3 % im Jahr 2025. Treiber dieses Wachstums war die intensive Nutzung von 3D-gedruckten Organen für die Wirkstoffforschung, toxikologische Studien und die Krankheitsmodellierung. Forschungseinrichtungen sind führend in der Innovation von Bioprinting-Technologien. Starke staatliche und private Fördergelder unterstützen die nachhaltige Anwendung. Diese Zentren profitieren vom frühzeitigen Zugang zu neuen Technologien. Hohe Forschungsleistung und Kooperationsprogramme festigen ihre Marktführerschaft. Die zunehmende Bedeutung alternativer Testmethoden steigert die Nachfrage zusätzlich.

Das Krankenhaussegment dürfte mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 13,8 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Grund dafür ist der zunehmende Fokus auf regenerative Medizin und zukünftige Transplantationsanwendungen. Krankenhäuser engagieren sich verstärkt in der klinischen Forschung und translationalen Studien. Die steigende Akzeptanz personalisierter Medizin fördert dieses Wachstum. Der Ausbau einer fortschrittlichen Gesundheitsinfrastruktur ermöglicht die Integration von Bioprinting-Technologien. Die zunehmende Belastung durch chronische Krankheiten treibt die langfristige Nachfrage an. Klinische Studien und Pilotprojekte im Bereich der Transplantation beschleunigen die Marktexpansion zusätzlich.

Regionale Analyse des Marktes für 3D-gedruckte Organe

- Nordamerika dominierte 2025 den Markt für 3D-gedruckte Organe mit dem größten Umsatzanteil von rund 42,05 %. Dies ist auf eine starke Forschungsförderung, eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung von Bioprinting-Technologien sowie die Präsenz führender Biotechnologieunternehmen und akademischer Forschungseinrichtungen mit Schwerpunkt auf regenerativer Medizin und Gewebezüchtung zurückzuführen.

- Die Region profitiert von erheblichen Investitionen in Forschung und Entwicklung, einer zunehmenden Zusammenarbeit zwischen Krankenhäusern, Universitäten und Biotechnologieunternehmen sowie einem wachsenden Fokus auf die Bekämpfung des Organmangels durch innovative Lösungen, was den technologischen Fortschritt und die Kommerzialisierungsbemühungen weiter beschleunigt.

- Die günstige regulatorische Unterstützung für fortgeschrittene medizinische Forschung, gepaart mit hohen Gesundheitsausgaben und dem Zugang zu modernsten klinischen Einrichtungen, hat die führende Position Nordamerikas auf dem globalen Markt für 3D-gedruckte Organe weiter gestärkt.

Einblick in den US-Markt für 3D-gedruckte Organe

Der US-amerikanische Markt für 3D-gedruckte Organe wird 2025 den größten Anteil in Nordamerika ausmachen. Treiber dieses Wachstums sind umfangreiche staatliche und private Fördermittel für die Bioprinting-Forschung, ein starkes Ökosystem von Biotechnologie-Startups sowie die Präsenz renommierter Forschungsuniversitäten und -kliniken. Das Land verzeichnet bemerkenswerte Fortschritte durch Partnerschaften zwischen akademischen Einrichtungen, Gesundheitsdienstleistern und Bioprinting-Unternehmen mit dem Ziel, funktionsfähiges Gewebe und Organe für Transplantationen, Arzneimitteltests und personalisierte Medizin zu entwickeln. Darüber hinaus fördern das wachsende Bewusstsein für den Organmangel und die Fortschritte in der Stammzellenforschung die Marktexpansion in den USA zusätzlich.

Einblick in den europäischen Markt für 3D-gedruckte Organe

Der europäische Markt für 3D-gedruckte Organe wird im Prognosezeitraum voraussichtlich ein stetiges und substanzielles Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende staatliche Förderung der regenerativen Medizin, die starke akademische Forschungskapazität und steigende Investitionen in die Biotechnologie. Länder der Region fördern aktiv Projekte im Bereich Tissue Engineering und Bioprinting, um die Transplantationsergebnisse zu verbessern und die Abhängigkeit von Spenderorganen zu verringern. Die Region profitiert zudem von der wachsenden Zusammenarbeit zwischen Forschungsinstituten und Medizintechnikunternehmen.

Einblick in den britischen Markt für 3D-gedruckte Organe

Der Markt für 3D-gedruckte Organe in Großbritannien dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Unterstützt wird dies durch intensive Forschungsinitiativen, öffentlich-private Partnerschaften und einen zunehmenden Fokus auf translationale Medizin. Die Präsenz erstklassiger Universitäten und biomedizinischer Forschungszentren sowie die Förderung regenerativer Medizin beschleunigen die Entwicklung biogedruckter Gewebe und Organmodelle für klinische und Forschungsanwendungen.

Einblick in den deutschen Markt für 3D-gedruckte Organe

Der deutsche Markt für 3D-gedruckte Organe dürfte aufgrund seines etablierten Gesundheitssystems, des starken Fokus auf Biomedizintechnik und steigender Investitionen in fortschrittliche Fertigungstechnologien ein gesundes jährliches Wachstum verzeichnen. Der Fokus des Landes auf Innovation, Präzisionsmedizin und medizinische Forschungsinfrastruktur fördert die Anwendung von Bioprinting-Technologien sowohl im akademischen als auch im klinischen Bereich.

Einblick in den asiatisch-pazifischen Markt für 3D-gedruckte Organe

Der Markt für 3D-gedruckte Organe im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, expandierende Biotechnologiebranchen, ein wachsendes Bewusstsein für regenerative Medizin und unterstützende Regierungsinitiativen. Rasante Fortschritte in der medizinischen Forschung und die steigende Nachfrage nach alternativen Lösungen zur Organtransplantation schaffen ein günstiges Umfeld für das Marktwachstum in der gesamten Region.

Einblick in den japanischen Markt für 3D-gedruckte Organe

Der japanische Markt für 3D-gedruckte Organe gewinnt aufgrund des ausgeprägten technologischen Know-hows des Landes, der alternden Bevölkerung und des zunehmenden Fokus auf regenerative Therapien an Dynamik. Japans fortschrittliche Forschungsinfrastruktur und staatlich geförderte Initiativen im Bereich der regenerativen Medizin treiben Innovationen bei Bioprinting-Technologien voran, insbesondere für Anwendungen in der Geweberegeneration und Organreparatur.

Einblick in den chinesischen Markt für 3D-gedruckte Organe

Der chinesische Markt für 3D-gedruckte Organe wird 2025 einen bedeutenden Anteil am asiatisch-pazifischen Markt für 3D-gedruckte Organe ausmachen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die starke staatliche Förderung biotechnologischer Innovationen und steigende Investitionen in die Forschung im Bereich der regenerativen Medizin. Die große Patientenzahl des Landes, die wachsende Zahl von Forschungseinrichtungen und der zunehmende Fokus auf die Reduzierung der Abhängigkeit von Organspendern sind Schlüsselfaktoren für das rasante Marktwachstum.

Marktanteil von 3D-gedruckten Organen

Die Branche der 3D-gedruckten Organe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Organovo Holdings Inc. (USA)

- CELLINK (Schweden)

- Aspect Biosystems (Kanada)

- 3D Systems Corporation (USA)

- Stratasys Ltd. (Israel)

- RegenHU (Schweiz)

- Allevi Inc. (USA)

- Poietis (Frankreich)

- Cyfuse Biomedical KK (Japan)

- EnvisionTEC (Deutschland)

- BICO Group AB (Schweden)

- Oceanz 3D Printing (Niederlande)

- Advanced Solutions Life Sciences (USA)

- BioBots (USA)

- TeVido BioDevices (USA)

Neueste Entwicklungen auf dem globalen Markt für 3D-gedruckte Organe

- Im Juni 2025 stellten Forscher der Stanford University eine neue Plattform vor, mit der sich Gefäßnetzwerke in Organgröße schnell entwerfen und im 3D-Druckverfahren herstellen lassen. Damit wurde eine entscheidende Hürde bei der Fertigung vollständiger Organe überwunden. Ihre Methode erzeugt Gefäßstrukturen um ein Vielfaches schneller als bisherige Verfahren und demonstrierte, dass ein dichtes, zellreiches Gewebe mit 25 Mikrogefäßen durch Nährstoffzufuhr am Leben erhalten werden kann – ein wichtiger Schritt hin zu lebensfähigen, großen, im 3D-Druckverfahren hergestellten Herzen oder anderen Organen.

- Eine im März 2024 in der Fachzeitschrift „Regenerative Biomaterials“ veröffentlichte umfassende Übersichtsarbeit hob hervor, dass Fortschritte bei „Bioinks“ – Hydrogelen, die lebende Zellen und Biomaterialien enthalten – die Herstellung biokompatibler, biofunktionaler Konstrukte ermöglichen. Dies untermauert die Bedeutung des 3D-Biodrucks als vielversprechenden Ansatz für das Tissue Engineering und rückt die Möglichkeit transplantierbarer, gedruckter Organe in greifbare Nähe.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.