Global 3d Printing Elastomers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

281.60 Million

USD

1,678.46 Million

2025

2033

USD

281.60 Million

USD

1,678.46 Million

2025

2033

| 2026 –2033 | |

| USD 281.60 Million | |

| USD 1,678.46 Million | |

| % | |

|

Globale Marktsegmentierung für 3D-Druck-Elastomere nach Form (Pulver, Filament und Flüssigkeit), Material (TPE und SBR & SBS), Technologie (FDM/FFF, SLA, SLS und DLP), Endverbrauchsbranche (Automobilindustrie, Konsumgüter, Luft- und Raumfahrt sowie Medizin und Zahnmedizin) – Branchentrends und Prognose bis 2033

Marktgröße für 3D-Druck-Elastomere

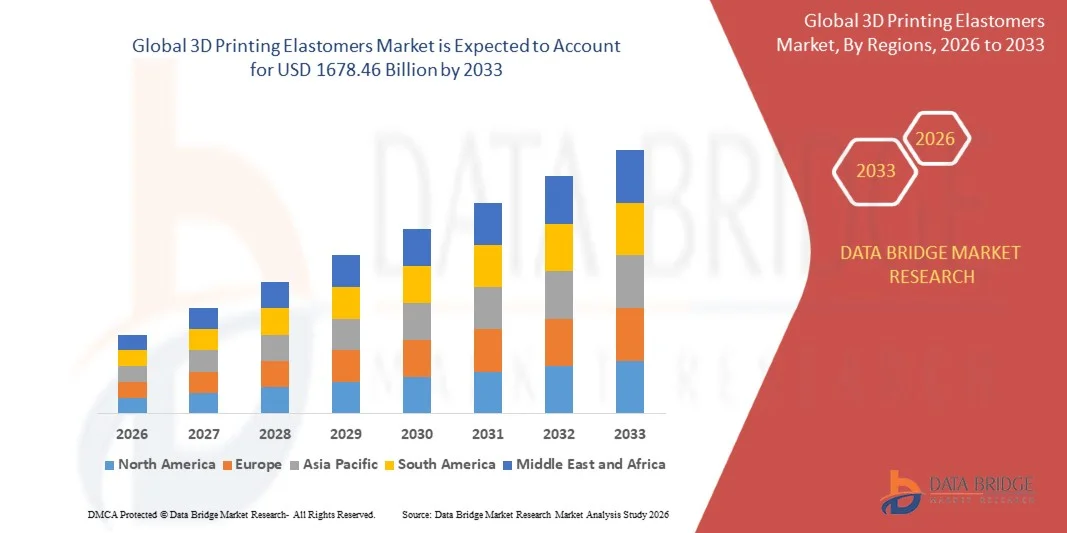

- Der globale Markt für 3D-Druck-Elastomere hatte im Jahr 2025 einen Wert von 281,6 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1678,46 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung additiver Fertigungsverfahren in der Automobil-, Gesundheits-, Luft- und Raumfahrt- sowie Konsumgüterindustrie getrieben, unterstützt durch kontinuierliche Fortschritte bei Elastomer-Materialformulierungen und Drucktechnologien, die flexible, leichte und langlebige Bauteile ermöglichen.

- Darüber hinaus positioniert die steigende Nachfrage nach schnellem Prototyping, Individualisierung und kosteneffizienter Kleinserienfertigung Elastomere aus dem 3D-Druck als bevorzugte Materiallösung. Diese Faktoren beschleunigen die Markteinführung und tragen maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für 3D-Druck-Elastomere

- Elastomere aus dem 3D-Druck, die gummiartige Flexibilität, Elastizität und Gestaltungsfreiheit bieten, entwickeln sich zu unverzichtbaren Werkstoffen in modernen Fertigungsabläufen, insbesondere für funktionale Prototypen, Endprodukte und kundenspezifische Anwendungen in verschiedenen Branchen.

- Die steigende Nachfrage nach 3D-gedruckten Elastomeren wird vor allem durch den Wandel hin zur digitalen Fertigung, den wachsenden Fokus auf leichte und ergonomische Produktdesigns sowie den Bedarf an schnelleren Produktentwicklungszyklen mit verbesserten Leistungseigenschaften angetrieben.

- Nordamerika dominierte 2025 mit einem Anteil von rund 45 % den Markt für 3D-Druck-Elastomere, was auf die starke Verbreitung additiver Fertigungsverfahren in der Automobil-, Luft- und Raumfahrt- sowie Gesundheitsindustrie zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für 3D-Druck-Elastomere sein. Dies ist auf die rasche Industrialisierung, den Ausbau der Produktionskapazitäten und die zunehmende Verbreitung von 3D-Drucktechnologien zurückzuführen.

- Das Filamentsegment dominierte den Markt mit einem Marktanteil von 45,5 % im Jahr 2025. Dies ist auf die breite Kompatibilität mit Desktop- und industriellen FDM/FFF-Druckern sowie die einfache Handhabung während des Druckvorgangs zurückzuführen. Filamentbasierte Elastomere werden aufgrund des gleichmäßigen Materialflusses und der geringeren Verarbeitungskomplexität bevorzugt für Rapid Prototyping und die Produktion kleiner bis mittlerer Stückzahlen eingesetzt. Hersteller schätzen Filamente wegen ihrer Verfügbarkeit in verschiedenen Härtegraden, die vielfältige funktionale Anwendungen ermöglichen. Die starke Präsenz der FDM-Technologie im Industrie- und Konsumbereich verstärkt die Nachfrage nach Filamenten zusätzlich. Kosteneffizienz und minimaler Nachbearbeitungsaufwand tragen ebenfalls zu ihrer Marktführerschaft bei.

Berichtsumfang und Marktsegmentierung für 3D-Druck-Elastomere

|

Attribute |

3D-Druck-Elastomere: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für 3D-Druck-Elastomere

„Einsatz von Hochleistungs- und anwendungsspezifischen Elastomerwerkstoffen“

- Ein wichtiger Trend im Markt für 3D-Druck-Elastomere ist die zunehmende Verwendung von Hochleistungs- und anwendungsspezifischen Elastomermaterialien, die anspruchsvolle industrielle Anforderungen erfüllen. Hersteller konzentrieren sich auf Elastomere mit verbesserter Flexibilität, Haltbarkeit und mechanischer Festigkeit, um die Entwicklung funktionaler Prototypen und die Fertigung von Endprodukten in der Automobil-, Gesundheits- und Industriebranche zu unterstützen.

- BASF hat beispielsweise unter den Produktlinien Ultracur3D und Elastollan hochentwickelte Elastomerformulierungen entwickelt, die in der Automobilindustrie und im industriellen 3D-Druck weit verbreitet sind. Diese Materialien ermöglichen es Herstellern, flexible Bauteile mit verbesserter Verschleißfestigkeit und Langzeitleistung herzustellen und so eine breitere industrielle Anwendung zu fördern.

- Dieser Trend wird durch den zunehmenden Einsatz von Elastomeren in Komponenten von Elektrofahrzeugen weiter verstärkt, wo geringes Gewicht und vibrationsdämpfende Eigenschaften unerlässlich sind. Unternehmen nutzen 3D-gedruckte Elastomere für Dichtungen, Dichtungsringe und Innenraumkomponenten, die unter variablen Betriebsbedingungen eine gleichbleibende Leistung erfordern.

- Im Gesundheitswesen finden anwendungsspezifische Elastomere zunehmend Verwendung in Medizinprodukten, Prothesen und der Kieferorthopädie, wo Komfort, Flexibilität und Biokompatibilität entscheidend sind. Materiallieferanten und Druckerhersteller arbeiten zusammen, um sicherzustellen, dass die Elastomere die regulatorischen und Leistungsanforderungen erfüllen.

- Auch in der Industrie werden zunehmend spezielle Elastomere für Werkzeuge, Vorrichtungen und Lehren eingesetzt, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren. Diese Materialien ermöglichen im Vergleich zu herkömmlichen Fertigungsverfahren eine schnelle Anpassung und einen rascheren Austausch.

- Die zunehmende Verfügbarkeit maßgeschneiderter Elastomermaterialien, die für spezifische Drucktechnologien optimiert sind, verstärkt diesen Trend. Diese Verlagerung hin zu leistungsstarken und anwendungsorientierten Elastomeren fördert die breitere Akzeptanz von 3D-Druck-Elastomeren in verschiedenen Endverbraucherbranchen.

Marktdynamik von 3D-Druck-Elastomeren

Treiber

„Steigende Nachfrage nach flexiblen und kundenspezifischen Komponenten in allen Branchen“

- Die steigende Nachfrage nach flexiblen und kundenspezifischen Bauteilen in verschiedenen Branchen ist ein wesentlicher Wachstumstreiber für den Markt für 3D-Druck-Elastomere. Hersteller suchen verstärkt nach Materialien, die Designfreiheit, schnelle Iterationen und individuelle Anpassung ermöglichen, ohne die Funktionalität zu beeinträchtigen.

- Stratasys liefert beispielsweise TPU-basierte Elastomermaterialien, die mit seinen FDM- und PolyJet-Plattformen kompatibel sind. Diese Plattformen werden häufig zur Herstellung kundenspezifischer Komponenten für die Automobil- und Konsumgüterindustrie eingesetzt. Die Lösungen ermöglichen es Herstellern, die Produktentwicklung zu beschleunigen und gleichzeitig spezifische Design- und Leistungsanforderungen zu erfüllen.

- Im medizinischen Bereich bieten Unternehmen wie 3D Systems elastomere Materialien für patientenspezifische Prothesen und Orthesen an. Die Möglichkeit, Produkte individuell an die anatomischen Gegebenheiten anzupassen, treibt die starke Nachfrage nach additiver Fertigung auf Elastomerbasis an.

- Die zunehmende Integration additiver Fertigungsverfahren in Produktionsabläufe ermutigt die Industrie, traditionelle Formgebungsverfahren für Kleinserien und komplexe Bauteile durch 3D-Druck mit Elastomeren zu ersetzen. Dieser Wandel verstärkt die Nachfrage nach flexiblen und individuell anpassbaren Elastomerwerkstoffen.

- Da die Industrie Designflexibilität und kürzere Markteinführungszeiten weiterhin priorisiert, dürfte die Nutzung von 3D-gedruckten Elastomeren für kundenspezifische Bauteile ein starker Wachstumstreiber für den Markt bleiben.

Zurückhaltung/Herausforderung

„Hohe Materialkosten und begrenzte Standardisierung beim 3D-Druck mit Elastomeren“

- Der Markt für 3D-Druck-Elastomere steht vor Herausforderungen im Zusammenhang mit hohen Materialkosten und mangelnder Standardisierung der Drucktechnologien und Materialzusammensetzungen. Moderne Elastomermaterialien erfordern oft komplexe chemische Zusammensetzungen und strenge Qualitätskontrollen, was die Produktionskosten für die Hersteller erhöht.

- Hochleistungs-Elastomerharze von Unternehmen wie Covestro und Arkema sind beispielsweise aufgrund spezieller Rohstoffe und Verarbeitungsanforderungen deutlich teurer als herkömmliche Kunststoffe. Diese Kostenfaktoren können die Akzeptanz bei kleinen und mittleren Herstellern einschränken.

- Das Fehlen standardisierter Materialeigenschaften über verschiedene 3D-Druckplattformen hinweg stellt Endanwender vor Kompatibilitätsprobleme. Elastomere, die für eine Drucktechnologie entwickelt wurden, verhalten sich auf einer anderen möglicherweise nicht konsistent, was den Test- und Validierungsaufwand erhöht.

- Zudem schaffen die wenigen branchenweiten Standards für die Leistungsfähigkeit und Haltbarkeit von Elastomeren Unsicherheit bei Endanwendern, die langfristige Zuverlässigkeit erwarten. Diese Einschränkung beeinträchtigt die Skalierbarkeit und die breitere Kommerzialisierung von 3D-Drucklösungen auf Elastomerbasis.

- Diese Herausforderungen hinsichtlich Kosten und Standardisierung hemmen weiterhin das Marktwachstum, indem sie die Markteintritts- und Einführungsbarrieren erhöhen, insbesondere für Organisationen mit begrenzten Kapitalressourcen.

Marktübersicht für 3D-Druck-Elastomere

Der Markt ist segmentiert nach Form, Material, Technologie und Endverbrauchsbranche.

• Nach Formular

Basierend auf der Darreichungsform ist der Markt für 3D-Druck-Elastomere in Pulver, Filament und Flüssigkeit unterteilt. Das Filamentsegment dominierte den Markt mit einem Umsatzanteil von 45,5 % im Jahr 2025. Dies ist auf die breite Kompatibilität mit Desktop- und industriellen FDM/FFF-Druckern sowie die einfache Handhabung während des Druckvorgangs zurückzuführen. Filamentbasierte Elastomere werden aufgrund des gleichmäßigen Materialflusses und der geringeren Verarbeitungskomplexität bevorzugt für Rapid Prototyping und die Produktion kleiner bis mittlerer Stückzahlen eingesetzt. Hersteller schätzen Filamente wegen ihrer Verfügbarkeit in verschiedenen Härtegraden, die vielfältige funktionale Anwendungen ermöglichen. Die starke Präsenz der FDM-Technologie im Industrie- und Konsumbereich verstärkt die Nachfrage nach Filamenten zusätzlich. Kosteneffizienz und minimaler Nachbearbeitungsaufwand tragen ebenfalls zu ihrer Marktführerschaft bei.

Für das Segment der flüssigen Elastomere wird von 2026 bis 2033 das schnellste Wachstum erwartet, begünstigt durch die zunehmende Verbreitung von SLA- und DLP-Technologien. Flüssige Elastomere ermöglichen hochauflösendes Drucken und eine hervorragende Oberflächengüte und eignen sich daher für komplexe Geometrien und Präzisionsteile. Die steigende Nachfrage aus der Medizin-, Zahnmedizin- und Elektronikbranche beschleunigt die Markteinführung. Fortschritte bei Photopolymerformulierungen verbessern die mechanischen Eigenschaften und die Haltbarkeit. All diese Faktoren machen flüssige Elastomere zum am schnellsten wachsenden Segment.

• Nach Material

Basierend auf dem Material ist der Markt in TPE und SBR & SBS unterteilt. Das TPE-Segment wird aufgrund seiner Flexibilität, Recyclingfähigkeit und ausgewogenen mechanischen Eigenschaften bis 2025 den größten Marktanteil halten. TPE-basierte Elastomere bieten hervorragende Elastizität, Abriebfestigkeit und Verarbeitbarkeit für verschiedene 3D-Drucktechnologien. Ihre Wiederverwertbarkeit entspricht den Nachhaltigkeitszielen und führt zu einer steigenden Akzeptanz bei Herstellern. TPE-Materialien finden breite Anwendung in Fahrzeuginnenräumen, Konsumgütern und Industriekomponenten. Ihre gleichbleibende Leistungsfähigkeit und die breite Anwendungseignung untermauern ihre führende Position.

Das Segment SBR & SBS wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz in stoßfesten und dämpfenden Anwendungen. Diese Materialien bieten eine erhöhte Zähigkeit und gummiartige Eigenschaften, die sie für funktionale Endprodukte prädestinieren. Die steigende Nachfrage nach kostengünstigen Elastomeren in der Konsumgüter- und Schuhprototypenentwicklung unterstützt diese Expansion. Verbesserungen in der Bedruckbarkeit und Formulierungsstabilität erweitern ihr Anwendungsspektrum. Diese Kombination aus Leistungs- und Kostenvorteilen treibt das rasante Wachstum voran.

• Durch Technologie

Basierend auf der Technologie ist der Markt für 3D-Druck-Elastomere in FDM/FFF, SLA, SLS und DLP unterteilt. Das FDM/FFF-Segment dominierte den Markt im Jahr 2025 aufgrund seiner weiten Verbreitung, der geringeren Gerätekosten und der Kompatibilität mit elastomeren Filamenten. Diese Technologie ermöglicht skalierbare Produktion und schnelles Prototyping mit minimalen Rüstzeiten. Die Industrie bevorzugt FDM/FFF für Funktionstests und kundenspezifische Bauteile. Die Verfügbarkeit einer breiten Palette von Elastomerqualitäten stärkt seine Marktpräsenz. Einfache Bedienung und Materialvielfalt tragen weiterhin zur Marktführerschaft bei.

Die Segmente SLA und DLP werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage nach hochpräzisen Elastomerbauteilen. Diese Technologien ermöglichen eine hohe Detailauflösung und glatte Oberflächen, die für Komponenten in der Medizin-, Zahn- und Elektronikindustrie unerlässlich sind. Fortschritte bei Elastomerharzen verbessern Festigkeit und Flexibilität. Die zunehmende Verbreitung digitaler Fertigungstechnologien im Gesundheitswesen und bei hochwertigen Konsumgütern unterstützt dieses Wachstum. Dieser Trend positioniert photopolymerbasierte Technologien als wichtige Wachstumstreiber.

• Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt in die Segmente Automobil, Konsumgüter, Luft- und Raumfahrt/Verteidigung sowie Medizin/Zahnmedizin unterteilt. Das Automobilsegment erzielte 2025 den größten Umsatzanteil, getrieben durch die Nachfrage nach leichten, flexiblen und langlebigen Bauteilen. 3D-gedruckte Elastomere werden für Dichtungen, Innenausstattungsteile und Prototypen eingesetzt. Automobilhersteller nutzen die additive Fertigung, um Lieferzeiten zu verkürzen und individuelle Designs zu ermöglichen. Der Trend zur Elektromobilität verstärkt die Nachfrage nach Elastomeren zusätzlich. Die starke Integration des 3D-Drucks in die automobile Forschung und Entwicklung sichert die Marktführerschaft.

Der Medizin- und Dentalbereich wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, begünstigt durch den zunehmenden Einsatz patientenspezifischer Geräte. Elastomere finden breite Anwendung in der Kieferorthopädie, Prothetik, bei chirurgischen Schablonen und tragbaren medizinischen Komponenten. Die Möglichkeit, individualisierte, biokompatible Teile herzustellen, fördert die Akzeptanz. Steigende Investitionen in die digitale Medizintechnik beschleunigen das Wachstum. Präzision, Komfort und schnelle Produktionskapazitäten positionieren diesen Bereich als den am schnellsten wachsenden.

Regionale Analyse des Marktes für 3D-Druck-Elastomere

- Nordamerika dominierte 2025 den Markt für 3D-Druck-Elastomere mit dem größten Umsatzanteil von rund 45 %, angetrieben durch die starke Verbreitung additiver Fertigungsverfahren in der Automobil-, Luft- und Raumfahrt- sowie Gesundheitsindustrie.

- Die Hersteller in der Region schätzen die Designflexibilität, die Möglichkeiten zur schnellen Prototypenerstellung und die Leistungsvorteile, die elastomerbasierte 3D-Druckmaterialien für funktionale und Endprodukte bieten, sehr.

- Diese breite Akzeptanz wird durch eine fortschrittliche Fertigungsinfrastruktur, hohe F&E-Ausgaben und die frühzeitige Integration von Industrie-4.0-Praktiken unterstützt und positioniert 3D-gedruckte Elastomere als wichtige Materialwahl für industrielle Innovationen.

Markteinblicke für Elastomere im US-amerikanischen 3D-Druck

Der US-amerikanische Markt für 3D-Druck-Elastomere wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch die starke Nachfrage aus den Bereichen Automobil-Prototypenbau, Medizintechnik und Luft- und Raumfahrt. Unternehmen setzen zunehmend auf elastomere Materialien zur Entwicklung leichter, flexibler und kundenspezifischer Bauteile. Die Präsenz führender 3D-Druckerhersteller, Materiallieferanten und Technologieentwickler stärkt das Marktwachstum zusätzlich. Steigende Investitionen in die digitale Fertigung und die rasante Produktentwicklung beschleunigen die Akzeptanz in Industrie und Gesundheitswesen.

Einblick in den europäischen Markt für 3D-Druck-Elastomere

Der europäische Markt für 3D-Druck-Elastomere wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Fokus auf fortschrittliche Fertigung, Nachhaltigkeit und Präzisionstechnik. Unterstützt wird das Wachstum durch den zunehmenden Einsatz additiver Fertigung in der Automobil-, Luft- und Raumfahrt- sowie Konsumgüterindustrie. Europäische Hersteller legen Wert auf Materialeffizienz und Recyclingfähigkeit und fördern so die Anwendung elastomerbasierter Lösungen. Der Ausbau industrieller 3D-Druckzentren in der Region trägt zusätzlich zur Marktentwicklung bei.

Markteinblicke für 3D-Druck-Elastomere in Großbritannien

Der britische Markt für 3D-Druck-Elastomere wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Nutzung additiver Fertigung im Gesundheitswesen, in der Luft- und Raumfahrt sowie in Forschungseinrichtungen. Die Nachfrage nach individualisierten Medizinprodukten und flexiblen Bauteilen treibt die Materialverwendung weiter an. Die starke akademische Forschungslandschaft des Landes und staatlich geförderte Innovationsprogramme tragen zur Marktexpansion bei. Der steigende Einsatz von 3D-Druck in der Prototypenfertigung und Kleinserienproduktion unterstützt das Wachstum weiterhin.

Einblick in den deutschen Markt für 3D-Druck-Elastomere

Der deutsche Markt für 3D-Druck-Elastomere wird voraussichtlich ein beachtliches Wachstum verzeichnen, angetrieben durch die starke Automobil- und Industriebasis des Landes. Deutsche Hersteller setzen zunehmend auf Elastomere für Funktionsprototypen und Endprodukte, die Langlebigkeit und Flexibilität erfordern. Der Fokus auf hochwertige Konstruktion, Automatisierung und digitale Produktionsprozesse stützt die Materialnachfrage. Die Integration der additiven Fertigung in industrielle Lieferketten beschleunigt das Marktwachstum.

Markteinblicke für 3D-Druck-Elastomere im asiatisch-pazifischen Raum

Der Markt für 3D-Druck-Elastomere im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der Ausbau der Produktionskapazitäten und die zunehmende Verbreitung von 3D-Drucktechnologien. Länder wie China, Japan und Indien verzeichnen eine steigende Nachfrage nach Elastomeren in den Bereichen Automobil, Elektronik und Gesundheitswesen. Staatliche Initiativen zur Förderung fortschrittlicher Fertigungsmethoden und lokaler Produktion unterstützen das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für 3D-Druck-Elastomere

Der japanische Markt für 3D-Druck-Elastomere gewinnt aufgrund der starken Nachfrage nach Präzisionsfertigung und fortschrittlichen Materiallösungen zunehmend an Dynamik. Japanische Unternehmen setzen vermehrt auf elastomerbasierte 3D-Druckverfahren für Robotik, Elektronik und Medizintechnik. Der Fokus auf leistungsstarke, kompakte und flexible Bauteile treibt die Verbreitung dieser Technologie voran. Kontinuierliche Innovationen in der Materialwissenschaft und den additiven Fertigungstechnologien unterstützen nachhaltiges Wachstum.

Markteinblicke für 3D-Druck-Elastomere in China

Der chinesische Markt für 3D-Druck-Elastomere wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies wird durch das rasante industrielle Wachstum, die expandierende heimische Produktion und die starke Verbreitung additiver Fertigungstechnologien begünstigt. Chinas Position als globaler Produktionsstandort treibt den großflächigen Einsatz von Elastomeren für Prototypen und Serienfertigung voran. Die Verfügbarkeit kostengünstiger Materialien und steigende Investitionen in intelligente Fertigung sind Schlüsselfaktoren für die Marktexpansion in verschiedenen Branchen.

Marktanteil von 3D-Druck-Elastomeren

Die Elastomerindustrie für den 3D-Druck wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stratasys Ltd. (USA)

- Materialise NV (Belgien)

- EnvisionTEC GmbH (Deutschland)

- 3D Systems, Inc. (USA)

- Autodesk Inc. (USA)

- General Electric Company (USA)

- Made In Space, Inc. (USA)

- Canon Inc. (Japan)

- voxeljet AG (Deutschland)

- BASF SE (Deutschland)

- Arkema SA (Frankreich)

- Evonik Industries AG (Deutschland)

- Henkel AG & Co. KGaA (Deutschland)

- Covestro AG (Deutschland)

- SABIC (Saudi-Arabien)

Neueste Entwicklungen auf dem globalen Markt für 3D-Druck-Elastomere

- Im September 2024 brachte 3D Systems eine neue Produktlinie von Elastomeren speziell für medizinische Anwendungen wie Prothesen und Implantate auf den Markt und stärkte damit seine Position im Gesundheitssektor. Diese Produkteinführung trägt der steigenden Nachfrage nach personalisierten, flexiblen und biokompatiblen Materialien Rechnung und ermöglicht fortschrittliche, patientenspezifische Lösungen. Durch die Erweiterung seines Portfolios an medizinischen Elastomeren verbessert 3D Systems seine Wettbewerbsposition in einem wachstumsstarken und margenstarken Endmarkt. Diese Entwicklung spiegelt den allgemeinen Markttrend hin zu individualisierter Medizintechnik mittels additiver Fertigungstechnologien wider.

- Im August 2024 gab Stratasys eine strategische Partnerschaft mit einem führenden Automobilhersteller bekannt, um kundenspezifische Elastomerkomponenten für Elektrofahrzeuge zu entwickeln und damit seine Position im Automobilsektor zu stärken. Diese Zusammenarbeit entspricht der steigenden Nachfrage nach leichten und langlebigen Materialien, die für die Produktion von Elektrofahrzeugen unerlässlich sind. Die Partnerschaft stärkt die Marktpräsenz von Stratasys durch die Unterstützung nachhaltiger Fertigungspraktiken und die Entwicklung von Fahrzeugen der nächsten Generation. Sie unterstreicht zudem die wachsende Bedeutung des elastomerbasierten 3D-Drucks für Innovationen in der Automobilindustrie.

- Im Juli 2024 präsentierte BASF eine neue Elastomerformulierung, die die mechanischen Eigenschaften von 3D-gedruckten Bauteilen deutlich verbessert und damit die führende Position des Unternehmens im Bereich Materialinnovationen stärkt. Die verbesserte Steifigkeit und Flexibilität erweitern die Einsatzmöglichkeiten von Elastomeren in funktionalen und industriellen Endanwendungen. Diese Entwicklung positioniert BASF als wichtigen Akteur bei der Festlegung von Leistungsstandards im Markt für 3D-Druck-Elastomere. Die Innovation dürfte den Wettbewerb verschärfen und die Einführung von Hochleistungselastomeren beschleunigen.

- Im November 2020 ging die BASF SE eine Partnerschaft mit Photocentric Ltd. ein, um die Daylight-Produktlinie Ultracur3D EPD für 3D-Druckanwendungen wie Prototypenbau, Konstruktion und Serienfertigung von Automobilteilen auf den Markt zu bringen. Diese Harze bieten ein optimales Verhältnis von Steifigkeit und Flexibilität und erfüllen damit anspruchsvolle industrielle Anforderungen. Die Zusammenarbeit stärkte die Marktpräsenz der BASF im Bereich photopolymerbasierter Elastomere und erweiterte ihre Reichweite in der Automobilindustrie. Dieser Schritt trug zur breiteren Anwendung von Elastomerharzen in der Serienfertigung bei.

- Im Januar 2020 entwickelte 3D Systems die Figure 4 Jewelry Solution, eine für den Markt für 3D-gedruckten Schmuck optimierte Technologie, die die Leistungsfähigkeit der Figure 4-Plattform weiter stärkte. Diese Lösung erfüllte die Anforderungen an Präzision, Flexibilität und Skalierbarkeit in der Schmuckherstellung. Die Entwicklung festigte die Position von 3D Systems in spezialisierten, designintensiven Anwendungen des Elastomer- und Harzdrucks. Sie unterstützte zudem die Marktexpansion durch die Ermöglichung effizienter Massenindividualisierung im Schmucksegment.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.