Global 3d Printing High Performance Plastic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

180.50 Million

USD

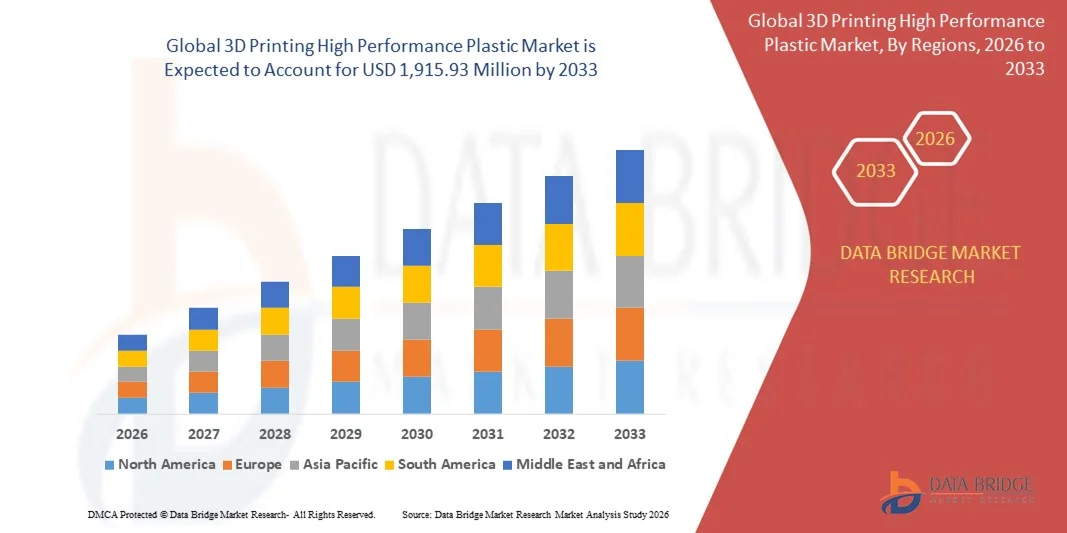

1,915.93 Million

2025

2033

USD

180.50 Million

USD

1,915.93 Million

2025

2033

| 2026 –2033 | |

| USD 180.50 Million | |

| USD 1,915.93 Million | |

| % | |

|

Globale Marktsegmentierung für Hochleistungskunststoffe im 3D-Druck nach Typ (Polyamid (PA), Polyetheramid (PEI), Polyetheretherketon (PEEK) und Polyetherketonketon (PEKK) sowie verstärkte Hochleistungskunststoffe), Form (Filament und Granulat sowie Pulver), Technologie (Schmelzschichtverfahren (FDM) und Selektives Lasersintern (SLS)), Anwendung (Prototypenbau, Werkzeugbau und Fertigung funktionaler Teile), Endverbrauchsbranche (Medizin und Gesundheitswesen, Luft- und Raumfahrt, Transportwesen, Öl und Gas, Elektrotechnik und Elektronik sowie Konsumgüter und Industrie) – Branchentrends und Prognose bis 2033

Marktgröße für Hochleistungskunststoffe im 3D-Druck

- Der globale Markt für Hochleistungskunststoffe im 3D-Druck wurde im Jahr 2025 auf 180,50 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 1.915,93 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 34,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung additiver Fertigungsverfahren in der Luft- und Raumfahrt-, Automobil- und Gesundheitsbranche angetrieben.

- Die steigende Nachfrage nach leichten, langlebigen und hitzebeständigen Materialien in industriellen Anwendungen treibt den Bedarf an Hochleistungskunststoffen voran.

Marktanalyse für Hochleistungskunststoffe im 3D-Druck

- Der Markt für Hochleistungskunststoffe im 3D-Druckverfahren verzeichnet ein rasantes Wachstum, da die Industrie nach fortschrittlichen Materialien sucht, die überlegene mechanische Eigenschaften, chemische Beständigkeit und thermische Stabilität bieten.

- Die gestiegenen Leistungsanforderungen für Endanwendungen, verbunden mit dem Trend hin zu kundenspezifischer und bedarfsorientierter Fertigung, beeinflussen die Marktdynamik maßgeblich.

- Nordamerika dominierte 2025 den Markt für Hochleistungskunststoffe im 3D-Druck und erzielte den größten Umsatzanteil. Treiber dieses Erfolgs war die zunehmende Verbreitung additiver Fertigungsverfahren in der Luft- und Raumfahrt, der Automobilindustrie und im Industriesektor.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Hochleistungskunststoffe im 3D-Druckverfahren verzeichnet werden. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die wachsende industrielle Basis, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung fortschrittlicher Fertigungstechnologien.

- Polyetheretherketon (PEEK) hielt 2025 den größten Marktanteil, da es aufgrund seiner überlegenen mechanischen Festigkeit, thermischen Stabilität und chemischen Beständigkeit ideal für Anwendungen mit hoher Belastung und hohen Temperaturen geeignet ist. Es findet breite Anwendung in der Luft- und Raumfahrt, der Automobilindustrie und der Medizintechnik für kritische Bauteile, die Langlebigkeit und Präzision erfordern.

Berichtsumfang und Marktsegmentierung für Hochleistungskunststoffe im 3D-Druck

|

Attribute |

3D-Druck von Hochleistungskunststoffen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Arkema (Frankreich) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Hochleistungskunststoffe im 3D-Druck

Zunehmende Verbreitung von Hochleistungsmaterialien und additiver Fertigung

- Der zunehmende Fokus auf leichte, langlebige und hitzebeständige Materialien prägt den Markt für Hochleistungskunststoffe im 3D-Druck maßgeblich. Branchen bevorzugen vermehrt Kunststoffe mit überlegenen mechanischen, thermischen und chemischen Eigenschaften. Hochleistungskunststoffe gewinnen an Bedeutung, da sie die Bauteilleistung, Dimensionsstabilität und Zuverlässigkeit verbessern, ohne die Designflexibilität einzuschränken. Dieser Trend fördert ihre Anwendung in der Luft- und Raumfahrt, der Automobilindustrie, dem Gesundheitswesen und anderen Industriezweigen und regt Hersteller zu Innovationen mit neuen Polymerformulierungen an, die den sich wandelnden technischen Anforderungen gerecht werden.

- Das wachsende Bewusstsein für Nachhaltigkeit, Kosteneffizienz und bedarfsgerechte Produktion hat die Nachfrage nach Hochleistungskunststoffen im 3D-Druck beschleunigt. Hersteller suchen aktiv nach Materialien, die das Gewicht reduzieren, die Energieeffizienz verbessern und die Lebensdauer von Bauteilen verlängern. Dies führt zu Partnerschaften zwischen Polymerlieferanten und Unternehmen der additiven Fertigung, um die funktionalen und betrieblichen Vorteile zu optimieren.

- Branchentrends hin zu Leichtbau, Individualisierung und Rapid Prototyping beeinflussen Kauf- und Einführungsentscheidungen. Unternehmen legen dabei Wert auf Materialleistung, Zuverlässigkeit und Kompatibilität mit verschiedenen 3D-Drucktechnologien. Diese Faktoren helfen Marken, sich in einem wettbewerbsintensiven Markt zu differenzieren und Vertrauen bei industriellen Endanwendern aufzubauen.

- Beispielsweise erweiterten Stratasys in den USA und Evonik in Deutschland im Jahr 2024 ihr Portfolio an Hochleistungskunststoffen für die additive Fertigung und führten neue, mit FDM- und SLS-Technologien kompatible Typen ein. Ziel dieser Produkteinführungen war es, die steigende Nachfrage nach hochfesten, temperatur- und chemikalienbeständigen Bauteilen in der Automobil-, Luft- und Raumfahrt- sowie Medizintechnik zu decken. Die Materialien wurden zudem als geeignet für schnelles Prototyping und Kleinserienfertigung beworben, um die Akzeptanz bei Industriekunden zu erhöhen.

- Die Nachfrage nach Hochleistungskunststoffen aus dem 3D-Druck wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Materialentwicklung und der Beibehaltung einer mit herkömmlichen technischen Kunststoffen vergleichbaren Leistung ab. Hersteller konzentrieren sich daher auf die Verbesserung der Skalierbarkeit, der Materialkonsistenz und der Prozesskompatibilität, um eine breitere Akzeptanz und langfristiges Marktwachstum zu fördern.

Marktdynamik von Hochleistungskunststoffen im 3D-Druck

Treiber

Zunehmende Verwendung von Hochleistungspolymeren in industriellen Anwendungen

- Die steigende industrielle Nachfrage nach leichten, langlebigen und hitzebeständigen Kunststoffen treibt das Wachstum des Marktes für Hochleistungskunststoffe im 3D-Druckverfahren maßgeblich an. Unternehmen ersetzen zunehmend konventionelle Materialien durch Hochleistungspolymere, um die Bauteilleistung zu verbessern, das Gewicht zu reduzieren und die Designflexibilität zu erhöhen. Dies fördert die Anwendung in der Luft- und Raumfahrt, der Automobilindustrie und der Medizintechnik.

- Die zunehmenden Einsatzmöglichkeiten in den Bereichen Prototypenbau, Werkzeugbau, Serienteile und kundenspezifische Komponenten beeinflussen das Marktwachstum. Hochleistungskunststoffe tragen zur Verbesserung der mechanischen Festigkeit, der chemischen Beständigkeit und der thermischen Stabilität bei und erhalten gleichzeitig die Designvielfalt, sodass Hersteller strenge industrielle Anforderungen erfüllen können.

- Anbieter additiver Fertigungsverfahren fördern aktiv Hochleistungskunststoffe durch Produktinnovationen, technischen Support und Schulungsprogramme. Diese Bemühungen werden durch die wachsende Nachfrage der Industrie nach Rapid Prototyping, Kleinserienfertigung und kundenspezifischer Fertigung verstärkt und begünstigen die Zusammenarbeit zwischen Materiallieferanten und 3D-Druckdienstleistern.

- So berichteten beispielsweise BASF in Deutschland und 3D Systems in den USA im Jahr 2023 über eine verstärkte Nutzung von Hochleistungspolymeren im industriellen 3D-Druck für Anwendungen in der Luft- und Raumfahrt sowie der Automobilindustrie. Diese Expansion folgte der gestiegenen Nachfrage nach leichten, langlebigen und temperaturbeständigen Bauteilen, was zu Folgeaufträgen und einer Differenzierung der Materialien führte. Beide Unternehmen legten Wert auf Materialzertifizierung und Prozesssicherheit, um das Vertrauen der industriellen Anwender zu stärken.

- Die steigende Nachfrage nach additiver Fertigung fördert zwar das Wachstum, doch eine breitere Akzeptanz hängt von Kostenoptimierung, Materialverfügbarkeit und Kompatibilität mit verschiedenen 3D-Drucktechnologien ab. Investitionen in Forschung und Entwicklung, nachhaltige Beschaffung und die Entwicklung fortschrittlicher Polymere sind entscheidend, um die globale Nachfrage zu decken und wettbewerbsfähig zu bleiben.

Zurückhaltung/Herausforderung

Hohe Materialkosten und geringes Bewusstsein im Vergleich zu herkömmlichen Polymeren

- Die vergleichsweise höheren Kosten von Hochleistungskunststoffen für den 3D-Druck im Vergleich zu Standardkunststoffen stellen weiterhin eine zentrale Herausforderung dar und schränken die Akzeptanz bei kostensensiblen Industrieanwendern ein. Höhere Rohstoffkosten und spezielle Verarbeitungsanforderungen tragen zu höheren Preisen bei und beeinträchtigen die Marktdurchdringung.

- Das Bewusstsein für die materiellen Vorteile ist nach wie vor uneinheitlich, insbesondere in Schwellenländern, in denen die additive Fertigung noch in der Entwicklung ist. Ein begrenztes Verständnis der funktionalen Vorteile hemmt die Akzeptanz in bestimmten Industriesegmenten und verlangsamt die Innovationsaufnahme.

- Herausforderungen in der Lieferkette und im Vertrieb beeinträchtigen ebenfalls das Marktwachstum, da Hochleistungspolymere spezielle Handhabung, Lagerung und Transport erfordern. Die Materialkonsistenz und die kürzere Haltbarkeit einiger Polymere erhöhen die Betriebskosten und erfordern Investitionen in kontrollierte Umgebungen und Logistikmanagement.

- Beispielsweise berichteten industrielle Anwender in Indien und Südostasien im Jahr 2024 von einer langsameren Einführung von Hochleistungskunststoffen für den 3D-Druck. Gründe hierfür waren höhere Kosten und ein begrenztes Wissen über die Vorteile des Materials gegenüber herkömmlichen Polymeren. Logistik und technischer Support stellten zusätzliche Hürden dar, die einige Hersteller dazu veranlassten, die Materialeinführung zu verzögern.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Materialproduktion, den Ausbau der Vertriebsnetze und gezielte Schulungsmaßnahmen für industrielle Anwender. Die Zusammenarbeit mit Dienstleistern, Materiallieferanten und Zertifizierungsstellen kann dazu beitragen, langfristiges Wachstumspotenzial zu erschließen. Darüber hinaus ist die Entwicklung kostengünstiger Hochleistungspolymere und die Förderung ihrer funktionalen und ökologischen Vorteile für eine breite Akzeptanz unerlässlich.

Marktübersicht für Hochleistungskunststoffe im 3D-Druck

Der Markt ist segmentiert nach Typ, Form, Technologie, Anwendung und Endverbrauchsbranche.

- Nach Typ

Basierend auf dem Materialtyp ist der Markt für Hochleistungskunststoffe im 3D-Druck in Polyamid (PA), Polyetheramid (PEI), Polyetheretherketon (PEEK), Polyetherketonketon (PEKK) und verstärkte Hochleistungskunststoffe unterteilt. Polyetheretherketon (PEEK) erzielte 2025 den größten Marktanteil aufgrund seiner überlegenen mechanischen Festigkeit, thermischen Stabilität und chemischen Beständigkeit, wodurch es sich für Anwendungen mit hoher Belastung und hohen Temperaturen eignet. Es findet breite Anwendung in der Luft- und Raumfahrt, der Automobilindustrie und der Medizintechnik für kritische Bauteile, die Langlebigkeit und Präzision erfordern.

Für das Segment Polyetheramid (PEI) wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Hitzebeständigkeit, die Dimensionsstabilität und die Eignung für leichte Funktionsteile in der Luft- und Raumfahrt sowie der Automobilindustrie. Die zunehmende Beliebtheit von PEI wird zudem durch die steigende Anwendung in der Elektronik, im Werkzeugbau und in der kundenspezifischen Fertigung begünstigt.

- Nach Formular

Basierend auf der Darreichungsform ist der Markt in Filamente, Pellets und Pulver unterteilt. Das Filamentsegment erzielte 2025 den größten Umsatzanteil, was auf seine Kompatibilität mit dem Fused Deposition Modelling (FDM)-Verfahren, die einfache Anwendung beim Prototyping und die breite Verfügbarkeit verschiedener Materialqualitäten zurückzuführen ist. Filamente ermöglichen kostengünstiges Rapid Prototyping und die Kleinserienfertigung für industrielle und medizinische Anwendungen.

Das Segment der Pulvermetallurgie wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen. Unterstützt wird dies durch die zunehmende Verbreitung des selektiven Lasersinterns (SLS), das die Herstellung komplexer Geometrien und hochpräziser Funktionsteile ermöglicht. Zudem wird das Segment durch die steigende industrielle Nachfrage nach langlebigen Endkomponenten und kundenspezifischen Lösungen in der Luft- und Raumfahrt sowie der Automobilindustrie angetrieben.

- Durch Technologie

Technologisch gesehen ist der Markt in Fused Deposition Modelling (FDM) und Selective Laser Sintering (SLS) unterteilt. Das FDM-Segment hielt 2025 den größten Marktanteil, was auf die kostengünstige Anwendung, die industrielle Verbreitung und die Vielseitigkeit mit verschiedenen Hochleistungskunststofffilamenten zurückzuführen ist. Es wird in zahlreichen Endverbraucherbranchen für Prototypen, Werkzeuge und Funktionsteile eingesetzt.

Dem SLS-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch seine Fähigkeit, komplexe Geometrien, hochfeste Funktionsbauteile und Leichtbauteile herzustellen. Der zunehmende Fokus der Industrie auf Individualisierung, Effizienz und bedarfsgerechte Fertigung fördert die Verbreitung der SLS-Technologie in der Luft- und Raumfahrt, im Gesundheitswesen und in der Automobilindustrie zusätzlich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Prototypenbau sowie Werkzeug- und Bauteilfertigung unterteilt. Das Segment Prototypenbau erzielte 2025 den größten Umsatzanteil, getrieben durch den steigenden Bedarf an schneller Produktentwicklung, kosteneffizienten Designtests und iterativen Verbesserungen. Diese Anwendung ermöglicht es Unternehmen, die Markteinführungszeit zu verkürzen und innovative Designs ohne hohe Produktionsinvestitionen zu erproben.

Der Werkzeug- und Bauteilfertigungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch die zunehmende industrielle Nutzung additiver Fertigung für Endkomponenten. Zusätzliches Wachstumspotenzial bietet die Nachfrage nach leichten, hochfesten Bauteilen in der Luft- und Raumfahrt, der Automobilindustrie und der Medizintechnik, die eine verbesserte betriebliche Effizienz und Leistung ermöglicht.

- Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt in die Segmente Medizin und Gesundheitswesen, Luft- und Raumfahrt/Verteidigung, Transportwesen, Öl und Gas, Elektrotechnik und Elektronik sowie Konsumgüter und Industrie unterteilt. Das Segment Luft- und Raumfahrt/Verteidigung hielt 2025 den größten Marktanteil, getrieben durch die hohe Nachfrage nach leichten, langlebigen und temperaturbeständigen Bauteilen. Dieses Segment profitiert von strengen Industriestandards und dem zunehmenden Einsatz von 3D-gedruckten Materialien für strukturelle und funktionale Anwendungen.

Der Medizin- und Gesundheitssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Verbreitung von 3D-gedruckten chirurgischen Instrumenten, Implantaten, Prothesen und individualisierten Medizinprodukten. Zusätzlich wird das Wachstum durch steigende Investitionen im Gesundheitswesen, die alternde Bevölkerung und den Bedarf an patientenspezifischen Lösungen begünstigt, die die Behandlungsergebnisse verbessern und die Kosten senken.

Regionale Analyse des Marktes für Hochleistungskunststoffe im 3D-Druck

- Nordamerika dominierte 2025 den Markt für Hochleistungskunststoffe im 3D-Druck und erzielte den größten Umsatzanteil. Treiber dieses Erfolgs war die zunehmende Verbreitung additiver Fertigungsverfahren in der Luft- und Raumfahrt, der Automobilindustrie und im Industriesektor.

- Hersteller und Endverbraucher in der Region schätzen die überlegenen mechanischen, thermischen und chemischen Eigenschaften von Hochleistungskunststoffen sehr, die die Herstellung leichter, langlebiger und präziser Bauteile für Prototypen und die Produktion funktionaler Teile ermöglichen.

- Diese breite Akzeptanz wird zusätzlich durch eine fortschrittliche Fertigungsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie ein wachsendes Bewusstsein für die Vorteile der additiven Fertigung unterstützt, wodurch sich der 3D-Druck von Hochleistungskunststoffen als bevorzugte Lösung für industrielle Anwendungen etabliert.

Einblick in den US-Markt für Hochleistungskunststoffe im 3D-Druck

Der US-Markt erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Verbreitung additiver Fertigungstechnologien und die steigende Nachfrage nach leichten, hochfesten Bauteilen. Branchen wie Luft- und Raumfahrt, Automobilindustrie und Gesundheitswesen setzen verstärkt auf Hochleistungskunststoffe für Funktionsteile, Prototypen und Werkzeuge. Kontinuierliche Investitionen in Forschung und Entwicklung, Innovationen bei Polymerformulierungen und die Integration mit fortschrittlichen 3D-Drucksystemen tragen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Hochleistungskunststoffe im 3D-Druck

Der europäische Markt dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Industriestandards, die steigende Nachfrage nach Hochleistungs- und hitzebeständigen Werkstoffen sowie die zunehmende Verbreitung additiver Fertigung für Endprodukte. Der wachsende Fokus auf Leichtbau, Individualisierung und nachhaltige Produktion fördert das Marktwachstum in den Bereichen Luft- und Raumfahrt, Automobilindustrie und Medizintechnik.

Einblick in den deutschen Markt für Hochleistungskunststoffe im 3D-Druck

Der deutsche Markt dürfte von 2026 bis 2033 ein rasantes Wachstum verzeichnen, angetrieben durch technologische Innovationen, eine starke industrielle Infrastruktur und ein zunehmendes Bewusstsein für Hochleistungsmaterialien. Der Fokus des Landes auf Präzisionstechnik, umweltfreundliche Produktion und die Verwendung fortschrittlicher Polymere fördert den 3D-Druck in der Luft- und Raumfahrt, der Automobilindustrie und der industriellen Fertigung.

Einblick in den asiatisch-pazifischen Markt für Hochleistungskunststoffe im 3D-Druck

Der asiatisch-pazifische Markt dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die rasante Industrialisierung in Ländern wie China, Japan und Indien. Die wachsende Verbreitung additiver Fertigungsverfahren sowie staatliche Initiativen zur Förderung fortschrittlicher Fertigungstechnologien unterstützen die Marktexpansion.

Einblick in den japanischen Markt für Hochleistungskunststoffe im 3D-Druck

Der japanische Markt dürfte aufgrund seiner Hightech-Kultur, der rasanten industriellen Modernisierung und der Nachfrage nach präzisionsgefertigten Bauteilen von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Die Verbreitung wird durch Branchen vorangetrieben, die leichte, hitzebeständige und chemisch stabile Komponenten benötigen, wobei fortschrittliche 3D-Drucksysteme zunehmend in der Luft- und Raumfahrt, der Automobilindustrie und im Gesundheitswesen integriert werden.

Einblick in den chinesischen Markt für Hochleistungskunststoffe im 3D-Druck

Der chinesische Markt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende industrielle Basis des Landes, die zunehmende Verbreitung additiver Fertigungsverfahren und die steigende Nachfrage nach Hochleistungskomponenten in der Luft- und Raumfahrt, der Automobilindustrie und anderen Industriezweigen zurückzuführen. Der Trend zu intelligenten Fabriken, die Verfügbarkeit kostengünstiger Hochleistungspolymere und die starke heimische Fertigungskompetenz sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von Hochleistungskunststoffen im 3D-Druck

Die Branche für Hochleistungskunststoffe im 3D-Druck wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Arkema (Frankreich)

• DSM (Niederlande)

• Stratasys, Ltd. (USA)

• 3D Systems, Inc. (USA)

• EOS (Deutschland)

• Evonik Industries AG (Deutschland)

• Victrex plc. (Großbritannien)

• Solvay (Belgien)

• Oxford Performance Materials (USA)

• SABIC (Saudi-Arabien)

• ENVISIONTEC INC. (Deutschland)

• HP Development Company, LP (USA)

• PolyOne Corporation (USA)

• BASF SE (Deutschland)

• Filament 3D Printing (USA)

• 3DXTECH (USA)

• DuPont (USA)

• Lehmann & Voss & Co. KG (Deutschland)

• TORAY INDUSTRIES, INC. (Japan)

• TreeD Filaments (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Hochleistungskunststoffe im 3D-Druck

- Im Mai 2025 ging Evonik Industries eine strategische Partnerschaft mit 3DChimera für den Vertrieb der 3D-Druckpulver PA12 von Evonik in den USA ein. Die Zusammenarbeit konzentriert sich auf die hochwertigen INFINAM-Pulver von Evonik, darunter Varianten mit hoher Flexibilität, Temperaturbeständigkeit, Steifigkeit und Rußanteil. Diese Entwicklung soll die Verfügbarkeit fortschrittlicher Materialien für den industriellen 3D-Druck verbessern, Hersteller bei der Produktion langlebiger Hochleistungsbauteile unterstützen und die Anwendung in der Luft- und Raumfahrt, der Automobilindustrie und im Maschinenbau vorantreiben.

- Im Juni 2024 brachte Nano Dimensions (Markforged) Vega auf den Markt, ein Hochleistungsfilament für den 3D-Druck von Luft- und Raumfahrtkomponenten mit dem FX20-Drucker. Vega bietet außergewöhnliche Festigkeit und ermöglicht gleichzeitig deutliche Vorteile hinsichtlich Gewichtsreduzierung, Kosteneffizienz und kürzerer Produktionszyklen. Diese Markteinführung stärkt die Akzeptanz fortschrittlicher Filamente in der Luft- und Raumfahrt sowie im Verteidigungsbereich und fördert Innovationen bei leichten und hochfesten 3D-gedruckten Bauteilen.

- Im September 2023 schlossen Evonik und Lehvoss eine strategische Partnerschaft für den industriellen 3D-Druck. Im Rahmen dieser Partnerschaft entwickelte Lehvoss neue LUVOSINT-Formulierungen auf Basis der PA613-Polymerchemie von Evonik. Ziel der Entwicklung ist die Erweiterung des Portfolios an Hochleistungs-Industriepulvern mit verbesserten thermischen und mechanischen Eigenschaften. Die Zusammenarbeit soll die industrielle Anwendung des 3D-Drucks beschleunigen, insbesondere bei Anwendungen, die langlebige und präzisionsgefertigte Bauteile erfordern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.