Global 3d Printing Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.01 Billion

USD

15.83 Billion

2024

2032

USD

4.01 Billion

USD

15.83 Billion

2024

2032

| 2025 –2032 | |

| USD 4.01 Billion | |

| USD 15.83 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-Druck medizinischer Geräte nach Produkt (Geräte, Materialien, Dienstleistungen und Software), Technologie (Laserstrahlschmelzen, Photopolymerisation, Tropfenabscheidung/Extrusionsbasierte Technologien, Elektronenstrahlschmelzen, dreidimensionales Drucken/Kleben/Binder Jetting und andere Technologien), Anwendung (Chirurgische Führungen, chirurgische Instrumente, Standardprothesen und -implantate, kundenspezifische Prothesen und Implantate, Produkte aus Gewebezüchtung, Hörgeräte, tragbare medizinische Geräte und andere Anwendungen), Endbenutzer (Krankenhäuser und chirurgische Zentren, zahnärztliche und orthopädische Kliniken, akademische Einrichtungen und Forschungslabore, Pharma-Biotech- und Medizingeräteunternehmen sowie klinische Forschungsorganisationen) – Branchentrends und Prognose bis 2032

Marktgröße für 3D-Druck medizinischer Geräte

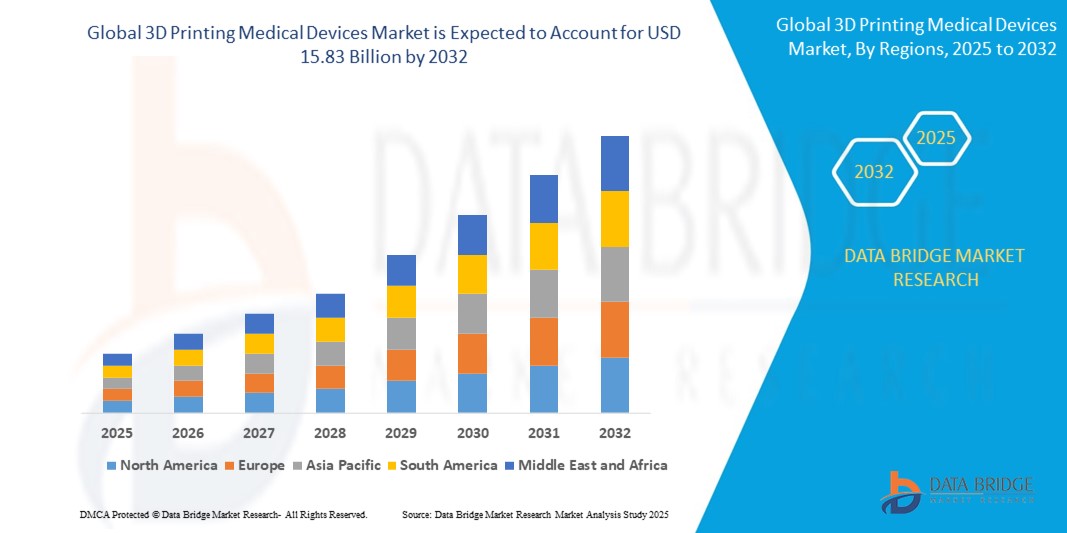

- Der globale Markt für medizinische Geräte im 3D-Druck hatte im Jahr 2024 ein Volumen von 4,01 Milliarden US-Dollar und dürfte bis 2032 15,83 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 18,72 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch Fortschritte bei biokompatiblen Materialien und die steigende Nachfrage nach patientenspezifischen medizinischen Lösungen vorangetrieben.

- Die zunehmende Verwendung individueller Prothesen, orthopädischer Implantate und zahnmedizinischer Geräte verbessert die klinischen Ergebnisse und erhöht den Komfort und die Zufriedenheit der Patienten.

- Kontinuierliche Innovationen in 3D-Drucktechnologien wie Bioprinting und Multimaterialdruck ermöglichen die Herstellung komplexer, hochpräziser medizinischer Geräte zu geringeren Kosten und mit kürzeren Vorlaufzeiten.

Marktanalyse für 3D-Druck medizinischer Geräte

- Der Markt für medizinische Geräte im 3D-Druck verzeichnet ein starkes Wachstum aufgrund der zunehmenden Integration fortschrittlicher Drucktechnologien, die die Herstellung hochgradig individueller medizinischer Lösungen ermöglichen, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind.

- Dieser Trend verändert die Fertigungslandschaft im Gesundheitswesen, indem er schnelleres Prototyping, weniger Abfall und eine kostengünstige Kleinserienproduktion komplexer medizinischer Komponenten ermöglicht.

- Nordamerika dominiert den Markt für 3D-Druck medizinischer Geräte mit einem Anteil von 45,05 % im Jahr 2024, angetrieben durch schnelle technologische Fortschritte und starke Investitionen in personalisierte Gesundheitslösungen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung und des steigenden verfügbaren Einkommens die am schnellsten wachsende Region im Markt für 3D-Druck- Medizinprodukte sein .

- Das Segment der kundenspezifischen Prothesen und Implantate dominiert den Marktanteil von 55,05 % im Jahr 2024, was auf die steigende Nachfrage nach patientenspezifischen Lösungen zurückzuführen ist, die Passform, Komfort und klinische Ergebnisse verbessern.

Berichtsumfang und Marktsegmentierung für 3D-Druck-Medizinprodukte

|

Eigenschaften |

Wichtige Markteinblicke im 3D-Druck medizinischer Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für 3D-Druck medizinischer Geräte

„Aufstieg personalisierter Lösungen im Medizinproduktedruck“

- Der aktuelle Markt für 3D-gedruckte medizinische Geräte wird zunehmend vom Trend zur patientenspezifischen Anpassung in der medizinischen Versorgung geprägt

- Gesundheitsdienstleister nutzen 3D-Drucktechnologien, um Implantate und Instrumente zu entwickeln, die auf individuelle anatomische Bedürfnisse zugeschnitten sind

- Dieser Trend ermöglicht eine schnellere Behandlungsplanung und verbessert die chirurgische Präzision durch besser passende medizinische Komponenten

- Durch die individuelle Anpassung wird zudem das Risiko von Komplikationen verringert und die Genesungszeit der Patienten durch eine effektivere Geräteleistung verbessert.

- Hersteller investieren in Forschung und Entwicklung, um das Angebot an anpassbaren Materialien und Designs entsprechend den patientenspezifischen Anforderungen zu erweitern

- Zusammenfassend lässt sich sagen, dass diese zunehmende Betonung der Personalisierung einen neuen Standard in der Herstellung medizinischer Geräte setzt und die Technologie mit dem Bedarf an besseren Patientenergebnissen und einer effizienten Gesundheitsversorgung in Einklang bringt.

Marktdynamik für 3D-Druck medizinischer Geräte

Treiber

„Steigende Nachfrage nach patientenspezifischen medizinischen Lösungen“

- Die steigende Nachfrage nach patientenspezifischen medizinischen Lösungen treibt die Einführung des 3D-Drucks im Gesundheitswesen voran, da er die Herstellung von Implantaten und chirurgischen Instrumenten ermöglicht, die auf die individuelle Anatomie zugeschnitten sind und Bilddaten wie Computertomographie und Magnetresonanztomographie verwenden.

- Die individuelle Anpassung durch 3D-Druck verbessert die chirurgische Präzision und den Patientenkomfort durch eine bessere Passform des Geräts und bessere klinische Ergebnisse bei verkürzter Genesungszeit.

- So nutzt beispielsweise die Mayo Clinic 3D-gedruckte anatomische Modelle zur Planung komplexer Operationen und verbessert so sowohl die Genauigkeit als auch die Erfolgsraten in Echtzeitszenarien.

- Im Dental- und Orthopädiesektor wird der 3D-Druck zunehmend eingesetzt. Unternehmen wie Align Technology produzieren jährlich Millionen individueller Zahnschienen auf der Grundlage patientenspezifischer Daten.

- 3D-Druck beschleunigt die Zeit von der Konstruktion bis zur Auslieferung und ermöglicht so eine schnelle Produktion in Notfällen oder in zeitkritischen Situationen. Gleichzeitig werden überschüssige Lagerbestände und Abfall reduziert.

- Zusammenfassend lässt sich sagen, dass diese zunehmende Akzeptanz die traditionelle medizinische Fertigung in einen agileren und patientenzentrierteren Ansatz verwandelt, der auf die Zukunft der personalisierten Versorgung ausgerichtet ist.

Einschränkung/Herausforderung

„Hoher Aufwand für die Einhaltung von Vorschriften und Qualitätsanforderungen“

- Der Markt für 3D-Druck medizinischer Geräte steht vor der großen Herausforderung, strenge regulatorische und qualitative Compliance-Standards einzuhalten, da die Produkte stark individualisiert sind.

- Im Gegensatz zur traditionellen Fertigung, bei der einheitliche Geräte in Massenproduktion hergestellt werden können, unterscheiden sich patientenspezifische Geräte in Form, Design und Material und erfordern eine individuelle Beurteilung und Dokumentation.

- So hat beispielsweise die US-amerikanische Food and Drug Administration Richtlinien für 3D-gedruckte Geräte herausgegeben, doch für die Echtzeit-Produktzulassung sind immer noch strenge Validierungsprozesse erforderlich, die den Markteintritt verzögern können.

- 3D-Drucklabore in Krankenhäusern haben aufgrund dezentraler Arbeitsabläufe und unterschiedlicher Aufsichtsstrukturen zusätzliche Schwierigkeiten, zentralisierte Regulierungsstandards zu erfüllen.

- Variabilität bei den Materialien und Einstellungen der Druckertechnologien kann zu inkonsistenten Produktergebnissen führen, sodass Hersteller umfangreiche Qualitätsprüfungen und Tests durchführen müssen.

- Zusammenfassend lässt sich sagen, dass diese regulatorischen und qualitativen Barrieren die Entwicklungskosten erhöhen, die Skalierbarkeit einschränken und insbesondere für kleinere Akteure Markteintrittsbarrieren schaffen, die trotz technologischer Fortschritte eine breitere Akzeptanz verlangsamen.

Marktumfang für 3D-Druck medizinischer Geräte

Der Markt ist nach Produkt, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für 3D-Druck medizinischer Geräte ist produktbezogen in Geräte, Materialien sowie Dienstleistungen und Software unterteilt. Das Gerätesegment wird 2024 den größten Marktanteil haben, was auf die weit verbreitete Nutzung von 3D-Druckern in Krankenhauslaboren, Forschungseinrichtungen und Fertigungsanlagen zurückzuführen ist. Diese Maschinen sind für die Herstellung von Prototypen, patientenspezifischen Modellen und Endprodukten unerlässlich und somit zentraler Bestandteil des Arbeitsablaufs. Die Nachfrage bleibt aufgrund kontinuierlicher Verbesserungen bei der Druckerpräzision, der Multimaterialfähigkeit und der Erschwinglichkeit stark.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, unterstützt durch den steigenden Bedarf an spezialisierten Design-Tools und Simulationsprogrammen. Diese Softwarelösungen ermöglichen eine hochpräzise Modellierung komplexer anatomischer Strukturen, was die Operationsplanung verbessert und die Versuch-und-Irrtum-Methode bei der Geräteentwicklung reduziert.

- Nach Technologie

Der Markt für 3D-Druck medizinischer Geräte ist technologisch in Laserstrahlschmelzen, Photopolymerisation, Tropfenabscheidung/Extrusionstechnologien, Elektronenstrahlschmelzen, 3D-Druck/Klebeverbindung/Binder Jetting und weitere Technologien unterteilt. Das Segment Photopolymerisation dominiert den Markt mit einem Anteil von 48,05 % im Jahr 2024 und wird aufgrund seiner hohen Auflösung und Eignung für Anwendungen in der Zahnmedizin, Prothetik und Hörgerätetechnik bevorzugt. Es bietet eine hervorragende Oberflächengüte und Maßgenauigkeit, die für Geräte mit komplexen Designs unerlässlich sind.

Das Segment Laserstrahlschmelzen dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da es hochfeste Metalle wie Titan und Kobalt-Chrom verarbeiten kann. Dies macht es ideal für orthopädische Implantate und komplexe chirurgische Instrumente, die Langlebigkeit und Präzision erfordern.

- Nach Anwendung

Der Markt für 3D-gedruckte Medizinprodukte ist nach Anwendung segmentiert in chirurgische Führungen, chirurgische Instrumente, Standardprothesen und -implantate, kundenspezifische Prothesen und Implantate, Tissue-Engineering-Produkte, Hörgeräte, tragbare medizinische Geräte und weitere Anwendungen. Das Segment der kundenspezifischen Prothesen und Implantate dominiert den Marktanteil mit 55,05 % im Jahr 2024, was auf die steigende Nachfrage nach patientenspezifischen Lösungen zurückzuführen ist, die Passform, Komfort und klinische Ergebnisse verbessern. Diese Anwendungen finden breite Anwendung in der Orthopädie, der Schädelchirurgie und der Zahnmedizin.

Das Segment der gewebetechnischen Produkte dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben von den Fortschritten im Bioprinting und der regenerativen Medizin. Forschungseinrichtungen und Biotech-Unternehmen erforschen zunehmend die Herstellung von Gewebegerüsten und Organmodellen mittels 3D-Druck, um den langfristigen Mangel an Transplantationsmaterial zu beheben.

- Nach Endbenutzer

Der Markt für 3D-Druck-Medizinprodukte ist nach Endnutzern segmentiert in Krankenhäuser und chirurgische Zentren, zahnmedizinische und orthopädische Kliniken, akademische Einrichtungen und Forschungslabore, Pharma-, Biotech- und Medizinprodukteunternehmen sowie klinische Forschungseinrichtungen. Das Segment Krankenhäuser und chirurgische Zentren wird 2024 den größten Marktanteil haben, unterstützt durch die zunehmende Integration interner 3D-Drucklabore, die die präoperative Planung, die anatomische Modellierung und die Implantatherstellung unterstützen. Diese Zentren profitieren von schnelleren Patientendurchläufen und Kosteneinsparungen.

Das Segment der akademischen Einrichtungen und Forschungslabore wird voraussichtlich zwischen 2025 und 2032 am stärksten wachsen, da Universitäten und Forschungsgruppen zunehmend 3D-Druck für Innovationen, Prototyping und experimentelle Verfahren einsetzen. Staatliche Fördermittel und die Zusammenarbeit zwischen Wissenschaft und Industrie unterstützen dieses Wachstum zusätzlich.

Regionale Marktanalyse für 3D-Druck-Medizingeräte

- Nordamerika dominiert den Markt für 3D-Druck medizinischer Geräte mit einem Anteil von 45,05 % im Jahr 2024, angetrieben durch schnelle technologische Fortschritte und starke Investitionen in personalisierte Gesundheitslösungen

- Die Region profitiert von der Präsenz großer Hersteller medizinischer Geräte und Forschungseinrichtungen, die den 3D-Druck aktiv für die Entwicklung patientenspezifischer Implantate, Prothesen und chirurgischer Instrumente einsetzen.

- Starke regulatorische Unterstützung, steigende Gesundheitsausgaben und die weit verbreitete Integration fortschrittlicher Bildgebungstechnologien wie Computertomographie und Magnetresonanztomographie fördern die klinische Anwendung von 3D-gedruckten Lösungen weiter.

Markteinblicke für medizinische Geräte im 3D-Druck in den USA

Der US-Markt für 3D-gedruckte medizinische Geräte ist enorm, angetrieben von einer fortschrittlichen Gesundheitsinfrastruktur und der schnellen Einführung innovativer Drucktechnologien in Krankenhäusern und Forschungszentren. Die Integration des 3D-Drucks für maßgeschneiderte Implantate, chirurgische Instrumente und Prothesen erweitert die patientenindividuellen Versorgungsmöglichkeiten. Die Zusammenarbeit zwischen Medizintechnikunternehmen und Technologiefirmen fördert die Entwicklung neuer Materialien und maßgeschneiderter Designsoftware für medizinische Anwendungen. Die zunehmende Präsenz krankenhauseigener 3D-Drucklabore erweitert zudem den Zugang und beschleunigt Behandlungsabläufe, wodurch das Marktpotenzial insgesamt steigt.

Markteinblick für 3D-Druck medizinischer Geräte in Europa

Der europäische Markt für 3D-gedruckte medizinische Geräte legt großen Wert auf die Einhaltung gesetzlicher Vorschriften und technologische Innovationen. Dies fördert die Akzeptanz in Klinik und Produktion und erreicht einen Marktanteil von 29,10 % im Jahr 2024. Der Markt umfasst maßgeschneiderte Prothesen, Implantate und gewebetechnisch hergestellte Produkte, die strenge Sicherheits- und Qualitätsstandards erfüllen. Das Wachstum wird durch die gemeinsame Forschung von Wissenschaft und Industrie unterstützt, wobei der Schwerpunkt auf nachhaltigen und biokompatiblen Materialien liegt. Neben etablierten chirurgischen und zahnmedizinischen Anwendungen erweitert auch die Ausweitung auf neue Anwendungen wie tragbare medizinische Geräte den regionalen Markt.

Markteinblicke für 3D-Druck medizinischer Geräte in Großbritannien

In Großbritannien wird der Markt für medizinische Geräte im 3D-Druck durch die steigende Nachfrage nach personalisierten Gesundheitslösungen und die technologische Integration in den National Health Service geprägt. Schwerpunkte sind maßgeschneiderte chirurgische Führungen, Implantate und Prothesen, wobei zunehmend fortschrittliche Software für die anatomische Modellierung zum Einsatz kommt. Öffentlich-private Partnerschaften und Innovationsförderung unterstützen den Ausbau der Forschung und der klinischen Anwendung und erhöhen so die Marktreichweite sowohl im Krankenhaus- als auch im Fachklinikbereich.

Markteinblick für 3D-Druck medizinischer Geräte in Deutschland

Der deutsche Markt für 3D-gedruckte Medizinprodukte wird durch eine starke industrielle Basis und das Engagement für Innovation und Nachhaltigkeit gestützt. Der Markt umfasst maßgeschneiderte orthopädische Implantate, chirurgische Instrumente und Bioprinting-Forschung, wobei der Schwerpunkt auf umweltfreundlichen Materialien und präziser Fertigung liegt. Eine gut ausgebaute Gesundheitsinfrastruktur und die Integration automatisierter Produktionssysteme verbessern die Qualität und Verfügbarkeit der Geräte und erweitern so die Anwendungsmöglichkeiten im Krankenhaus- und ambulanten Bereich.

Markteinblicke für 3D-Druck medizinischer Geräte im asiatisch-pazifischen Raum

Der Markt im asiatisch-pazifischen Raum wächst dank steigender Investitionen im Gesundheitswesen und der technologischen Modernisierung in Ländern wie China, Japan und Indien rasant. Die Region verzeichnet eine breite Akzeptanz in den Bereichen maßgefertigte Prothesen, Dentalgeräte und aufstrebende Bioprinting-Bereiche. Regierungsinitiativen zur Förderung digitaler Gesundheit und intelligenter Fertigung verbessern den Zugang zu 3D-Druckdienstleistungen. Der Status als Produktionsstandort unterstützt zudem eine kostengünstige Geräteproduktion und einen breiteren Vertrieb und verbessert so die Marktdurchdringung in städtischen und ländlichen Gesundheitszentren.

Markteinblick für 3D-Druck medizinischer Geräte in Japan

Japans Markt konzentriert sich darauf, die Hochtechnologiekultur und die Bedürfnisse der alternden Bevölkerung zu nutzen, um die Nachfrage nach maßgeschneiderten Medizinprodukten anzukurbeln. Zu den wichtigsten Segmenten zählen patientenspezifische Implantate, chirurgische Instrumente und die Integration von IoT-Geräten im Gesundheitswesen. Der Schwerpunkt auf Präzision, Benutzerfreundlichkeit und Sicherheit entspricht den Prioritäten des Landes im Gesundheitswesen und fördert das Wachstum in Krankenhäusern, Altenpflegeeinrichtungen und Forschungseinrichtungen.

Markteinblick für medizinische Geräte im 3D-Druck in China

Chinas Marktpotenzial umfasst eine große und wachsende Basis, die durch Urbanisierung, eine wachsende Mittelschicht und staatlich geförderte Smart-City-Projekte vorangetrieben wird. Der Schwerpunkt liegt auf der kostengünstigen, skalierbaren Produktion von maßgeschneiderten Prothesen, Implantaten und chirurgischen Modellen. Inländische Hersteller und Gesundheitsdienstleister arbeiten zusammen, um Qualität und Zugänglichkeit zu verbessern. Das starke Ökosystem aus 3D-Druck-Hardware- und Materiallieferanten unterstützt schnelle Innovationen und die Akzeptanz im privaten und gewerblichen medizinischen Bereich.

Marktanteil von 3D-Druck-Medizinprodukten

Die Branche für 3D-Druck medizinischer Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stratasys Ltd. (Israel)

- EnvisionTEC (USA)

- Koninklijke Philips NV (Niederlande)

- 3D Systems, Inc. (USA)

- EOS (USA)

- Renishaw plc (Großbritannien)

- Materialise (Belgien)

- 3T Additive Manufacturing Ltd. (USA)

- GENERAL ELECTRIC COMPANY (USA)

- Carbon, Inc. (USA)

- Prodways Group (Frankreich)

- SLM Solutions (Deutschland)

- Organovo Holdings Inc. (USA)

- Anatomics Pty Ltd (Australien)

- Groupe Gorgé (Frankreich)

- Cyfuse Biomedical KK (Tokio)

- FIT AG (Deutschland)

- Wacker Chemie AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für 3D-Druck-Medizinprodukte

- Im August 2023 eröffnete Materialise eine neue 3D-Druckanlage in Plymouth, Michigan, um die Bereitstellung patientenspezifischer medizinischer Implantate zu beschleunigen. Die Anlage wird sich auf den 3D-Druck personalisierter kraniokombinaler (CMF) Titanimplantate konzentrieren, die in der Gesichtsrekonstruktion eingesetzt werden.

- Im Juni 2023 gaben Precision ADM, das Orthopaedic Innovation Centre (OIC), Tecomet und EOS eine Partnerschaft bekannt, um eine Komplettlösung für die additive Fertigung medizinischer Geräte anzubieten. Die Partnerschaft ermöglicht eine schnelle Entwicklung additiv gefertigter medizinischer Geräte.

- Im September 2020 sicherte sich nTopology (USA) eine Finanzierung von 40 Millionen US-Dollar für die Entwicklung der Softwareplattform nTop für additive Fertigungsprozesse. Dies wird sich langfristig als rentabel erweisen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.