Global 3d Printing Robot Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.87 Billion

USD

5.11 Billion

2024

2032

USD

1.87 Billion

USD

5.11 Billion

2024

2032

| 2025 –2032 | |

| USD 1.87 Billion | |

| USD 5.11 Billion | |

| % | |

|

Globale Marktsegmentierung für 3D-Druckroboter nach Komponenten und Dienstleistungen (Roboterarm, 3D-Druckkopf, Software und Dienstleistungen), Robotertyp (Gelenk-, kartesische, SCARA-, Polar- und Delta-Roboter), Anwendung (Prototyping, Werkzeug- und Funktionsteilfertigung) – Branchentrends und Prognose bis 2032

Marktgröße für 3D-Druckroboter

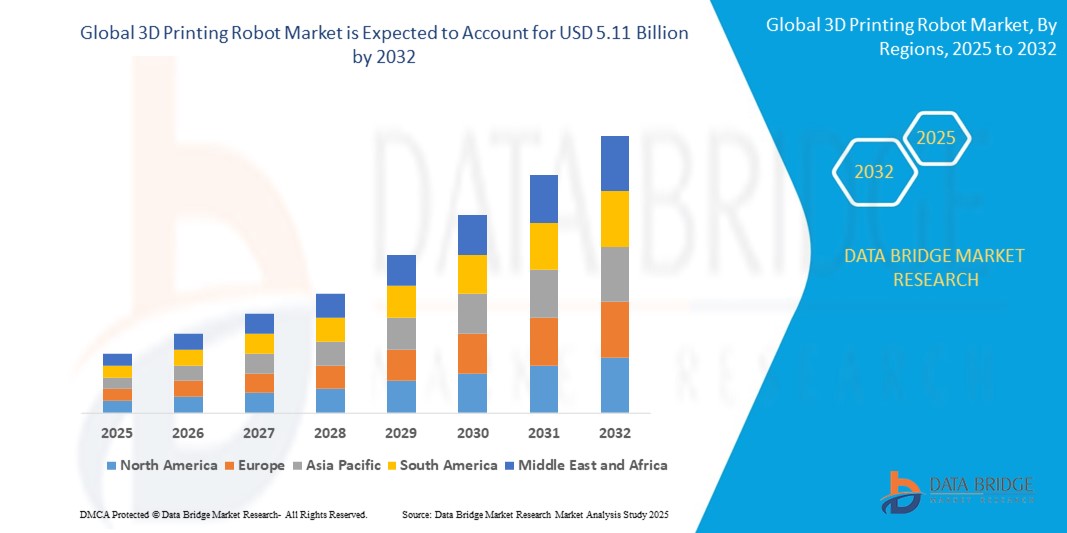

- Der globale Markt für 3D-Druckroboter wird im Jahr 2024 auf 1,87 Milliarden US-Dollar geschätzt und soll bis 2032 5,11 Milliarden US-Dollar erreichen , bei einer CAGR von 13,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach der Fertigung großer und komplexer Strukturen in Branchen wie dem Baugewerbe, der Automobilindustrie und der Luft- und Raumfahrt vorangetrieben, wo die additive Roboterfertigung eine verbesserte Flexibilität, Materialeffizienz und kürzere Produktionszeiten bietet.

- Darüber hinaus beschleunigt die zunehmende Automatisierung in der Fertigung, gepaart mit der Notwendigkeit von Rapid Prototyping und reduzierten Betriebskosten, die Einführung von 3D-Druckrobotern in verschiedenen Industriezweigen.

Marktanalyse für 3D-Druckroboter

- Die Integration von Robotik in die additive Fertigung ermöglicht automatisierte, präzise und skalierbare 3D-Druckprozesse, die besonders nützlich für die bedarfsgerechte Herstellung kundenspezifischer Teile und Strukturen sind.

- Fortschritte in der Materialwissenschaft und der Roboterarmtechnologie unterstützen die Entwicklung multifunktionaler 3D-Drucksysteme, die mit Metall, Beton und polymerbasierten Materialien arbeiten können.

- Nordamerika dominierte den Markt für 3D-Druckroboter mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, angetrieben durch starke Investitionen in fortschrittliche Fertigungstechnologien und die breite Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie und dem Gesundheitswesen.

- Im Asien-Pazifik-Raum wird das höchste Wachstum auf dem globalen Markt für 3D-Druckroboter erwartet, angetrieben durch die Ausweitung der Fertigungskapazitäten, günstige politische Maßnahmen und eine steigende Nachfrage nach kostengünstigen und skalierbaren Produktionstechnologien in Ländern wie China, Japan und Südkorea.

- Das Roboterarmsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben von seiner entscheidenden Rolle bei der Ermöglichung präziser Bewegungen, Mehrachsensteuerung und Materialablagerung in verschiedenen Anwendungen. Branchen wie die Luft- und Raumfahrt und das Baugewerbe sind stark auf Roboterarme angewiesen, da diese große Strukturen und komplexe Geometrien mit gleichbleibender Genauigkeit handhaben können. Die steigende Nachfrage nach Automatisierung und Effizienz in der additiven Fertigung im industriellen Maßstab hat die Bedeutung fortschrittlicher Roboterarmsysteme weiter erhöht.

Berichtsumfang und Marktsegmentierung für 3D-Druckroboter

|

Eigenschaften |

Wichtige Markteinblicke für 3D-Druckroboter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Akzeptanz bei Bau- und Infrastrukturprojekten • Integration mit künstlicher Intelligenz und maschinellem Lernen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für 3D-Druckroboter

„Ausbau großformatiger 3D-Druckanwendungen“

• Roboter-3D-Drucker werden zunehmend mit künstlicher Intelligenz und Algorithmen für maschinelles Lernen ausgestattet, um adaptive Entscheidungsfindung und Prozessoptimierung während des Druckens zu ermöglichen, was die Druckqualität verbessert und den Bedarf an menschlicher Überwachung branchenübergreifend reduziert.

• Diese intelligenten Systeme ermöglichen die Echtzeitüberwachung und -anpassung von Parametern wie Temperatur, Extrusionsrate und Pfadkorrektur, was Präzision gewährleistet und Defekte selbst bei komplexen oder großformatigen Komponenten reduziert

• Der Trend geht dahin, prädiktive Wartungsfunktionen für Roboterdrucker zu ermöglichen, indem Nutzungsmuster und potenzielle Ausfälle analysiert werden. Dadurch werden Ausfallzeiten reduziert und die Produktionseffizienz in Umgebungen mit hohem Durchsatz erhöht.

• Beispielsweise haben Unternehmen wie MX3D und Siemens KI-integrierte 3D-Druckroboter für Industrieprojekte eingesetzt, bei denen fortschrittliche Sensorik und Echtzeitsteuerung für eine zuverlässige Ausgabe unerlässlich sind.

• Dieser Trend spiegelt die allgemeine Verlagerung hin zu autonomen Fertigungsumgebungen wider, in denen KI-gesteuerte Robotik eine zentrale Rolle bei der Rationalisierung von Abläufen und der Erzielung skalierbarer Anpassungen spielt

Marktdynamik für 3D-Druckroboter

Treiber

„Steigende Nachfrage nach Individualisierung und komplexen Geometrien“

Die Fähigkeit von 3D-Druckrobotern, kundenspezifische Komponenten und Prototypen auf Anfrage und ohne teure Werkzeuge herzustellen, treibt die Akzeptanz in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Unterhaltungselektronik voran, da Unternehmen versuchen, ihre Produktionskosten zu senken und gleichzeitig die Produktdifferenzierung zu verbessern, um durch flexible Designanpassungen schneller auf kundenspezifische Anforderungen reagieren zu können.

• Hersteller nutzen die additive Fertigung mit Robotern, um Kleinserienaufträge und sich schnell ändernde Designanforderungen zu erfüllen, insbesondere in Produktentwicklungszyklen, in denen Flexibilität und Geschwindigkeit entscheidend sind. Dies hilft ihnen, in dynamischen Märkten wettbewerbsfähig zu bleiben, während gleichzeitig überschüssige Lagerbestände minimiert und iteratives Prototyping unterstützt wird.

• Dieser Treiber unterstützt auch dezentrale Produktionsmodelle, bei denen Teile näher am Einsatzort gedruckt werden können, was die Logistikkosten senkt und eine schnellere Bearbeitung dringender Bedarfe ermöglicht. Dadurch wird die Belastbarkeit der Lieferkette verbessert und die Abhängigkeit von störungsanfälligen globalen Versandnetzwerken verringert.

• Beispielsweise verwendet die Automobilindustrie robotergestützte 3D-Drucker, um Fahrzeugteile mit einzigartigen Spezifikationen zu erstellen. Dies verkürzt die Markteinführungszeit und bietet Flexibilität beim Design von Modellen in limitierter Auflage. So können Automobilhersteller effizient personalisierte Funktionen und Ästhetik liefern, die den Vorlieben von Nischenverbrauchern entsprechen, ohne ganze Produktionslinien umrüsten zu müssen.

• Diese Nachfrage nach schneller, flexibler und kostengünstiger Produktion treibt weiterhin Investitionen in robotergestützte 3D-Drucksysteme voran und macht sie zu unverzichtbaren Werkzeugen in modernen intelligenten Fabriken, in denen Automatisierung, Betriebseffizienz und die Fähigkeit zur schnellen Anpassung an sich entwickelnde Markttrends und Kundenerwartungen im Vordergrund stehen.

Einschränkung/Herausforderung

„Hohe Anfangsinvestition und technische Komplexität“

• Eines der größten Hindernisse für die Einführung von 3D-Druckrobotern sind die hohen Anschaffungskosten für Robotersysteme, Software und kompatible Materialien. Dies stellt eine Herausforderung für kleine und mittlere Unternehmen dar, da sie oft mit begrenzten Budgets arbeiten und es schwierig finden, in fortschrittliche Technologien zu investieren, die erhebliche Kapitalausgaben und längere Amortisationszyklen erfordern.

• Die Integration von Roboter-3D-Druckern in bestehende Arbeitsabläufe erfordert technisches Fachwissen und kann erhebliche Änderungen an der Infrastruktur und der Mitarbeiterschulung mit sich bringen, was die betriebliche Komplexität erhöht und den Einführungsprozess verlangsamen kann, insbesondere in Organisationen, denen es an dedizierten Automatisierungs- oder Entwicklungsteams mangelt, um den Übergang reibungslos zu bewältigen.

• Kompatibilitätsprobleme zwischen Softwareplattformen, Hardwareschnittstellen und Materialeigenschaften können die Implementierung zusätzlich erschweren, was zu Verzögerungen oder verringerter Effizienz in Herstellungsprozessen führt und es schwierig macht, eine nahtlose Interoperabilität zwischen verschiedenen 3D-Druckkomponenten sicherzustellen, die in Lieferketten verwendet werden.

• Beispielsweise haben kleine Fertigungsunternehmen in Entwicklungsregionen oft Schwierigkeiten, die für den robotergestützten 3D-Druck erforderlichen Kapitalinvestitionen zu rechtfertigen, obwohl diese langfristige Vorteile bieten. Zudem stehen sie vor zusätzlichen Hürden wie eingeschränktem Zugang zu Finanzierungen, unzureichender technischer Unterstützung und unsicheren regulatorischen Rahmenbedingungen, die die Einführung zusätzlich dämpfen.

• Diese Zurückhaltung unterstreicht den Bedarf an kostengünstigen Lösungen, modularen Designs und Support-Services, um die additive Fertigung mit Robotern in verschiedenen Branchen zugänglicher und skalierbarer zu machen, indem Eintrittsbarrieren abgebaut, die Integration vereinfacht und eine breitere Teilnahme an der digitalen Fertigungsrevolution ermöglicht werden.

3D-Druckroboter Marktumfang

Der Markt ist nach Komponenten und Dienstleistungen, Robotertyp und Anwendung segmentiert.

- Nach Komponente und Service

Der Markt für 3D-Druckroboter ist nach Komponenten und Dienstleistungen in Roboterarm, 3D-Druckkopf, Software und Service unterteilt. Das Roboterarmsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben von seiner entscheidenden Rolle bei der Ermöglichung präziser Bewegungen, Mehrachsensteuerung und Materialablagerung in verschiedenen Anwendungen. Branchen wie die Luft- und Raumfahrt und das Bauwesen sind stark auf Roboterarme angewiesen, da diese große Strukturen und komplexe Geometrien mit gleichbleibender Genauigkeit handhaben können. Die steigende Nachfrage nach Automatisierung und Effizienz in der additiven Fertigung im industriellen Maßstab hat die Bedeutung fortschrittlicher Roboterarmsysteme weiter erhöht.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch Fortschritte in den Bereichen Simulation, Pfadplanung und Echtzeitüberwachung. Intelligente Softwarelösungen sind unerlässlich, um die Druckqualität zu optimieren, Fehler zu minimieren und die Integration mit Designplattformen zu verbessern. Der zunehmende Fokus auf intelligente Fertigung und der Bedarf an flexiblen, benutzerfreundlichen Schnittstellen beschleunigen die Nachfrage nach robusten 3D-Druck-Softwaresystemen.

- Nach Robotertyp

Der Markt ist nach Robotertyp in Gelenkroboter, kartesische Roboter, SCARA-Roboter, Polarroboter und Deltaroboter unterteilt. Das Segment der Gelenkroboter hatte im Jahr 2024 den größten Marktanteil, da sie vielseitig einsetzbar, beweglich und in der Lage sind, komplexe 3D-Druckaufgaben zu bewältigen. Diese Roboter werden zunehmend im Automobil- und Industriedesign zur Herstellung von Teilen eingesetzt, die ein hohes Maß an Präzision und Flexibilität erfordern. Ihre Anpassungsfähigkeit an unterschiedliche Druckköpfe und Materialien stärkt ihre Marktdominanz zusätzlich.

Das Segment der kartesischen Roboter wird aufgrund ihrer strukturellen Einfachheit, Kosteneffizienz und Eignung für den Großformatdruck voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Diese Roboter werden häufig im Bauwesen und in der Architektur eingesetzt, wo Stabilität und Skalierbarkeit entscheidend sind. Die Fähigkeit, große Bauteile mit gleichbleibender Schichtgenauigkeit zu produzieren, macht kartesische Roboter zu einer bevorzugten Option für additive Projekte im industriellen Maßstab.

- Nach Anwendung

Der Markt für 3D-Druckroboter ist nach Anwendungsbereichen in Prototyping, Werkzeugbau und Funktionsteilefertigung unterteilt. Das Prototyping-Segment dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024, was auf seine weit verbreitete Nutzung zur Beschleunigung der Produktentwicklung, Verkürzung der Markteinführungszeit und Ermöglichung von Designiterationen zurückzuführen ist. Branchen wie das Gesundheitswesen, die Automobilindustrie und die Unterhaltungselektronik nutzen den robotergestützten 3D-Druck, um detaillierte Prototypen mit höchster Geschwindigkeit und Präzision zu erstellen. Die Möglichkeit, Designs vor der Massenproduktion schnell zu bewerten und zu verfeinern, erhöht die Attraktivität von robotergestützten Prototyping-Lösungen.

Die Fertigung funktionaler Teile dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da sich die Industrien vom Prototyping hin zur Fertigung von Endprodukten entwickeln. Robotergestützte 3D-Drucker werden mittlerweile in Branchen wie der Luft- und Raumfahrt, der Verteidigung und dem Industriemaschinenbau eingesetzt, um langlebige, leistungsstarke Komponenten herzustellen. Der Trend zu lokaler Produktion, geringerer Abhängigkeit von Lieferketten und die Möglichkeit, komplexe Teile auf Anfrage herzustellen, treiben das Wachstum der Fertigung funktionaler Teile mithilfe von 3D-Druckrobotern voran.

Regionale Analyse des 3D-Druckrobotermarktes

• Nordamerika dominierte den Markt für 3D-Druckroboter mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, angetrieben durch starke Investitionen in fortschrittliche Fertigungstechnologien und eine breite Akzeptanz in der Luft- und Raumfahrt, der Automobilindustrie und dem Gesundheitswesen.

• Die Region profitiert von einer robusten Infrastruktur, hohen Ausgaben für Forschung und Entwicklung sowie günstigen Regierungsinitiativen zur Förderung der industriellen Automatisierung und der additiven Fertigung

• Die Präsenz führender Robotik- und 3D-Druckunternehmen, gepaart mit der frühen Einführung neuer Technologien und der Nachfrage nach hochpräzisen Teilen, unterstützt weiterhin die Marktexpansion sowohl bei großen Unternehmen als auch bei Startups.

Einblicke in den US-Markt für 3D-Druckroboter

Der US-Markt für 3D-Druckroboter erzielte 2024 den höchsten Umsatzanteil in Nordamerika, unterstützt durch die zunehmende Integration von Automatisierung und digitaler Fertigung in den Industriezweigen. Die steigende Nachfrage nach leichten, komplexen Teilen und kostengünstigen Fertigungslösungen hat die Einführung des robotergestützten 3D-Drucks in der Luft- und Raumfahrt sowie im Verteidigungsbereich beschleunigt. Darüber hinaus fördern enge Kooperationen zwischen Technologie-Startups, Universitäten und etablierten Herstellern Innovationen und treiben die Kommerzialisierung robotergestützter additiver Fertigungslösungen voran.

Einblicke in den europäischen Markt für 3D-Druckroboter

Der europäische Markt für 3D-Druckroboter wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Betonung nachhaltiger Produktion und fortschrittlicher Designfähigkeiten. Die Einführung der additiven Roboterfertigung ist besonders stark in der Automobil-, Bau- und Energiebranche, wo Präzision und Effizienz von größter Bedeutung sind. Die regulatorische Unterstützung von Industrie 4.0-Praktiken und der Fokus auf Kreislaufwirtschaftsstrategien fördern ebenfalls die Verbreitung von 3D-Druckrobotern in der gesamten Region.

Markteinblick für 3D-Druckroboter in Deutschland

Der deutsche Markt für 3D-Druckroboter wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die starke Produktionsbasis des Landes und den Fokus auf Automatisierung. Als führendes Land in den Bereichen Ingenieurwesen und industrielle Innovation setzt Deutschland zügig Roboter-3D-Drucker für Prototyping, kundenspezifische Werkzeuge und die On-Demand-Teileproduktion ein. Öffentlich-private Initiativen und strategische Investitionen in digitale Fertigungstechnologien ermutigen kleine und mittlere Unternehmen zusätzlich, robotergestützte additive Lösungen zu nutzen.

Einblicke in den britischen Markt für 3D-Druckroboter

Der britische Markt für 3D-Druckroboter wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den expandierenden fortschrittlichen Fertigungssektor des Landes und das Engagement für die Einführung von Industrie 4.0. Der zunehmende Einsatz robotergestützter additiver Fertigung in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und dem Bauwesen unterstützt das Marktwachstum. Darüber hinaus fördern intensive akademische Forschung, staatlich geförderte Innovationsprogramme und die steigende Nachfrage nach nachhaltigen, bedarfsgerechten Produktionsmethoden die Einführung von 3D-Druckrobotern sowohl bei Start-ups als auch bei etablierten Unternehmen in Großbritannien.

Markteinblicke für 3D-Druckroboter im asiatisch-pazifischen Raum

Der Markt für 3D-Druckroboter im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die rasante Industrialisierung, die zunehmende Automatisierung und die unterstützende Politik in Ländern wie China, Japan und Südkorea. Der Ausbau der Elektronik-, Automobil- und Konsumgüterproduktion in der Region beschleunigt die Nachfrage nach flexiblen und skalierbaren Produktionstechnologien. Darüber hinaus fördern verstärkte Investitionen in intelligente Fabriken und 3D-Druck-Startups die regionale Akzeptanz.

Markteinblicke für 3D-Druckroboter in China

Der chinesische Markt für 3D-Druckroboter erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die führende Rolle des Landes in der industriellen Automatisierung und seine sich schnell entwickelnde Fertigungslandschaft. Die staatlichen Fördermaßnahmen für intelligente Fertigung und die Initiativen „Made in China 2025“ haben die Einführung in der Luft- und Raumfahrt, im Bauwesen und im Schwermaschinenbau gefördert. Bezahlbare Arbeitskräfte und starke inländische Produktionskapazitäten fördern zudem lokale Innovationen und das Exportpotenzial im Bereich der additiven Robotersysteme.

Markteinblick für 3D-Druckroboter in Japan

Der japanische Markt für 3D-Druckroboter wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, was auf die hohe Nachfrage nach kompakten, präzisen Fertigungslösungen und eine etablierte Robotikbranche zurückzuführen ist. Japans Fokus auf Innovation, Qualität und Miniaturisierung macht das Land zu einem wichtigen Anwender von 3D-Druckrobotern im Gesundheitswesen, in der Elektronik und im Automobilbereich. Mit zunehmendem Interesse an digitalen Zwillingen und IoT-vernetzten Systemen integrieren japanische Unternehmen 3D-Druckroboter in automatisierte Produktionslinien, um Produktivität und Flexibilität zu steigern.

Marktanteil von 3D-Druckrobotern

Die 3D-Druckroboterbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- KUKA AG (Deutschland)

- Massive Dimension (USA)

- Comau (Italien)

- ABB (Schweiz)

- CEAD BV (Niederlande)

- Baubot (Österreich)

- Yaskawa Electric Corporation (Japan)

- Caracol (Italien)

- MX3D (USA)

- FANUC Corporation (Japan)

- WEBER Maschinenfabrik (Deutschland)

- Twente Additive Manufacturing (TAM)

- Universal Robots A/S (Dänemark)

- Meltio3D (Spanien)

- (Niederlande)

- Dobot (China)

Neueste Entwicklungen auf dem globalen Markt für 3D-Druckroboter

- Im Februar 2025 stellte Caracol auf der JEC World 2025 den xHF (Extra Flow) Extruder vor, ein Hochdurchsatzsystem, das mit seiner Heron AM-Plattform kompatibel ist. Mit einer Extrusionsrate von bis zu 75 kg/h und der Möglichkeit zur Zweistoffverarbeitung ermöglicht der Extruder die effiziente Produktion großformatiger Verbundteile. Seine fortschrittliche Drehmomentverteilung und Wärmekontrolle kommen Branchen wie der Luft- und Raumfahrt, der Schifffahrt und dem Bauwesen zugute und stärken Caracols Position im Markt für industrielle additive Fertigung.

- Im Februar 2025 arbeitete Caracol mit der Airtech Advanced Materials Group zusammen, um Dahltram-Harze in seine Heron AM-Plattformen zu integrieren. Diese strategische Partnerschaft gewährleistet verbesserte Materialkompatibilität und Zuverlässigkeit, unterstützt die Entwicklung von Hochleistungsteilen für den großindustriellen Einsatz und erweitert das Material-Ökosystem von Caracol.

- Im November 2024 präsentierte die Hans Weber Maschinenfabrik in einer Partnerschaft mit Forward AM umweltfreundlichen großformatigen 3D-Druck mit recycelten Ultrafuse rPETG-Pellets. Das Ergebnis der Zusammenarbeit waren lichtdurchlässige Wandpaneele für architektonische Anwendungen. Dies unterstreicht die wachsende Bedeutung nachhaltiger Materialien in der additiven Fertigung und fördert die Umweltverantwortung in der Branche.

- Im November 2024 stellte CEAD den Flexcube vor, einen kompakten industriellen 3D-Drucker im kartesischen Stil mit einem 3+1-Achsensystem für 45-Grad-Druck und integrierter CNC-Fräse. Sein modulares, platzsparendes Design bietet erweiterte geometrische Möglichkeiten und eignet sich ideal für die Architektur-, Werkzeug- und Designbranche. Es erhöht die Vielseitigkeit und Zugänglichkeit im großformatigen 3D-Druck.

- Im Jahr 2024 startete Meltio sein Engine Software Partners-Ökosystem und kooperierte mit zwölf führenden Softwareanbietern, um die hybride und robotergestützte additive Fertigung zu unterstützen. Die Initiative bietet zertifizierte Werkzeuge für nicht-planares Slicing und erweiterte Werkzeugwege, vereinfacht die Integration für Anwender und beschleunigt die weltweite Einführung der roboter- und CNC-basierten Lösungen von Meltio.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.