Global 5g Substrate Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

408.52 Million

USD

2,595.30 Million

2025

2033

USD

408.52 Million

USD

2,595.30 Million

2025

2033

| 2026 –2033 | |

| USD 408.52 Million | |

| USD 2,595.30 Million | |

| % | |

|

Globale Marktsegmentierung für 5G-Substratmaterialien nach Substrattyp (organische Laminate, Keramik, Glas und Sonstige) und Anwendung (Basisstationsantennen und Smartphone-Antennen) – Branchentrends und Prognose bis 2033

Marktgröße für 5G-Substratmaterialien

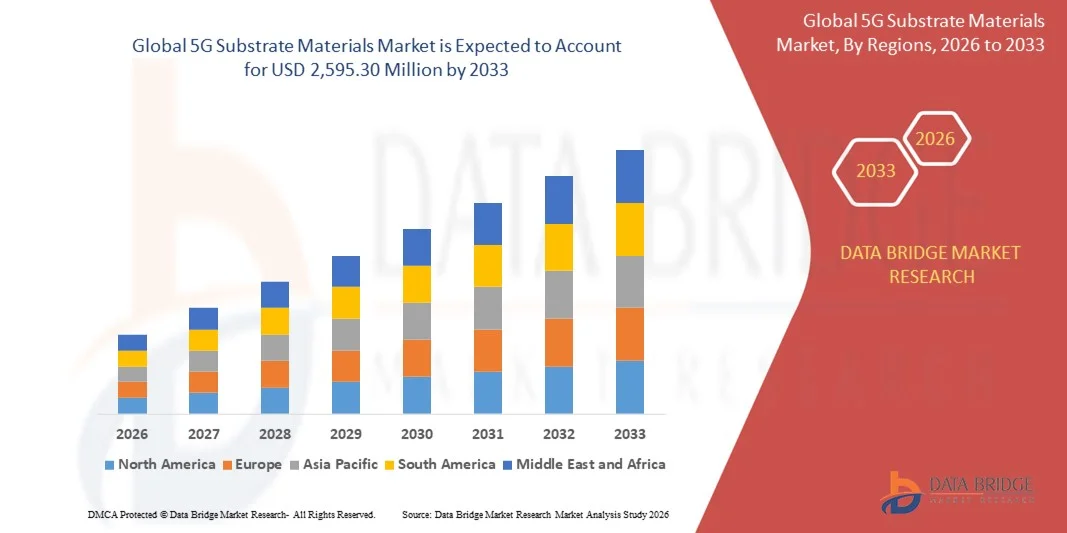

- Der globale Markt für 5G-Substratmaterialien hatte im Jahr 2025 einen Wert von 408,52 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2.595,30 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den raschen Ausbau von 5G-Netzen, die steigende Nachfrage nach Hochgeschwindigkeits-Datenübertragung und die zunehmende Verbreitung fortschrittlicher Kommunikationsgeräte angetrieben.

- Steigende Investitionen in die mobile Infrastruktur der nächsten Generation und der Ausbau von Rechenzentren treiben die Nachfrage nach Hochleistungssubstratmaterialien zusätzlich an.

Marktanalyse für 5G-Substratmaterialien

- Die zunehmende Fokussierung auf verlustarme, hochzuverlässige Substrate für 5G-Anwendungen fördert Innovation und Produktentwicklung auf dem Markt.

- Der Trend hin zu kompakter, leistungsstarker Elektronik und die zunehmende Verbreitung von Millimeterwellen- und Massive-MIMO-Technologien prägen die Marktdynamik.

- Nordamerika dominierte 2025 den Markt für 5G-Substratmaterialien mit dem größten Umsatzanteil, angetrieben durch den raschen Ausbau von 5G-Netzen, die zunehmende Verbreitung von Hochfrequenzgeräten und die leistungsstarke technologische Infrastruktur.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für 5G-Substratmaterialien verzeichnen , angetrieben durch die zunehmende Urbanisierung, die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen und die rasche Einführung der 5G-Technologie in Ländern wie China, Japan und Südkorea.

- Das Segment der organischen Laminate hielt 2025 den größten Marktanteil, was auf ihre hervorragende Signalintegrität, geringe dielektrische Verluste und die einfache Massenproduktion zurückzuführen ist. Organische Laminate werden häufig in Basisstationsmodulen und Smartphone-Leiterplatten eingesetzt und bieten kostengünstige Lösungen mit gleichbleibender Hochfrequenzleistung.

Berichtsumfang und Marktsegmentierung für 5G-Substratmaterialien

|

Eigenschaften |

5G-Substratmaterialien: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für 5G-Substratmaterialien

Fortschritte bei Hochleistungssubstratmaterialien für 5G

- Die steigende Nachfrage nach Hochleistungssubstratmaterialien revolutioniert das 5G-Ökosystem durch schnellere Signalübertragung, höhere Bandbreite und verbesserte Geräteeffizienz. Fortschrittliche Materialien wie Hochfrequenzlaminate und verlustarme Substrate sind entscheidend für die Unterstützung der Netzwerkinfrastruktur der nächsten Generation, die Verbesserung der Konnektivität und die Reduzierung der Signaldämpfung. Dieser Trend wird zusätzlich durch den Bedarf an miniaturisierten Geräten und leichten Komponenten in der Unterhaltungselektronik und Telekommunikationshardware verstärkt.

- Der zunehmende Ausbau von 5G-Basisstationen und Small-Cell-Netzen beschleunigt die Einführung fortschrittlicher Substratmaterialien in der Telekommunikations- und Elektronikindustrie. Diese Materialien sind insbesondere in urbanen Gebieten und bei hoher Netzdichte unerlässlich, um eine gleichbleibende Netzwerkleistung und -zuverlässigkeit zu gewährleisten. Kontinuierliche Innovationen im Substratdesign tragen dazu bei, den steigenden Datenverkehrsbedarf und die vielfältigen Anwendungsanforderungen zu erfüllen.

- Die Wirtschaftlichkeit und Skalierbarkeit neuartiger Substratmaterialien wie Rogers, PTFE und Verbundlaminate fördern deren breite Anwendung in der Unterhaltungselektronik, Telekommunikationsausrüstung und Automobilindustrie. Hersteller profitieren von gleichbleibender Materialqualität und verbesserter Signalintegrität, was die Serienproduktion unterstützt. Darüber hinaus verlängern die verbesserte thermische Stabilität und mechanische Festigkeit dieser Materialien die Lebensdauer der Geräte und reduzieren die Wartungskosten.

- Beispielsweise berichteten im Jahr 2023 mehrere Telekommunikationsausrüster in Nordamerika und Europa über einen verstärkten Einsatz von Hochfrequenzlaminaten für 5G-Antennen und -Module, was zu einer verbesserten Geräteperformance und Netzwerkeffizienz führte. Verbesserte Materialeigenschaften ermöglichten zudem eine bessere Integration komplexer Schaltungsdesigns für Hochgeschwindigkeitsanwendungen.

- Fortschrittliche Substratmaterialien treiben zwar den 5G-Ausbau voran, doch das Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, Kostenoptimierung und der Integration neuer Technologien ab. Materiallieferanten müssen sich auf Innovation, standardisierte Qualität und strategische Partnerschaften konzentrieren, um diesen Trend optimal zu nutzen. Die langfristige Akzeptanz wird zudem von der Berücksichtigung der ökologischen Nachhaltigkeit und der Recyclingfähigkeit der Substratmaterialien abhängen.

Marktdynamik von 5G-Substratmaterialien

Treiber

Rasanter Ausbau der 5G-Infrastruktur und steigende Nachfrage nach Hochgeschwindigkeitsverbindungen

- Der weltweite Ausbau von 5G-Netzen treibt die Verwendung fortschrittlicher Substratmaterialien voran, da Telekommunikationsbetreiber Hochleistungskomponenten benötigen, um schnellere Datenübertragung, geringe Latenz und massive Konnektivität zu ermöglichen. Dies hat die Investitionen in Forschung und Produktion von Substraten beschleunigt. Die steigende Nachfrage der Verbraucher nach nahtloser Konnektivität und Cloud-basierten Diensten unterstreicht zusätzlich den Bedarf an zuverlässigen Substratlösungen.

- Hersteller integrieren zunehmend fortschrittliche Substrate in Smartphones, Basisstationen und IoT-Geräte, um der steigenden Nachfrage von Verbrauchern und Unternehmen nach nahtloser Konnektivität gerecht zu werden. Dies fördert Innovationen bei verlustarmen Laminaten, Hochfrequenz-Leiterplatten und Hybridmateriallösungen. Darüber hinaus treibt die Kompatibilität mit drahtlosen Standards der nächsten Generation wie Millimeterwellen und Sub-6-GHz-Bändern die Materialverbesserungen voran.

- Staatliche Initiativen und Investitionen des Privatsektors zum Ausbau der 5G-Abdeckung in Schwellen- und Industrieländern treiben die Nachfrage nach Substraten weiter an. Programme zur Förderung von Smart Cities, autonomen Fahrzeugen und industrieller Automatisierung erhöhen die Abhängigkeit von fortschrittlichen Materialien. Strategische Partnerschaften zwischen Netzbetreibern und Materiallieferanten beschleunigen zudem die Produktentwicklungszyklen.

- Beispielsweise starteten im Jahr 2022 mehrere asiatische Länder, darunter China und Südkorea, 5G-Ausbauprojekte mit fortschrittlichen Substratlösungen, um die Netzzuverlässigkeit und -abdeckung zu verbessern. Der Einsatz von Hochleistungssubstraten in Telekommunikationsknotenpunkten führte zu geringeren Signalverlusten und einer höheren Energieeffizienz bei großflächigen Installationen.

- Während die Einführung von 5G die Nachfrage ankurbelt, besteht Bedarf an Materialien mit verbesserter thermischer Stabilität, Miniaturisierungskompatibilität und Kosteneffizienz, um nachhaltiges Wachstum zu gewährleisten. Kontinuierliche Innovationen in der Materialchemie und bei Laminierverfahren sind entscheidend, um den sich wandelnden Marktanforderungen gerecht zu werden.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Substratmaterialien und Fertigungskomplexität

- Die hohen Preise für spezielle Substratmaterialien wie PTFE-Verbundwerkstoffe und keramikgefüllte Laminate schränken den Zugang für kleinere Gerätehersteller und Telekommunikationsanbieter in Schwellenländern ein. Die Kosten bleiben ein wesentliches Hindernis für eine breite Akzeptanz. Darüber hinaus verschärft die begrenzte Verfügbarkeit hochwertiger Rohstoffe den Preisdruck auf die Endhersteller zusätzlich.

- Komplexe Fertigungsprozesse und strenge Qualitätskontrollanforderungen erhöhen die Produktionsherausforderungen und können zu Verzögerungen bei der Skalierung führen. Präzision bei der Materialzusammensetzung und den Laminiertechniken ist entscheidend für eine gleichbleibende Leistung. Fertigungsfehler oder geringfügige Abweichungen der Substrateigenschaften können die Übertragung hochfrequenter Signale erheblich beeinträchtigen und die Dämpfungsraten erhöhen.

- Engpässe in der Lieferkette, darunter Rohstoffknappheit und die Abhängigkeit von Spezialausrüstung, beeinträchtigen die termingerechte Lieferung und den großflächigen Ausbau. Dies wirkt sich besonders stark auf Regionen mit noch im Aufbau befindlicher 5G-Infrastruktur oder begrenzten lokalen Produktionskapazitäten aus. Globale Störungen, wie geopolitische Spannungen oder Naturkatastrophen, können die Lieferkette zusätzlich belasten und die Marktexpansion verlangsamen.

- Beispielsweise berichteten im Jahr 2023 mehrere europäische und nordamerikanische Telekommunikationsausrüster von Verzögerungen bei der Beschaffung von Hochfrequenzlaminaten aufgrund globaler Lieferkettenunterbrechungen. Diese Verzögerungen beeinträchtigten nicht nur die Produktionspläne, sondern verzögerten auch die Markteinführung von 5G-fähigen Geräten und Netzwerkausrüstung.

- Während die Materialinnovationen weiter voranschreiten, ist es unerlässlich, Kostendruck, Prozesskomplexität und die Stabilität der Lieferkette zu bewältigen. Die Akteure müssen in effiziente Produktion, Materialstandardisierung und strategische Beschaffung investieren, um langfristiges Marktpotenzial auszuschöpfen. Die Zusammenarbeit zwischen Substratherstellern, Telekommunikationsanbietern und Geräteherstellern ist entscheidend für nachhaltiges Wachstum und die Erreichung der globalen 5G-Ausbauziele.

Marktumfang für 5G-Substratmaterialien

Der Markt ist nach Substratart und Anwendung segmentiert.

- Nach Substrattyp

Basierend auf dem Substrattyp ist der Markt für 5G-Substratmaterialien in organische Laminate, Keramik, Glas und Sonstige unterteilt. Das Segment der organischen Laminate hielt 2025 den größten Marktanteil, was auf ihre hervorragende Signalintegrität, geringe dielektrische Verluste und die einfache Massenproduktion zurückzuführen ist. Organische Laminate werden häufig in Basisstationsmodulen und Smartphone-Leiterplatten eingesetzt und bieten kostengünstige Lösungen mit gleichbleibender Hochfrequenzleistung

Dem Keramiksegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch seine überlegene thermische Stabilität, mechanische Festigkeit und geringe Signaldämpfung bei hohen Frequenzen. Keramische Substrate werden zunehmend für leistungsstarke 5G-Antennen und kritische Telekommunikationsgeräte eingesetzt, da sie kompakte Bauformen und einen zuverlässigen Betrieb in dichten Netzen ermöglichen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Basisstationsantennen und Smartphone-Antennen unterteilt. Das Segment der Basisstationsantennen erzielte 2025 den größten Marktanteil, bedingt durch den rasanten weltweiten Ausbau der 5G-Infrastruktur und den Bedarf an robusten, hochfrequenten Materialien für Mobilfunktürme. Basisstationsanwendungen erfordern Substrate, die Massive MIMO und Small-Cell-Netzwerke unterstützen und so eine stabile und effiziente Netzabdeckung gewährleisten.

Das Segment der Smartphone-Antennen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Smartphones und die steigende Nachfrage der Verbraucher nach schnelleren mobilen Verbindungen mit hoher Bandbreite. Substrate für Smartphone-Antennen müssen Miniaturisierung, hohe Frequenzleistung und geringe Leistungsverluste optimal vereinen, was die Verwendung fortschrittlicher Laminate und keramikbasierter Materialien beschleunigt.

Regionale Analyse des Marktes für 5G-Substratmaterialien

- Nordamerika dominierte 2025 den Markt für 5G-Substratmaterialien mit dem größten Umsatzanteil, angetrieben durch den raschen Ausbau von 5G-Netzen, die zunehmende Verbreitung von Hochfrequenzgeräten und die leistungsstarke technologische Infrastruktur.

- Das hochentwickelte Telekommunikationsökosystem der Region, kombiniert mit der hohen Nachfrage nach latenzarmer Kommunikation und Hochgeschwindigkeitsverbindungen, treibt Investitionen in fortschrittliche Substratmaterialien voran.

- Die hohe Verbreitung von Smartphones, IoT-Geräten und Basisstationen unterstützt das Wachstum des Marktes für 5G-Substratmaterialien zusätzlich und etabliert Nordamerika als führendes Zentrum für Innovation und Produktion.

Einblick in den US-Markt für 5G-Substratmaterialien

Der US-amerikanische Markt für 5G-Substratmaterialien wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind der beschleunigte Ausbau der 5G-Infrastruktur und die steigende Nachfrage nach leistungsstarken elektronischen Bauteilen. Telekommunikationsanbieter und Smartphone-Hersteller investieren verstärkt in fortschrittliche Substrate, um höhere Bandbreiten, geringere Latenz und Hochfrequenzanwendungen zu unterstützen. Darüber hinaus tragen wachsende Initiativen von Regierung und Privatwirtschaft im Bereich Smart Cities und Industrieautomatisierung maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für 5G-Substratmaterialien

Der europäische Markt für 5G-Substratmaterialien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende staatliche Förderung des 5G-Ausbaus und der Bedarf an fortschrittlicher Telekommunikationsinfrastruktur. Die Region konzentriert sich zudem auf energieeffiziente, verlustarme Substrate, um die Anforderungen an Nachhaltigkeit und Leistung zu erfüllen. Wichtige Länder wie Deutschland, Frankreich und Großbritannien investieren in 5G-Netze und fördern Innovationen bei Substrattechnologien. Dies trägt maßgeblich zum Marktwachstum sowohl im Bereich der Unterhaltungselektronik als auch der Telekommunikationsausrüstung bei.

Einblick in den britischen Markt für 5G-Substratmaterialien

Der britische Markt für 5G-Substratmaterialien dürfte von 2026 bis 2033 ein starkes Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung 5G-fähiger Geräte und den Ausbau des Mobilfunknetzes. Die verstärkte Fokussierung auf die digitale Transformation, IoT-Anwendungen und Smart-City-Initiativen stimuliert die Nachfrage nach Hochleistungssubstratmaterialien. Darüber hinaus dürften die hohe Forschungs- und Entwicklungskompetenz sowie die Kooperationen zwischen Herstellern und Telekommunikationsanbietern die Marktdurchdringung und den technologischen Fortschritt beschleunigen.

Einblick in den deutschen Markt für 5G-Substratmaterialien

Der deutsche Markt für 5G-Substratmaterialien wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind Investitionen in die 5G-Infrastruktur, die industrielle Automatisierung und vernetzte Technologien. Deutschlands Innovationsfokus und fortschrittliche Fertigungskompetenzen fördern die Verwendung von Hochfrequenzlaminaten, verlustarmen Substraten und Hybridmaterialien. Die Integration dieser Materialien in Telekommunikations- und Unterhaltungselektronikanwendungen treibt die Nachfrage an, wobei Leistung, Zuverlässigkeit und Nachhaltigkeit besonders im Fokus stehen.

Einblick in den Markt für 5G-Substratmaterialien im asiatisch-pazifischen Raum

Der Markt für 5G-Substratmaterialien im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Verbreitung von Smartphones und der großflächige Ausbau von 5G-Basisstationen in Ländern wie China, Japan und Südkorea. Staatliche Initiativen zur Förderung der Digitalisierung, intelligenter Städte und der IoT-Infrastruktur beschleunigen die Einführung von Hochleistungssubstraten zusätzlich. Darüber hinaus entwickelt sich die Region zu einem Produktionszentrum für fortschrittliche Substratmaterialien, was die Erschwinglichkeit und Verfügbarkeit für Telekommunikations- und Unterhaltungselektronikunternehmen verbessert.

Einblick in den japanischen Markt für 5G-Substratmaterialien

Der japanische Markt für 5G-Substratmaterialien wird aufgrund der hohen Technologieakzeptanz, des umfassenden Ausbaus der 5G-Infrastruktur und der steigenden Nachfrage nach vernetzten Geräten voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Japanische Hersteller investieren in verlustarme Hochfrequenzlaminate, um die Netzwerkleistung, IoT-Anwendungen und die industrielle Automatisierung zu verbessern. Darüber hinaus treibt die Integration dieser Materialien in Smartphones, Automobilelektronik und Basisstationsantennen den Markt an, während die alternde Bevölkerung die Nachfrage nach zuverlässigen Hochgeschwindigkeits-Konnektivitätslösungen im privaten und gewerblichen Bereich erhöht.

Einblick in den chinesischen Markt für 5G-Substratmaterialien

Der chinesische Markt für 5G-Substratmaterialien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den massiven 5G-Ausbau, die rasante Urbanisierung und die starke staatliche Förderung der digitalen Infrastruktur zurückzuführen. China ist ein führender Markt für Hochfrequenzlaminate und fortschrittliche Substratmaterialien, die in Basisstationsantennen, Smartphones und Unterhaltungselektronik weit verbreitet sind. Die Verfügbarkeit inländischer Hersteller und wettbewerbsfähige Preise treiben das Marktwachstum zusätzlich an und positionieren China als wichtigen Treiber der globalen 5G-Substratmaterialienindustrie.

Marktanteil von 5G-Substratmaterialien

Die Branche der 5G-Substratmaterialien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Showa Denko Materials Co., Ltd. (Japan)

- DuPont (USA)

- BASF SE (Deutschland)

- AGC Inc. (Japan)

- Taiwan Union Technology Corporation (Taiwan)

- Kuraray Europe GmbH (Deutschland)

- Avient Corporation (USA)

- Rogers Corporation (USA)

- DAIKIN INDUSTRIES, Ltd. (Japan)

- Panasonic Corporation (Japan)

- ITEQ Corporation (Taiwan)

- KANEKA Corporation (Japan)

- Die Chemours Company (USA)

- Ventec International Group (Taiwan)

- TORAY INDUSTRIES, INC. (Japan)

- ZTE Corporation (China)

- KYOCERA Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- MARUWA Co., Ltd. (Japan)

- KOA Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für 5G-Substratmaterialien

- Im März 2025 brachte DuPont den Trockenfilm-Fotolack Riston DWB8100M auf den Markt, ein fortschrittliches Direktbelichtungsmaterial für Anwendungen mit feinen Kupfersäulen und dicken Kupfer-mSAP-Strukturen (modifiziertes semi-additives Verfahren). Das Material verbessert die Auflösung feiner Linien und Durchkontaktierungen, sorgt für eine robuste Haftung auf der Unterseite zur Reduzierung des Risikos von Unterplattierung und gewährleistet eine gleichbleibende Ausbeute. Durch die Ermöglichung präziser Kupferleiterbahnprofile mit minimalen Lufteinschlüssen unterstützt es die Herstellung von IC-Substraten der nächsten Generation. Diese Entwicklung dürfte die Produktionszuverlässigkeit und -effizienz verbessern und sich positiv auf den Markt für 5G-Substratmaterialien auswirken.

- Im Mai 2024 stellten führende Unternehmen im Bereich Antennengehäusetechnologien Innovationen vor, um die Herausforderungen der Signaldämpfung in hochfrequenten 5G-Millimeterwellensystemen (mmWave) und den aufkommenden 6G-Netzen zu bewältigen. Diese Fortschritte zielen darauf ab, die Signalintegrität zu verbessern, Übertragungsverluste zu reduzieren und eine zuverlässige drahtlose Leistung zu gewährleisten. Es wird erwartet, dass die Verbesserungen die Einführung von Kommunikationsgeräten der nächsten Generation beschleunigen und die Nachfrage nach fortschrittlichen Substratmaterialien in der Telekommunikations- und Elektronikindustrie ankurbeln werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.