Global Abdominal Adhesions Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

2.49 Billion

2024

2032

USD

1.70 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.49 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Bauchverwachsungen nach Behandlung (Operation und andere), Diagnose (Blutuntersuchungen, Ultraschall, CT-Scan, Röntgen und andere), Symptome (Erbrechen, Übelkeit, laute Darmgeräusche, Blähungen, Unfähigkeit zum Stuhlgang oder zum Ablassen von Gasen, Bauchschwellungen, Bauchschmerzen, Verstopfung und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Bauchverwachsungen

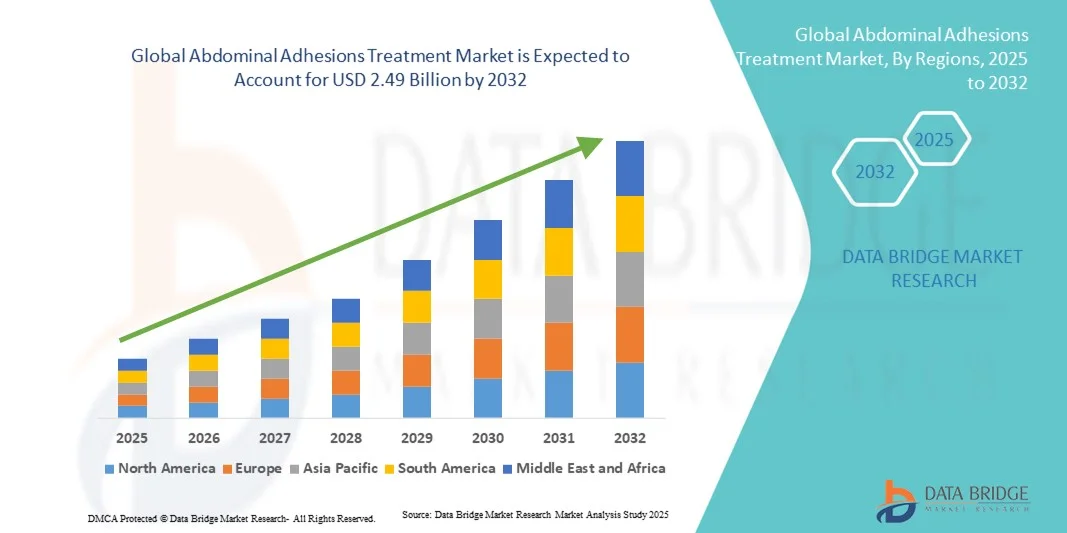

- Der globale Markt für die Behandlung abdominaler Adhäsionen hatte im Jahr 2024 einen Wert von 1,70 Milliarden US-Dollar und dürfte bis 2032 2,49 Milliarden US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Bauchverwachsungen, die Zunahme postoperativer Komplikationen und Fortschritte bei minimalinvasiven Operationstechniken vorangetrieben, was die Nachfrage nach wirksamen Behandlungslösungen ankurbelt.

- Darüber hinaus führt das wachsende Bewusstsein von Patienten und Gesundheitsdienstleistern für Komplikationen durch Verwachsungen, steigende Gesundheitsausgaben und die Entwicklung neuer therapeutischer Interventionen dazu, dass die Behandlung abdominaler Verwachsungen zu einem wichtigen Eingriff in der postoperativen Versorgung wird. Diese zusammenlaufenden Faktoren beschleunigen die Einführung sowohl chirurgischer als auch nicht-chirurgischer Behandlungsoptionen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Bauchverwachsungen

- Abdominale Adhäsionen, die durch die Bildung von Bindegewebsbändern zwischen Bauchgewebe und Organen gekennzeichnet sind, werden zunehmend als bedeutende postoperative Komplikationen bei gastrointestinalen, gynäkologischen und urologischen Eingriffen erkannt. Effektive Behandlungen sind entscheidend für die Verbesserung der Patientenergebnisse und die Reduzierung von Krankenhauswiederaufnahmen.

- Die steigende Nachfrage nach Behandlungsmöglichkeiten für abdominale Verwachsungen wird vor allem durch die zunehmende Häufigkeit postoperativer Verwachsungen, Fortschritte bei minimalinvasiven Operationstechniken und ein wachsendes Bewusstsein bei Gesundheitsdienstleistern und Patienten hinsichtlich verwachsungsbedingter Komplikationen angeheizt.

- Nordamerika dominierte den Markt für die Behandlung abdominaler Adhäsionen mit dem größten Umsatzanteil von 38,1 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein und eine starke Akzeptanz fortschrittlicher chirurgischer und therapeutischer Eingriffe. Die USA verzeichneten ein erhebliches Wachstum bei Verfahren zur Vorbeugung und Behandlung von Adhäsionen, unterstützt sowohl von führenden Herstellern medizinischer Geräte als auch von innovativen Biotechnologieunternehmen.

- Der asiatisch-pazifische Raum dürfte aufgrund der wachsenden Gesundheitsinfrastruktur, der zunehmenden Zahl chirurgischer Eingriffe und steigender Investitionen in Lösungen für die postoperative Versorgung die am schnellsten wachsende Region im Markt für die Behandlung von abdominalen Verwachsungen sein.

- Das Segment Chirurgie dominierte den Markt für die Behandlung von abdominalen Verwachsungen mit einem Anteil von 45,9 % im Jahr 2024, was auf seine Wirksamkeit bei schweren Verwachsungen, die zunehmende Anwendung laparoskopischer und minimalinvasiver Techniken sowie die kontinuierliche Forschung und Entwicklung im Bereich der Technologien zur Verwachsungsprävention zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung von Bauchverwachsungen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Bauchverwachsungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Bauchverwachsungen

Minimalinvasive Operationstechniken und biotechnologisch hergestellte Barrieren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von abdominalen Verwachsungen ist die zunehmende Anwendung minimalinvasiver Operationstechniken, einschließlich laparoskopischer und roboterassistierter Operationen, wodurch postoperative Komplikationen reduziert und die Genesung der Patienten verbessert wird.

- So verbessert beispielsweise die laparoskopische Adhäsionslyse in Kombination mit bioresorbierbaren Adhäsionsbarrieren die Operationsergebnisse und verringert das Wiederauftreten von adhäsionsbedingten Komplikationen.

- Biotechnologisch hergestellte Antiadhäsionsbarrieren, darunter Folien und Gele , werden zunehmend in chirurgische Eingriffe integriert, um die Bildung von Bindegewebe zu verhindern und so die Behandlungsergebnisse der Patienten zu verbessern und die Zahl der erneuten Krankenhauseinweisungen zu verringern.

- Diese fortschrittlichen Therapieoptionen ermöglichen sicherere Operationen und kürzere Genesungszeiten und bieten Ärzten gleichzeitig kontrolliertere Ansätze zur Adhäsionsprävention

- Dieser Trend zu innovativen, patientenfreundlichen und evidenzbasierten Interventionen verändert die klinischen Erwartungen und Pflegestandards im postoperativen Management.

- Die Nachfrage nach Technologien zur Adhäsionsprävention und minimalinvasiven Eingriffen steigt in Krankenhäusern und ambulanten chirurgischen Zentren rasant an, da Gesundheitsdienstleister zunehmend Wert auf Sicherheit, Effizienz und langfristige Patientenergebnisse legen.

Marktdynamik für die Behandlung von Bauchverwachsungen

Treiber

Zunehmende postoperative Komplikationen und erhöhtes Bewusstsein

- Die zunehmende Häufigkeit postoperativer Verwachsungen und Komplikationen sowie das steigende Bewusstsein bei Gesundheitsdienstleistern und Patienten sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Behandlungen für abdominale Verwachsungen.

- So führten Krankenhäuser im Jahr 2024 zunehmend laparoskopische Operationen in Kombination mit Antiadhäsionsbarrieren ein, um Komplikationen und Wiederaufnahmeraten zu reduzieren und so die Marktnachfrage anzukurbeln.

- Da sich Ärzte zunehmend der durch Adhäsion bedingten Morbidität bewusst werden, werden Behandlungsmöglichkeiten wie chirurgische Eingriffe und pharmakologische Therapien priorisiert, um die Behandlungsergebnisse der Patienten zu verbessern.

- Darüber hinaus erhöht die weltweit steigende Zahl gastrointestinaler, gynäkologischer und urologischer Eingriffe den Bedarf an effektiven Lösungen zur Adhäsionsbehandlung.

- Die Kombination aus steigenden Operationsvolumina, fortschrittlichen Therapieoptionen und Präventionsstrategien treibt die Einführung in Krankenhäusern, Fachkliniken und ambulanten Operationszentren voran

Einschränkung/Herausforderung

Hohe Behandlungskosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten chirurgischer und barriereverhindernder Behandlungen stellen eine Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsregionen oder für kleinere Gesundheitseinrichtungen.

- Beispielsweise erfordern fortschrittliche bioresorbierbare Adhäsionsbarrieren und robotergestützte chirurgische Eingriffe oft erhebliche Kapitalinvestitionen, was die Akzeptanz bei preissensiblen Institutionen einschränkt.

- Die Einhaltung gesetzlicher Vorschriften und Zulassungsanforderungen für neue Antihaftprodukte können den Markteintritt verzögern und die sofortige Verfügbarkeit einschränken, was sich auf die allgemeine Akzeptanzrate auswirkt.

- Während die Kosten durch Innovation und Wettbewerb allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche Therapien die Akzeptanz bei Gesundheitsdienstleistern mit begrenztem Budget noch immer behindern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, vereinfachte behördliche Genehmigungen und eine verstärkte Aufklärung der Ärzte über die Vorteile der Behandlung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang der Behandlung von Bauchverwachsungen

Der Markt ist nach Behandlung, Diagnose, Symptomen, Endbenutzern und Vertriebskanal segmentiert.

- Nach Behandlung

Der Markt für die Behandlung abdominaler Verwachsungen ist in Chirurgie und andere (nicht-chirurgische/pharmakologische/therapeutische) Interventionen unterteilt. Das Segment Chirurgie dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 45,9 %, was auf die Wirksamkeit bei schweren Verwachsungen und die weite Verbreitung laparoskopischer und minimalinvasiver Verfahren zurückzuführen ist. Chirurgische Eingriffe sind nach wie vor die bevorzugte Option für Ärzte, um die Darmfunktion wiederherzustellen und chronische Schmerzen oder Darmverschlüsse durch Verwachsungen zu lindern. Krankenhäuser und spezialisierte chirurgische Zentren bevorzugen chirurgische Lösungen aufgrund ihrer Zuverlässigkeit und nachgewiesenen Ergebnisse. Das Segment profitiert zudem von kontinuierlichen Innovationen bei chirurgischen Instrumenten, Techniken zur Adhäsionslyse und postoperativen Barrieren zur Adhäsionsprävention, die die Erfolgsraten erhöhen und das Risiko eines Rückfalls verringern. Darüber hinaus verstärkt die Präferenz der Patienten für definitive Behandlungsoptionen die Dominanz chirurgischer Eingriffe.

Das Segment „Sonstige“ dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Begünstigt wird dies durch die zunehmende Entwicklung von pharmakologischen Therapien gegen Adhäsionen, bioresorbierbaren Filmen und Gelen, die die Bildung von Bindegewebe reduzieren. Nicht-chirurgische Eingriffe bieten minimalinvasive Alternativen für leichte bis mittelschwere Fälle, die ambulante Behandlung und die Kombinationstherapie mit Operationen. Das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Prävention postoperativer Adhäsionen fördert die Akzeptanz. Steigende Investitionen in Forschung und Entwicklung für neuartige Therapieansätze und die Suche nach sichereren, kostengünstigeren Alternativen tragen zusätzlich zum schnellen Wachstum dieses Segments bei.

- Nach Diagnose

Der Markt für die Behandlung abdominaler Verwachsungen wird anhand der Diagnose in Bluttests, Ultraschall, CT, Röntgen und weitere Verfahren unterteilt. Das CT-Segment dominierte den Markt im Jahr 2024 aufgrund seiner hohen Genauigkeit bei der Erkennung von Verwachsungen, Darmverschlüssen und Komplikationen im Zusammenhang mit der postoperativen Verwachsungsbildung. CT-Scans sind in Krankenhäusern und spezialisierten Bildgebungszentren weit verbreitet und daher ein bevorzugtes Diagnoseinstrument für Ärzte. Die detaillierten Schnittbilder ermöglichen Chirurgen die effektive Planung minimalinvasiver Eingriffe. Ärzte nutzen CT-Bilder auch zur Überwachung der postoperativen Genesung und zur Beurteilung der Wirksamkeit von Methoden zur Verwachsungsprävention. Der Wunsch der Patienten nach präziser Diagnose und schnelleren Behandlungsentscheidungen unterstützt dieses Segment zusätzlich. Kontinuierliche technologische Fortschritte in der CT-Bildgebung, wie höhere Auflösung und geringere Strahlendosen, sichern die Marktführerschaft dieses Segments.

Das Ultraschallsegment wird aufgrund seiner nichtinvasiven Natur, der Echtzeit-Bildgebungsmöglichkeiten und der Kosteneffizienz von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Tragbare Ultraschallgeräte werden zunehmend in ambulanten und Notfallsituationen zur vorläufigen Beurteilung von Verwachsungen oder Darmverschlüssen eingesetzt. Ärzte schätzen Ultraschall wegen seiner Benutzerfreundlichkeit, Wiederholbarkeit und der Vermeidung von Strahlenbelastung. Wachsendes Bewusstsein und Schulungen im Bereich Point-of-Care-Ultraschall unterstützen dessen Verbreitung ebenfalls. Das Segment profitiert von der steigenden Nachfrage in Entwicklungsregionen, in denen der Zugang zu CT- und MRT-Einrichtungen eingeschränkt ist.

- Nach Symptomen

Auf der Grundlage der Symptome ist der Markt für die Behandlung von Bauchverwachsungen in Erbrechen, Übelkeit, laute Darmgeräusche, Blähungen, Unfähigkeit zum Stuhlgang oder zum Ablassen von Gasen, Bauchschwellungen, Bauchschmerzen, Verstopfung und andere unterteilt. Das Segment Bauchschmerzen dominierte den Markt im Jahr 2024, da es das häufigste und klinisch bedeutsamste Symptom ist, das Patienten dazu veranlasst, einen Arzt aufzusuchen. Chronische oder starke Bauchschmerzen, die durch Verwachsungen verursacht werden, erfordern oft einen chirurgischen Eingriff oder eine Kombinationstherapie. Krankenhäuser und Kliniken priorisieren Behandlungsprotokolle, die neben der definitiven Behandlung von Verwachsungen auch die Schmerzlinderung betreffen. Aufklärungskampagnen über verwachsungsbedingte Schmerzen bei postoperativen Patienten fördern eine frühzeitige Diagnose und Behandlung und unterstützen so die Dominanz des Segments. Behandlungsinnovationen zur Schmerzlinderung, einschließlich minimalinvasiver Chirurgie und Barrieretherapien, tragen ebenfalls zur Marktführerschaft des Segments bei.

Das Segment Blähungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Blähungen zunehmend als Frühindikator für verwachsungsbedingte Komplikationen erkannt werden. Patienten suchen zunehmend Behandlung für Magen-Darm-Beschwerden, was die Nachfrage nach chirurgischen und nicht-chirurgischen Therapien ankurbelt. Das Segmentwachstum wird durch Fortschritte in der diagnostischen Bildgebung und bei Frühinterventionsstrategien unterstützt. Lebensstilmanagement, pharmakologische Therapien und biotechnologisch hergestellte Barrieren für leichte Fälle tragen zur steigenden Akzeptanz bei. Das zunehmende Bewusstsein der Gesundheitsdienstleister für die Behandlung von Lebensqualitätssymptomen wie Blähungen beschleunigt die Marktakzeptanz.

- Von Endbenutzern

Der Markt für die Behandlung abdominaler Verwachsungen ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 aufgrund des höheren Volumens komplexer chirurgischer Eingriffe, der Verfügbarkeit moderner chirurgischer Instrumente und umfassender postoperativer Nachsorgeeinheiten. Krankenhäuser werden sowohl für chirurgische Eingriffe als auch für nicht-chirurgische Therapien bevorzugt, da sie Zugang zu multidisziplinärer Versorgung, diagnostischer Bildgebung und ausgebildeten Spezialisten bieten. Das Segment profitiert von einem hohen Verfahrensdurchsatz, Versicherungsschutz und staatlichen Gesundheitsinitiativen zur Unterstützung der chirurgischen Behandlung von Verwachsungen. Große Krankenhausketten und Lehrkrankenhäuser tragen erheblich zum Umsatz bei und behaupten ihre Dominanz. Die Integration minimalinvasiver Operationstechniken und die Einhaltung klinischer Leitlinien stärken die Führungsposition des Krankenhaussegments weiter.

Das Kliniksegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den Ausbau ambulanter Operationszentren und spezialisierter Kliniken für Magen-Darm- und Gynäkologie. Kliniken setzen zunehmend laparoskopische Verfahren, Antiadhäsionstherapien und bildgebende Verfahren zur postoperativen Versorgung ein. Komfort, Kosteneffizienz und Erreichbarkeit führen dazu, dass Patienten Kliniken für Nachbehandlungen und kleinere Eingriffe bevorzugen. Telemedizinische Beratungen und ambulante Behandlungsstrategien unterstützen ebenfalls das schnelle Wachstum in diesem Segment.

- Nach Vertriebskanal

Der Markt für die Behandlung abdominaler Adhäsionen ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment Krankenhausapotheken dominierte den Markt im Jahr 2024, da Krankenhäuser direkt antiadhäsive pharmakologische Wirkstoffe, bioresorbierbare Barrieren und chirurgisches Material für stationäre Eingriffe beziehen. Krankenhäuser verfügen über zentralisierte Lieferketten und stellen so die Verfügbarkeit sowohl chirurgischer als auch nicht-chirurgischer Produkte zur Behandlung von Adhäsionen sicher. Beschaffungsrichtlinien, Großeinkäufe und die Integration in Krankenhausbestandssysteme tragen zur Dominanz des Segments bei. Kliniker sind auf Krankenhausapotheken angewiesen, um Zugang zu den neuesten zugelassenen Therapieoptionen und Barrieren zu erhalten. Schulungsprogramme für Krankenhausapotheker und Kliniker stärken dieses Segment zusätzlich.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch das zunehmende Patientenbewusstsein, den Komfort und die digitale Nutzung. Patienten und Pflegekräfte bevorzugen Online-Plattformen für den einfachen Zugang zu verschreibungspflichtigen Therapien zur Adhäsionsprävention, rezeptfreien Produkten und Medikamenten für die postoperative Pflege. E-Commerce -Plattformen bieten Hauslieferung, Kostenvergleiche und Abonnementdienste und verbessern so die Zugänglichkeit. Das Wachstum in der Telemedizin und bei virtuellen Konsultationen treibt die Nutzung von Online-Apotheken weiter voran. Die zunehmende Verbreitung von Smartphones und E-Health-Initiativen unterstützen ebenfalls die schnelle Nutzung in Entwicklungsregionen.

Regionale Analyse des Marktes für die Behandlung von abdominalen Adhäsionen

- Nordamerika dominierte den Markt für die Behandlung abdominaler Adhäsionen mit dem größten Umsatzanteil von 38,1 % im Jahr 2024, angetrieben durch eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein und eine starke Akzeptanz fortschrittlicher chirurgischer und therapeutischer Eingriffe. Die USA verzeichneten ein erhebliches Wachstum bei Verfahren zur Vorbeugung und Behandlung von Adhäsionen, unterstützt sowohl von führenden Herstellern medizinischer Geräte als auch von innovativen Biotechnologieunternehmen.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf fortschrittliche chirurgische Eingriffe, minimalinvasive Techniken und Antiadhäsionsbarrieren, die die klinischen Ergebnisse verbessern und die Zahl der Krankenhauswiederaufnahmen reduzieren.

- Diese breite Akzeptanz wird durch starke Forschungs- und Entwicklungskapazitäten, hohe Gesundheitsausgaben und die frühzeitige Einführung innovativer Therapien weiter unterstützt, wodurch Nordamerika zu einem Schlüsselmarkt für chirurgische und nicht-chirurgische Lösungen zur Behandlung von Adhäsionen wird.

Markteinblick in die Behandlung von Bauchverwachsungen in den USA

Der US-Markt für die Behandlung abdominaler Verwachsungen erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Anzahl postoperativer Eingriffe und das weit verbreitete Bewusstsein für verwachsungsbedingte Komplikationen zurückzuführen. Patienten wünschen sich zunehmend minimalinvasive Operationen und Anti-Verwachsungstherapien, um postoperative Schmerzen, Darmverschluss und Wiedereinweisungen zu reduzieren. Die Einführung fortschrittlicher laparoskopischer Techniken, bioresorbierbarer Adhäsionsbarrieren und pharmakologischer Interventionen treibt den Markt zusätzlich an. Darüber hinaus tragen der zunehmende Fokus auf Patientenergebnisse, die Kostenübernahme durch die Krankenkassen für postoperative Behandlungen und die Präsenz führender Gesundheitsdienstleister zum Marktwachstum bei.

Markteinblick in die Behandlung von Bauchverwachsungen in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der steigenden Operationszahlen und der strengen postoperativen Nachsorgestandards. Das steigende Bewusstsein für verwachsungsbedingte Komplikationen unter medizinischem Fachpersonal sowie eine starke Krankenhausinfrastruktur fördern die Einführung sowohl chirurgischer als auch nicht-chirurgischer Behandlungen. Länder in ganz Europa integrieren Protokolle zur Verwachsungsprävention in gastrointestinale, gynäkologische und urologische Operationen. Die Region verzeichnet auch Wachstum in privaten und öffentlichen Krankenhäusern, Kliniken und spezialisierten chirurgischen Zentren, wobei der Schwerpunkt stark auf evidenzbasierten klinischen Ergebnissen liegt.

Markteinblick in die Behandlung von Bauchverwachsungen in Großbritannien

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Prävalenz postoperativer Adhäsionen und einen starken Fokus auf die Qualität der Patientenversorgung. Krankenhäuser und ambulante chirurgische Zentren setzen zunehmend auf minimalinvasive chirurgische Verfahren und bioresorbierbare Adhäsionsbarrieren. Wachsende Bedenken hinsichtlich postoperativer Komplikationen und Wiedereinweisungen ermutigen Gesundheitsdienstleister, Strategien zur Adhäsionsprävention zu implementieren. Das robuste britische Gesundheitssystem und die Einführung fortschrittlicher diagnostischer Bildgebung und therapeutischer Interventionen werden das Marktwachstum voraussichtlich weiterhin unterstützen.

Markteinblick in die Behandlung von Bauchverwachsungen in Deutschland

Der deutsche Markt wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, getrieben durch das hohe Bewusstsein für postoperative Komplikationen und die Nachfrage nach technologisch fortschrittlichen Behandlungslösungen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovationen bei chirurgischen Eingriffen und strenge klinische Richtlinien fördern die Einführung von Therapien zur Adhäsionsprävention. Krankenhäuser und Fachkliniken integrieren zunehmend minimalinvasive Chirurgie und Barrieretechnologien, um die Behandlungsergebnisse der Patienten zu verbessern. Der zunehmende Fokus auf Patientensicherheit und postoperative Versorgungsqualität verstärkt den Wachstumstrend des Marktes zusätzlich.

Markteinblick in die Behandlung von Bauchverwachsungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % wachsen. Dies ist auf die zunehmende Zahl chirurgischer Eingriffe, die rasante Urbanisierung und den Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien zurückzuführen. Das steigende Bewusstsein von Gesundheitsdienstleistern und Patienten für postoperative Verwachsungen fördert die Einführung sowohl chirurgischer als auch nicht-chirurgischer Behandlungen. Staatliche Initiativen zur Modernisierung des Gesundheitswesens, Investitionen in Krankenhausnetzwerke und steigende verfügbare Einkommen beschleunigen das Marktwachstum.

Markteinblick in die Behandlung von Bauchverwachsungen in Japan

Der japanische Markt gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Operationszahlen und der zunehmenden Patientenorientierung an Bedeutung. Minimalinvasive Operationen in Kombination mit Strategien zur Verwachsungsprävention finden in Krankenhäusern und spezialisierten chirurgischen Zentren zunehmend Anwendung. Die Integration moderner Diagnoseverfahren in die postoperative Nachsorge treibt das Marktwachstum zusätzlich an. Die alternde Bevölkerung treibt zudem die Nachfrage nach sichereren, weniger invasiven Behandlungen und Therapien zur Reduzierung von verwachsungsbedingten Komplikationen voran.

Markteinblick in die Behandlung von Bauchverwachsungen in Indien

Der indische Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, die zunehmende Anzahl chirurgischer Eingriffe und das wachsende Bewusstsein der Patienten für postoperative Komplikationen durch Adhäsionen zurückzuführen. Krankenhäuser und Kliniken setzen zunehmend minimalinvasive Techniken und bioresorbierbare Adhäsionsbarrieren ein, um die Behandlungsergebnisse zu verbessern. Staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung und zum Ausbau der chirurgischen Infrastruktur sowie die Verfügbarkeit kostengünstiger Behandlungsmöglichkeiten sind wichtige Wachstumsfaktoren für den Markt. Steigende Gesundheitsausgaben und die Präsenz inländischer Hersteller, die erschwingliche Therapien anbieten, tragen zusätzlich zum Marktwachstum bei.

Marktanteil der Behandlung von Bauchverwachsungen

Die Branche der Behandlung von Bauchverwachsungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Baxter. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic Irland)

- BD (USA)

- Anika Therapeutics, Inc. (USA)

- Fziomed, Inc. (USA)

- Mast Biosurgery, Inc. (Schweiz)

- Innocoll Holdings PLC (Irland)

- Atrium Health (USA)

- CorMatrix Cardiovascular, Inc. (USA)

- Terumo Corporation (Japan)

- BiosCompass (USA)

- WL Gore & Associates (USA)

- GUNZE LIMITED (Japan)

- Leader Biomedical (Niederlande)

- Luna (USA)

- PlantTec Medical GmbH (Deutschland)

- Actamax Surgical Materials, LLC (USA)

- KCI Medical (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von Bauchverwachsungen?

- Im August 2025 vergab das American College of Surgeons ein zweijähriges Stipendium in Höhe von 100.000 US-Dollar an Forscher der Stanford University zur Weiterentwicklung der T-5224-Hydrogel-Therapie zur Vorbeugung von abdominalen Adhäsionen. Das Stipendium unterstützt eine intraperitoneale Therapie mit verzögerter Freisetzung, die darauf abzielt, die Adhäsionsbildung nach Operationen zu reduzieren.

- Im März 2025 entwickelten Forscher von Stanford Medicine ein Gel, das in Tiermodellen abdominale Verwachsungen nach Operationen verhindert. Das Gel, das das kleine Molekül T-5224 enthält, wird unmittelbar nach der Operation als Spray oder Spülung in die Bauchhöhle aufgetragen. Innerhalb von zwei Wochen setzt es T-5224 frei und blockiert so die Aktivierung von Fibroblasten, ohne die normale Wundheilung zu beeinträchtigen. Dieser Ansatz bietet eine potenzielle nicht-chirurgische Methode zur Vorbeugung von Verwachsungen.

- Im September 2024 veranstaltete das American College of Surgeons einen Gipfel, bei dem Experten aus fast einem Dutzend Ländern zusammenkamen, um über chirurgische Verwachsungen zu diskutieren. Der Schwerpunkt des Gipfels lag auf dem Verständnis, der Vorbeugung und der Behandlung chirurgischer Verwachsungen, die einen erheblichen Prozentsatz der Patienten betreffen, die sich einer Bauch- oder Beckenoperation unterziehen.

- Im Mai 2024 sicherte sich das Radboud University Medical Center Millionenförderung für die Erforschung der Prävention von abdominalen Verwachsungen. Die Forschung konzentriert sich auf den Einsatz von Barrieremitteln, um das erneute Wachstum von Verwachsungen nach Operationen zu verhindern, sowie auf die Überwachung von Krankheitsrezidiven, Bauchschmerzen und Ernährungsproblemen bei Patienten in mehreren Krankenhäusern.

- Im Dezember 2023 haben Forscher des Radboud University Medical Center in den Niederlanden eine Methode entwickelt, um Bauchverwachsungen durch das Auftragen einer Zuckerschicht während der Operation vorzubeugen. Dieser Ansatz, der per MRT-Video erfasst wurde, zielt darauf ab, chronische Schmerzen und die Bildung von Verwachsungen nach Bauchoperationen zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.