Global Abdominal Pain Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

89.39 Billion

USD

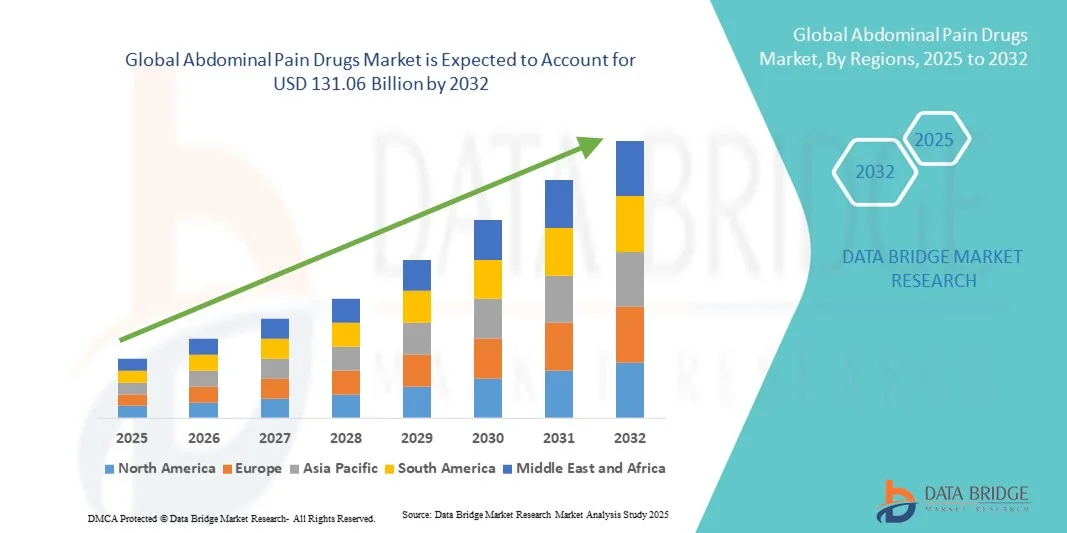

131.06 Billion

2024

2032

USD

89.39 Billion

USD

131.06 Billion

2024

2032

| 2025 –2032 | |

| USD 89.39 Billion | |

| USD 131.06 Billion | |

| % | |

|

Globale Marktsegmentierung für Bauchschmerzmittel nach Schmerzursache (Krämpfe, Geschwüre, Blähungen, Völlegefühl und andere), Medikamententyp (Marken- und Generika), Organ (Leber, Magen, Gallenblase, Blinddarm, Nieren und andere), Schmerztyp (lokalisiert, krampfartig und kolikartig), Endverbraucher (Krankenhäuser, Kliniken, Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Medikamente gegen Bauchschmerzen

- Der globale Markt für Medikamente gegen Bauchschmerzen hatte im Jahr 2024 einen Wert von 89,39 Milliarden US-Dollar und wird bis 2032 voraussichtlich 131,06 Milliarden US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen, Reizdarmsyndrom (RDS) und anderen Erkrankungen im Zusammenhang mit Bauchschmerzen vorangetrieben, was zu einer höheren Nachfrage nach wirksamen Behandlungsmöglichkeiten führt.

- Darüber hinaus machen das wachsende Patientenbewusstsein, die Entwicklung neuartiger Arzneimittelformulierungen und die zunehmende Verbreitung rezeptfreier und verschreibungspflichtiger Medikamente Bauchschmerzmittel zu einem wichtigen Segment der Magen-Darm-Therapie. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Bauchschmerzmitteln und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Medikamente gegen Bauchschmerzen

- Medikamente gegen Bauchschmerzen, die eine therapeutische Linderung von Beschwerden wie Reizdarmsyndrom, Magengeschwüren und Magen-Darm-Erkrankungen bieten, sind aufgrund der zunehmenden Verbreitung von Verdauungsproblemen, des größeren Bewusstseins für die Magen-Darm-Gesundheit und der Fortschritte bei der Formulierung von Medikamenten ein immer wichtigerer Bestandteil der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach Medikamenten gegen Bauchschmerzen wird vor allem durch die zunehmende Zahl von Magen-Darm-Erkrankungen, die steigenden Gesundheitsausgaben und die zunehmende Präferenz der Patienten für wirksame, schnell wirkende Behandlungen angeheizt.

- Nordamerika dominierte den Markt für Bauchschmerzmittel mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Es zeichnet sich durch hohe Diagnoseraten, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Pharmaunternehmen aus. Die USA verzeichneten ein erhebliches Wachstum bei der Verschreibung von Bauchschmerzmitteln, das sowohl auf innovative Formulierungen als auch auf die zunehmende Akzeptanz rezeptfreier Medikamente zurückzuführen war.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, des wachsenden Bewusstseins für die Magen-Darm-Gesundheit und des verbesserten Zugangs zu Gesundheitsdienstleistungen die am schnellsten wachsende Region im Markt für Bauchschmerzmedikamente sein.

- Das Segment der Markenmedikamente hatte im Jahr 2024 mit 64,2 % den größten Marktanteil, was auf die hohe Markenbekanntheit, den Patentschutz und die Präferenz der Ärzte für klinisch validierte Therapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Bauchschmerzmittel

|

Eigenschaften |

Wichtige Markteinblicke zu Medikamenten gegen Bauchschmerzen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Medikamente gegen Bauchschmerzen

Mehr Komfort durch KI und personalisierte Medizin

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Bauchschmerzmedikamente ist die Integration von künstlicher Intelligenz (KI) und datengesteuerten personalisierten Behandlungsansätzen. Diese Technologiefusion verbessert die Patientenversorgung erheblich, indem sie eine genauere Diagnose, Behandlungsoptimierung und Überwachung von Bauchschmerzen ermöglicht.

- So werden beispielsweise zunehmend KI-basierte Tools zur klinischen Entscheidungsunterstützung von Gesundheitsdienstleistern eingesetzt, um Patientendaten zu analysieren, Behandlungsreaktionen vorherzusagen und Medikamentenverschreibungen an individuelle Bedürfnisse anzupassen, wodurch die Wirksamkeit verbessert und Nebenwirkungen reduziert werden.

- Die Integration von KI in die Entwicklung von Medikamenten gegen Bauchschmerzen ermöglicht zudem eine schnellere Wirkstoffforschung durch die Analyse großer Datensätze, die Identifizierung vielversprechender Wirkstoffe und die Beschleunigung des Designs klinischer Studien. Darüber hinaus können digitale Gesundheitsplattformen mit KI Patienten bei der Verfolgung von Symptomen, Therapietreue und Behandlungsergebnissen unterstützen und Ärzten so ein rechtzeitiges Eingreifen ermöglichen.

- Die zunehmende Bedeutung personalisierter Medizin sorgt dafür, dass Therapien gegen Bauchschmerzen nicht mehr „Einheitslösungen“ sind, sondern an die genetischen, metabolischen und Lebensstilprofile der Patienten angepasst werden. Dieser Trend verändert die Erwartungen der Patienten an die Behandlungsergebnisse und veranlasst Pharmaunternehmen, in KI-gestützte Lösungen zu investieren.

- Daher arbeiten führende Marktteilnehmer mit Unternehmen aus den Bereichen digitale Gesundheit und KI zusammen, um ganzheitliche Behandlungsökosysteme zu schaffen, die pharmakologische Therapien mit intelligentem Symptommanagement und prädiktiver Versorgung kombinieren.

- Die Nachfrage nach Medikamenten gegen Bauchschmerzen, die eine nahtlose Integration mit KI-gesteuerten Plattformen und personalisierten medizinischen Ansätzen ermöglichen, wächst in den globalen Gesundheitssystemen rasant, da Patienten und Anbieter zunehmend Wert auf Komfort, Präzision und eine verbesserte Lebensqualität legen.

Marktdynamik für Medikamente gegen Bauchschmerzen

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz von Magen-Darm-Erkrankungen

- Die zunehmende Verbreitung von Magen-Darm-Erkrankungen wie Reizdarmsyndrom (IBS), Magengeschwüren, Gastritis und entzündlichen Darmerkrankungen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Medikamenten gegen Bauchschmerzen.

- So berichtete die Weltorganisation für Gastroenterologie (WGO) im Jahr 2024 von einem stetigen Anstieg der IBS-Fälle sowohl in Industrie- als auch in Entwicklungsländern. Dies unterstreicht den wachsenden medizinischen Bedarf an wirksamen Lösungen zur Behandlung von Bauchschmerzen. Solche Trends dürften das Wachstum der Branche für Bauchschmerzmedikamente im Prognosezeitraum vorantreiben.

- Mit zunehmendem Gesundheitsbewusstsein suchen Patienten nach fortschrittlichen Behandlungsmöglichkeiten, die nicht nur Schmerzen lindern, sondern auch die zugrunde liegenden Ursachen behandeln. Medikamente mit krampflösenden, schmerzstillenden und säurehemmenden Eigenschaften erfreuen sich aufgrund ihrer Wirksamkeit bei Ärzten zunehmender Beliebtheit.

- Darüber hinaus treiben die wachsende geriatrische Bevölkerung, die anfälliger für Magen-Darm-Erkrankungen ist, sowie die steigenden Gesundheitsausgaben in den Schwellenländern die Marktexpansion voran.

- Die bequeme rezeptfreie Verfügbarkeit bestimmter Medikamente gegen Bauchschmerzen sowie die zunehmende Zahl verschreibungspflichtiger neuartiger Therapien fördern die Akzeptanz in Industrie- und Entwicklungsländern.

Einschränkung/Herausforderung

Bedenken hinsichtlich Nebenwirkungen und hoher Behandlungskosten

- Bedenken hinsichtlich der möglichen Nebenwirkungen von Medikamenten gegen Bauchschmerzen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Medikamente wie krampflösende Mittel, Opioide und bestimmte NSAR werden häufig mit Nebenwirkungen in Verbindung gebracht, die von leicht (Schläfrigkeit, Verstopfung) bis schwer (Abhängigkeit, Magen-Darm-Blutungen) reichen und bei Patienten und medizinischem Personal Ängste auslösen.

- So haben klinische Studien beispielsweise die Risiken im Zusammenhang mit der Langzeitanwendung von Opioiden und NSAR zur Behandlung von Bauchschmerzen aufgezeigt, weshalb manche Ärzte bei der Verschreibung dieser Medikamente vorsichtig sind.

- Die Berücksichtigung dieser Sicherheitsbedenken durch die Entwicklung sichererer Formulierungen, eine bessere Patientenüberwachung und Aufklärung über die Arzneimittelanwendung ist entscheidend für die Vertrauensbildung bei Patienten und verschreibenden Ärzten. Darüber hinaus können die relativ hohen Kosten fortschrittlicher Arzneimitteltherapien im Vergleich zu generischen Alternativen ein Hindernis für die Akzeptanz in preissensiblen Märkten darstellen.

- Während die Erschwinglichkeit generischer Medikamente gegen Bauchschmerzen den Zugang in einkommensschwachen Regionen verbessert hat, sind Premium-Präparate, die eine schnellere oder gezieltere Linderung bieten, oft teurer, was die Akzeptanz bei preisbewussten Patienten einschränkt.

- Die Bewältigung dieser Herausforderungen durch innovative Forschung und Entwicklung, erschwingliche Preisstrategien und verstärkte Sensibilisierungskampagnen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Medikamente gegen Bauchschmerzen

Der Markt ist nach Schmerzursache, Medikamententyp, Organ, Schmerzart und Endanwendung segmentiert

- Nach Schmerzursache

Auf der Grundlage der Schmerzursache ist der Markt für Bauchschmerzmedikamente in Krämpfe, Geschwüre, Blähungen, Völlegefühl und andere unterteilt. Das Segment Krämpfe hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, bedingt durch die hohe Prävalenz des Reizdarmsyndroms (IBS), gastrointestinaler Krämpfe und menstruationsbedingter Bauchschmerzen, die weltweit zu den häufigsten Ursachen für Bauchbeschwerden zählen. Patienten bevorzugen zunehmend krampflösende und schmerzstillende Medikamente, die schnelle und wirksame Linderung verschaffen. Steigende ambulante Besuche, mehr Arztverschreibungen und die weite Verbreitung sowohl rezeptfreier als auch verschreibungspflichtiger Medikamente tragen zur Umsatzdominanz des Segments bei. Hohe F&E-Investitionen in neuartige Formulierungen und Retardtherapien steigern die Attraktivität des Krämpfesegments zusätzlich. Das gestiegene Bewusstsein für die negativen Auswirkungen unbehandelter Krämpfe auf die Lebensqualität treibt die anhaltende Nachfrage an. Gesundheitsdienstleister empfehlen häufig spezielle Medikamente gegen Bauchkrämpfe und sorgen so für eine nachhaltige Akzeptanz. Darüber hinaus profitiert dieses Segment von den starken Marketingstrategien führender Pharmaunternehmen, die auf Wirksamkeit und Sicherheit setzen. Urbanisierung, veränderte Ernährungsgewohnheiten und stressbedingte Verdauungsprobleme haben die Nachfrage nach krampflösenden Therapien zusätzlich angekurbelt. Die Verfügbarkeit von Rezepten in Krankenhäusern und Kliniken sowie die Verfügbarkeit rezeptfreier Medikamente festigen die Marktführerschaft dieses Untersegments.

Im Gegensatz dazu wird für das Segment Blähungen von 2025 bis 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind die steigende Zahl funktioneller Magen-Darm-Erkrankungen und lebensstilbedingter Verdauungsprobleme, die zu Blähungen beitragen. Verbraucher greifen zunehmend auf Probiotika, Verdauungsenzyme und andere Therapien zurück, die speziell zur Linderung von Blähungen entwickelt wurden. Die rezeptfreie Verfügbarkeit und die bequeme Selbstmedikation fördern die Akzeptanz zusätzlich. Pharmaunternehmen bringen innovative Arzneimittelformulierungen auf den Markt, die Blähungssymptome mit verbesserter Wirksamkeit und schnellerer Linderung bekämpfen. Aufklärungskampagnen und Lebensstilinterventionsprogramme verbessern das Wissen der Patienten über den Umgang mit Blähungen. Das Segment profitiert zudem vom zunehmenden Fokus auf Verdauungsgesundheit und ganzheitliche Lösungen für die Darmgesundheit. Der Ausbau des Apothekennetzes und der Online-Lieferdienste für Medikamente verbessern die Verfügbarkeit. In Schwellenländern treten Blähungen aufgrund von Ernährungsumstellungen und Stress häufiger auf, was Wachstumschancen schafft. Ärzte empfehlen sowohl präventive als auch kurative Therapien, was die Akzeptanz weiter fördert. Die Einführung von Kombinationstherapien zur Behandlung mehrerer Magen-Darm-Symptome ergänzt das Segmentwachstum. Auch die zunehmende Forschung zur Modulation des Darmmikrobioms trägt zur steigenden Nachfrage bei. Dieses schnelle Wachstum dürfte anhalten, da die Patienten zunehmend bequeme und wirksame Lösungen bevorzugen.

- Nach Arzneimitteltyp

Der Markt für Bauchschmerzmittel wird nach Medikamententyp in Marken- und Generikaprodukte unterteilt. Das Segment der Markenmedikamente hatte im Jahr 2024 mit 64,2 % den größten Marktanteil, was auf die hohe Markenbekanntheit, den Patentschutz und die Präferenz der Ärzte für klinisch validierte Therapien zurückzuführen ist. Markenmedikamente gegen Bauchschmerzen gelten als qualitativ hochwertiger, was zu einer besseren Compliance und einem höheren Vertrauen der Patienten führt. Große Pharmaunternehmen investieren weiterhin stark in Forschung, Entwicklung und Marketing und festigen so die Führungsposition des Segments. Markenmedikamente profitieren von vielfältigen Darreichungsformen, darunter Tabletten, Kapseln und flüssige Suspensionen. Krankenhäuser und Kliniken bevorzugen häufig die Verschreibung von Markenpräparaten, was den Marktanteil weiter steigert. Fortschrittliche Formulierungen mit verbesserter Wirksamkeit und weniger Nebenwirkungen fördern die Akzeptanz. Zulassungen für innovative Produkte erhalten die Exklusivität und sichern so die Umsatzdominanz. Sensibilisierungsprogramme der Hersteller betonen den therapeutischen Nutzen und stärken die Markentreue. Städtische und einkommensstarke Bevölkerungsgruppen sind die Hauptanwender von Markentherapien. Empfehlungen von Ärzten, Versicherungsschutz und die Verfügbarkeit in Krankenhausapotheken tragen zu robusten Umsätzen bei. In den entwickelten Märkten dominieren Markenmedikamente und sorgen für einen konstanten Einnahmestrom.

Im Gegensatz dazu wird für das Segment Generika von 2025 bis 2032 mit 8,6 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Hauptgründe hierfür sind die Kosteneffizienz, zunehmende Patentabläufe und eine höhere Akzeptanz in Schwellen- und Industrieländern. Regierungsinitiativen zur Kostenkontrolle im Gesundheitswesen fördern die Einführung von Generika. Patienten in preissensiblen Märkten bevorzugen Generika als kostengünstige Alternative ohne Kompromisse bei der Wirksamkeit. Der Ausbau der Produktionskapazitäten im asiatisch-pazifischen Raum unterstützt die globale Versorgung. Regulatorische Verfahren zur Bioäquivalenzzulassung vereinfachen den Markteintritt. Generika profitieren von der rezeptfreien Verfügbarkeit und zunehmenden Empfehlungen von Ärzten. Steigende Gesundheitsausgaben und der Schwerpunkt auf erschwinglichen Behandlungen tragen zum Wachstum bei. Apotheken und Online-Medikamentenplattformen erleichtern den Zugang zu Generika. Marketingkampagnen von Generikaherstellern betonen Sicherheit, Qualität und Erschwinglichkeit. Die steigende Nachfrage bei chronischen Bauchschmerzen unterstützt nachhaltiges Wachstum. Kombinationstherapien in generischer Form fördern die Akzeptanz zusätzlich. In Schwellenländern wird aufgrund der Faktoren Zugänglichkeit und Erschwinglichkeit ein starkes Wachstum erwartet.

- Von Organ

Der Markt für Bauchschmerzmedikamente ist nach Organen unterteilt in Leber, Magen, Gallenblase, Blinddarm, Nieren und weitere. Das Magensegment dominierte den Markt mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, was auf die hohe Prävalenz von Magenerkrankungen wie Gastritis, Geschwüren und säurebedingten Bauchschmerzen zurückzuführen ist. Die Nachfrage nach Protonenpumpenhemmern, Antazida und magenschützenden Medikamenten sorgt für einen starken Umsatzbeitrag. Lebensstilfaktoren wie schlechte Ernährungsgewohnheiten, Alkoholkonsum und H. pylori-Infektionen treiben die Nachfrage erheblich an. Krankenhäuser und Kliniken sind die wichtigsten Zentren für die Verschreibung von Magentherapien. Markenmedikamente mit nachgewiesener Wirksamkeit bei der Behandlung von Magenerkrankungen dominieren die Verschreibungen. Das Bewusstsein der Ärzte und die Behandlungsrichtlinien untermauern die Marktführerschaft in diesem Segment. Kontinuierliche Innovationen bei schnell wirkenden und retardierten Formulierungen unterstützen die Akzeptanz. Städtische Bevölkerungen mit einem geschäftigen Lebensstil tragen zu einer höheren Prävalenz bei. Die Verfügbarkeit von verschreibungspflichtigen und rezeptfreien Medikamenten gewährleistet die Zugänglichkeit. Steigende Gesundheitsausgaben ermöglichen eine bessere Behandlungsabdeckung. Das Vertrauen der Verbraucher in eine wirksame Symptomlinderung stärkt die Marktposition. Regelmäßige Marketing- und Aufklärungskampagnen der Pharmaunternehmen heben den therapeutischen Nutzen hervor und sichern so ihre Dominanz.

Umgekehrt wird für den Leberbereich von 2025 bis 2032 mit 7,4 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die zunehmende Zahl leberbedingter Komplikationen wie Hepatitis, Fettleber und Leberzirrhose mit Bauchschmerzen. Um der steigenden Nachfrage gerecht zu werden, entwickeln Pharmaunternehmen hepatoprotektive und leberspezifische Therapien. Früherkennung und regelmäßige Vorsorgeuntersuchungen fördern die Inanspruchnahme der Behandlung. Das Bewusstsein für Lebergesundheit und Vorsorge nimmt weltweit zu. Kliniken und Krankenhäuser fördern Therapien zur Behandlung leberbedingter Beschwerden. Innovative Arzneimittelformulierungen mit verbesserter Wirksamkeit und Sicherheit fördern die Akzeptanz. Lebensstilbedingte Lebererkrankungen wie alkoholbedingte Leberschäden vergrößern den Patientenstamm. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern unterstützt das schnelle Wachstum. Die hepatologische Forschung beschleunigt die Markteinführung neuer Produkte. Der Versicherungsschutz für Lebertherapien macht die Behandlung erschwinglicher. Generische leberspezifische Medikamente gewinnen in kostensensiblen Regionen an Bedeutung. Digitale Kampagnen klären Patienten über die Gesundheit ihrer Leber auf und fördern so die Akzeptanz.

- Nach Schmerztyp

Der Markt für Bauchschmerzmittel ist nach Schmerzart in lokalisierte, krampfartige und kolikartige Schmerzen unterteilt. Das Segment lokalisierte Schmerzen hatte 2024 mit 44,6 % den größten Umsatzanteil, da lokalisierte Bauchschmerzen im klinischen Umfeld häufig auftreten und oft mit Blinddarmentzündungen, Gallensteinen und Nierenerkrankungen in Verbindung gebracht werden. Die breite Verfügbarkeit zielgerichteter Analgetika und krankheitsspezifischer Therapien stärkt die führende Position dieses Segments. Ärzte verschreiben bevorzugt präzise Behandlungsmöglichkeiten, um lokalisierte Schmerzen wirksam zu behandeln. Krankenhäuser und Kliniken bleiben die primären Behandlungszentren. Markenmedikamente mit nachgewiesener Wirksamkeit dominieren die Verschreibungen. Das Segment profitiert von einer hohen Patientencompliance aufgrund der vorhersehbaren Symptombehandlung. Die Verfügbarkeit von Retard- und schnell wirkenden Formulierungen fördert die Akzeptanz. Städtische und einkommensstarke Bevölkerungsgruppen treiben die starke Nachfrage an. Das Bewusstsein für Komplikationen, die durch unbehandelte lokalisierte Schmerzen entstehen, fördert die Behandlungsaufnahme. Marketingkampagnen betonen die schnelle Linderung der Symptome. OTC-Optionen ergänzen Krankenhausrezepte und steigern den Umsatz. Forschung und Innovation konzentrieren sich auf bessere Formulierungen, um die Dominanz des Segments zu behaupten.

Im Gegensatz dazu wird für das Segment der Koliken von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,1 % die höchste erwartet. Grund hierfür ist die zunehmende Zahl von Nierensteinen, Gallensteinen und Säuglingskoliken, die zu intermittierenden, starken Bauchschmerzen führen. Patienten benötigen schnell wirkende Schmerzmittel und Kombinationstherapien, um plötzliche Episoden zu bewältigen. Krankenhäuser, Kliniken und Apotheken konzentrieren sich darauf, zugängliche Behandlungen anzubieten. Die Zahl der Empfehlungen von Ärzten zur wirksamen Behandlung von Koliken steigt. Sowohl rezeptfreie als auch verschreibungspflichtige Arzneimittel tragen zur Akzeptanz bei. Innovative Verabreichungssysteme verbessern die therapeutische Wirksamkeit. Sensibilisierungskampagnen klären Pflegepersonal und Patienten über die Symptombehandlung auf. In Schwellenländern ist die Prävalenz aufgrund von Lebensstil und Ernährungsfaktoren höher. Die F&E-Anstrengungen werden verstärkt, um sicherere und schnellere Linderungsmöglichkeiten zu bieten. Der Patientenwunsch nach einer schnellen Symptomkontrolle treibt die anhaltende Nachfrage an. Der Ausbau von Apothekenketten und digitalen Lieferplattformen verbessert den Zugang. Insgesamt gewinnt dieses Segment aufgrund des zunehmenden Bewusstseins und der klinischen Akzeptanz schnell an Bedeutung.

- Nach Endbenutzer

Der Markt für Bauchschmerzmedikamente ist nach Endverbraucher in Krankenhäuser, Kliniken, Apotheken und andere unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2024, da Krankenhäuser als primäre Zentren für Diagnose, Verschreibung und Akutbehandlung von Bauchschmerzen fungieren. Die Präsenz von Fachärzten für Gastroenterologie, fortschrittlichen Diagnoseinstrumenten und Krankenhausapotheken sorgt für eine konstante Nachfrage. Markenmedikamente und fortschrittliche Formulierungen werden in Krankenhäusern häufiger verabreicht. Städtische Krankenhäuser verzeichnen eine höhere Patientenfrequenz, was die Marktposition des Segments stärkt. Aufklärungsprogramme und Krankenhausempfehlungen unterstützen ärztlich veranlasste Verschreibungen. Akute und chronische Bauchschmerzen fördern die anhaltende Medikamentennutzung in Krankenhäusern. Krankenhausapotheken spielen auch eine wichtige Rolle bei der Medikamentenverteilung. Die Integration neuer Behandlungsprotokolle fördert die Akzeptanz. Versicherungsschutz ermöglicht eine höhere Nutzung. Das Vertrauen der Patienten in die von Krankenhäusern empfohlenen Therapien trägt zur Marktdominanz bei. Kontinuierliche Innovationen bei krankenhausspezifischen Therapien untermauern die Führungsrolle des Segments.

Im Gegensatz dazu wird für das Apothekensegment von 2025 bis 2032 mit 7,6 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind der zunehmende Trend zur Selbstmedikation, steigende Verkäufe rezeptfreier Medikamente und die Ausweitung der Apothekennetze in den Schwellenländern. Online-Apothekenplattformen verbessern die Verfügbarkeit, insbesondere bei wiederkehrenden oder leichten Bauchschmerzen. Generika werden aufgrund ihrer Erschwinglichkeit immer beliebter. Sensibilisierungskampagnen von Apothekern und digitalen Gesundheitsplattformen fördern die Akzeptanz. Der bequeme Sofortkauf fördert die häufige Anwendung. Kombinationstherapien und neuere Formulierungen sind zunehmend im Einzelhandel erhältlich. Urbanisierung und expandierende Apothekenketten tragen zum Wachstum bei. Lebensstilbedingte Bauchschmerzen treiben die wiederkehrende Nachfrage an. Patienten verlassen sich bei der Erstbehandlung zunehmend auf Apotheken. Die technologische Integration in den Apothekenbetrieb gewährleistet eine effiziente Distribution. Insgesamt wird für dieses Segment aufgrund der Faktoren Erschwinglichkeit, Erschwinglichkeit und Komfort ein schnelles Wachstum erwartet.

Regionale Analyse des Marktes für Medikamente gegen Bauchschmerzen

- Nordamerika dominierte den Markt für Bauchschmerzmittel mit dem größten Umsatzanteil von 40,5 % im Jahr 2024, gekennzeichnet durch hohe Diagnoseraten, eine fortschrittliche Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Pharmaunternehmen

- Die Märkte verzeichneten ein deutliches Wachstum bei der Verschreibung von Medikamenten gegen Bauchschmerzen, das sowohl auf innovative Formulierungen als auch auf die zunehmende Akzeptanz rezeptfreier Medikamente zurückzuführen war.

- Das zunehmende Bewusstsein von Gesundheitsdienstleistern und Patienten für eine wirksame Behandlung von Bauchschmerzen sowie staatliche Initiativen zur Verbesserung der Zugänglichkeit der Gesundheitsversorgung unterstützten die Expansion des Marktes in der Region weiter.

Markteinblick in die USA für Medikamente gegen Bauchschmerzen

Der US-Markt für Bauchschmerzmedikamente erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die schnelle Einführung neuer Arzneimittelformulierungen und den zunehmenden Fokus auf die Magen-Darm-Gesundheit. Verbraucher suchen zunehmend nach wirksamen Behandlungen sowohl für akute als auch für chronische Bauchschmerzen, was die Nachfrage nach verschreibungspflichtigen und rezeptfreien Medikamenten ankurbelt. Darüber hinaus tragen kontinuierliche Forschung und Entwicklung sowie die Verfügbarkeit innovativer Therapien, die auf verschiedene Ursachen von Bauchschmerzen abzielen, erheblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für Bauchschmerzmedikamente

Der europäische Markt für Bauchschmerzmittel wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Prävalenz von Magen-Darm-Erkrankungen und die alternde Bevölkerung mit höherer Anfälligkeit für Bauchschmerzen zurückzuführen. Das zunehmende Bewusstsein für Frühdiagnose und Behandlungsmöglichkeiten sowie Fortschritte bei Arzneimittelverabreichungssystemen und der Gesundheitsinfrastruktur fördern das Marktwachstum. Der Markt profitiert zudem von starken regulatorischen Rahmenbedingungen, die die Sicherheit und Wirksamkeit von Bauchschmerzmitteln gewährleisten, sowie von der starken Akzeptanz in Krankenhäusern, Kliniken und Apotheken.

Markteinblick in Großbritannien für Medikamente gegen Bauchschmerzen

Der britische Markt für Bauchschmerzmedikamente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf das wachsende Bewusstsein der Patienten für die Magen-Darm-Gesundheit und einen starken Fokus auf präventive Maßnahmen zurückzuführen. Die zunehmende Zahl funktioneller Bauchbeschwerden sowie der hohe Anteil rezeptfreier Medikamente treiben das Marktwachstum an. Gesundheitspolitische Maßnahmen, die eine rechtzeitige Diagnose und Behandlung sowie einen einfachen Zugang zu innovativen Therapien fördern, unterstützen das Marktwachstum in Großbritannien.

Markteinblick in Deutschland für Medikamente gegen Bauchschmerzen

Der deutsche Markt für Bauchschmerzmittel wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Verbreitung von Magen-Darm-Erkrankungen, steigende Gesundheitsausgaben und intensive Forschungsinitiativen im Pharmasektor zurückzuführen. Deutschlands Schwerpunkt auf fortschrittliche medizinische Behandlungen und patientenorientierte Versorgung fördert die Einführung wirksamer Bauchschmerzmittel, sowohl verschreibungspflichtiger als auch rezeptfreier. Die Präsenz etablierter Pharmaunternehmen sowie die staatliche Förderung von Innovationen im Gesundheitswesen treiben das Marktwachstum weiter voran.

Markteinblicke für Bauchschmerzmittel im asiatisch-pazifischen Raum

Der Markt für Bauchschmerzmittel im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Grund hierfür sind die zunehmende Urbanisierung, das wachsende Bewusstsein für Magen-Darm-Gesundheit und der zunehmende Zugang zu Gesundheitsdienstleistungen in Ländern wie China, Japan und Indien. Steigende verfügbare Einkommen und Verbesserungen der Gesundheitsinfrastruktur erleichtern die Verfügbarkeit und Akzeptanz von Bauchschmerzmitteln. Darüber hinaus beschleunigen staatliche Initiativen zur Verbesserung der Gesundheitsversorgung und die Präsenz nationaler und internationaler Pharmaunternehmen das Marktwachstum in der gesamten Region.

Markteinblick in Japan für Medikamente gegen Bauchschmerzen

Der japanische Markt für Bauchschmerzmedikamente gewinnt an Dynamik. Grund dafür sind die hohen Gesundheitsstandards des Landes, der zunehmende Fokus auf präventive Maßnahmen und die alternde Bevölkerung, die anfällig für Magen-Darm-Erkrankungen ist. Die Nachfrage nach wirksamen Behandlungsmöglichkeiten, einschließlich fortschrittlicher Arzneimittelformulierungen, steigt. Darüber hinaus fördert die starke forschungsorientierte pharmazeutische Innovation in Japan die Einführung neuartiger Therapien gegen Bauchschmerzen und treibt das Marktwachstum weiter voran.

Markteinblick in China für Medikamente gegen Bauchschmerzen

Der chinesische Markt für Bauchschmerzmittel hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, das zunehmende Bewusstsein für Magen-Darm-Gesundheit und den verbesserten Zugang zu Gesundheitsdienstleistungen zurückzuführen. Die wachsende Mittelschicht des Landes, steigende Gesundheitsausgaben und die Präsenz sowohl inländischer als auch multinationaler Pharmahersteller sind wichtige Faktoren für das Marktwachstum. Darüber hinaus unterstützen staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und die zunehmende Verbreitung rezeptfreier und verschreibungspflichtiger Medikamente gegen Bauchschmerzen das Marktwachstum zusätzlich.

Marktanteil von Medikamenten gegen Bauchschmerzen

Die Branche der Arzneimittel gegen Bauchschmerzen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- AbbVie Inc. (USA)

- AstraZeneca (Großbritannien)

- Salix Pharmaceuticals (USA)

- Pfizer Inc. (USA)

- Bayer AG (Deutschland)

- Abbott (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Bausch Health Companies Inc. (Kanada)

- Sanofi (Frankreich)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Inc. (Indien)

- Gilead Sciences, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Bauchschmerzmittel

- Im Januar 2023 genehmigte die US-amerikanische Food and Drug Administration (FDA) Suzetrigin (Journavx), ein erstklassiges nicht-opioides Analgetikum, zur Behandlung mittelschwerer bis starker akuter Schmerzen bei Erwachsenen. Suzetrigin zielt auf einen Schmerzsignalweg ab, der Natriumkanäle im peripheren Nervensystem umfasst, und bietet einen neuartigen Ansatz zur Schmerzbehandlung ohne die Suchtgefahr von Opioiden.

- Im November 2024 entwickelten Forscher der University of Queensland eine neue Klasse oraler Schmerzmittel auf Basis des Peptidhormons Oxytocin zur Behandlung von Schmerzen, die durch Reizdarmsyndrom (RDS) und entzündliche Darmerkrankungen (IBD) verursacht werden. Die modifizierten Oxytocin-Analoga sind darmstabil und bieten einen neuartigen Ansatz zur Behandlung von Bauchbeschwerden.

- Im August 2025 gaben Wissenschaftler der University of North Carolina Fortschritte bei der Entwicklung eines nicht süchtig machenden Schmerzmittels bekannt, das auf die Schmerzwahrnehmung des Gehirns abzielt. Diese Entwicklung zielt darauf ab, eine wirksame Schmerzlinderung ohne die Suchtgefahr herkömmlicher Schmerzmittel zu ermöglichen.

- Im Februar 2025 erhielten AbbVie und Pfizer die FDA-Zulassung für Emblaveo (Aztreonam und Avibactam), eine Kombinationstherapie mit Antibiotika zur Behandlung komplizierter intraabdominaler Infektionen (IAI) bei Erwachsenen. Diese Zulassung trägt der wachsenden Besorgnis über antibiotikaresistente Bakterien Rechnung und bietet IAI-Patienten eine neue Therapieoption.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.