Global Acalculous Gallbladder Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

359.12 Million

USD

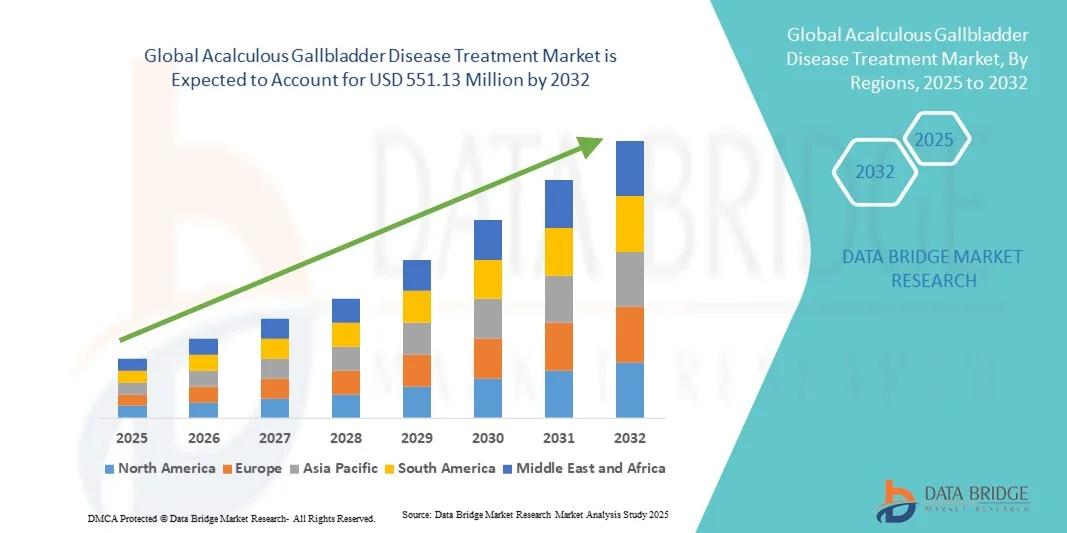

551.13 Million

2024

2032

USD

359.12 Million

USD

551.13 Million

2024

2032

| 2025 –2032 | |

| USD 359.12 Million | |

| USD 551.13 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von akalkulösen Gallenblasenerkrankungen nach Behandlung (Antibiotika, Operation und andere), Diagnose (Bluttests, Computertomographie (CT), Magnetresonanztomographie (MRT) und andere), Symptome (Erbrechen, Kurzatmigkeit, Übelkeit, Oberbauchschmerzen, Fieber, Durchfall, Müdigkeit, Gangrän, Schüttelfrost, Magenverstimmung und andere), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Behandlung von akalkulösen Gallenblasenerkrankungen Marktgröße

- Der globale Markt für die Behandlung von Gallensteinerkrankungen wurde im Jahr 2024 auf 359,12 Millionen US-Dollar geschätzt und soll bis 2032 551,13 Millionen US-Dollar erreichen , bei einer CAGR von 5,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der akalkulösen Cholezystitis, insbesondere bei schwerkranken Patienten, sowie durch Fortschritte in der diagnostischen Bildgebung und die Entwicklung effektiverer Behandlungsmöglichkeiten vorangetrieben.

- Darüber hinaus führt die steigende Nachfrage nach sicheren, effizienten und zugänglichen Behandlungsmöglichkeiten sowie das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten dazu, dass sich moderne Behandlungen von Gallensteinerkrankungen als Standard etablieren. Diese konvergierenden Faktoren beschleunigen die Einführung neuer Behandlungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von akalkulösen Gallenblasenerkrankungen

- Behandlungen von akalkulösen Gallenblasenerkrankungen, einschließlich Antibiotika und chirurgischer Eingriffe, sind bei der Behandlung von Gallenblasenentzündungen ohne Steinbildung, insbesondere bei schwerkranken Patienten, zunehmend wichtiger, da sie Komplikationen reduzieren, die Genesungsergebnisse verbessern und sich in fortschrittliche Krankenhausbehandlungsprotokolle integrieren lassen.

- Die steigende Nachfrage nach diesen Behandlungen wird vor allem durch die zunehmende Prävalenz der akalkulösen Cholezystitis, Fortschritte in der diagnostischen Bildgebung und die Entwicklung wirksamerer Antibiotika und minimalinvasiver Operationstechniken angeheizt.

- Nordamerika dominierte den Markt für die Behandlung von Gallensteinerkrankungen mit dem größten Umsatzanteil von 37,9 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein unter Klinikern und die Präsenz führender Pharma- und Medizintechnikunternehmen. Die USA verzeichneten ein deutliches Wachstum bei der Einführung moderner Behandlungsprotokolle und Frühdiagnoseprogramme in Krankenhäusern und spezialisierten Pflegezentren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Gallenblasenerkrankungen ohne Gallenstein sein. Dies ist auf steigende Investitionen im Gesundheitswesen, eine verbesserte Krankenhausinfrastruktur und ein wachsendes Bewusstsein für Gallenblasenerkrankungen bei Patienten und Gesundheitsdienstleistern zurückzuführen.

- Das Segment Antibiotika dominierte den Markt für die Behandlung von akalkulösen Gallenblasenerkrankungen mit einem Marktanteil von 46,7 % im Jahr 2024, was auf ihren weit verbreiteten Einsatz bei der Behandlung von Infektionen und Entzündungen im Zusammenhang mit akalkulösen Cholezystitis und ihre Integration in standardisierte Behandlungsrichtlinien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung zur Behandlung von akalkulösen Gallenblasenerkrankungen

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von akalkulösen Gallenblasenerkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von akalkulösen Gallenblasenerkrankungen

Fortschritte bei minimalinvasiven und zielgerichteten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Erkrankungen der akalkulösen Gallenblase ist die Entwicklung minimalinvasiver Operationstechniken und gezielter Antibiotikatherapien, die die Genesungszeiten verkürzen und postoperative Komplikationen reduzieren.

- So ermöglicht beispielsweise die laparoskopische Cholezystektomie in Kombination mit gezielten Antibiotika-Therapien eine schnellere Entlassung des Patienten und ein geringeres Infektionsrisiko im Vergleich zur herkömmlichen offenen Operation.

- Innovationen bei Arzneimittelverabreichungssystemen, wie Antibiotika mit verzögerter Freisetzung und Kombinationstherapien, ermöglichen präzisere und effektivere Behandlungsergebnisse für schwerkranke Patienten mit akalkulöser Cholezystitis

- Die Integration fortschrittlicher Bildgebungstechnologien wie CT, MRT und Ultraschall ermöglicht eine frühzeitige und genaue Diagnose, unterstützt ein rechtzeitiges Eingreifen und verbesserte klinische Ergebnisse

- Dieser Trend zu präziseren, patientenfreundlicheren und technologiegestützten Behandlungsprotokollen verändert die Standards und Erwartungen der klinischen Praxis im Umgang mit Gallenblasenerkrankungen.

- Die Nachfrage nach Behandlungen, die Komplikationen, Krankenhausaufenthalte und Rezidivraten reduzieren, steigt sowohl in der Intensivpflege für Erwachsene als auch für Kinder rasant an, da die Sicherheit der Patienten und die betriebliche Effizienz für Kliniker zunehmend an Bedeutung gewinnen.

Marktdynamik zur Behandlung von akalkulösen Gallenblasenerkrankungen

Treiber

Zunehmende Prävalenz und steigendes Bewusstsein bei Ärzten und Patienten

- Die zunehmende Häufigkeit von akalkulösen Gallenblasenerkrankungen, insbesondere bei schwerkranken und älteren Patienten, ist ein wichtiger Treiber des Marktwachstums

- So verdeutlichen beispielsweise steigende Krankenhauseinweisungen aufgrund von Sepsis, Traumata und Intensivbehandlungen die Notwendigkeit wirksamer Behandlungsprotokolle und fördern die Einführung fortschrittlicher Behandlungsmethoden.

- Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten hinsichtlich einer frühen Diagnose und rechtzeitigen Intervention treibt die Nachfrage nach zuverlässigen Antibiotika und minimalinvasiven chirurgischen Lösungen voran

- Darüber hinaus macht die Integration aktualisierter klinischer Leitlinien und evidenzbasierter Behandlungsprotokolle die Behandlung von Gallensteinerkrankungen zu einem wichtigen Bestandteil der Intensivmedizin.

- Zunehmende staatliche Initiativen und Gesundheitsprogramme zur Verbesserung der Intensivpflege ermutigen Krankenhäuser, fortschrittliche Behandlungsprotokolle und Geräte einzuführen

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern, Diagnosezentren und Pharmaunternehmen verbessert die Zugänglichkeit und das Bewusstsein für wirksame Behandlungsmöglichkeiten

- Ein verstärkter Fokus auf Patientenergebnisse, geringere Komplikationsraten und kürzere Krankenhausaufenthalte fördern die Einführung neuartiger Therapien sowohl in etablierten als auch in aufstrebenden Gesundheitsmärkten.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Schwellenländern

- Bedenken hinsichtlich der hohen Kosten für moderne Antibiotika, chirurgische Eingriffe und diagnostische Bildgebung stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar

- In einigen Entwicklungsländern beispielsweise verhindern die begrenzte Krankenhausinfrastruktur und der Zugang zu minimalinvasiven Verfahren eine rechtzeitige Behandlung und tragen zu höheren Morbiditätsraten bei.

- Die Lösung dieser Kosten- und Zugänglichkeitsprobleme durch staatliche Unterstützung, Versicherungsschutz und erschwingliche Behandlungsmöglichkeiten ist für die Ausweitung der Marktreichweite von entscheidender Bedeutung

- Darüber hinaus können Schwankungen in der klinischen Expertise und der Verfügbarkeit ausgebildeter Chirurgen in ländlichen und halbstädtischen Regionen die Einführung moderner Behandlungsprotokolle verzögern.

- Während der technologische Fortschritt die Ergebnisse verbessert, können die hohen wahrgenommenen Kosten und Infrastrukturanforderungen die Akzeptanz einschränken, insbesondere bei budgetsensiblen Gesundheitssystemen und Patienten.

- Das mangelnde Bewusstsein der Patienten für frühe Symptome und die Risiken einer verzögerten Behandlung kann zu einer späten Diagnose und damit zu einer verringerten Wirksamkeit der Behandlung führen.

- Behördliche Zulassungen und strenge Konformitätsanforderungen für neue Medikamente und chirurgische Geräte können den Markteintritt und die Einführung innovativer Therapien verzögern

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, Schulungsprogramme und einen erweiterten Zugang zur Gesundheitsversorgung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang der Behandlung von akalkulösen Gallenblasenerkrankungen

Der Markt ist nach Behandlung, Diagnose, Symptomen, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Behandlung

Der Markt ist nach Behandlungsmethoden in Antibiotika, Chirurgie und andere Behandlungsmethoden unterteilt. Antibiotika dominierten den Markt im Jahr 2024 mit einem Marktanteil von 46,7 % aufgrund ihrer Wirksamkeit bei der Kontrolle von Infektionen und Entzündungen bei Patienten mit akalkulöser Cholezystitis. Antibiotika sind oft die erste Behandlungsmethode, insbesondere bei schwerkranken Patienten, die möglicherweise nicht für eine Operation geeignet sind. Ihre breite Anwendung wird durch klinische Leitlinien und Standardprotokolle von Krankenhäusern unterstützt. Krankenhäuser und Kliniken bevorzugen Antibiotika aufgrund ihrer nicht-invasiven Wirkung und der verkürzten Genesungszeit. Darüber hinaus haben pharmazeutische Fortschritte bei zielgerichteten Antibiotika die Wirksamkeit der Behandlung verbessert und das Komplikationsrisiko verringert. Das zunehmende Bewusstsein des medizinischen Fachpersonals für eine frühzeitige Intervention mit Antibiotika stärkt die Marktdominanz zusätzlich.

Das Segment Chirurgie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung minimalinvasiver Techniken wie der laparoskopischen Cholezystektomie. In schweren Fällen oder wenn Antibiotika die Entzündung nicht lindern, wird häufig eine Operation bevorzugt. Fortschritte bei chirurgischen Instrumenten und Techniken haben postoperative Komplikationen reduziert und so eine breitere Verbreitung gefördert. Das Wachstum wird zusätzlich durch die verbesserte Krankenhausinfrastruktur in Schwellenländern und die höhere klinische Expertise unterstützt. Die Verfügbarkeit von Schulungsprogrammen und das zunehmende Bewusstsein für frühzeitige chirurgische Eingriffe dürften dieses Segment vorantreiben. Steigende Gesundheitsausgaben und der Patientenwunsch nach schnellerer Genesung tragen ebenfalls zum Wachstum des Segments bei.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Bluttests, CT-Scans, MRT und andere unterteilt. Das Segment Bluttests dominierte den Markt im Jahr 2024 aufgrund seiner Rolle bei der Erkennung von Entzündungsmarkern und Infektionen im Zusammenhang mit der akalkulösen Gallenblasenerkrankung. Bluttests sind allgemein zugänglich, kostengünstig und für das Erstscreening und die Überwachung des Behandlungsverlaufs unerlässlich. Sie liefern schnelle Ergebnisse, ermöglichen zeitnahe klinische Entscheidungen und verkürzen die Krankenhausaufenthaltsdauer. Krankenhäuser verlassen sich auf Bluttests für die Routinediagnostik, bevor sie den Bedarf an fortschrittlicher Bildgebung bestätigen. Ihre Einfachheit, Zuverlässigkeit und die Möglichkeit, Folgeuntersuchungen zu unterstützen, machen dieses Segment sehr beliebt. Zunehmendes Bewusstsein und frühzeitige Diagnoseprotokolle tragen zur Dominanz von Bluttests bei.

Das Segment der CT-Scans wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch technologische Fortschritte in der Bildgebung und den zunehmenden Einsatz zur präzisen Diagnose von Gallenblasenentzündungen. CT-Scans liefern eine detaillierte Visualisierung der Gallenblase und der umliegenden Organe und ermöglichen so eine präzise Behandlungsplanung. Die Nutzung der CT-Bildgebung nimmt sowohl in Industrie- als auch in Schwellenländern aufgrund der verbesserten Gesundheitsinfrastruktur zu. Krankenhäuser investieren zunehmend in fortschrittliche Diagnoseinstrumente, um Fehldiagnosen und Behandlungsverzögerungen zu reduzieren. Zunehmende klinische Leitlinien, die Bildgebung bei schwerkranken Patienten empfehlen, unterstützen das Wachstum zusätzlich. Steigende staatliche Initiativen und Versicherungsleistungen für fortschrittliche Bildgebung beschleunigen die Akzeptanz ebenfalls.

- Nach Symptomen

Auf der Grundlage der Symptome ist der Markt in Erbrechen, Kurzatmigkeit, Übelkeit, Oberbauchschmerzen, Fieber, Durchfall, Müdigkeit, Gangrän, Schüttelfrost, Magenverstimmung und andere segmentiert. Das Segment Oberbauchschmerzen dominierte im Jahr 2024, da es das häufigste und klinisch bedeutsamste Symptom ist, das eine Diagnose und Behandlung erforderlich macht. Patienten mit Bauchschmerzen werden oft sofort klinisch untersucht, weshalb dieses Symptom für eine frühzeitige Intervention entscheidend ist. Krankenhäuser behandeln Patienten mit starken Schmerzen vorrangig, um Komplikationen wie Gangrän oder Perforation vorzubeugen. Sensibilisierungskampagnen medizinischer Gesellschaften betonen eine frühzeitige Behandlung nach Erkennen der Symptome, was die Akzeptanzraten steigert. Die Prävalenz von Schmerzen bei Erwachsenen und Kindern trägt ebenfalls zur Marktdominanz dieses Segments bei. Kontinuierliche Forschung und bessere Protokolle zur Symptombehandlung stärken dieses Segment zusätzlich.

Das Segment Fatigue wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die systemischen Auswirkungen der akalkulösen Gallenblasenerkrankung zunehmend erkannt werden. Fatigue weist häufig auf eine zugrunde liegende chronische Entzündung oder Infektion hin und erfordert eine medizinische Untersuchung und Behandlung. Das Bewusstsein für subtile Symptome steigt bei Ärzten und Patienten, insbesondere in der ambulanten und geriatrischen Versorgung. Zunehmende Screening-Praktiken und Patientenüberwachungssysteme ermöglichen eine frühzeitige Diagnose anhand von Fatigue und anderen systemischen Symptomen. Der verbesserte Zugang zur Gesundheitsversorgung und regelmäßige Gesundheitschecks in Schwellenländern unterstützen das Segmentwachstum ebenfalls. Die Einführung ganzheitlicher Behandlungsansätze, die Fatigue als Symptom berücksichtigen, stärkt das Bewusstsein zusätzlich.

- Nach Dosierung

Der Markt ist nach Dosierung in Tabletten, Injektionen und andere Produkte unterteilt. Das Tablettensegment dominierte den Markt im Jahr 2024 aufgrund der einfachen Verabreichung, der Patientencompliance und der Eignung für eine breite Patientengruppe. Tabletten werden häufig zur Antibiotikatherapie verschrieben, ermöglichen eine ambulante Behandlung und reduzieren die Krankenhausbelastung. Sie sind kostengünstig, leicht zu lagern und mit Standardbehandlungsprotokollen kompatibel. Krankenhäuser bevorzugen Tabletten für nicht-kritische Patienten, um invasive Eingriffe zu minimieren. Pharmazeutische Fortschritte verbessern die Bioverfügbarkeit der Tabletten und erhöhen die Wirksamkeit. Patientenkomfort und -präferenz tragen zusätzlich zur Dominanz bei.

Das Injektionssegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Akzeptanz bei hospitalisierten und schwerkranken Patienten, die eine schnelle systemische Antibiotikagabe benötigen. Die intravenöse Verabreichung gewährleistet eine höhere Bioverfügbarkeit und schnellere therapeutische Wirkung. Erhöhte Krankenhauseinweisungen bei schweren Fällen und Intensivbehandlungsprotokolle begünstigen injizierbare Formen. Das Wachstum wird durch fortschrittliche Formulierungen, Kombinationstherapien und das Bewusstsein der Ärzte für die Notwendigkeit einer schnellen Reaktion unterstützt. Krankenhäuser in Schwellenländern sind zunehmend für injektionsbasierte Behandlungen ausgestattet, was die Akzeptanz unterstützt. Staatliche Gesundheitsinitiativen zur Förderung einer standardisierten Intensivbehandlung beschleunigen dieses Segment zusätzlich.

- Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in orale, intravenöse und sonstige Verabreichungen unterteilt. Das orale Segment dominierte im Jahr 2024 aufgrund der Patientenfreundlichkeit, der Nicht-Invasivität und der breiten Anwendbarkeit bei ambulanten und weniger schweren Fällen. Die orale Verabreichung ermöglicht die Selbstkontrolle der Antibiotikatherapie nach der Entlassung aus dem Krankenhaus und verbessert so die Compliance. Sie ist kostengünstig und verkürzt Krankenhausaufenthalte. Ärzte bevorzugen häufig orale Verabreichungswege für die Standardtherapie bei Patienten mit leichten bis mittelschweren Erkrankungen. Pharmazeutische Entwicklungen bei oralen Formulierungen verbessern die Absorption und Wirksamkeit. Die breite Verfügbarkeit in Einzelhandels- und Krankenhausapotheken trägt zur Dominanz bei.

Das Segment der intravenösen Therapie wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung bei schwerkranken oder kritisch kranken Patienten, die eine schnelle therapeutische Wirkung benötigen. Die intravenöse Verabreichung ist für Intensivpatienten oder Patienten, die keine oralen Medikamente einnehmen können, unerlässlich. Die Akzeptanz steigt aufgrund der wachsenden Krankenhausinfrastruktur und der zunehmenden klinischen Expertise in minimalinvasiven Therapien. Die intravenöse Verabreichung gewährleistet eine präzise Dosierungskontrolle und eine höhere Bioverfügbarkeit. Fortschrittliche Krankenhausprotokolle und aktualisierte Behandlungsrichtlinien fördern die intravenöse Verabreichung bei schwerer akalkulöser Cholezystitis.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Kliniken, Krankenhäuser und andere Bereiche segmentiert. Das Krankenhaussegment dominierte im Jahr 2024, da es umfassende Versorgung, fortschrittliche Diagnostik und chirurgische Einrichtungen bietet, die für die Behandlung von Gallensteinleiden erforderlich sind. Krankenhäuser versorgen sowohl ambulante als auch stationäre Patienten und ermöglichen so sofortige Intervention und Überwachung. Hohe Patientenzahlen, eine fortschrittliche Infrastruktur und spezialisiertes medizinisches Fachpersonal tragen zur Dominanz bei. Krankenhäuser sind auch führend bei der Einführung modernster Antibiotika und Operationstechniken. Das Bewusstsein der Krankenhausverwaltung für klinische Ergebnisse unterstützt die Marktführerschaft. Eine starke Präsenz von Intensivstationen fördert die Akzeptanz zusätzlich.

Das Kliniksegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende ambulante Diagnostik, Präventivversorgung und frühzeitige Behandlung. Kliniken expandieren in städtischen und halbstädtischen Regionen und verbessern so die Erreichbarkeit. Zunehmende Aufklärungskampagnen und die Präferenz der Patienten für frühzeitige Interventionen unterstützen klinikbasierte Behandlungen. Die Integration diagnostischer Dienste in Kliniken erleichtert die Früherkennung und ambulante Antibiotikatherapie. Die Einführung der Telemedizin beschleunigt die klinikbasierte Überwachung zusätzlich. Steigende Investitionen in die Gesundheitsinfrastruktur und die Personalausstattung der Kliniken fördern das Segmentwachstum.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, stationäre Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 aufgrund der sofortigen Verfügbarkeit von Antibiotika und Medikamenten zur chirurgischen Unterstützung am Point-of-Care, was eine zeitnahe Behandlung gewährleistet. Krankenhäuser bieten integrierte Dienstleistungen an, die Diagnose, Behandlung und Medikamentenausgabe kombinieren. Die hohe Abhängigkeit der Patienten und das hohe Vertrauen in die Krankenhausapotheken stärken ihre Dominanz. Krankenhäuser behandeln auch schwere Fälle, die injizierbare Medikamente erfordern, was die Nachfrage nach Apotheken erhöht. Starke Beschaffungs- und Lieferkettensysteme unterstützen eine unterbrechungsfreie Verfügbarkeit. Die institutionelle Präferenz für Krankenhausapotheken erhöht ihren Marktanteil.

Das Segment der Online-Apotheken wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung des E-Commerce, die zunehmende Präferenz der Patienten für die Lieferung von Medikamenten nach Hause und den bequemen Zugang zurückzuführen. Online-Plattformen breiten sich in städtischen und halbstädtischen Regionen aus. Telemedizinische Beratungen in Verbindung mit Online-Apotheken fördern die Ferneinlösung von Rezepten. Preiswettbewerbsfähigkeit und breite Medikamentenverfügbarkeit fördern die Akzeptanz zusätzlich. Das wachsende Bewusstsein für das Management chronischer Krankheiten und digitale Gesundheitsdienste unterstützt das Segmentwachstum. Die Integration mit mobilen Apps und Zahlungslösungen beschleunigt Komfort und Zugänglichkeit.

Regionale Analyse des Marktes für die Behandlung von akalkulösen Gallenblasenerkrankungen

- Nordamerika dominierte den Markt für die Behandlung von Gallensteinerkrankungen mit dem größten Umsatzanteil von 37,9 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein unter Klinikern und die Präsenz führender Pharma- und Medizintechnikunternehmen

- Patienten und Gesundheitsdienstleister in der Region legen Wert auf eine frühzeitige Diagnose und wirksame Behandlung der akalkulösen Cholezystitis. Dies wird durch den einfachen Zugang zu modernen Diagnoseinstrumenten wie CT-Scans, MRT und Blutuntersuchungen sowie etablierten Krankenhausprotokollen für die Antibiotikatherapie und minimalinvasive Chirurgie unterstützt.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, ein technologisch fortschrittliches medizinisches Ökosystem und die wachsende Präferenz für eine evidenzbasierte und patientenzentrierte Versorgung weiter unterstützt, wodurch sich die Behandlung von akalkulösen Gallenblasenerkrankungen als Behandlungsstandard in Krankenhäusern und spezialisierten Pflegezentren etabliert hat.

Markteinblick in die Behandlung von akalkulösen Gallenblasenerkrankungen in den USA

Der US-Markt für die Behandlung von Gallensteinerkrankungen mit akalkulösem Gallenblasenbefall erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die weit verbreitete Verfügbarkeit einer modernen Gesundheitsinfrastruktur und die frühzeitige Einführung moderner Behandlungsprotokolle zurückzuführen. Patienten legen zunehmend Wert auf eine rechtzeitige Diagnose und eine effektive Behandlung mit Antibiotika, minimalinvasiver Chirurgie und modernen Bildgebungsverfahren. Die zunehmende Präferenz für evidenzbasierte, patientenzentrierte Versorgung sowie robuste Krankenhausnetzwerke und spezialisierte Versorgungszentren treiben den Markt zusätzlich an. Darüber hinaus fördern staatliche Gesundheitsprogramme und Versicherungsleistungen, die Interventionen in der Intensivpflege unterstützen, die Akzeptanz. Die Integration aktualisierter klinischer Leitlinien für frühzeitige Interventionen trägt maßgeblich zum Marktwachstum bei.

Markteinblick in die Behandlung von akalkulösen Gallenblasenerkrankungen in Europa

Der europäische Markt für die Behandlung von akalkulösen Gallenblasenerkrankungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für Frühdiagnosen und die steigende Prävalenz schwerkranker Patienten mit einer Neigung zu akalkulösen Cholezystitis zurückzuführen. Urbanisierung, höhere Gesundheitsausgaben und die Nachfrage nach einer verbesserten Krankenhausinfrastruktur fördern das Marktwachstum. Europäische Gesundheitsdienstleister setzen zunehmend minimalinvasive Verfahren und standardisierte Antibiotikatherapien ein, um Komplikationen und Krankenhausaufenthalte zu reduzieren. Krankenhäuser und Kliniken setzen fortschrittliche diagnostische Bildgebung und Labortests ein, um die Behandlungsergebnisse zu verbessern. Strenge Gesundheitsvorschriften und der Schwerpunkt auf qualitativ hochwertiger Patientenversorgung unterstützen das Marktwachstum zusätzlich.

Markteinblick in die Behandlung von akalkulösen Gallenblasenerkrankungen in Großbritannien

Der britische Markt für die Behandlung von Gallensteinerkrankungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf das steigende Bewusstsein für Gallenblasenerkrankungen und die Nachfrage nach effektiven und zeitnahen Behandlungen zurückzuführen. Steigende Krankenhaus- und Klinikkapazitäten sowie die Einführung minimalinvasiver Operationen und gezielter Antibiotikatherapien fördern das Marktwachstum. Bedenken hinsichtlich Komplikationen wie Gangrän oder Sepsis sprechen für eine frühzeitige klinische Intervention. Die Integration fortschrittlicher Diagnostik und evidenzbasierter Behandlungsrichtlinien fördert die Akzeptanz. Das robuste Gesundheitssystem und der Versicherungsschutz des Landes erleichtern zudem den Zugang zu hochwertigen Behandlungsmöglichkeiten.

Markteinblick in die Behandlung von akalkulösen Gallenblasenerkrankungen in Deutschland

Der deutsche Markt für die Behandlung von Gallensteinerkrankungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das wachsende Bewusstsein für Frühdiagnose, moderne Behandlungsmöglichkeiten und die steigende Prävalenz bei schwerkranken Patienten vorangetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf technologische Innovationen in medizinischen Verfahren unterstützen die Akzeptanz. Krankenhäuser setzen zunehmend minimalinvasive Chirurgie, fortschrittliche Bildgebungsverfahren und gezielte Antibiotikatherapien ein, um die Behandlungsergebnisse zu verbessern. Die Betonung von Patientensicherheit, klinischer Effizienz und der Einhaltung von Qualitätsstandards im Gesundheitswesen fördert die breite Akzeptanz. Darüber hinaus fördern staatliche Initiativen zur Verbesserung der Krankenhausversorgung das Marktwachstum weiter.

Markteinblicke zur Behandlung von akalkulösen Gallenblasenerkrankungen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Gallensteinerkrankungen im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf die Verbesserung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für Frühdiagnosen und die Erhöhung der Krankenhauskapazitäten in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung und der Intensivpflegeeinrichtungen unterstützen die Akzeptanz der Behandlung. Urbanisierung und steigende Investitionen in Krankenhäuser ermöglichen den Einsatz minimalinvasiver Operationstechniken und fortschrittlicher Antibiotika. Darüber hinaus beschleunigt das zunehmende Bewusstsein von Ärzten und Patienten für Behandlungsprotokolle und Komplikationen das Marktwachstum. Die Verfügbarkeit kostengünstiger Behandlungsmöglichkeiten in Schwellenländern treibt das Wachstum zusätzlich an.

Markteinblick in die Behandlung von akalkulösen Gallenblasenerkrankungen in Japan

Der japanische Markt für die Behandlung von Gallensteinleiden gewinnt aufgrund der starken Fokussierung des Landes auf Gesundheitstechnologie, der alternden Bevölkerung und der steigenden Zahl schwerstkranker Patienten an Dynamik. Krankenhäuser und spezialisierte Pflegezentren setzen zunehmend auf minimalinvasive chirurgische Verfahren, moderne bildgebende Verfahren und zielgerichtete Antibiotika. Die Integration von Telemedizin in die Nachsorge und Überwachung verbessert die Behandlungsergebnisse. Patienten und Ärzte legen Wert auf frühzeitiges Eingreifen, um schwere Komplikationen zu vermeiden. Japans gut ausgebautes Gesundheitssystem, kombiniert mit staatlicher Unterstützung und Versicherungsschutz, erleichtert die breite Akzeptanz.

Markteinblick in die Behandlung von akalkulösen Gallenblasenerkrankungen in Indien

Der indische Markt für die Behandlung von Gallensteinerkrankungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für Gallenblasenerkrankungen zurückzuführen. Krankenhäuser und Kliniken werden zunehmend mit diagnostischen Bildgebungsverfahren, Intensivstationen und chirurgischen Möglichkeiten für rechtzeitige Eingriffe ausgestattet. Staatliche Gesundheitsinitiativen, Versicherungsschutz und Schulungsprogramme für medizinisches Fachpersonal treiben die Akzeptanz voran. Die steigende Präferenz der Patienten für minimalinvasive Eingriffe und Antibiotikatherapien unterstützt das Marktwachstum zusätzlich. Indiens große Bevölkerung und die wachsende Mittelschicht tragen ebenfalls zur steigenden Nachfrage nach wirksamen Behandlungsmöglichkeiten bei.

Marktanteil der Behandlung von akalkulösen Gallenblasenerkrankungen

Die Branche der Behandlung von akalkulösen Gallenblasenerkrankungen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AstraZeneca (Großbritannien)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Lilly USA, LLC. (USA)

- Gilead Sciences, Inc. (USA)

- Amgen Inc. (USA)

- Bayer AG (Deutschland)

- Abbott (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Stryker (USA)

- Zimmer Biomet (US)

- Intuitive Surgical, Inc. (USA)

- Hologic, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung von akalkulösen Gallenblasenerkrankungen?

- Im Juli 2025 wurde die endoskopische Gallenblasenstent-Platzierung als wirksame palliative Behandlung für Patienten mit Lebererkrankungen im Endstadium oder anderen Hochrisikoerkrankungen untersucht. Bei diesem Verfahren wird während einer endoskopischen retrograden Cholangiopankreatikographie (ERCP) ein doppelter Pigtail-Stent zwischen Gallenblase und Zwölffingerdarm platziert und bietet damit eine weniger invasive Alternative zur Operation.

- Im März 2025 führten Fortschritte in der Roboterchirurgie zur Entwicklung autonomer Dissektionssysteme für die Cholezystektomie. Diese Systeme sollen die Präzision und Anpassungsfähigkeit bei Gallenblasenentfernungen verbessern und Patienten mit akalkulöser Cholezystitis potenziell zugutekommen, indem sie menschliche Fehler reduzieren und die Behandlungsergebnisse verbessern.

- Im Dezember 2024 wurde in einer umfassenden Übersichtsarbeit die bedeutenden Fortschritte im Verständnis der Pathogenese der akalkulösen Cholezystitis hervorgehoben. Dabei wurde die Rolle von ischämisch-perfusionsbedingten Verletzungen und Cholestase bei Gallenblasenentzündungen hervorgehoben. Die Übersichtsarbeit diskutierte auch Fortschritte bei bildgebenden Verfahren und interventionellen Methoden und unterstrich die Bedeutung einer frühzeitigen Diagnose und maßgeschneiderter Behandlungsstrategien für schwerkranke Patienten.

- Im Juni 2024 konzentrierten sich die jüngsten Aktualisierungen auf die Optimierung von Antibiotika-Therapien zur Behandlung akuter Cholezystitis, einschließlich akalkulöser Formen. Die Cholezystektomie bleibt die Behandlung der Wahl, aber die perkutane Cholezystostomie ist eine sinnvolle Alternative für Patienten mit Organversagen oder hämodynamischer Instabilität. Unterstützende medizinische Therapien, einschließlich NSAR, Antiemetika und intravenöser Flüssigkeitszufuhr, werden neben der Antibiotikatherapie ebenfalls betont.

- Im März 2021 stellte eine Studie die Gallenblasen-Kryoablation als vielversprechende Behandlung für Hochrisikopatienten mit akalkulöser Cholezystitis vor. Bei diesem minimalinvasiven Verfahren wird Gallenblasengewebe durch extreme Kälte entfernt und bietet eine potenzielle Alternative zur herkömmlichen Operation bei schwerkranken Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.