Global Acanthocheilonemiasis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.12 Billion

USD

5.63 Billion

2025

2033

USD

4.12 Billion

USD

5.63 Billion

2025

2033

| 2026 –2033 | |

| USD 4.12 Billion | |

| USD 5.63 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Acanthocheilonemiasis nach Krankheitstyp (lymphatisch, subkutan und serös), Behandlung (Antifilaria-Medikamente, Antibiotikum Doxycyclin, topische Benzopyrone und Flavonoide sowie chirurgische Eingriffe), Dosierung (Creme, Lotion, Tablette und Sonstige), Verabreichungsweg (oral, topisch und Sonstige), Diagnose (Blutausstrich, serologische Verfahren, Röntgenuntersuchung, Ultraschall und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Acanthoheuloneemiasis

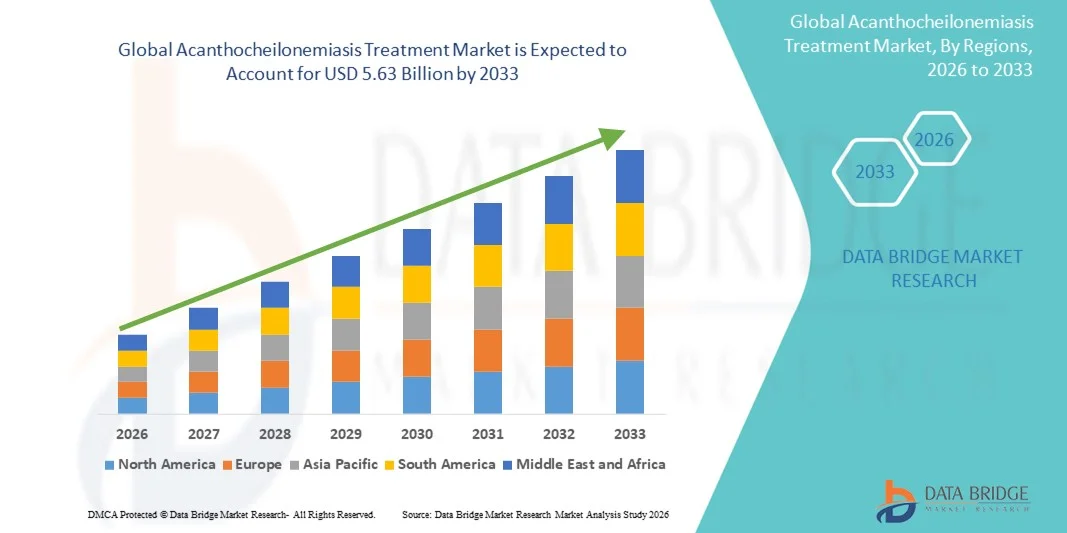

- Der globale Markt für die Behandlung von Acanthocheilonemiasis wurde im Jahr 2025 auf 4,12 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 5,63 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Diagnoseverfahren und neuartiger Therapieansätze in endemischen und nicht-endemischen Regionen angetrieben, was zu einer verbesserten Erkennung, Behandlung und zum Management der Acanthocheilonemiasis führt. Verstärkte Aufklärungsprogramme, staatlich geförderte Massenmedikamentenverabreichungskampagnen und die Integration von Behandlungsprotokollen in die Gesundheitssysteme tragen zu einer systematischeren Krankheitsbekämpfung bei.

- Darüber hinaus treibt die steigende Nachfrage nach effektiven, patientenfreundlichen und zielgerichteten Behandlungslösungen die Inanspruchnahme von Therapieoptionen gegen Acanthocheilonemiasis in Krankenhäusern, Kliniken und Gesundheitszentren voran. Die Kombination von oralen Therapien, topischen Präparaten und Kombinationsbehandlungen verbessert die Therapietreue und die Behandlungsergebnisse und wird dadurch das Wachstum der Branche im Prognosezeitraum deutlich ankurbeln.

Marktanalyse zur Behandlung der Acanthoeillonämie

- Behandlungslösungen für Acanthocheilonemiasis, die zur Behandlung von parasitären Infektionen durch Acanthocheilonema-Arten eingesetzt werden, gewinnen aufgrund ihrer Wirksamkeit bei der Reduzierung der Krankheitslast und der Verbesserung der Patientenergebnisse sowohl in endemischen als auch in nicht-endemischen Regionen zunehmend an Bedeutung.

- Die steigende Nachfrage nach Behandlungen gegen Acanthocheilonemiasis wird in erster Linie durch die zunehmende Verbreitung vernachlässigter Tropenkrankheiten, das wachsende Bewusstsein für parasitäre Infektionen und die verstärkten Investitionen in die Gesundheitsinfrastruktur und Diagnostik angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für die Behandlung von Acanthocheilonemiasis. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke pharmazeutische Präsenz und etablierte Diagnose- und Behandlungseinrichtungen zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Acanthocheilonemiasis sein. Es wird ein jährliches Wachstum von 15,3 % von 2026 bis 2033 erwartet, angetrieben durch die hohe Krankheitslast, den verbesserten Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein in Ländern wie Indien, China und Südostasien.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 56,8 % den größten Umsatzanteil, was auf die weitverbreitete Anwendung systemischer Therapien zurückzuführen ist, die auf die zugrunde liegende parasitäre Infektion abzielen.

Berichtsumfang und Marktsegmentierung für die Behandlung von Akanthocheilonemiasis

|

Attribute |

Behandlung der Acanthoeillonämie: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• GlaxoSmithKline (Großbritannien) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Akanthocheilonemiasis

Zunehmender Fokus auf innovative Behandlungsansätze und patientenzentrierte Versorgung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Acanthocheilonemiasis ist der zunehmende Fokus auf innovative pharmakologische und unterstützende Therapien, die auf die spezifischen Bedürfnisse der Patienten zugeschnitten sind.

- Beispielsweise berichteten Forscher in Brasilien im Jahr 2023 über erfolgreiche Pilotstudien, in denen eine antiparasitäre Therapie mit Nahrungsergänzungsmitteln kombiniert wurde, wodurch sich die Genesungsraten bei Hochrisikopatienten verbesserten.

- Forscher und Kliniker betonen die Bedeutung einer frühzeitigen Diagnose und integrierter Behandlungsprotokolle, die eine antiparasitäre Therapie mit Ernährungs- und Symptommanagement kombinieren.

- Die Entwicklung von Kombinationstherapien, die auf mehrere Lebensstadien des Parasiten abzielen, verbessert die Behandlungsergebnisse und verringert die Rückfallquoten.

- Klinische Studien zur Erforschung neuer Wirkstoffe sowie zur Umwidmung bereits zugelassener Medikamente mit dem Ziel einer verbesserten Wirksamkeit gewinnen an Bedeutung.

- Es zeichnet sich ein zunehmender Trend ab, Patientendaten aus der realen Welt in die klinische Entscheidungsfindung einzubeziehen, um Therapiestrategien zu optimieren.

- Pharmaunternehmen erweitern den Zugang zu pädiatrischen Darreichungsformen, um die Krankheitsbehandlung in jüngeren Bevölkerungsgruppen zu verbessern.

- Patientenschulungen und kommunale Gesundheitsprogramme gewinnen zunehmend an Bedeutung und tragen dazu bei, die Einhaltung von Behandlungsplänen zu verbessern.

- Neben therapeutischen Interventionen wird der Fokus verstärkt auf präventive Maßnahmen gelegt, darunter die Bekämpfung von Krankheitsüberträgern und die Verbesserung der sanitären Verhältnisse.

- Die Integration von Überwachungsprotokollen für Komplikationen wie Organbeteiligung und Immunreaktionen prägt nach und nach ganzheitliche Versorgungsmodelle.

- Insgesamt spiegelt der Trend eine Verlagerung hin zu umfassenden, evidenzbasierten und patientenzentrierten Behandlungsstrategien wider, die die Behandlungsergebnisse und die Lebensqualität verbessern.

Marktdynamik der Acanthoheulonemiasis-Behandlung

Treiber

Steigerung des Krankheitsbewusstseins und Ausweitung des Zugangs zur Behandlung

- Das wachsende Bewusstsein für Acanthocheilonemiasis, insbesondere in Endemiegebieten, treibt die Nachfrage nach wirksamen Behandlungsmöglichkeiten an.

- Gesundheitskampagnen und staatliche Initiativen mit Schwerpunkt auf Früherkennung und Inanspruchnahme von Behandlungen beeinflussen die Marktexpansion maßgeblich.

- Beispielsweise wurden 2022 in Kenia im Rahmen einer von der WHO unterstützten Initiative erfolgreich gemeindeweite Screening- und Behandlungsprogramme umgesetzt, wodurch die Therapietreue der Patienten und die Behandlungsergebnisse verbessert wurden.

- Die Einführung neuerer Antiparasitika mit verbessertem Sicherheits- und Wirksamkeitsprofil fördert deren breitere Anwendung.

- Gemeindebasierte Gesundheitsprogramme und die Unterstützung durch Nichtregierungsorganisationen (NGOs) tragen zu einem breiteren Zugang zu Behandlungen in abgelegenen Gebieten bei.

- Die Verfügbarkeit von Kombinationstherapien, die mehrere Symptome und Komplikationen behandeln, verbessert die Behandlungsergebnisse für die Patienten.

- Der Ausbau der Gesundheitsinfrastruktur und verbesserte Diagnosemöglichkeiten ermöglichen ein früheres Eingreifen und erhöhen so die Erfolgsrate der Behandlung.

- Kliniker empfehlen zunehmend standardisierte Behandlungsprotokolle, die durch aktuelle klinische Erkenntnisse gestützt werden, was das Vertrauen des Marktes und die Nutzung fördert.

- Steigende Investitionen von Pharmaunternehmen in Forschung und Entwicklung fördern Innovationen bei den Behandlungsmethoden.

- Die praktischen Mehrdosen- und oralen Darreichungsformen machen Therapien zugänglicher und verbessern die Therapietreue.

- Die Zusammenarbeit zwischen öffentlichen Gesundheitsbehörden und privaten Gesundheitsdienstleistern trägt zusätzlich zur Verbesserung der Behandlungsverfügbarkeit und des Bewusstseins bei.

Zurückhaltung/Herausforderung

Barrieren beim Zugang zu Behandlungen und hohe Kosten fortschrittlicher Therapien

- Die begrenzte Verfügbarkeit fortschrittlicher Therapien in ländlichen und unterentwickelten Regionen stellt eine erhebliche Herausforderung für das Marktwachstum dar.

- In einigen Regionen haben Patienten aufgrund unzureichender Gesundheitsinfrastruktur Schwierigkeiten, Zugang zu angemessener medizinischer Beratung und verordneten Behandlungen zu erhalten.

- Beispielsweise wiesen Berichte aus dem Jahr 2024 auf Verzögerungen bei der Verfügbarkeit kürzlich zugelassener oraler Kombinationstherapien in mehreren afrikanischen Ländern aufgrund regulatorischer Herausforderungen und Probleme in der Lieferkette hin.

- Die hohen Kosten neuerer Antiparasitika können deren Anwendung einschränken, insbesondere in einkommensschwachen Bevölkerungsgruppen.

- Der Mangel an geschultem medizinischem Personal in Endemiegebieten kann zu suboptimaler Behandlung und verzögerten Interventionen führen.

- Nebenwirkungen und komplexe Dosierungsschemata können die Therapietreue der Patienten beeinträchtigen und die Gesamtwirksamkeit der Therapien einschränken.

- Die unterschiedlichen behördlichen Zulassungs- und Vertriebsbestimmungen in verschiedenen Ländern erhöhen die Komplexität der Marktexpansion.

- Auch das begrenzte Wissen der Patienten über Behandlungsleitlinien und Nachsorge trägt zu Versorgungslücken bei.

- Die Bewältigung dieser Herausforderungen erfordert eine verbesserte Patientenaufklärung, Förderprogramme, optimierte Vertriebsnetze und kontinuierliche Investitionen in lokal verfügbare Behandlungsoptionen.

- Die Berücksichtigung dieser Faktoren ist entscheidend für die Aufrechterhaltung des langfristigen Wachstums und die Gewährleistung eines gerechten Zugangs zu Therapien gegen Acanthocheilonemiasis weltweit.

Marktübersicht zur Behandlung der Akanthocheilonemiasis

Der Markt ist segmentiert nach Krankheitsart, Behandlung, Dosierung, Verabreichungsweg, Diagnose, Endnutzern und Vertriebskanal.

- Nach Krankheitsart

Basierend auf dem Krankheitstyp ist der Markt für die Behandlung von Acanthocheilonemiasis in lymphatische, subkutane und seröse Befälle unterteilt. Das lymphatische Segment erzielte 2025 mit 46,5 % den größten Marktanteil, was auf die hohe Prävalenz der lymphatischen Filariose in Endemiegebieten zurückzuführen ist. Patienten mit lymphatischer Beteiligung benötigen eine Langzeitbehandlung und Kombinationstherapien, was die Nachfrage nach Antifilaria-Medikamenten und unterstützender Therapie stetig steigert. Die Früherkennung und Überwachung lymphatischer Komplikationen tragen ebenfalls zur Umsatzdominanz dieses Segments bei. Öffentliche Gesundheitsprogramme zur Ausrottung lymphatischer Erkrankungen, insbesondere in Südostasien und Afrika, haben den Zugang zur Behandlung weiter verbessert. Aufklärungskampagnen und Massenmedikamentenverabreichungsprogramme fördern die Akzeptanz in den betroffenen Gemeinschaften. Lymphatische Fälle gehen typischerweise mit schwereren Manifestationen einher, die wiederholte Nachuntersuchungen erfordern und somit die Inanspruchnahme des Gesundheitswesens erhöhen. Staatliche Gesundheitsinitiativen und von Nichtregierungsorganisationen geleitete Interventionen verstärken diesen Trend. Im Jahr 2024 zeigten groß angelegte Lymphbehandlungsprogramme in Indien eine verbesserte Patientenadhärenz und höhere Genesungsraten, was die Bedeutung dieses Segments unterstreicht. Insgesamt bleibt das Lymphsegment aufgrund seiner Häufigkeit und des hohen Behandlungsbedarfs ein zentraler Bestandteil des Marktumsatzes.

Für das Segment der subkutanen Filariose wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Das steigende Bewusstsein für die Bedeutung einer frühzeitigen Behandlung und verbesserte Diagnoseverfahren für subkutane Infektionen treiben dieses Wachstum an. Neuartige Therapieansätze, die Antifilaria-Medikamente mit unterstützenden topischen Behandlungen kombinieren, gewinnen zunehmend an Bedeutung. Die verstärkte Nutzung von Gesundheits-Screening-Programmen in Endemiegebieten beschleunigt die Erkennung und Behandlung. Die Möglichkeit der ambulanten Behandlung subkutaner Erkrankungen fördert eine rasche Marktakzeptanz. Gesundheitsdienstleister setzen verstärkt auf Kombinationstherapien, um Rezidive zu reduzieren und die Behandlungsergebnisse zu verbessern. Das Segment profitiert zudem von technologischen Fortschritten bei lokalen Medikamentenverabreichungssystemen. Eine verbesserte Patienten-Compliance und der Zugang zu erschwinglichen Behandlungen in Schwellenländern fördern die Akzeptanz. Pilotprogramme in afrikanischen Ländern, die topische und orale Therapien integrierten, zeigten 2025 eine Verbesserung der Heilungsraten bei subkutaner Filariose um 15 %. Insgesamt stellt das Segment der subkutanen Filariose den am schnellsten wachsenden Teil des Marktes dar, angetrieben durch einen verbesserten Zugang zu Behandlungen, ein gestiegenes Bewusstsein und klinische Innovationen.

- Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt in Antifilariamittel, das Antibiotikum Doxycyclin, topische Benzopyrone und Flavonoide sowie chirurgische Eingriffe unterteilt. Das Segment der Antifilariamittel erzielte 2025 mit 52,3 % den größten Umsatzanteil, da diese Medikamente die Grundlage der Behandlung aller Krankheitsarten bilden. Ihre Wirksamkeit bei der Reduzierung der Mikrofilarienlast und der Verhinderung des Krankheitsverlaufs sichert eine hohe Nachfrage in endemischen Gebieten. Standardisierte, von den WHO-Richtlinien unterstützte Behandlungsschemata fördern die breite Anwendung. Programme zur Massenmedikamentenverabreichung verstärken die Dominanz dieses Segments zusätzlich. Die klinische Vertrautheit mit diesen Medikamenten fördert eine einheitliche Verschreibungspraxis unter Ärzten. Kontinuierliche Forschung und die Verfügbarkeit von Generika verbessern die Zugänglichkeit und Bezahlbarkeit. Die Therapietreue der Patienten wird zudem durch Aufklärungskampagnen unterstützt. Im Jahr 2024 führte die großflächige Verteilung von Diethylcarbamazin und Ivermectin in Südostasien zu einem signifikanten Rückgang der Krankheitsprävalenz und unterstreicht damit die entscheidende Rolle dieses Segments im Krankheitsmanagement.

Für das Segment der topischen Benzopyrone und Flavonoide wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,4 % das schnellste Wachstum erwartet. Der zunehmende Einsatz dieser Wirkstoffe zur Symptomlinderung, insbesondere bei lymphatischen und subkutanen Komplikationen, treibt dieses Wachstum an. Die steigende Präferenz der Patienten für nicht-invasive, adjuvante Therapien fördert die Akzeptanz. Klinische Studien, die die Wirksamkeit bei der Reduktion von Entzündungen und Ödemen belegen, ermutigen Ärzte, topische Behandlungen in die Therapie zu integrieren. Verbesserte Stabilität der Formulierungen und einfache Anwendung erhöhen die Patientenadhärenz. Das Segment expandiert besonders stark in Regionen mit Schwerpunkt auf häuslicher Pflege und ambulanter Behandlung. Pilotstudien aus dem Jahr 2025 zeigten eine um 12 % schnellere Ödemreduktion bei der Kombination topischer Flavonoide mit einer Standardtherapie. Folglich verzeichnet dieses Segment ein rasantes Wachstum, das auf Bekanntheit, Wirksamkeit und Anwenderfreundlichkeit zurückzuführen ist.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Cremes, Lotionen, Tabletten und Sonstiges unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 55,1 %, vor allem aufgrund seiner systemischen Wirksamkeit und einfachen Anwendung. Tabletten werden häufig in Massenbehandlungskampagnen eingesetzt, die große Bevölkerungsgruppen in Endemiegebieten erreichen. Sie sind sowohl für medizinisches Fachpersonal als auch für Patienten praktisch und verbessern die Therapietreue. Die Verfügbarkeit von Generika erhöht die Bezahlbarkeit. Standardisierte Dosierungsschemata verbessern die Compliance und den Behandlungserfolg. Tabletten wirken auch bei Befall mehrerer Organe, der bei Erkrankungen der Lymphgefäße und serösen Höhlen häufig vorkommt. Internationale Gesundheitsprogramme empfehlen die orale Therapie als Erstlinienbehandlung und verstärken so die Nachfrage. Im Jahr 2024 zeigte die gemeindebasierte Verteilung oraler Antifilaria-Tabletten in Afrika einen Anstieg der Patientenabdeckung um 20 %.

Für das Segment der Cremes wird von 2026 bis 2033 das schnellste jährliche Wachstum von 17,9 % erwartet. Treiber dieses Wachstums ist die steigende Nachfrage nach adjuvanter Therapie zur Behandlung von Haut- und Gewebeentzündungen. Topische Präparate lindern Symptome wie Ödeme, Juckreiz und Sekundärinfektionen. Die Präferenz der Patienten für nicht-invasive Behandlungen trägt zu einer raschen Akzeptanz bei. Fortschritte bei Cremeformulierungen mit verbesserter Absorption und Stabilität fördern das Wachstum zusätzlich. Aufklärungsprogramme zur häuslichen Pflege ermutigen Patienten, Cremes begleitend zur oralen Therapie anzuwenden. Pilotstudien in Indien aus dem Jahr 2025 berichteten von einer 10%igen Reduktion der Gewebeentzündung bei der Kombination von Cremes mit oralen Antifilariamitteln, was den rasanten Wachstumskurs dieses Segments untermauert.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, topische und sonstige Applikationswege unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 56,8 % den größten Umsatzanteil, bedingt durch die weitverbreitete Anwendung systemischer Therapien, die auf die zugrunde liegende parasitäre Infektion abzielen. Orale Medikamente werden für Massenimpfkampagnen bevorzugt und haben sich bei verschiedenen Krankheitsbildern als wirksam erwiesen. Staatliche Programme und von der WHO empfohlene Leitlinien fördern die Anwendung oraler Therapien. Die orale Therapie gewährleistet zudem die Behandlung von Organbeteiligungen, was insbesondere bei Erkrankungen der Lymphgefäße und serösen Höhlen von entscheidender Bedeutung ist. Tabletten und Kapseln ermöglichen eine standardisierte Dosierung, verbessern die Therapietreue und minimieren Anwendungsfehler. Sie eignen sich sowohl für Erwachsene als auch für Kinder und ermöglichen so eine breitere Patientenversorgung. Groß angelegte Vertriebsinitiativen in endemischen Regionen steigern die Nachfrage zusätzlich. Die orale Therapie lässt sich außerdem gut in Kombinationsbehandlungen integrieren und verbessert so die Behandlungsergebnisse. Klinische Überwachung und Nachsorge werden durch orale Therapieschemata vereinfacht. Pilotprogramme in Indien und Afrika zeigten 2024 eine Steigerung der Patientenadhärenz um 15 % durch die Anwendung oraler Therapien. Die orale Verabreichung bleibt die Grundlage der Behandlung und gewährleistet eine breite Anwendbarkeit und Wirksamkeit bei allen Krankheitsarten.

Für das Segment der topischen Arzneimittel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,1 % das schnellste Wachstum erwartet. Dieses Wachstum wird durch die zunehmende Anwendung lokaler Therapien zur Symptomlinderung, insbesondere bei Ödemen und Entzündungen, angetrieben. Topische Cremes, Gele und Lotionen bieten gezielte Linderung für betroffene Bereiche und minimieren gleichzeitig systemische Nebenwirkungen. Die steigende Präferenz der Patienten für nicht-invasive, zu Hause anwendbare Behandlungen fördert die Akzeptanz. Innovative Formulierungen verbessern die Absorption und Wirksamkeit und somit die klinischen Ergebnisse. Die topische Therapie wird zunehmend in orale Behandlungspläne integriert, um eine ganzheitliche Versorgung zu gewährleisten. Aufklärungskampagnen, die die frühzeitige Symptomlinderung betonen, tragen zur Marktexpansion bei. Gesundheitsprogramme der Gemeinde fördern die topische Therapie für die ambulante Versorgung und das Selbstmanagement. Pilotstudien in Südostasien zeigten 2025 eine um 12 % schnellere Reduktion von Schwellungen und Beschwerden bei der Kombination von topischer Therapie mit oralen Medikamenten. Verbesserte Verfügbarkeit, Patientenfreundlichkeit und Akzeptanz sind Schlüsselfaktoren für die rasche Verbreitung. Das Wachstum wird zudem durch die Empfehlung von medizinischem Fachpersonal und die Integration in lokale Behandlungsprotokolle unterstützt.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Blutausstrich, serologische Verfahren, Röntgenuntersuchung, Ultraschall und weitere unterteilt. Das Segment der Blutausstriche dominierte 2025 mit einem Marktanteil von 44,7 %, was auf seine Einfachheit, die geringen Kosten und die weite Verbreitung in Endemiegebieten zurückzuführen ist. Blutausstriche ermöglichen die schnelle Identifizierung von Mikrofilarien und somit ein rechtzeitiges Eingreifen. Sie eignen sich für groß angelegte Screening-Programme und kommunale Gesundheitsprogramme. Die Methode unterstützt die kontinuierliche Patientenüberwachung und die Beurteilung der Behandlungseffektivität. In ländlichen und ressourcenarmen Gebieten bleibt der Blutausstrich das bevorzugte Diagnoseverfahren. Standardisierte Protokolle und Schulungen verbessern die diagnostische Genauigkeit und Zuverlässigkeit. Staatliche Gesundheitsinitiativen fördern aktiv Blutausstrich-Screening-Kampagnen. Die Integration in mobile Kliniken und aufsuchende Programme erhöht die Abdeckung. Im Jahr 2024 konnten groß angelegte Blutausstrich-Kampagnen in Westafrika und Südostasien die Früherkennungsraten um über 10 % steigern. Kosteneffizienz, Schnelligkeit und Einfachheit festigen die Marktführerschaft des Blutausstrichs. Blutausstrichuntersuchungen werden auch zur Bestätigung des Therapieerfolgs bei Nachuntersuchungen eingesetzt und unterstützen so die kontinuierliche Patientenversorgung.

Für den Bereich der Sonographie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung zur Erkennung von Lymphgefäß- und serösen Höhlenbeteiligung. Die Sonographie ermöglicht eine nicht-invasive und präzise Beurteilung der Lymphgefäßerweiterung und von Gewebeschäden. Die Technologie unterstützt die Früherkennung und ermöglicht so ein rechtzeitiges Eingreifen und eine bessere Prognose. Krankenhäuser und Kliniken in Endemiegebieten erweitern den Zugang zur Sonographie für Diagnose und Überwachung. Tragbare Ultraschallgeräte erleichtern den Einsatz in kommunalen Gesundheitszentren. Klinische Studien aus dem Jahr 2025 zeigten eine 15%ige Verbesserung der diagnostischen Genauigkeit durch den Einsatz von Sonographie. Die Integration in die digitale Patientenakte verbessert die Nachsorge und Behandlungsplanung. Ärzte nutzen die Sonographie zunehmend zur Beurteilung mehrerer Organe. Aufklärungsprogramme heben die Vorteile der Bildgebung für eine umfassende Versorgung hervor. Fortschritte bei der Erschwinglichkeit der Geräte und der Schulung beschleunigen die Verbreitung. Die Sonographie wird auch zur Überwachung des Therapieansprechens und zur Steuerung von Behandlungsanpassungen eingesetzt, was die Anwendung weiter fördert.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 51,3 % den größten Umsatzanteil, bedingt durch umfassende Einrichtungen und den Zugang zu fortschrittlichen Behandlungsprotokollen. Krankenhäuser behandeln schwere Fälle und Fälle mit Multiorganbeteiligung, was für den Behandlungserfolg entscheidend ist. Sie spielen eine zentrale Rolle bei Programmen zur Massenmedikamentenverabreichung in Endemiegebieten. Krankenhäuser bieten zudem integrierte Diagnostik, Therapie und Nachsorge. Geschulte Fachkräfte gewährleisten die korrekte Dosierung und Überwachung. Krankenhäuser ermöglichen Kombinationstherapien und die Überwachung der Therapietreue. Die Verfügbarkeit von Labordiagnostik verbessert die Behandlungsgenauigkeit. Staatlich geförderte Programme werden häufig über Krankenhausnetzwerke abgewickelt. Im Jahr 2024 berichteten Krankenhäuser in Afrika und Südostasien von einer 20-prozentigen Verbesserung der Behandlungsabdeckung und -treue. Krankenhäuser bleiben aufgrund ihrer Fähigkeit, komplexe Fälle zu behandeln und eine umfassende Versorgung zu gewährleisten, der bevorzugte Endnutzer.

Für den Kliniksektor wird von 2026 bis 2033 das schnellste jährliche Wachstum von 19,6 % erwartet. Kliniken unterstützen Frühintervention, ambulante Behandlung und Nachsorge. Gemeindenahe Kliniken verbessern die Erreichbarkeit für abgelegene und unterversorgte Bevölkerungsgruppen. Kliniken integrieren zunehmend Diagnostik, topische Therapien und Patientenschulungsprogramme. Pilotprojekte in Westafrika im Jahr 2025 zeigten eine um 12 % schnellere Genesungsrate bei Patienten, die in lokalen Kliniken behandelt wurden. Das wachsende Bewusstsein für die Vorteile einer frühzeitigen Behandlung fördert die Akzeptanz von Kliniken. Kliniken bieten zudem personalisierte Betreuung und Überwachung bei leichten bis mittelschweren Fällen. Die Integration in lokale Gesundheitsinitiativen begünstigt eine schnelle Verbreitung. Das Wachstum wird zusätzlich durch die Kosteneffizienz und den Komfort der klinikbasierten Versorgung angetrieben. Der Einsatz neuer Technologien, wie z. B. mobiler Diagnostik, steigert die Effizienz und erweitert die Reichweite für Patienten.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten 2025 mit einem Marktanteil von 49,2 % den Marktumsatz, was auf ihre zentrale Rolle bei der kontrollierten Verteilung von Antiparasitika zurückzuführen ist. Sie gewährleisten die Therapietreue und beraten zu Dosierungsprotokollen. Staatliche Programme sind für die Massenmedikamentenverabreichung stark auf Krankenhausapotheken angewiesen. Standardisierte Abgabeverfahren unterstützen ein präzises Patientenmanagement. Krankenhäuser ermöglichen den direkten Zugang zu Medikamenten und die Überwachung bei Multiorganbeteiligung. Krankenhausapothekennetzwerke sind in Kampagnen des öffentlichen Gesundheitswesens integriert und erhöhen so die Reichweite. 2024 erreichten Krankenhausapotheken in Südostasien eine um 15 % höhere Compliance-Rate in ihren Vertriebsprogrammen. Das Segment bleibt aufgrund von Zuverlässigkeit, Kontrolle und zentralem Zugang zu Therapien dominant.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verbreitung des E-Commerce, die Bequemlichkeit der Hauslieferung und die verstärkte Nutzung digitaler Gesundheitsdienstleistungen. Online-Apotheken bieten Patienten in abgelegenen Gebieten Zugang zu oralen und topischen Therapien. Seit 2025 bieten Online-Plattformen in Südostasien kombinierte orale und topische Behandlungen an, was die Therapietreue und die Verfügbarkeit von Medikamenten verbessert. Das wachsende Bewusstsein für Telemedizin und virtuelle Beratungen fördert die Akzeptanz von Online-Apotheken. Patienten schätzen Komfort, Diskretion und den schnellen Zugang zu Medikamenten. Initiativen im Bereich der digitalen Gesundheit fördern Online-Apothekenlösungen für das Management endemischer Krankheiten. Verbesserte Logistik, sichere Zahlungssysteme und eine erweiterte Produktverfügbarkeit steigern die Akzeptanz. Online-Apotheken ermöglichen zudem die Integration von Informationsmaterialien zur Unterstützung der Behandlung. Aufgrund der guten Erreichbarkeit, des hohen Komforts und der wachsenden digitalen Gesundheitsinfrastruktur ist dieser Markt der am schnellsten wachsende Vertriebskanal.

Regionale Marktanalyse für die Behandlung von Acanthoeillonämie

- Nordamerika dominierte den Markt für die Behandlung von Acanthocheilonemiasis mit dem größten Umsatzanteil von 38,7 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke pharmazeutische Präsenz und etablierte Diagnose- und Behandlungseinrichtungen

- Dieser Markt machte insbesondere einen erheblichen Teil des Gesamtmarktes aus, was durch steigende Diagnosequoten, etablierte Behandlungszentren und zunehmende Investitionen in die Forschung zu seltenen und vernachlässigten Krankheiten begünstigt wurde.

Einblick in den US-Markt für die Behandlung von Akanthoheilonemiasis

Der US-amerikanische Markt für die Behandlung von Acanthocheilonemiasis war 2025 der größte in Nordamerika. Steigende Diagnosezahlen, ein wachsendes Bewusstsein für parasitäre Infektionen und die zunehmende Verfügbarkeit spezialisierter Behandlungszentren treiben das Wachstum des regionalen Marktes an. Die Präsenz führender Pharmaunternehmen und eine vielversprechende Pipeline an antifilariellen und unterstützenden Therapien tragen zur dominanten Marktstellung der USA bei. Strategische Investitionen in die Forschung zu seltenen und vernachlässigten Tropenkrankheiten sowie etablierte Gesundheitsprogramme fördern zudem die breite Anwendung wirksamer Behandlungsoptionen.

Einblick in den europäischen Markt für die Behandlung von Akanthocheilonemiasis

Der europäische Markt für die Behandlung von Acanthocheilonemiasis wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch leistungsstarke Gesundheitssysteme, einen verbesserten Zugang zu Diagnostik und ein zunehmendes klinisches Bewusstsein für tropische und parasitäre Erkrankungen. Zudem wird das Marktwachstum durch staatliche Programme und Initiativen gefördert, die sich auf seltene und vernachlässigte Krankheiten konzentrieren, insbesondere in Ländern wie Deutschland und Großbritannien.

Einblick in den britischen Markt für die Behandlung von Akanthocheilonemiasis

Der Markt für die Behandlung von Acanthocheilonemiasis in Großbritannien verzeichnet ein stetiges Wachstum, bedingt durch das zunehmende Bewusstsein für tropische Parasiteninfektionen bei medizinischem Fachpersonal und Patienten. Eine gut ausgebaute Gesundheitsinfrastruktur, wirksame Initiativen im Bereich der öffentlichen Gesundheit und die Verfügbarkeit zugelassener Behandlungsprotokolle fördern die Anwendung von Acanthocheilonemiasis-Therapien in Krankenhäusern und spezialisierten Kliniken.

Einblick in den deutschen Markt für die Behandlung von Akanthoheilonämie

Das Wachstum des deutschen Marktes für die Behandlung von Acanthocheilonemiasis wird durch moderne Diagnosemöglichkeiten, ein steigendes Bewusstsein für tropische und parasitäre Infektionen bei Reisenden sowie einen zunehmenden Fokus auf Prävention begünstigt. Der Fokus des Landes auf Forschung und Entwicklung im Bereich der pharmazeutischen Therapien stärkt zudem die Akzeptanz wirksamer Behandlungsmethoden für Acanthocheilonemiasis.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von Akanthocheilonemiasis

Der Markt für die Behandlung von Acanthocheilonemiasis im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,3 % am schnellsten wachsen. Treiber dieses Wachstums sind die hohe Krankheitslast, die sich verbessernde Gesundheitsinfrastruktur und das steigende Bewusstsein für parasitäre Infektionen. Länder wie Indien, China und Südostasien verzeichnen erhebliche Investitionen in den Zugang zur Gesundheitsversorgung, Früherkennungsprogramme und den Ausbau von Behandlungseinrichtungen, was die Inanspruchnahme von Therapien gegen Acanthocheilonemiasis insgesamt beschleunigt.

Einblick in den indischen Markt für die Behandlung von Akanthocheilonemiasis

Der Markt für die Behandlung von Acanthocheilonemiasis in Indien stellt aufgrund der endemischen Verbreitung der Krankheit, des Ausbaus öffentlicher Gesundheitsprogramme und der zunehmenden Verfügbarkeit von Antifilaria-Medikamenten einen wichtigen Wachstumsmarkt in der Region dar. Staatliche Initiativen, steigende Gesundheitsausgaben und Aufklärungskampagnen zu tropischen Parasitenerkrankungen stärken das Marktwachstum sowohl in städtischen als auch in ländlichen Gebieten.

Einblick in den chinesischen Markt für die Behandlung von Akanthocheilonemiasis

Der chinesische Markt für die Behandlung von Acanthocheilonemiasis hält einen bedeutenden Anteil am asiatisch-pazifischen Markt. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur, die erweiterten Diagnosemöglichkeiten und das wachsende Bewusstsein für parasitäre Infektionen. Die Einführung standardisierter Behandlungsprotokolle in Krankenhäusern und spezialisierten Zentren sowie staatliche Initiativen zur Bekämpfung vernachlässigter Tropenkrankheiten sind Schlüsselfaktoren für das Marktwachstum des Landes.

Marktanteil der Behandlung von Acanthohocheilonemiasis

Die Branche für die Behandlung von Acanthocheilonemiasis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• GlaxoSmithKline (Großbritannien)

• Pfizer Inc. (USA)

• Merck & Co., Inc. (USA)

• Sanofi SA (Frankreich)

• Bayer AG (Deutschland)

• Johnson & Johnson (USA)

• Cipla Limited (Indien)

• Lupin Limited (Indien)

• Novartis AG (Schweiz)

• AbbVie Inc. (USA)

• F. Hoffmann-La Roche Ltd (Schweiz)

• Eisai Co., Ltd. (Japan)

• Medochemie Ltd. (Zypern)

• Astellas Pharma Inc. (Japan)

• Shionogi & Co., Ltd. (Japan)

• Sun Pharmaceutical Industries Ltd. (Indien)

• Takeda Pharmaceutical Company Limited (Japan)

• Hetero Drugs Limited (Indien)

• Dr. Reddy's Laboratories Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Akanthocheilonemiasis

- Im Mai 2023 gaben Forscher des Schweizerischen Tropen- und Public-Health-Instituts bekannt, dass der Wirkstoffkandidat Emodepsid – zuvor in der Veterinärmedizin eingesetzt – in einer Feldstudie in Tansania vielversprechende Wirksamkeit und Sicherheit gegen parasitäre Wurminfektionen beim Menschen gezeigt hat, was auf ein Potenzial für die Behandlung von Filarienerkrankungen, einschließlich Acanthocheilonemiasis, hindeutet.

- Ein im August 2024 in Trends in Parasitology veröffentlichter Übersichtsartikel hob große Lücken in der Entwicklungspipeline für die Behandlung von Filarieninfektionen, einschließlich Acanthocheilonemiasis, hervor und identifizierte neue vielversprechende Wirkstoffe wie Corallopyronin A und DNDi-6166, die in den kommenden Jahren in die klinische Prüfung eintreten könnten.

- Im Oktober 2024 bestätigte die Weltgesundheitsorganisation (WHO), dass Timor-Leste die lymphatische Filariose als Problem der öffentlichen Gesundheit eliminiert hat. Dies unterstreicht die Wirksamkeit von Massenmedikamentenverabreichungsprogrammen (MDA) in endemischen Regionen und deutet auf positive Nebeneffekte für andere Filariosen wie die Acanthocheilonemiasis hin.

- Im Juni 2024 aktualisierten die Centers for Disease Control and Prevention (CDC) ihre klinischen Behandlungsleitlinien für lymphatische Filariose und nahmen eintägige oder zwölftägige Behandlungsschemata mit Diethylcarbamazin (DEC) für Erwachsene und Kinder auf. Dadurch wurde die breitere Behandlungslandschaft für Filariose gestärkt, was sich auch auf die Behandlung der Acanthocheilonemiasis auswirkt.

- Im April 2025 wurde eine pharmazeutische Partnerschaft zwischen einem großen Pharmaunternehmen (dessen Name in der öffentlichen Zusammenfassung nicht genannt wird) und einem Forschungsinstitut für Tropenkrankheiten angekündigt, um eine Phase-II-Studie mit einer neuartigen oralen Kombinationsbehandlung für Filarieninfektionen durchzuführen, die auch Acanthocheilonemiasis umfassen oder dafür angepasst werden könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.