Global Achard Thiers Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.80 Billion

USD

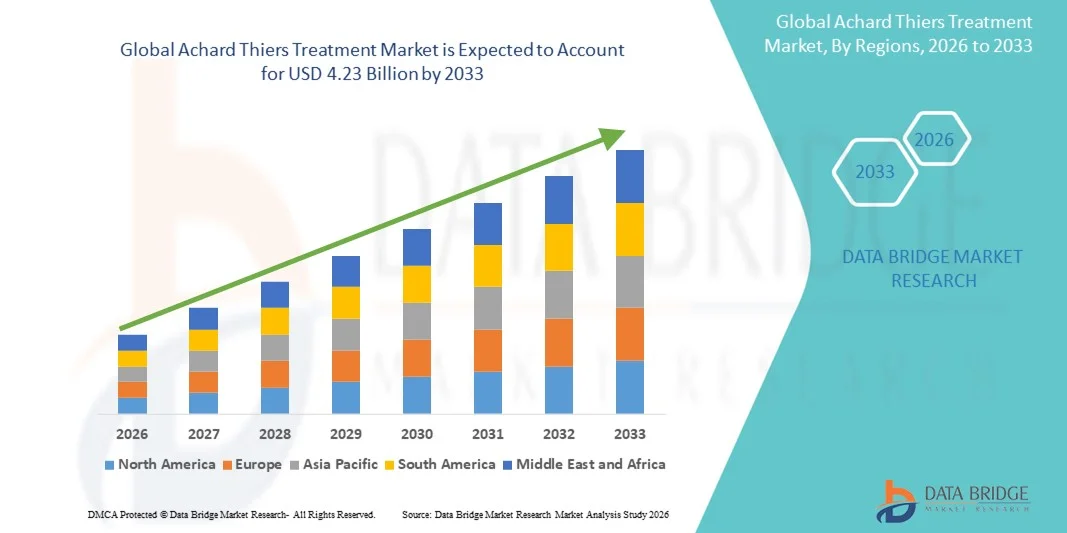

4.23 Billion

2025

2033

USD

2.80 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 4.23 Billion | |

| % | |

|

Segmentierung des globalen Achard-Thiers-Behandlungsmarktes nach Behandlungsform (Antidiabetika, Hormonersatztherapie, kosmetische Maßnahmen und Antiandrogene), Verabreichungsweg (oral, intravenös und andere), Diagnose (Blutbild, Schilddrüsenfunktionstest, Leberfunktionstest, Abdomensonographie, CT-Scan und andere), Symptome (Diabetesbeginn, häufiges Wasserlassen, starker Durst und Hunger, Gewichtsverlust und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße der Achard Thiers-Behandlung

- Der globale Markt für die Behandlung von Acharidoxikose wurde im Jahr 2025 auf 2,80 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 4,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Stoffwechsel- und endokrinen Störungen, das wachsende Bewusstsein für seltene Krankheiten und die Anwendung wirksamer pharmakologischer Therapien sowohl in entwickelten als auch in aufstrebenden Regionen angetrieben.

- Darüber hinaus führen steigende Investitionen in die Gesundheitsinfrastruktur, verbesserte Diagnosemöglichkeiten und staatliche Initiativen zur Förderung des Managements seltener Erkrankungen zu einer verstärkten Nutzung von Behandlungslösungen für seltene Erkrankungen und steigern dadurch das Branchenwachstum erheblich.

Achard Thiers Behandlungsmarktanalyse

- Die Achard-Thiers-Therapie, die pharmakologische und therapeutische Interventionen umfasst, ist aufgrund ihrer nachgewiesenen Wirksamkeit, ihres gezielten Ansatzes und ihrer Integration in klinische Behandlungsprotokolle zunehmend von entscheidender Bedeutung für die Behandlung seltener endokriner und metabolischer Störungen sowohl bei Erwachsenen als auch bei Kindern.

- Die steigende Nachfrage nach Behandlungen für das Achard-Thiers-Syndrom wird vor allem durch das wachsende Bewusstsein für seltene Erkrankungen, die zunehmende Verbreitung von Stoffwechselstörungen und die verstärkte Anwendung fortschrittlicher Diagnose- und Behandlungsmethoden im Gesundheitswesen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für die Behandlung von Achard-Thiers-Syndrom. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine starke pharmazeutische Präsenz und etablierte Diagnose- und Behandlungseinrichtungen zurückzuführen. In den USA stiegen die Diagnosezahlen deutlich an, und es stehen immer mehr spezialisierte Behandlungszentren für seltene endokrine Erkrankungen zur Verfügung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Achard Thiers sein und voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren. Treiber dieser Entwicklung sind die hohe Krankheitslast, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein in Ländern wie Indien, China und Südostasien.

- Das orale Segment dominierte 2025 mit einem Marktanteil von 52,6 % den größten Umsatzanteil, was auf die einfache Anwendung, die weite Verbreitung und die nachgewiesene Wirksamkeit oraler Antidiabetika und hormonregulierender Therapien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung der Achard-Thiers-Behandlung

|

Attribute |

Achard Thiers Behandlung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Behandlung von Achard Thiers

Schwerpunkt auf zielgerichteten und multimodalen Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Achard Thiers ist der zunehmende Fokus auf zielgerichtete und Kombinationstherapien, die darauf abzielen, die komplexe, multisystemische Natur der Erkrankung zu behandeln.

- Beispielsweise setzen Ärzte zunehmend Therapieschemata ein, die Antihypertensiva, Kortikosteroide und blutzuckerregulierende Mittel kombinieren und im Vergleich zur Monotherapie zu besseren Patientenergebnissen führen.

- Die Forschung legt den Schwerpunkt auf frühzeitige Intervention und Multi-Organ-Monitoring, insbesondere im Hinblick auf kardiale, hepatische und metabolische Komplikationen, die bei Patienten mit Achard-Thiers-Syndrom häufig auftreten.

- In klinischen Studien werden Enzymersatztherapien und neuartige pharmakologische Ansätze erforscht, mit dem Ziel, das Fortschreiten der Krankheit zu verlangsamen und die Lebensqualität zu verbessern.

- Es zeichnet sich ein zunehmender Trend ab, Patientendaten aus der realen Welt zu nutzen, um Therapieentscheidungen zu steuern und krankheitsspezifische Behandlungsprotokolle zu entwickeln.

- Pharmaunternehmen verstärken zudem ihren Fokus auf pädiatrische und geriatrische Formulierungen und erkennen die Bedeutung einer frühzeitigen und individuell angepassten Behandlung an.

- Patientenvertretungsgruppen arbeiten zunehmend mit Gesundheitsdienstleistern zusammen, um Aufklärungskampagnen und Unterstützungsprogramme zu entwickeln und so zu einer frühzeitigen Diagnose und einer besseren Inanspruchnahme von Behandlungen beizutragen.

- Der Trend hin zu integrierten Behandlungspfaden, die Facharztkonsultationen, medikamentöse Therapien und Lebensstilmanagement kombinieren, verändert die Patientenversorgung.

- Neue Forschungsergebnisse betonen die Bedeutung der Überwachung metabolischer und endokriner Komplikationen neben der Standardbehandlung, um ein ganzheitliches Management des Achard-Thiers-Syndroms zu erreichen.

- Behandlungsinnovationen verlagern sich zunehmend von symptomorientierten Ansätzen hin zu gezielten und patientenspezifischen Strategien, was ein tieferes Verständnis der Krankheitsmechanismen widerspiegelt.

Marktdynamik der Achard-Thiers-Behandlung

Treiber

Zunehmende Verbreitung und wachsendes Bewusstsein für die Krankheit

- Die weltweit zunehmende Verbreitung des Achard-Thiers-Syndroms, verbunden mit einem wachsenden Bewusstsein unter medizinischem Fachpersonal, führt zu einer höheren Nachfrage nach fortschrittlichen Behandlungsmethoden.

- Beispielsweise kündigte ein europäisches klinisches Konsortium im April 2025 erweiterte Zugangsprogramme für Kombinationstherapien in mehreren Krankenhäusern an, wodurch die Patientenreichweite erhöht und das Marktwachstum gefördert wird.

- Patienten und Ärzte suchen nach Therapien, die sowohl die primäre endokrine Dysfunktion als auch damit verbundene Stoffwechselkomplikationen behandeln, was die Anwendung neuerer Behandlungsprotokolle verstärkt.

- Verbesserte Diagnosemöglichkeiten und eine frühere Erkennung des Achard-Thiers-Syndroms tragen zu einer höheren Inanspruchnahme der Behandlung bei.

- Die Verfügbarkeit aktualisierter klinischer Leitlinien und die Aufnahme des Achard-Thiers-Syndroms in Register für seltene Erkrankungen unterstützen strukturierte Behandlungsprogramme.

- Steigendes Patientenbewusstsein und engagierte Kampagnen zur Patientenaufklärung führen zu einem proaktiveren Management und damit zu einem höheren Verschreibungsvolumen.

- Der Zugang zu spezialisierten Behandlungszentren und multidisziplinären Kliniken erleichtert zudem die Anwendung umfassender Therapien.

- Daten aus Patientenregistern, die aus der realen Welt stammen, werden zunehmend genutzt, um Behandlungsergebnisse zu optimieren und so das Vertrauen und das Wachstum der Branche zu stärken.

Zurückhaltung/Herausforderung

Begrenzter Zugang zu Medikamenten und hohe Behandlungskosten

- Die eingeschränkte Verfügbarkeit bestimmter Behandlungsformulierungen nach Achard Thiers, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, stellt eine erhebliche Herausforderung für die Marktexpansion dar.

- Berichte aus dem Jahr 2024 wiesen beispielsweise auf Engpässe bei enzymmodulierenden Medikamenten in Teilen Südasiens hin, was den Therapiebeginn für neu diagnostizierte Patienten verzögerte.

- Die hohen Kosten für Kombinationstherapien und spezialisierte Betreuung können die Akzeptanz einschränken, insbesondere bei preissensiblen Bevölkerungsgruppen.

- Die eingeschränkte Kostenerstattung in vielen Regionen stellt eine zusätzliche finanzielle Hürde für Patienten dar, die eine Langzeitbehandlung anstreben.

- Lücken in der Ausbildung von medizinischem Fachpersonal im Bereich seltener endokriner Erkrankungen können die Früherkennung und eine angemessene therapeutische Intervention verzögern.

- Obwohl einige Generika verfügbar werden, behindert der wahrgenommene Preisaufschlag innovativer Therapien weiterhin deren rasche Verbreitung.

- Die Bewältigung dieser Herausforderungen durch verbesserte Verfügbarkeit von Medikamenten, erweiterten Versicherungsschutz und regionale Patientenbetreuungsprogramme wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktumfang der Achard-Thiers-Behandlung

Der Markt ist segmentiert nach Behandlungsart, Verabreichungsweg, Diagnose, Symptomen, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie des Achard-Thiers-Syndroms in Antidiabetika, Hormonersatztherapie, kosmetische Maßnahmen und Antiandrogene unterteilt. Das Segment der Antidiabetika dominierte 2025 mit einem Marktanteil von 47,5 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz von Insulinresistenz und metabolischen Komplikationen bei Patienten mit Achard-Thiers-Syndrom zurückzuführen. Antidiabetika werden häufig zur Behandlung von Hyperglykämie und zur Prävention von Folgekomplikationen verschrieben. Standardisierte Dosierungen und Langzeittherapien tragen zu einer anhaltenden Marktakzeptanz bei. Staatliche Gesundheitsprogramme und klinische Leitlinien betonen die Bedeutung der Blutzuckerkontrolle und verstärken so die Dominanz von Antidiabetika. Die Wirksamkeit dieser Medikamente bei Erwachsenen und Kindern gewährleistet eine breite Anwendbarkeit. Ein gesteigertes Bewusstsein unter Endokrinologen und das routinemäßige Screening auf diabetesbedingte Symptome bei Patienten mit Achard-Thiers-Syndrom tragen ebenfalls zu einer nachhaltigen Anwendung bei. Klinische Studien zeigen verbesserte Patientenergebnisse und ein verringertes Fortschreiten metabolischer Komplikationen, wodurch die Marktführerschaft dieser Medikamente gefestigt wird. Das Segment profitiert von einer starken Pipeline neuartiger oraler Medikamente und Kombinationstherapien und behauptet seine starke Marktposition. Pharmaunternehmen bringen kontinuierlich verbesserte Formulierungen auf den Markt, um die Therapietreue der Patienten zu verbessern. Die Kostenübernahme für die Diabetesbehandlung durch die Krankenkassen erhöht den Zugang, insbesondere in entwickelten Regionen. Insgesamt bleiben Antidiabetika das Rückgrat der Behandlung des Achard-Thiers-Syndroms und machen fast die Hälfte des Behandlungsmarktes aus.

Für das Segment der kosmetischen Maßnahmen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das steigende Bewusstsein der Patienten für die körperlichen Beeinträchtigungen durch das Achard-Thiers-Syndrom. Die zunehmende Nachfrage nach ästhetischen Verbesserungen in Kombination mit nicht-invasiven Verfahren treibt das Marktwachstum an. Kliniken und Krankenhäuser integrieren kosmetische Behandlungen in ihre Therapiepläne, um die Lebensqualität zu verbessern. Studien aus dem Jahr 2025 belegen positives Patientenfeedback, wenn kosmetische Maßnahmen begleitend zur medikamentösen Therapie eingesetzt werden. Spezialisierte dermatologische Einrichtungen und auf kosmetische Behandlungen spezialisierte ambulante Zentren erweitern ihr Angebot für Patienten mit Achard-Thiers-Syndrom. Technologische Innovationen bei minimalinvasiven Eingriffen fördern die schnellere Akzeptanz. Aufklärungskampagnen und soziale Medien schaffen Nachfrage nach kosmetischen Lösungen. Die Kostenübernahme für kosmetische Zusatzbehandlungen durch die Krankenkassen steigt in einigen Regionen langsam an. Krankenhauskooperationen für kombinierte endokrine und ästhetische Behandlungen verbessern die Zugänglichkeit. Die wachsende Bedeutung einer patientenzentrierten Versorgung trägt zur Akzeptanz bei. In Schwellenländern ist aufgrund der Urbanisierung und des steigenden verfügbaren Einkommens eine zunehmende Nutzung zu verzeichnen. Insgesamt gewinnen kosmetische Maßnahmen rasant an Bedeutung und stellen das am schnellsten wachsende Behandlungssegment dar.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intravenöse und sonstige Verabreichungswege unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 52,6 % den größten Umsatzanteil. Dies ist auf die einfache Anwendung, die breite Verfügbarkeit und die nachgewiesene Wirksamkeit oraler Antidiabetika und Hormonregulatoren zurückzuführen. Orale Medikamente ermöglichen eine Langzeitbehandlung und die Selbstverabreichung durch die Patienten, was insbesondere bei chronischen Erkrankungen von Vorteil ist. Standardisierte Dosierung und die Integration in den Alltag tragen zu einer höheren Therapietreue bei. Staatliche Programme und klinische Leitlinien befürworten orale Therapien sowohl für Erwachsene als auch für Kinder. Die Verfügbarkeit in öffentlichen Apotheken und Krankenhausapotheken verbessert die Patientenzugänglichkeit. Die orale Verabreichung ermöglicht die gleichzeitige Behandlung mehrerer metabolischer und endokriner Komplikationen und unterstützt so ein umfassendes Management. Klinische Daten bestätigen eine verbesserte glykämische und hormonelle Kontrolle durch orale Therapien. Pharmazeutische Innovationen bei Kombinationspräparaten fördern die Akzeptanz zusätzlich. Die Kosteneffizienz im Vergleich zu stationären Therapien trägt zur Marktführerschaft bei, insbesondere in Schwellenländern. Insgesamt bleiben orale Therapien die bevorzugte Wahl für Patienten und Gesundheitsdienstleister und machen mehr als die Hälfte des Marktumsatzes aus.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der zunehmende Einsatz in der Akutversorgung und die verstärkte Anwendung von Hormonersatztherapien im Krankenhaus. Krankenhäuser setzen die intravenöse Therapie vermehrt bei schweren oder komplizierten Fällen ein, die einen raschen Therapieerfolg erfordern. Die Integration in die stationären Behandlungspfade gewährleistet ein zeitnahes Management von Stoffwechselkrisen. Klinische Studien aus dem Jahr 2025 zeigten eine schnellere Stabilisierung der endokrinen Parameter durch die intravenöse Verabreichung. Der Zugang zu Infusionsdiensten in städtischen und vorstädtischen Krankenhäusern fördert die Akzeptanz dieser Therapie. Fachärzte für Endokrinologie empfehlen die intravenöse Therapie für Patienten, die nicht auf die orale Behandlung ansprechen. Technologische Fortschritte bei Infusionsgeräten verbessern Sicherheit und Effizienz. Krankenhauskooperationen erleichtern die Therapiedurchführung und die Patientenüberwachung. Staatlich geförderte Programme bieten Schulungen zur sicheren Anwendung an. Die intravenöse Therapie gewährleistet eine präzise Dosierung für Risikogruppen. Die Therapietreue der Patienten wird durch die überwachte Verabreichung verbessert. Der Ausbau der Krankenhauskapazitäten in Schwellenländern unterstützt das Marktwachstum. Insgesamt stellt die intravenöse Verabreichung das am schnellsten wachsende Segment dar.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Blutbild, Schilddrüsenfunktionstest, Leberfunktionstest, Abdomensonographie, Computertomographie (CT) und weitere Verfahren unterteilt. Das Segment der Schilddrüsenfunktionstests dominierte 2025 mit einem Marktanteil von 45,1 % den größten Umsatzanteil, da es eine entscheidende Rolle bei der Identifizierung endokriner Störungen spielt, die für das Achard-Thiers-Syndrom zentral sind. Die frühzeitige Diagnose durch Schilddrüsenfunktionsuntersuchungen ermöglicht ein rechtzeitiges Eingreifen und den Therapiebeginn. Routinemäßige Tests sind in der klinischen Praxis weit verbreitet und werden durch Leitlinien im Gesundheitswesen unterstützt. Standardisierte Laborprotokolle gewährleisten zuverlässige Ergebnisse und stärken das Vertrauen der Ärzte in die Behandlungsplanung. Der Test ist für Erwachsene und Kinder geeignet und fördert so eine breite Anwendung. Screening-Programme und Krankenhausprotokolle integrieren Schilddrüsenfunktionstests als wichtiges Diagnoseinstrument. Die Ergebnisse dienen der Anpassung der Dosierung von Hormonersatztherapien und Stoffwechseltherapien. Aufklärungskampagnen haben das Bewusstsein von Ärzten und Patienten für die Bedeutung von Schilddrüsentests geschärft. Die starke Präsenz des Segments im ambulanten und stationären Bereich untermauert seine führende Position zusätzlich. Technologische Fortschritte bei automatisierten Analysegeräten verbessern Effizienz und Genauigkeit. Zusammenfassend lässt sich sagen, dass Schilddrüsenfunktionstests weiterhin unerlässlich sind, um den Krankheitsverlauf zu überwachen und die Therapie zu steuern.

Die Ultraschalluntersuchung des Abdomens wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,4 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung zur Beurteilung von Leber- und Organkomplikationen im Zusammenhang mit dem Achard-Thiers-Syndrom zurückzuführen. Die Früherkennung von Hepatomegalie und organspezifischen Veränderungen ermöglicht ein rechtzeitiges Eingreifen. Nichtinvasive Bildgebung gewährleistet die Patientensicherheit und erhöht die diagnostische Sicherheit. Der Einsatz hochauflösender Geräte in Krankenhäusern ermöglicht eine präzise Überwachung. Die Integration in routinemäßige endokrinologische Untersuchungen steigert die Anwendungshäufigkeit. Studien aus dem Jahr 2025 wiesen auf eine verbesserte klinische Entscheidungsfindung und bessere Patientenergebnisse hin. Das wachsende Bewusstsein unter Ärzten fördert die Nutzung. Staatlich finanzierte Krankenhäuser bauen ihre Ultraschallleistungen aus. Spezialisierte Schulungen verbessern die Genauigkeit der Befundinterpretation. Die steigende Präferenz der Patienten für nichtinvasive Diagnoseverfahren unterstützt die Akzeptanz. Die Verfügbarkeit in städtischen und stadtnahen Zentren beschleunigt die Verbreitung. Insgesamt stellen Ultraschalluntersuchungen das am schnellsten wachsende diagnostische Segment dar.

- Nach Symptomen

Anhand der Symptome wird der Markt in Diabetesbeginn, häufiges Wasserlassen, übermäßigen Durst und Hunger, Gewichtsverlust und Sonstiges unterteilt. Das Segment Diabetesbeginn dominierte 2025 mit einem Marktanteil von 47,3 % den größten Umsatzanteil. Dies ist auf die hohe Prävalenz bei Patienten mit Achard-Thiers-Syndrom und die entscheidende Rolle bei der Früherkennung und Behandlung zurückzuführen. Das Symptom ist ein wichtiger klinischer Indikator, der eine endokrinologische Untersuchung und metabolische Intervention erforderlich macht. Die routinemäßige Blutzuckermessung ermöglicht den rechtzeitigen Therapiebeginn und reduziert Komplikationen. Standardisierte Protokolle in Krankenhäusern und Kliniken gewährleisten eine zuverlässige Erkennung und fördern die breite Anwendung. Diabetesbeginn ist sowohl für Erwachsene als auch für Kinder relevant und stärkt die Marktdurchdringung. Screening-Programme, Krankenhausprotokolle und kommunale Gesundheitsinitiativen beinhalten die Überwachung auf frühe Hyperglykämie. Aufklärungskampagnen und Patientensensibilisierungsprogramme haben die Erkennungsraten weiter erhöht. Technologiegestützte Blutzuckermessgeräte verbessern die Compliance und Genauigkeit. Klinische Leitlinien betonen den Diabetesbeginn als primären Marker für eine multidisziplinäre Behandlung. Daten aus Krankenhäusern und Kliniken bestätigen konsistente Patientenpräsentationsmuster. Insgesamt bleibt der Ausbruch von Diabetes das am häufigsten gemeldete und klinisch bedeutsamste Symptom, das den Markt antreibt.

Für das Segment der häufigen Harnwege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Grund dafür ist die zunehmende Erkenntnis, dass Polyurie ein sekundäres Symptom von Insulinresistenz und beginnender endokriner Dysfunktion ist. Die frühzeitige Erkennung ermöglicht es Ärzten, Behandlungspläne proaktiv anzupassen und weitere Komplikationen zu verhindern. Krankenhäuser und ambulante Einrichtungen integrieren die Überwachung häufiger Harnwege zunehmend in die Patientenbeurteilung. Instrumente zur Selbsteinschätzung durch die Patienten verbessern die Genauigkeit der Datenerfassung und die Compliance. Klinische Studien aus dem Jahr 2025 unterstrichen den Zusammenhang mit Stoffwechselstörungen und die verbesserten Behandlungsergebnisse bei frühzeitiger Therapie. Das wachsende Bewusstsein unter Endokrinologen und Hausärzten fördert die Nutzung der Symptomüberwachung. Nicht-invasive Diagnoseverfahren und mobile Apps erleichtern die aktive Einbindung der Patienten. Gesundheitsprogramme in der Gemeinde legen Wert auf die Überwachung von Risikogruppen. Häufiger Harndrang dient als Frühindikator für eine unzureichende Blutzuckereinstellung und Nierenbeteiligung. Technologische Fortschritte bei tragbaren Geräten zur Glukose- und Urinüberwachung unterstützen die Akzeptanz zusätzlich. Patientenzentrierte Versorgungsmodelle fördern ein proaktives Symptommanagement. Die Verfügbarkeit in städtischen und stadtnahen Gebieten beschleunigt die Meldung und Auswertung. Insgesamt stellt häufiger Harndrang das am schnellsten wachsende Symptomsegment dar, da er einen hohen Vorhersagewert besitzt und in frühzeitige Interventionsstrategien integriert werden kann.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 53,7 % den größten Umsatzanteil. Dies ist auf die Verfügbarkeit umfassender Einrichtungen zur Behandlung von Multiorgankomplikationen des Achard-Thiers-Syndroms zurückzuführen. Krankenhäuser bieten integrierte diagnostische und therapeutische Leistungen, darunter endokrinologisches Management, Stoffwechseltherapie und fortschrittliche unterstützende Therapien. Sie ermöglichen den Zugang zu spezialisierten Endokrinologen und multidisziplinären Behandlungsteams und gewährleisten so eine effektive Therapieplanung. Staatliche Krankenhäuser und große private Einrichtungen beteiligen sich an standardisierten Behandlungsprotokollen und Aufklärungsprogrammen, was die Akzeptanz erhöht. Krankenhäuser spielen eine zentrale Rolle bei der langfristigen Nachsorge und Überwachung und verbessern so die Therapietreue der Patienten. Klinische Studien belegen bessere Behandlungsergebnisse bei schweren Fällen durch die stationäre Behandlung. Krankenhäuser bieten zudem die Infrastruktur für die intravenöse und komplexe Medikamentenverabreichung. Routinemäßige Überwachung, Labordiagnostik und bildgebende Verfahren machen Krankenhäuser zur bevorzugten Wahl für Endnutzer. Die Aus- und Weiterbildung des Personals gewährleistet eine präzise Diagnose und die korrekte Umsetzung der Therapie. Der Zugang zu Krankenversicherungen und Erstattungsprogrammen stärkt die führende Position der Krankenhäuser zusätzlich. Insgesamt bleiben Krankenhäuser das größte Endnutzersegment und bieten eine ganzheitliche Versorgung.

Für den Klinikbereich wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau ambulanter Leistungen und Frühinterventionsprogramme. Gemeindenahe Kliniken verbessern die Erreichbarkeit, insbesondere in ländlichen und städtischen Randgebieten, und ermöglichen so eine zeitnahe Behandlung des Achard-Thiers-Syndroms. Kliniken integrieren zunehmend Diagnostik, Pharmakotherapie und Lebensstilberatung, um die Behandlungsergebnisse zu optimieren. Telemedizinische Dienste ermöglichen Nachsorge und Fernüberwachung und fördern so die Akzeptanz. Lokale Kliniken entwickeln sich zu Zentren für Vorsorgeuntersuchungen, insbesondere für Diabetes und Stoffwechselerkrankungen. Aufklärungskampagnen im Jahr 2025 unterstrichen den Nutzen frühzeitiger klinikbasierter Interventionen für bessere Langzeitergebnisse. Kliniken bieten personalisierte Betreuung und eine verbesserte Therapietreue, insbesondere bei Kindern und Erwachsenen. Die Zusammenarbeit mit Krankenhäusern gewährleistet reibungslose Überweisungswege für komplexe Fälle. Neue Kliniknetzwerke im asiatisch-pazifischen Raum und in Lateinamerika treiben das Wachstum voran. Programme zur Einbindung der Bevölkerung und zur Patientenaufklärung stärken das Vertrauen und die Akzeptanz der Angebote. Kliniken bieten bequemen Zugang für Routineuntersuchungen und reduzieren so Reise- und Kostenaufwand. Insgesamt erweisen sich Kliniken aufgrund ihrer Zugänglichkeit und der Möglichkeit zur personalisierten Betreuung als das am schnellsten wachsende Endnutzersegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 50,5 % den größten Umsatzanteil. Dies ist auf ihre zentrale Rolle bei der kontrollierten Abgabe von Antidiabetika, Hormonpräparaten und Begleittherapien für Patienten mit Achard-Thiers-Syndrom zurückzuführen. Krankenhausapotheken gewährleisten die Therapietreue durch die Abgabe verschriebener Medikamente unter ärztlicher Aufsicht. Staatliche und private Krankenhäuser sind die Hauptbezugsquellen für hochpreisige Medikamente, Hormonersatztherapien und Spezialpräparate. Krankenhäuser bieten zudem Patientenberatung und Medikamentenüberwachung an und fördern so die Akzeptanz der Apotheken. Standardisierte Abgabeverfahren unterstützen die Therapietreue und die Patientensicherheit. Krankenhausapotheken sind in die Patientenaktensysteme integriert und ermöglichen so die genaue Nachverfolgung der Behandlungshistorie. Großeinkauf und programmatische Medikamentenversorgung verbessern die Verfügbarkeit in Endemiegebieten. Institutionelle Unterstützung für Therapiekampagnen gewährleistet eine kontinuierliche Verteilung. Klinische Studien und Forschungspartnerschaften arbeiten häufig mit Krankenhausapotheken zusammen. Schulungen für Patienten und medizinisches Fachpersonal gewährleisten die korrekte Anwendung. Insgesamt bleiben Krankenhausapotheken der dominierende Vertriebskanal und ermöglichen so eine effektive Behandlung.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung des E-Commerce und die steigende Nachfrage der Patienten nach Medikamentenlieferungen nach Hause. Online-Plattformen verbessern den Zugang zu Medikamenten für Patienten in abgelegenen oder unterversorgten Gebieten und unterstützen die Einhaltung langfristiger Therapien. Im Jahr 2025 führten südostasiatische Online-Apotheken Kombipakete mit oralen und topischen Behandlungen ein, was den Komfort erhöht und den Reiseaufwand reduziert. Digitale Bestellplattformen integrieren die Rezeptprüfung und Erinnerungen und verbessern so die Therapietreue. Das wachsende Bewusstsein und Vertrauen in Online-Gesundheitsdienste fördern die Akzeptanz. Partnerschaften im Bereich der Telekonsultation ermöglichen die nahtlose Integration von Rezepten und Hauslieferungen. Werbeaktionen und Patientenaufklärungskampagnen steigern die Online-Nutzung. Das Wachstum wird durch den Ausbau von Logistiknetzwerken und Kühlkettenlösungen für empfindliche Arzneimittel unterstützt. Online-Apotheken erfüllen auch den Patientenwunsch nach Datenschutz und Diskretion. Technologische Innovationen in mobilen Apps erleichtern die Bestellverfolgung und die Überwachung der Therapietreue. Social-Media-Kampagnen erhöhen die Reichweite und das Engagement der Patienten. Insgesamt sind Online-Apotheken aufgrund ihrer Bequemlichkeit, Zugänglichkeit und der zunehmenden Digitalisierung der am schnellsten wachsende Vertriebskanal.

Regionale Analyse des Behandlungsmarktes von Achard Thiers

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für die Behandlung von Achard Thiers. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke pharmazeutische Präsenz und etablierte Diagnose- und Behandlungseinrichtungen begünstigt.

- Die Verbraucher in der Region legen großen Wert auf spezialisierte Behandlungszentren, fortschrittliche Diagnosemöglichkeiten und ein gesteigertes Bewusstsein für seltene endokrine Erkrankungen.

- Diese weite Verbreitung wird zusätzlich dadurch unterstützt, dass in den USA ein deutlicher Anstieg der Diagnosezahlen und die Verfügbarkeit spezialisierter Behandlungszentren für das Achard-Thiers-Syndrom zu verzeichnen sind.

Einblick in den US-amerikanischen Markt für Achard-Thiers-Behandlungen

Der US-amerikanische Markt für die Behandlung von Achard-Thiers-Erkrankungen wird 2025 den größten Umsatzanteil in Nordamerika erzielen, angetrieben durch steigende Diagnosezahlen und die Verfügbarkeit spezialisierter Behandlungszentren. Patienten suchen zunehmend nach zeitnahen und wirksamen Interventionen, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz von Pharmaunternehmen, die sich auf seltene endokrine Erkrankungen konzentrieren.

Europa Achard Thiers Behandlungsmarkteinblick

Der europäische Markt für die Behandlung von seltenen endokrinen Erkrankungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das wachsende Bewusstsein für seltene endokrine Erkrankungen und fortschrittliche Gesundheitssysteme. Die zunehmende Urbanisierung und der verbesserte Zugang zu spezialisierten Behandlungszentren fördern die Akzeptanz der Therapien sowohl im öffentlichen als auch im privaten Gesundheitswesen.

Einblick in den britischen Markt für Achard-Thiers-Behandlungen

Der britische Markt für die Behandlung von seltenen endokrinen Erkrankungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene endokrine Erkrankungen und die vorhandene spezialisierte Behandlungsinfrastruktur. Gesundheitspolitische Maßnahmen zur Unterstützung des Managements seltener Erkrankungen sowie eine starke Patientenvertretung fördern das Marktwachstum zusätzlich.

Markteinblicke zur Achard-Thiers-Behandlung in Deutschland

Der deutsche Markt für die Behandlung von Achard Thiers wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für seltene endokrine Erkrankungen und die Nachfrage nach fortschrittlichen Behandlungsmethoden. Deutschlands gut ausgebautes Gesundheitssystem und der Fokus auf Innovationen in Diagnostik und Therapie fördern die Inanspruchnahme spezialisierter Behandlungsleistungen.

Einblick in den Markt für Achard-Thiers-Behandlungen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Achard-Thiers im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein und von 2026 bis 2033 voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Das Wachstum wird durch die hohe Krankheitslast, den verbesserten Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein in Ländern wie Indien, China und Südostasien angetrieben.

Japan Achard Thiers Behandlungsmarkteinblick

Der japanische Markt für die Behandlung von seltenen endokrinen Erkrankungen gewinnt aufgrund des steigenden Bewusstseins für diese Erkrankungen, der rasanten Urbanisierung und der Nachfrage nach spezialisierten Behandlungszentren an Dynamik. Patienten nutzen fortschrittliche Diagnose- und Therapieverfahren, die durch Japans technologisch hochentwickeltes Gesundheitssystem unterstützt werden.

China Achard Thiers Behandlungsmarkteinblick

Der chinesische Markt für die Behandlung seltener Erkrankungen wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum ausmachen. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein der Patienten und den verbesserten Zugang zu spezialisierten Behandlungseinrichtungen zurückzuführen. Staatliche Initiativen zur Behandlung seltener Erkrankungen und zur Verbesserung des Zugangs zur Gesundheitsversorgung sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil der Behandlung von Achard Thiers

Die Achard-Thiers-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (UK)

- Sanofi SA (Frankreich)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- Merck & Co., Inc. (USA)

- AstraZeneca plc (UK)

- Boehringer Ingelheim GmbH (Deutschland)

- AbbVie Inc. (USA)

- Johnson & Johnson (USA)

- Roche Holding AG (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Limited (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Novome Biotech (USA)

- Amgen Inc. (USA)

- Servier Laboratories (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Achard Thiers

- Im September 2022 veranstaltete Alström Syndrome International (eine Organisation, die sich auf ein anderes seltenes Syndrom konzentriert, aber für die Interessenvertretung von Menschen mit seltenen Erkrankungen relevant ist) ein Treffen zum Thema „Extern geleitete patientenorientierte Arzneimittelentwicklung“ (EL-PFDD), um die Perspektiven von Patienten und Angehörigen auf die Bedürfnisse der Therapieentwicklung zu erfassen.

- Im August 2022 wurden in China im Rahmen einer genetischen und phänotypischen Kohortenstudie zum Alström-Syndrom (einer anderen seltenen Erkrankung) 24 neue Varianten im ALMS1-Gen identifiziert und ein neuer Phänotyp (Geruchsstörung) entdeckt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.