Global Achlorhydria Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Achlorhydrie nach Medikamenten (Metronidazol, Amoxicillin-Clavulansäure-Kalium, Ciprofloxacin und Rifaximin), Diagnoseverfahren (Intrinsic-Faktor-Antikörpertest, Magenbiopsie, Helicobacter-pylori-Test, Magensäuretest, Serum-Pepsinogen-Test und Serum-Gastrin-Test), Symptomen (Blähungen, Verdauungsstörungen, Übelkeit, Sodbrennen, Verdauungsbeschwerden, Durchfall, brüchige Nägel, Haarausfall und unverdaute Nahrungsreste im Stuhl), Ursachen (Schilddrüsenunterfunktion, Antazida, Protonenpumpenhemmer, Adipositaschirurgie, Helicobacter-pylori-Infektion und Autoimmunerkrankungen), Endverbrauchern (Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege, Sonstige) und Vertriebskanälen (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Achlorhydrie

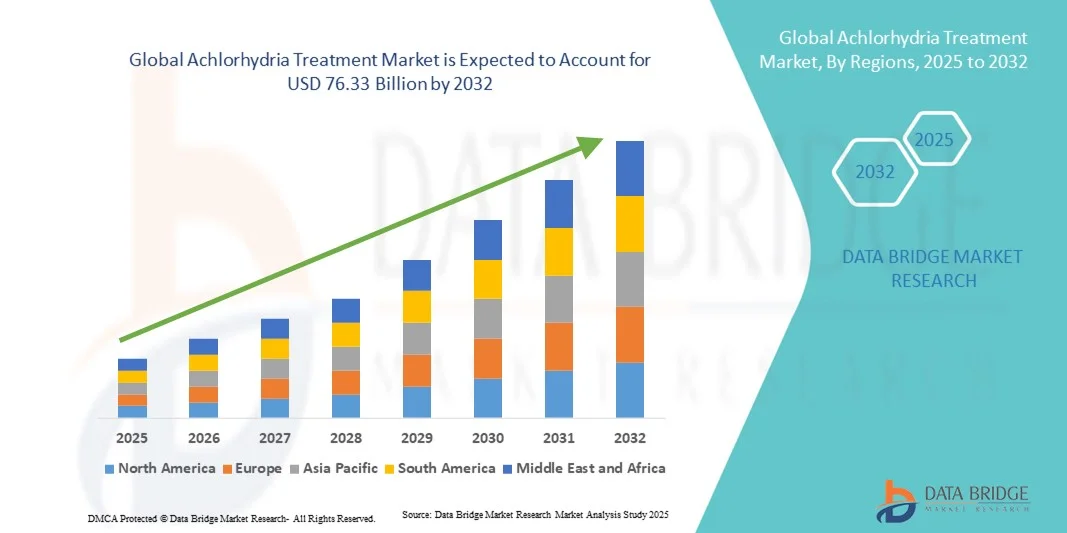

- Der globale Markt für die Behandlung von Achlorhydrie hatte im Jahr 2024 einen Wert von 50,50 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 76,33 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Magen-Darm-Erkrankungen, das wachsende Bewusstsein für die Darmgesundheit und die steigende Anwendung fortschrittlicher Diagnosetechnologien für Erkrankungen im Zusammenhang mit Magensäure angetrieben, was zu einer verbesserten Erkennung und Behandlung von Achlorhydrie in verschiedenen klinischen Bereichen führt.

- Darüber hinaus treiben die wachsende Zahl älterer Menschen, die höhere Inzidenz von Autoimmungastritis und der zunehmende Einsatz von Medikamenten wie Protonenpumpenhemmern (PPI) die Nachfrage nach wirksamen Behandlungsmethoden für Achlorhydrie an. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung innovativer Therapieoptionen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Achlorhydrie

- Der Markt für die Behandlung von Achlorhydrie verzeichnet ein signifikantes Wachstum aufgrund der zunehmenden Verbreitung von Magen-Darm-Erkrankungen, insbesondere bei der älteren Bevölkerung, und einer steigenden Zahl von Patienten mit chronischer Gastritis und Autoimmunerkrankungen, die zu einer verminderten oder fehlenden Magensäureproduktion führen.

- Die steigende Nachfrage nach wirksamen Therapeutika und fortschrittlichen Diagnoseverfahren zur Früherkennung und Behandlung von Achlorhydrie ist ein wichtiger Faktor für die Marktexpansion, ebenso wie die Entwicklung neuartiger Alternativen zu Protonenpumpenhemmern und Säureersatztherapien.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,7 % den Markt für die Behandlung von Achlorhydrie. Gründe hierfür waren hohe Gesundheitsausgaben, eine fortschrittliche diagnostische Infrastruktur und ein gestiegenes Bewusstsein für die Gesundheit des Verdauungssystems. Die USA sind aufgrund der starken Präsenz wichtiger Pharmaunternehmen und der kontinuierlichen klinischen Forschung im Bereich der Magen-Darm-Erkrankungen führend in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Achlorhydrie sein. Gründe hierfür sind die steigende Zahl von Mangelernährungsfällen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Säuremangelkrankheiten, insbesondere in Ländern wie Indien, China und Japan.

- Das Segment Amoxicillin-Clavulansäure-Kalium dominierte 2024 mit einem Marktanteil von 45,6 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die breite Wirksamkeit, die etablierte Anwendung in Kombinationsbehandlungen gegen H. pylori und damit verbundene Mageninfektionen sowie die weite Verfügbarkeit als Marken- und Generikapräparat.

Berichtsumfang und Marktsegmentierung der Achlorhydriebehandlung

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Achlorhydrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Achlorhydrie

Mehr Komfort durch KI und Präzisionsdiagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Achlorhydrie ist die zunehmende Integration von künstlicher Intelligenz (KI) und digitalen Diagnosewerkzeugen in das Management von Magen-Darm-Erkrankungen. Diese Verschmelzung von Technologien verbessert die klinische Genauigkeit, die Patientenüberwachung und die personalisierten Behandlungsergebnisse signifikant.

- Beispielsweise implementierte die Mayo Clinic im März 2024 KI-gestützte endoskopische Bildgebungsverfahren, um die diagnostische Genauigkeit bei Magensäuremangelzuständen wie Achlorhydrie zu verbessern. Ebenso führte GE HealthCare fortschrittliche digitale Diagnoseplattformen ein, die Magenanomalien frühzeitig erkennen und dadurch die Behandlungsergebnisse für Patienten verbessern können.

- Die Integration von KI in der Gastroenterologie ermöglicht Funktionen wie prädiktive Analysen zur Beurteilung von Patientenrisikoprofilen und die automatisierte Erkennung von Schleimhautveränderungen mittels Echtzeit-Bildgebung. Beispielsweise können bestimmte KI-gestützte Diagnosesysteme aus Patientendatenmustern lernen, um optimierte Behandlungspfade vorzuschlagen und intelligentere klinische Warnmeldungen basierend auf dem Symptomverlauf auszugeben. Darüber hinaus ermöglichen KI-gestützte Fernüberwachungsfunktionen medizinischen Fachkräften, den pH-Wert im Magen oder die Therapietreue genauer zu überwachen und so ein proaktives Eingreifen zu gewährleisten.

- Die nahtlose Integration von KI in die endoskopische und labordiagnostische Diagnostik ermöglicht die zentrale Steuerung von Patientendaten und Behandlungsmanagement. Über eine einzige digitale Schnittstelle können Ärzte Testergebnisse überwachen, Protonenpumpenhemmer (PPI) verschreiben und Therapieschemata anpassen – für einen einheitlichen und datengestützten klinischen Arbeitsablauf.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzteren Diagnosesystemen verändert grundlegend die Erwartungen an die Behandlung von Magen-Darm-Erkrankungen. Unternehmen wie Thermo Fisher Scientific und Abbott Laboratories entwickeln daher KI-gestützte Diagnostik-Kits und molekulare Testlösungen, die Magenenzymmängel schneller und präziser erkennen können.

- Die Nachfrage nach KI-basierten Diagnose- und Behandlungsplattformen wächst rasant sowohl in Krankenhäusern als auch in Fachkliniken, da Gesundheitsdienstleister zunehmend Wert auf Früherkennung, effizientes Patientenmanagement und personalisierte Therapieansätze legen.

Marktdynamik der Achlorhydrie-Behandlung

Treiber

Zunehmende Häufigkeit von Magen-Darm-Erkrankungen und Fortschritte in der Diagnosetechnik

- Die zunehmende Verbreitung von Magen-Darm-Erkrankungen wie atrophischer Gastritis und Magenschleimhautatrophie, verbunden mit Fortschritten in der diagnostischen Bildgebung und Testverfahren, ist ein wichtiger Treiber für den Markt für die Behandlung von Achlorhydrie.

- Beispielsweise kündigte Takeda Pharmaceuticals im April 2024 die klinische Erweiterung seines Therapieportfolios für säurebedingte Erkrankungen an, um den ungedeckten medizinischen Bedarf von Patienten mit Achlorhydrie und Hypochlorhydrie zu decken. Solche strategischen Initiativen führender Pharmaunternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da das Bewusstsein für die Magengesundheit und die Risiken eines chronischen Säuremangels zunimmt, legen Patienten und Gesundheitsdienstleister Wert auf eine frühzeitige Diagnose und wirksame Behandlung, um Komplikationen wie Vitamin-B12-Mangel und bakterielle Überwucherung zu verhindern.

- Darüber hinaus erweitert die Entwicklung nicht-invasiver Diagnoseverfahren wie Harnstoff-Atemtests, KI-gestützter Endoskopie und Serum-Gastrin-Analyse den Zugang zu präzisen Diagnosen und unterstützt somit die Marktexpansion.

- Der zunehmende Fokus auf patientenzentrierte Versorgung und Präzisionsmedizin – zusammen mit der Einführung fortschrittlicher Protonenpumpenhemmer, H2-Rezeptorantagonisten und Enzymersatztherapien – treibt die weltweite Verbreitung dieser Behandlungen voran. Darüber hinaus steigern steigende Gesundheitsausgaben und ein verbesserter Zugang zu Gastroenterologen die Nachfrage nach Therapien gegen Achlorhydrie.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein und hohe Diagnosekosten

- Das geringe öffentliche und klinische Bewusstsein für Achlorhydrie sowie die relativ hohen Kosten für Diagnose und Therapie hemmen das Marktwachstum erheblich. In vielen Entwicklungsländern ist die Unterdiagnose aufgrund fehlender spezialisierter gastroenterologischer Infrastruktur weiterhin weit verbreitet.

- Eine Studie der Weltorganisation für Gastroenterologie (WGO) aus dem Jahr 2023 zeigte beispielsweise, dass über 45 % der Achlorhydrie-Fälle in Ländern mit niedrigem Einkommen aufgrund unzureichenden Zugangs zu diagnostischen Tests und mangelndem Gesundheitsbewusstsein unentdeckt bleiben.

- Um diese Lücken zu schließen, sind landesweite Aufklärungsprogramme, Fortbildungen für Ärzte und der Einsatz kostengünstiger Diagnostik-Kits unerlässlich, um mehr Patienten zu erreichen. Unternehmen wie Abbott und Bio-Rad Laboratories investieren in erschwingliche pH-Test- und Enzymtest-Kits, um diese Hürden zu überwinden.

- Zudem können die relativ hohen Behandlungskosten – insbesondere für Patienten, die eine Langzeittherapie und kontinuierliche Überwachung benötigen – in preissensiblen Märkten eine Herausforderung darstellen. Diese wirtschaftliche Einschränkung wird durch die begrenzte Kostenübernahme seltener Magenerkrankungen durch die Krankenkassen noch verstärkt.

- Die Bewältigung dieser Herausforderungen durch erhöhte Mittel für öffentliche Gesundheitsprogramme, Ausweitung des Versicherungsschutzes und Innovationen bei kostengünstigen Diagnoselösungen wird entscheidend für die Aufrechterhaltung des Wachstums des Marktes für die Behandlung von Achlorhydrie sein.

Marktübersicht zur Behandlung von Achlorhydrie

Der Markt ist segmentiert nach Medikamenten, Diagnose, Symptomen, Ursachen, Endverbrauchern und Vertriebskanal.

- Durch Drogen

Basierend auf den verwendeten Medikamenten ist der Markt für die Behandlung von Achlorhydrie in Metronidazol, Amoxicillin-Clavulansäure-Kalium, Ciprofloxacin und Rifaximin unterteilt. Amoxicillin-Clavulansäure-Kalium erzielte 2024 mit 45,6 % den größten Marktanteil. Dies ist auf sein breites Wirkspektrum, die etablierte Anwendung in Kombinationsbehandlungen gegen Helicobacter pylori und damit verbundene Mageninfektionen sowie die weite Verfügbarkeit als Marken- und Generikum zurückzuführen. Kliniker wählen häufig Amoxicillin-basierte Kombinationspräparate, da diese von Kindern und Erwachsenen gut vertragen werden und sich in viele Leitlinien zur Eradikation von Helicobacter pylori eignen, bei denen die Säurehemmung angepasst wird. Die starke Präsenz des Medikaments in der Lieferkette, sowohl in Krankenhäusern als auch in Apotheken, gewährleistet die Verfügbarkeit in endemischen und entwickelten Ländern. Amoxicillin-Kombinationspräparate werden oft in empirische Therapien einbezogen, wenn die Diagnose des Säurestatus noch nicht gesichert ist, was die Anwendung erhöht. Öffentliche und private Krankenhausapotheken führen Amoxicillin-Clavulansäure als Standardantibiotikum für gastrointestinale Erkrankungen und treiben so die institutionelle Beschaffung an. Die Aufnahme in die nationalen Listen unentbehrlicher Arzneimittel in mehreren Ländern unterstützt den Vertrieb in großen Mengen und stabile Preise. Die Kostenerstattung für Kombinationstherapien festigt die marktführende Stellung dieses Medikaments zusätzlich. Laufende Fortbildungsprogramme für Gastroenterologen und Hausärzte betonen die Bedeutung der frühzeitigen Behandlung behandelbarer Infektionen, was die Nachfrage nach Amoxicillin weiter steigert. Die Rolle der Kombination bei der Reduzierung von Sekundärkomplikationen im Zusammenhang mit Achlorhydrie-bedingter Dysbiose untermauert weiterhin ihre Marktführerschaft.

Für das Rifaximin-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Bedeutung der Modulation des Darmmikrobioms in der Achlorhydrie-Therapie sowie das lokale Wirkprofil des Medikaments mit geringer Bioverfügbarkeit, wodurch systemische Nebenwirkungen reduziert werden. Die Wirksamkeit von Rifaximin bei der Behandlung von Dünndarmfehlbesiedlung (SIBO) und damit verbundenen Symptomen, die häufig bei Patienten mit Hypochlorhydrie auftreten, hat den klinischen Einsatz über die klassischen Indikationen hinaus erweitert. Das gestiegene Bewusstsein von Ärzten für die Rolle von Rifaximin bei der Symptomkontrolle – wie beispielsweise Blähungen und Durchfall im Zusammenhang mit Achlorhydrie – hat die Nachfrage in ambulanten und gastroenterologischen Praxen erhöht. Hersteller entwickeln Markenpräparate mit Rifaximin und indikationsspezifische Dosierungsschemata, die das Vertrauen der Ärzte in die Anwendung stärken. Die Aufnahme von Rifaximin in die Arzneimittellisten der Krankenhäuser für gezielte SIBO-Behandlungsprotokolle fördert die institutionelle Akzeptanz. Das Sicherheitsprofil des Medikaments macht es attraktiv für längere oder wiederholte Behandlungszyklen bei chronischer Hypochlorhydrie-bedingter Dysbiose. Aktuelle Studien aus der klinischen Praxis und Empfehlungen in Leitlinien zur mikrobiomorientierten Therapie bestätigen den Nutzen von Rifaximin und fördern dessen Anwendung. Auch die wachsende Präferenz der Patienten für Therapien, die funktionelle gastrointestinale Symptome ohne größere systemische Belastung lindern, spricht für Rifaximin. Mit zunehmendem Bewusstsein für mikrobiomorientierte Behandlungsansätze wird erwartet, dass Rifaximin viele etablierte Antibiotika hinsichtlich des prozentualen Wachstums übertreffen wird.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt für die Behandlung von Achlorhydrie in folgende Segmente unterteilt: Intrinsic-Faktor-Antikörpertest, Magenbiopsie, Helicobacter-pylori-Test, Magensäuretest, Serumpepsinogentest und Serumgastrintest. Das Segment der Intrinsic-Faktor-Antikörpertests erzielte 2024 mit 39,4 % den größten Marktanteil. Dies spiegelt die Bedeutung der autoimmunen atrophischen Gastritis und der perniziösen Anämie als anerkannte Ursachen von Achlorhydrie wider, die eine spezifische serologische Bestätigung erfordern. Kliniker nutzen den Intrinsic-Faktor-Antikörpertest, um Patienten mit einem Risiko für Vitamin-B12-Mangel und irreversibler Magenatrophie zu identifizieren. Dies ist ausschlaggebend für die weitere Überwachung und Behandlung. Der Test ist in Krankenhauslaboren und Fachkliniken weit verbreitet, und seine Einbeziehung in Diagnosealgorithmen für ungeklärte Anämie oder Malabsorption fördert die Anwendung. Diagnostische Panels bei Verdacht auf autoimmune Gastritis beinhalten diesen Test häufig, wodurch die Anzahl der Tests pro Patient steigt. Die Kostenübernahme gezielter Autoimmundiagnostik in vielen Gesundheitssystemen fördert die Testdurchführung. Die Rolle des Tests bei der Risikostratifizierung im Rahmen der Überwachung von Magenneoplasien unterstreicht seine klinische Bedeutung zusätzlich. Fachgesellschaften und Leitlinien verweisen häufig auf die Bestimmung des intrinsischen Faktors, was die Anzahl der Testanordnungen durch Ärzte erhöht. Daher macht dieser serologische Test einen Großteil der diagnostischen Ausgaben im Zusammenhang mit der Abklärung von Achlorhydrie aus.

Das Segment der Serum-Gastrin-Tests wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verwendung von Gastrin als funktioneller Biomarker zum Nachweis von Hypo- oder Achlorhydrie und zur Differenzierung von Ursachen wie atrophischer Gastritis von säurehemmenden Effekten. Das steigende Interesse von Klinikern an objektiven biochemischen Markern der Säureproduktion hat die Gastrin-Testung bei Dyspepsie und Malabsorption erhöht. Point-of-Care-Tests und schnellere Messmethoden machen den Test auch im ambulanten Bereich zugänglicher. Das wachsende Bewusstsein für Hypergastrinämie als Indikator für Veränderungen der enterochromaffinen Zellen im Magen und zur Entwicklung von Überwachungsstrategien fördert die breitere Anwendung. Forschungsergebnisse, die Gastrinspiegel mit Veränderungen des Mikrobioms bei Achlorhydrie-Patienten in Verbindung bringen, haben die Nachfrage nach diagnostischen Tests weiter angekurbelt. Labore erweitern ihre Testpanels um Gastrin neben Pepsinogen und Autoantikörpern und steigern so ihren Umsatz pro Auftrag. Mit dem Fortschritt personalisierter Behandlungsansätze für säurebedingte Erkrankungen gewinnt die Gastrinbestimmung als Diagnoseinstrument an Bedeutung, was ihr Wachstum beschleunigt.

- Nach Symptomen

Basierend auf den Symptomen ist der Markt für die Behandlung von Achlorhydrie in folgende Segmente unterteilt: Blähungen, Verdauungsstörungen, Übelkeit, Sodbrennen, Verdauungsbeschwerden, Durchfall, brüchige Nägel, Haarausfall und unverdaute Nahrungsreste im Stuhl. Das Segment Verdauungsstörungen erzielte 2024 mit 36,5 % den größten Marktanteil, da Dyspepsie die häufigste Beschwerde ist, die eine klinische Untersuchung auf säurebedingte Erkrankungen auslöst und umfangreiche diagnostische und therapeutische Maßnahmen nach sich zieht. Patienten mit anhaltenden Verdauungsstörungen führen zu wiederholten Arztbesuchen, Untersuchungen und empirischen Behandlungen, wodurch gastroenterologische Praxen und Hausärzte regelmäßige Einnahmen generieren. Verdauungsstörungen veranlassen Überweisungen zu Endoskopien, Helicobacter-pylori-Tests und die Erprobung von Säureblockern oder alternativen Therapien, was die Nutzung von Diagnostik und Medikamenten erhöht. Auch Aufklärungskampagnen und die Verwendung rezeptfreier Produkte gegen Dyspepsie tragen zu einem hohen Marktvolumen bei. Kliniken, die ganzheitliche gastrointestinale Behandlungspakete mit Diagnostik und Ernährungs-/Therapieleistungen anbieten, konzentrieren ihre Ausgaben auf die Behandlung von Verdauungsstörungen. Die Häufigkeit des Symptoms in allen Altersgruppen steigert den kumulativen Marktwert im Vergleich zu selteneren Manifestationen. Die Schulung von Allgemeinmedizinern zur proaktiven Abklärung von Verdauungsstörungen hat die Überweisungsraten zu Fachärzten erhöht und damit die damit verbundenen Markttransaktionen weiter angekurbelt. Da Verdauungsstörungen häufig mit anderen gastrointestinalen Beschwerden einhergehen, steigert die Bündelung der Behandlungsleistungen die pro Patient generierten Umsätze im Zusammenhang mit der Achlorhydrie-Diagnostik.

Das Segment „Unverdaute Nahrungsreste im Stuhl“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende klinische Erkenntnis, dass Malabsorption und Hypochlorhydrie des Magens zu Steatorrhö und sichtbaren unverdauten Stuhlresten beitragen. Dies führt zu gezielten diagnostischen Maßnahmen. Das gestiegene Bewusstsein von Ärzten und Patienten für den Zusammenhang zwischen niedrigem Magensäurespiegel und Verdauungsstörungen hat zu höheren Melderaten und anschließenden Untersuchungen geführt. Telemedizinische Triage-Tools, die stuhlbezogene Symptome erfassen, veranlassen mehr Überweisungen zu spezialisierten gastroenterologischen Untersuchungen. Ernährungswissenschaftler und Gastroenterologen arbeiten enger zusammen, um Malabsorption zu behandeln, wodurch die Nachfrage nach kombinierten diagnostischen und therapeutischen Leistungen steigt. Da Mikrobiom- und SIBO-Tests immer häufiger durchgeführt werden, untersuchen Ärzte Beschwerden über unverdauten Stuhl vermehrt, was das Behandlungsvolumen erhöht. Stuhlproben-Sets für zu Hause und verbesserte Laborverarbeitung fördern die aktive Teilnahme der Patienten und wiederholte Untersuchungen. Die direkten Auswirkungen dieses Symptoms auf die Lebensqualität motivieren zudem ein intensiveres klinisches Management und unterstützen so ein schnelleres Wachstum des entsprechenden Marktes.

- Nach Ursachen

Basierend auf den Ursachen ist der Markt für die Behandlung von Achlorhydrie in Hypothyreose, Antazida, Protonenpumpenhemmer (PPI), Adipositaschirurgie, Helicobacter-pylori-Infektion und Autoimmunerkrankungen unterteilt. Das Segment der Protonenpumpenhemmer (PPI) dominierte 2024 mit einem Marktanteil von 44,7 % den größten Umsatzanteil. Dies spiegelt die weitverbreitete und oft langfristige Anwendung von PPI wider, die Hypochlorhydrie auslösen und in der Folge zu vermehrten Diagnose- und Behandlungsmaßnahmen bei Säuremangel führen können. Die hohe Verschreibungsrate von PPI, mitunter ohne schrittweise Dosisreduktion, hat die Zahl der Patienten mit medikamenteninduzierter Achlorhydrie und säurebedingter Dysbiose erhöht. Maßnahmen zur Behandlung von PPI-assoziierten Komplikationen – wie die Überwachung des Vitamin-B12-Spiegels, Gastrin-Tests und die Berücksichtigung des Mikrobioms – verursachen zusätzliche Kosten für Diagnostik und Therapie. Krankenhäuser und ambulante Einrichtungen betreuen regelmäßig Patienten mit Langzeit-PPI-Therapie, wodurch ein kontinuierlicher Bedarf an entsprechenden Leistungen entsteht. Öffentliche Debatten und aktualisierte Leitlinien zur Reduzierung von PPI fördern zudem die Anzahl klinischer Konsultationen und die Anwendung alternativer Therapien. Da die Einnahme von Protonenpumpenhemmern (PPI) in der Primärversorgung und Gastroenterologie weit verbreitet ist, trägt sie maßgeblich zu einem Großteil der Fälle von Achlorhydrie bei. Programme zur rationalen Arzneimittelanwendung, die den PPI-Einsatz optimieren sollen, beinhalten zudem strukturierte Versorgungsmaßnahmen, die das Marktvolumen erhöhen. Insgesamt konzentriert sich der Marktwert daher auf die Behandlung von PPI-bedingter Achlorhydrie.

Das Segment der Ursachen für Adipositaschirurgie wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,0 % am schnellsten wachsen. Grund dafür ist der weltweite Anstieg bariatrischer Eingriffe, der zu einer größeren Patientengruppe mit Risiko für postoperative Achlorhydrie und komplexe Ernährungsfolgen führt, die eine langfristige Nachsorge erfordern. Bariatrische Operationen verändern die Magenanatomie und die Säureproduktion, was Hypochlorhydrie und Malabsorptionssyndrome auslösen kann, die Diagnostik und ergänzende Therapien notwendig machen. Das Wachstum elektiver metabolischer Eingriffe in Schwellen- und Industrieländern vergrößert die Patientengruppe, die eine spezialisierte postoperative Überwachung im Magen-Darm-Trakt benötigt. Multidisziplinäre Nachsorgekliniken für bariatrische Eingriffe, die Gastroenterologie, Ernährung und chirurgische Nachsorge umfassen, generieren wiederkehrende Einnahmen aus Diagnostik und Therapie. Das gestiegene Bewusstsein von Chirurgen und Patienten für säurebedingte Langzeitrisiken hat zur Entwicklung von Protokollen für routinemäßige Tests und die Überwachung des Vitamin-B12-Spiegels geführt und die Marktaktivität angekurbelt. Investitionen in die Infrastruktur der postoperativen Versorgung und in Telemonitoring-Plattformen fördern zudem eine schnellere Inanspruchnahme von Leistungen im Zusammenhang mit Achlorhydrie in dieser Patientengruppe. Mit steigenden Fallzahlen bariatrischer Operationen nimmt auch die Nachfrage nach Dienstleistungen zur Behandlung von Achlorhydrie entsprechend zu.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung von Achlorhydrie in Kliniken, Krankenhäuser, Diagnosezentren, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Marktanteil von 52,8 % den größten Umsatzanteil. Dies ist auf ihre Rolle bei der Durchführung umfassender diagnostischer Untersuchungen (Endoskopie, Biopsie, fortgeschrittene Serologie), der stationären Behandlung schwerer Komplikationen sowie der Verabreichung parenteraler Therapien und Ernährungstherapie für Patienten mit Achlorhydrie zurückzuführen. Universitätskliniken beherbergen die für die Behandlung komplexer Fälle erforderlichen multidisziplinären Teams – Gastroenterologie, Hämatologie, Ernährung und Chirurgie – und konzentrieren sich auf hochwertige Diagnostik und Interventionen. Krankenhäuser fungieren zudem als Überweisungszentren für spezialisierte Untersuchungen wie Magenbiopsien und moderne Bildgebungsverfahren, was die Einnahmen der Einrichtungen erhöht. Viele Klinikverbünde betreiben Nachsorgekliniken für perniziöse Anämie und postoperative Komplikationen und schaffen so wiederkehrende Behandlungsströme. Öffentliche und private Beschaffungskanäle und Arzneimittelverzeichnisse zentralisieren den Einkauf von Medikamenten und Medizinprodukten für die Achlorhydrie-Behandlung. Die Beteiligung von Universitätskliniken an klinischen Studien und Registern generiert zusätzliche Forschungsgelder und Dienstleistungen. Der Krankenhaussektor sichert sich daher einen großen Anteil des monetären Marktwerts.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum verzeichnen. Gründe hierfür sind die alternde Bevölkerung, die Entwicklung von Versorgungsmodellen für chronisch Kranke und die veränderten Präferenzen von Pflegepersonen, die dazu führen, dass die Behandlung von Achlorhydrie zunehmend aus Krankenhäusern in die häusliche Umgebung verlagert wird. Das Wachstum bei der häuslichen Versorgung mit parenteraler Ernährung, oralen Nahrungsergänzungsmitteln und der Fernüberwachung des Mikronährstoffstatus unterstützt den Ausbau der häuslichen Pflege. Telemedizinische Nachsorge und Blutentnahmen zu Hause reduzieren die Klinikbesuche für stabile Patienten, erhöhen aber gleichzeitig die Anzahl wiederkehrender Serviceverträge und den Verbrauch von Verbrauchsmaterialien. Programme zur Vitamin-B12-Substitution bei chronischen Erkrankungen und Ernährungsberatung werden zunehmend von ambulanten Pflegediensten angeboten und schaffen so neue Einnahmequellen. Versicherungen und staatliche Programme, die Infusionstherapien und Hausbesuche erstatten, fördern diese Entwicklung zusätzlich. Verbesserte Logistik und Plattformen für die Patientenaufklärung aus der Ferne stärken das Vertrauen der Pflegepersonen in die häusliche Pflege und beschleunigen deren Inanspruchnahme. Da Gesundheitssysteme kosteneffiziente und dezentrale Versorgung priorisieren, entwickelt sich die häusliche Pflege zu einem schnell wachsenden Endkundenkanal.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von Achlorhydrie in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Einzelhandelsapotheken erzielte 2024 mit 47,2 % den größten Marktanteil. Dies spiegelt das hohe Volumen an ambulanten Rezepten, rezeptfreien symptomatischen Mitteln und die kontinuierliche Nachfrage nach Nachfüllungen von oralen Medikamenten und Nahrungsergänzungsmitteln zur Behandlung von Achlorhydrie wider. Apotheken vor Ort sind die wichtigste Anlaufstelle für Patienten, die sowohl verschreibungspflichtige Medikamente als auch unterstützende Produkte wie Protonenpumpenhemmer, Vitamin-B12-Präparate und Verdauungsenzyme benötigen. Der Einzelhandel generiert zudem Umsätze mit gängigen Antibiotika und unterstützenden Magen-Darm-Produkten und sorgt so für kontinuierliche Einnahmen. Die Vertrautheit der Verbraucher mit ihren Apotheken im Wohngebiet und der einfache Zugang zu Wiederholungsrezepten tragen zu hohen Transaktionsvolumina bei. Viele Einzelhandelsapotheken bieten Beratung und kleinere diagnostische Leistungen an, die die Therapietreue fördern und die Ausgaben pro Patient erhöhen. Die weite geografische Präsenz der Einzelhandelsapotheken, insbesondere in Vorstädten und ländlichen Gebieten, konzentriert die Vertriebswertschöpfung zusätzlich. Partnerschaften zwischen Einzelhandelsketten und Kliniken für Programme zum Medikamentenmanagement erhöhen die Bedeutung des Vertriebskanals.

Der Online-Apothekenkanal wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % zwischen 2025 und 2032 am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Nutzung von Telemedizin, Medikamentenabonnements und die Nachfrage von Pflegekräften nach Hauslieferungen von Medikamenten für chronische Erkrankungen und Nahrungsergänzungsmitteln. Online-Plattformen bieten Patienten mit lebenslanger Therapie Komfort, automatisierte Nachbestellungen und diskrete Bestellmöglichkeiten bei empfindlichen Magen-Darm-Erkrankungen. Die Integration von elektronischen Rezepten und spezialisierten Apothekendiensten ermöglicht die schnelle Lieferung sowohl von Standardprodukten als auch von temperaturempfindlichen Produkten. Mit der Verbesserung von Logistiknetzwerken und Kühlkettenkapazitäten werden Online-Apotheken für ein breiteres Spektrum an Produkten gegen Achlorhydrie rentabel. Digitale Patientenportale und Adhärenzprogramme in Kombination mit der Online-Abgabe fördern die Kundenbindung und wiederkehrende Einnahmen. Die zunehmende regulatorische Akzeptanz von E-Rezepten in weiteren Ländern beschleunigt die Verbreitung dieses Kanals zusätzlich. Die Kombination aus Komfort, Integration digitaler Gesundheitslösungen und wachsender Produktverfügbarkeit positioniert Online-Apotheken so, dass sie traditionelle Vertriebskanäle hinsichtlich des Wachstums übertreffen werden.

Regionale Analyse des Marktes für Achlorhydrie-Behandlung

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,7 % den Markt für die Behandlung von Achlorhydrie. Treiber dieser Entwicklung waren hohe Gesundheitsausgaben, eine fortschrittliche diagnostische Infrastruktur und ein wachsendes Bewusstsein für die Gesundheit des Verdauungssystems. Die Präsenz großer Pharma- und Diagnostikunternehmen sowie hohe Investitionen in die gastrointestinale Forschung haben das Marktwachstum in der Region zusätzlich beschleunigt.

- Die Gesundheitssysteme der Region haben fortschrittliche Diagnosetechnologien wie KI-gestützte Endoskopie und nicht-invasive pH-Wert-Messungen des Magens rasch eingeführt, um eine genaue und frühzeitige Erkennung von Achlorhydrie und damit verbundenen Magenerkrankungen zu gewährleisten.

- Zudem treiben eine wachsende Zahl älterer Menschen und Lebensstilfaktoren, die zur Magenatrophie beitragen, die Nachfrage nach Behandlungen sowohl in Krankenhäusern als auch in Fachkliniken an. Auch die Erstattungspolitik und die Verfügbarkeit innovativer Therapien fördern weiterhin die Marktakzeptanz.

Einblick in den US-Markt für Achlorhydrie-Behandlung

Der US-amerikanische Markt für die Behandlung von Achlorhydrie erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf hohe Gesundheitsausgaben, ein gut etabliertes Netzwerk von Gastroenterologen und die frühe Anwendung personalisierter Medizin zurückzuführen. Die USA sind weiterhin führend in der klinischen Forschung zu Magenerkrankungen. Pharmaunternehmen wie Takeda, AbbVie und AstraZeneca investieren aktiv in die Entwicklung neuer Therapien gegen säurebedingte Erkrankungen. Darüber hinaus verbessern Aufklärungskampagnen von Organisationen wie der American Gastroenterological Association (AGA) die Früherkennung und den Zugang zu Behandlungen. Der zunehmende Fokus auf personalisierte Therapien, verbunden mit einer umfassenden Krankenversicherung und Patientenbetreuungsprogrammen, festigt die Position der USA als dominanter Marktteilnehmer.

Einblick in den europäischen Markt für Achlorhydrie-Behandlungen

Der europäische Markt für die Behandlung von Achlorhydrie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine fortschrittliche diagnostische Infrastruktur, ein wachsendes Bewusstsein für Verdauungsstörungen und die zunehmende Nutzung personalisierter Medizin. Europäische Länder priorisieren Strategien zur Früherkennung und die Integration KI-basierter endoskopischer Bildgebungsverfahren zur Magendiagnostik. Die Präsenz führender Forschungseinrichtungen und biopharmazeutischer Unternehmen in Deutschland, Großbritannien und Frankreich fördert zudem Innovationen in der Diagnose und Behandlung von Achlorhydrie. Die Region verzeichnet außerdem signifikante Investitionen in klinische Studien zu Enzymersatztherapien und Therapien zur Wiederherstellung der Magensäureproduktion.

Einblick in den britischen Markt für Achlorhydrie-Behandlung

Der Markt für die Behandlung von Achlorhydrie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch den Ausbau der Programme des Nationalen Gesundheitsdienstes (NHS) zur Förderung der gastrointestinalen Früherkennung. Die zunehmende Verbreitung von Vitamin-B12-Mangel und damit verbundenen Magen-Darm-Erkrankungen fördert die Nutzung diagnostischer und therapeutischer Lösungen. Der starke Fokus des Landes auf Präzisionsdiagnostik und Innovationen in der Medizintechnik treibt das Marktwachstum weiterhin an.

Einblick in den deutschen Markt für Achlorhydrie-Behandlung

Der deutsche Markt für die Behandlung von Achlorhydrie dürfte ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Deutschlands starker Fokus auf klinische Forschung, hohe Qualität im Gesundheitswesen und Patientensicherheit. Die fortschrittliche Laborinfrastruktur Deutschlands und seine führende Rolle in der Entwicklung von Diagnostika und Testkits fördern die zunehmende Verbreitung von Behandlungsmethoden für Achlorhydrie. Darüber hinaus steigern Aufklärungskampagnen zur Verdauungsgesundheit und zu Nährstoffmängeln die Nachfrage in Krankenhäusern und Fachkliniken.

Einblick in den asiatisch-pazifischen Markt für Achlorhydrie-Behandlungen

Der Markt für die Behandlung von Achlorhydrie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Mangelernährungsfällen, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Magensäuremangelerkrankungen. In Ländern wie China, Indien und Japan steigt die Zahl der Patienten aufgrund ungesunder Ernährungsgewohnheiten und der chronischen Einnahme säurehemmender Medikamente. Staatliche Gesundheitsinitiativen und Investitionen in Früherkennungsprogramme fördern das Marktwachstum zusätzlich. Rasante Verbesserungen der medizinischen Infrastruktur sowie die Verfügbarkeit erschwinglicher Diagnosetests und Generika verbessern die Zugänglichkeit und Akzeptanz der Behandlung in Schwellenländern.

Einblick in den japanischen Markt für Achlorhydrie-Behandlung

Der japanische Markt für die Behandlung von Achlorhydrie gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems und des starken Fokus auf Präventivmedizin zunehmend an Bedeutung. Die alternde Bevölkerung, die anfälliger für Magenschleimhautatrophie ist, trägt maßgeblich zur Nachfrage bei. Darüber hinaus entwickelt Japans starker Biotechnologie- und Diagnostiksektor innovative, nicht-invasive Testmethoden zur Beurteilung der Magenfunktion.

Einblick in den chinesischen Markt für Achlorhydrie-Behandlung

Der chinesische Markt für die Behandlung von Achlorhydrie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür waren steigende Gesundheitsausgaben, die rasante Urbanisierung und der verstärkte Fokus auf die Früherkennung von Magen-Darm-Erkrankungen. Die staatliche Förderung des Managements seltener und chronischer Erkrankungen sowie die Verfügbarkeit kostengünstiger, lokal hergestellter Diagnoseverfahren tragen zur Marktdurchdringung bei. Darüber hinaus verbessern Partnerschaften zwischen globalen und nationalen Pharmaunternehmen den Zugang zu fortschrittlichen Therapien gegen Achlorhydrie.

Marktanteil bei der Behandlung von Achlorhydrie

Die Branche der Achlorhydrie-Behandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (UK)

- AstraZeneca plc (UK)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Merck & Co., Inc. (USA)

- Eisai Co., Ltd. (Japan)

- Bayer AG (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Torrent Pharmaceuticals Ltd. (Indien)

- Abbott (USA)

Neueste Entwicklungen auf dem globalen Markt für Achlorhydrie-Behandlungen

- Im Februar 2024 hob eine in der Fachzeitschrift „Nutrients“ veröffentlichte Übersichtsarbeit die therapeutischen Fortschritte bei der Autoimmunen Atrophischen Gastritis (AAG) hervor, einer Hauptursache für Achlorhydrie. Die Studie unterstrich die zunehmende klinische Akzeptanz von Säureersatztherapien wie Betainhydrochlorid zur Wiederherstellung der Verdauungsfunktion und zur Reduzierung von Komplikationen im Zusammenhang mit Säuremangel. Diese Übersichtsarbeit regte weitere klinische Studien an, die sich auf gezielte pharmakologische Interventionen zur effektiveren Behandlung der Achlorhydrie konzentrieren.

- Im August 2023 präsentierten Forscher der Fachzeitschrift Gastroenterology & Hepatology Ergebnisse, die auf das Fehlen standardisierter immunsuppressiver oder regenerativer Therapien für die durch Achlorhydrie bedingte Zerstörung der Belegzellen im Magen hinweisen. Die Studie forderte neue Arzneimittelforschung mit dem Ziel der Regeneration der Magenschleimhaut und der Immunmodulation und markierte damit einen wichtigen Forschungsschwerpunkt in der Therapie der Verdauungsgesundheit.

- Im Juni 2023 beobachteten Experten im Gesundheitswesen einen deutlichen Anstieg des Bewusstseins für die Diagnose von Achlorhydrie und verwandten Erkrankungen wie Hypochlorhydrie. Die Anwendung von Diagnoseverfahren wie Serum-Gastrin-Tests, pH-Metrie des Magens und Tests auf Intrinsic-Faktor-Antikörper nahm insbesondere in Nordamerika und Europa signifikant zu. Diese Entwicklung erweitert den Markt für Diagnostik und fördert frühzeitige Interventionen.

- Im November 2022 berichteten klinische Wissenschaftler über Fortschritte bei der Entwicklung verbesserter Formulierungen von Salzsäure und Enzympräparaten zur Behandlung chronischen Säuremangels. Diese Formulierungen zeigten in Pilotstudien eine verbesserte Absorption und Verträglichkeit und ebneten damit den Weg für zukünftige Therapieoptionen bei Achlorhydrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.