Global Achondrogenesis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.01 Billion

USD

3.09 Billion

2024

2032

USD

2.01 Billion

USD

3.09 Billion

2024

2032

| 2025 –2032 | |

| USD 2.01 Billion | |

| USD 3.09 Billion | |

| % | |

|

Globale Achondrogenese-Marktsegmentierung nach Typ (Typ IA, Typ IB und Typ II), Diagnose (körperliche Untersuchung, molekulargenetische Tests und biochemische Tests), Behandlung (unterstützende Therapie und Palliativversorgung), Endbenutzer (Kliniken, Krankenhäuser, Diagnosezentren, Forschungs- und akademische Einrichtungen und andere), Vertriebskanal (Direktausschreibungen, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Achondrogenese Marktgröße

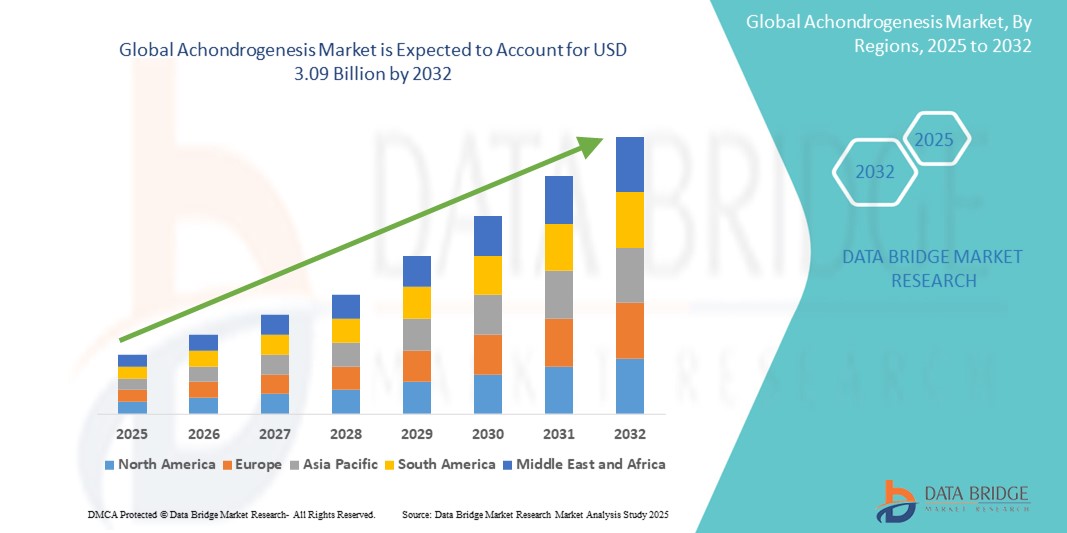

- Der globale Markt für Achondrogenese wird im Jahr 2024 auf 2,01 Milliarden US-Dollar geschätzt und soll bis 2032 3,09 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch das zunehmende Bewusstsein und die Diagnose seltener Skeletterkrankungen sowie durch Fortschritte bei der pränatalen Vorsorge und genetischen Testtechnologien vorangetrieben , die eine frühzeitige Erkennung der Achondrogenese ermöglichen.

- Darüber hinaus fördern steigende Investitionen in die Entwicklung von Orphan-Medikamenten und unterstützende regulatorische Prozesse pharmazeutische Innovationen für seltene Erkrankungen. Diese gemeinsamen Anstrengungen verbessern den Zugang zu Behandlungen und die Forschung und unterstützen so die weltweite Expansion des Achondrogenese-Marktes.

Achondrogenese-Marktanalyse

- Achondrogenese, eine seltene genetische Erkrankung, die die Skelettentwicklung beeinträchtigt, erregt in der Medizin und Pharmabranche zunehmend Aufmerksamkeit, da sie schwerwiegende Auswirkungen auf die pränatale und neonatale Gesundheit hat und eine frühzeitige und genaue Diagnose durch fortschrittliche Bildgebungs- und genetische Screening-Techniken erforderlich ist.

- Die Nachfrage nach Achondrogenese-bezogener Diagnostik und unterstützender Pflege wird vor allem durch das gestiegene Bewusstsein für seltene Krankheiten, die zunehmende Verfügbarkeit pränataler Tests und den verbesserten Zugang zu spezialisierten medizinischen Einrichtungen und genetischen Beratungsdiensten getrieben.

- Nordamerika dominierte den Achondrogenese-Markt mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine höhere Verbreitung genetischer Tests und proaktive Initiativen in der Forschung und Finanzierung seltener Krankheiten. Die USA verzeichneten durch die Zusammenarbeit zwischen Forschungseinrichtungen und Biotech-Unternehmen ein signifikantes Wachstum bei der Frühdiagnose und dem Patientenmanagement.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Achondrogenese-Markt sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für genetische Störungen und ein verbesserter Zugang zu pränataler Versorgung und Diagnostik in Schwellenländern wie China und Indien.

- Das Typ-II-Segment dominierte den Achondrogenese-Markt mit einem Marktanteil von 48,8 % im Jahr 2024, was auf seine relativ höhere Prävalenz im Vergleich zu Typ IA und IB sowie auf eine verbesserte klinische Anerkennung und einen Forschungsschwerpunkt auf seine genetischen Ursachen, insbesondere COL2A1-Genmutationen, zurückzuführen ist.

Berichtsumfang und Achondrogenese-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zur Achondrogenese |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Achondrogenese

„Fortschritte im pränatalen genetischen Screening und in diagnostischen Technologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Achondrogenese-Markt ist die rasante Entwicklung und Einführung fortschrittlicher pränataler Diagnostiktechnologien, darunter Next-Generation-Sequencing (NGS), nicht-invasive pränatale Tests (NIPT) und chromosomale Microarray- Analyse. Diese Innovationen verbessern die Genauigkeit und den Zeitpunkt der Achondrogenese-Diagnose in der Frühschwangerschaft.

- So bieten Unternehmen wie Illumina und Natera zunehmend umfassende genetische Screening-Panels an, mit denen Skelettdysplasien wie Achondrogenese im Mutterleib erkannt werden können. Dies ermöglicht frühere Interventionen und fundierte klinische Entscheidungen.

- Molekulardiagnostik ermöglicht die Identifizierung spezifischer Genmutationen wie COL2A1 und trägt so zur präzisen Unterscheidung zwischen Achondrogenese Typ I und Typ II bei. Diese gezielten Tests ermöglichen nicht nur eine frühzeitige Diagnose, sondern unterstützen auch die genetische Beratung betroffener Familien.

- Darüber hinaus ermöglicht die Integration von KI und maschinellem Lernen in Diagnoseplattformen Mustererkennung und prädiktive Modellierung für seltene Erkrankungen und verbessert so diagnostische Arbeitsabläufe und Ergebnisprognosen. Forschungsplattformen nutzen KI zur Analyse von Bild- und genetischen Daten, um Kliniker bei der Diagnose extrem seltener Krankheiten wie Achondrogenese zu unterstützen.

- Krankenhäuser und Forschungszentren arbeiten zunehmend mit Biotechnologieunternehmen zusammen, um Datenbanken für seltene Krankheiten zu entwickeln und so die diagnostische Genauigkeit und das klinische Verständnis weiter zu verbessern.

- Dieser Trend zu früher, präziser und technologiegestützter pränataler Diagnostik verändert die Behandlung seltener angeborener Erkrankungen. Mit zunehmendem Bewusstsein und verbessertem Zugang zu fortschrittlicher diagnostischer Infrastruktur, insbesondere in Industrieländern, dürfte die Nachfrage nach präzisen Screening-Instrumenten Innovation und Wachstum im Achondrogenese-Markt vorantreiben.

Marktdynamik für Achondrogenese

Treiber

„Steigender Fokus auf die Erforschung seltener Krankheiten und die Möglichkeit einer Frühdiagnose“

- Die zunehmende weltweite Fokussierung auf das Bewusstsein für seltene Krankheiten sowie die damit verbundene Finanzierung und Erforschung sind ein wichtiger Treiber für den Achondrogenese-Markt. Staatliche und gemeinnützige Organisationen unterstützen Initiativen zur Verbesserung der Frühdiagnose und des Zugangs zur Versorgung von Menschen mit seltenen Skeletterkrankungen.

- So beteiligen sich beispielsweise internationale Allianzen wie EURORDIS und das Rare Disease Clinical Research Network (RDCRN) an klinischen Studiennetzwerken und genetischen Forschungsbemühungen, die Erkrankungen wie Achondrogenese einschließen.

- Verbesserte genetische Beratungsdienste und Instrumente zur Frühdiagnose haben zu einer besseren Erkennung von Achondrogenese-Fällen während der Schwangerschaft geführt und den Familien so wertvolle Zeit für die Entscheidungsfindung und Behandlungsplanung gegeben.

- Krankenhäuser und spezialisierte Zentren für pränatale Versorgung werden zunehmend mit hochauflösendem Ultraschall, molekularen Testmöglichkeiten und fachkundiger genetischer Beratung ausgestattet – was eine frühzeitige Erkennung und multidisziplinäre Behandlungsansätze fördert.

- Die steigende Zahl akademischer Kooperationen und öffentlich-privater Partnerschaften dürfte die Forschung und die kommerziellen Investitionen in Therapien und Diagnostik weiter ausbauen und die Marktchancen für Unternehmen, die sich auf Skelettdysplasien konzentrieren, deutlich erhöhen.

Einschränkung/Herausforderung

„Mangelnde Heilbehandlung und geringes Bewusstsein in Entwicklungsregionen“

- Der Mangel an kurativen Behandlungsmöglichkeiten stellt weiterhin eine große Herausforderung im Achondrogenese-Markt dar. Die Behandlung beschränkt sich auf unterstützende und palliative Pflege, was für Familien, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, eine emotionale und finanzielle Belastung darstellen kann.

- Aufgrund der extremen Seltenheit der Erkrankung und der Komplexität der genetischen Diagnose ist das Bewusstsein der Gesundheitsdienstleister in vielen Entwicklungsregionen gering, was zu Unterdiagnosen oder Fehldiagnosen führt.

- Darüber hinaus ist der Zugang zu molekulargenetischen Tests und pränatalen Diagnosediensten in mehreren Teilen Asiens, Afrikas und Lateinamerikas eingeschränkt, was die Möglichkeiten zur Früherkennung und Beratung einschränkt.

- Hohe Kosten für fortgeschrittene genetische Tests und fehlende Erstattungsrichtlinien in bestimmten Gesundheitssystemen wirken sich ebenfalls als Hindernisse für eine breitere Marktdurchdringung aus.

- Um diese Herausforderungen zu bewältigen, sind verstärkte globale Anstrengungen zur Aufklärung über seltene Krankheiten, Investitionen in die Gesundheitsinfrastruktur und unterstützende politische Rahmenbedingungen erforderlich, die den Zugang zu Diagnose- und Beratungsdiensten verbessern.

- Darüber hinaus wird die weitere Erforschung therapeutischer Ziele für die langfristige Entwicklung des Marktes von entscheidender Bedeutung sein.

Achondrogenese Marktumfang

Der Markt ist nach Typ, Diagnose, Behandlung, Endverbrauchern und Vertriebskanal segmentiert

- Nach Typ

Der Markt für Achondrogenese ist nach Typ in Typ IA, Typ IB und Typ II unterteilt. Typ II dominierte den Markt mit dem größten Umsatzanteil von 48,8 % im Jahr 2024, vor allem aufgrund seiner vergleichsweise höheren Häufigkeit und des besseren klinischen Verständnisses. Typ II ist häufig mit COL2A1-Genmutationen verbunden, was eine frühere und genauere Erkennung durch molekulare Diagnostik ermöglicht. Das Segment profitiert von einer starken Präsenz in genetischen Testpanels und einer höheren Rate bestätigter Diagnosen, was zu seinem dominanten Anteil beiträgt.

Das Typ-IA-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die zunehmende Forschung zu seltenen Skeletterkrankungen und die zunehmende Verfügbarkeit fortschrittlicher Sequenzierungstechniken. Das gestiegene Bewusstsein und das wachsende Interesse an Registern für seltene Krankheiten dürften zudem zu tieferen Erkenntnissen über seltener diagnostizierte Subtypen wie Typ IA führen.

- Nach Diagnose

Der Achondrogenese-Markt ist auf Grundlage der Diagnose in körperliche Untersuchungen, molekulargenetische Tests und biochemische Tests unterteilt. Das Segment der molekulargenetischen Tests hatte im Jahr 2024 mit 45,7 % den größten Marktanteil, da es eine entscheidende Rolle bei der Bestätigung der Achondrogenese durch den Nachweis spezifischer genetischer Mutationen spielt. Der verstärkte Einsatz von Next-Generation-Sequencing und nicht-invasiven pränatalen Tests (NIPT) hat das Wachstum dieses Segments beflügelt.

Im Prognosezeitraum von 2025 bis 2032 dürften biochemische Tests das schnellste Wachstum verzeichnen. Grund hierfür sind Verbesserungen bei den Stoffwechselscreening-Techniken und die Entwicklung kombinierter Diagnoseverfahren, die eine Früherkennung bei Risikoschwangerschaften ermöglichen.

- Nach Behandlung

Der Markt ist nach Behandlungsarten in unterstützende Therapie und Palliativversorgung unterteilt. Die unterstützende Therapie dominierte das Segment mit einem Marktanteil von 59,4 % im Jahr 2024, da sie den Kern der aktuellen klinischen Behandlungsstrategien bildet und sich auf Atemunterstützung, Ernährungshilfe und Palliativpflege konzentriert.

Aufgrund der Schwere und Unheilbarkeit der Krankheit wird für die Palliativversorgung im Prognosezeitraum von 2025 bis 2032 ein steigendes Wachstum erwartet. Fortschritte in der Neugeborenenversorgung und im Schmerzmanagement tragen zu einer breiteren Integration spezialisierter Palliativdienste im Krankenhaus und zu Hause bei.

- Von Endbenutzern

Der Achondrogenese-Markt ist nach Endnutzern in Kliniken, Krankenhäuser, Diagnosezentren, Forschungs- und akademische Einrichtungen und weitere segmentiert. Das Krankenhaussegment hatte 2024 mit 41,6 % den größten Anteil, was auf die Präsenz multidisziplinärer Teams, eine fortschrittliche Diagnoseinfrastruktur und die Verfügbarkeit genetischer Beratung zurückzuführen ist. Krankenhäuser ermöglichen zudem eine umfassende pränatale und neonatale Versorgung und sind somit die zentrale Anlaufstelle für Diagnose und Behandlung.

Das Segment der Forschungs- und akademischen Einrichtungen dürfte im Prognosezeitraum aufgrund erhöhter Investitionen in die Erforschung seltener Krankheiten und wachsender Kooperationen zwischen Hochschulen und Biotech-Unternehmen, die sich auf das Verständnis und die Behandlung von Skelettdysplasien konzentrieren, schnell wachsen.

- Nach Vertriebskanal

Der Achondrogenese-Markt ist nach Vertriebskanälen in Direktausschreibungen, Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere segmentiert. Krankenhausapotheken führten den Markt mit dem höchsten Anteil von 38,9 % im Jahr 2024 an, unterstützt durch den zentralen Zugang zu Diagnosekits, Medikamenten und unterstützenden Pflegegeräten im Krankenhausumfeld.

Für das Segment der Online-Apotheken wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die zunehmende Verfügbarkeit spezialisierter Pflegeprodukte, der größere Komfort und eine verbesserte Vertriebslogistik, insbesondere in abgelegenen oder unterversorgten Regionen.

Regionale Analyse des Achondrogenese-Marktes

- Nordamerika dominierte den Achondrogenese-Markt mit dem größten Umsatzanteil von 39,1 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine höhere Verbreitung genetischer Tests und proaktive Initiativen in der Forschung und Finanzierung seltener Krankheiten. Die USA verzeichneten durch die Zusammenarbeit zwischen Forschungseinrichtungen und Biotech-Unternehmen ein signifikantes Wachstum bei der Frühdiagnose und dem Patientenmanagement.

- Verbraucher und Gesundheitsdienstleister in der Region legen großen Wert auf pränatale Betreuung, Früherkennung angeborener Erkrankungen und die Verfügbarkeit spezialisierter medizinischer Expertise für seltene genetische Erkrankungen wie Achondrogenese

- Diese hohe Akzeptanz wird durch staatliche Initiativen, etablierte Erstattungssysteme und die Zusammenarbeit zwischen Krankenhäusern, Forschungseinrichtungen und Biotech-Unternehmen weiter unterstützt. Dadurch wird Nordamerika zu einem führenden Land sowohl im klinischen Management als auch in der diagnostischen Weiterentwicklung seltener Skeletterkrankungen.

Einblicke in den US-Achondrogenese-Markt

Der US-amerikanische Achondrogenese-Markt erzielte 2024 mit 79,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf eine fortschrittliche genetische Testinfrastruktur, frühzeitige pränatale Screening-Möglichkeiten und erhebliche Investitionen in die Erforschung seltener Krankheiten zurückzuführen. Das starke Netzwerk spezialisierter Krankenhäuser und akademischer Einrichtungen des Landes unterstützt die Frühdiagnose und multidisziplinäre Versorgung von Skeletterkrankungen. Darüber hinaus treiben laufende Kooperationen zwischen Biotechnologieunternehmen und staatlichen Forschungsinitiativen, wie beispielsweise im Rahmen des NIH Rare Diseases Clinical Research Network, die Marktentwicklung weiter voran.

Einblicke in den europäischen Achondrogenese-Markt

Der europäische Markt für Achondrogenese wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch nationale Pläne für seltene Krankheiten, universelle Gesundheitssysteme und einen verbesserten Zugang zu pränatalen Diagnosetechnologien unterstützt. Ein hohes öffentliches Bewusstsein und staatliche Förderung seltener Erkrankungen tragen zu einem proaktiven Ansatz bei der Erkennung und Behandlung von Achondrogenese bei. Die Region verzeichnet zudem ein Wachstum bei gemeinsamen Forschungsinitiativen und Biobanken, was die Entwicklung präziserer und zugänglicherer Diagnoseverfahren für angeborene Skeletterkrankungen fördert.

Einblicke in den Achondrogenese-Markt in Großbritannien

Der britische Achondrogenese-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die nationale genomische Gesundheitsstrategie des Landes und die starke Integration der genetischen Medizin in das öffentliche Gesundheitswesen. Das steigende Bewusstsein für seltene Skeletterkrankungen und der verbesserte Zugang zu Früherkennungsuntersuchungen durch den NHS erhöhen die Diagnoseraten. Darüber hinaus tragen Partnerschaften zwischen Universitäten und Biotechnologieunternehmen zur Entwicklung effektiverer pränataler Testverfahren und zur datenbasierten Forschung zu extrem seltenen Erkrankungen wie Achondrogenese bei.

Markteinblick in die Achondrogenese in Deutschland

Der deutsche Achondrogenese-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch die hochentwickelte Gesundheitsinfrastruktur und das starke Engagement in der Diagnostik seltener Krankheiten. Der Schwerpunkt Deutschlands auf Früherkennung und personalisierte Medizin, kombiniert mit einem gut regulierten Erstattungssystem, fördert die Einführung fortschrittlicher genetischer Tests. Darüber hinaus beteiligen sich Forschungseinrichtungen und Krankenhäuser aktiv an europaweiten Initiativen zur Verbesserung des klinischen Verständnisses und der Behandlungsmethoden für seltene angeborene Erkrankungen.

Markteinblicke für Achondrogenese im asiatisch-pazifischen Raum

Der Markt für Achondrogenese im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,8 % wachsen. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, steigende Geburtenraten und ein zunehmendes Bewusstsein für pränatale Versorgung in Entwicklungsländern zurückzuführen. Länder wie China, Indien und Japan setzen auf Next-Generation-Sequencing und erweitern Register für seltene Krankheiten. Staatliche Initiativen zur Förderung der Gesundheit von Mutter und Kind kurbeln die Marktnachfrage weiter an, insbesondere da die pränatale Diagnostik einem breiteren Bevölkerungssegment zugänglicher wird.

Einblicke in den japanischen Achondrogenese-Markt

Der japanische Achondrogenese-Markt gewinnt dank der fortschrittlichen medizinischen Forschungslandschaft des Landes und der Integration der Präzisionsmedizin in die klinische Praxis an Dynamik. Die starke Betonung der pränatalen Gesundheit, kombiniert mit der weit verbreiteten Nutzung genetischer Beratungsdienste, fördert die frühzeitige Erkennung seltener Skeletterkrankungen. Darüber hinaus unterstützt Japans etabliertes öffentliches Krankenversicherungssystem den Zugang zu Diagnostika und macht das Land zu einem führenden Markt für Achondrogenese-bezogene Tests und Forschung in Asien.

Markteinblick in die Achondrogenese in Indien

Der indische Achondrogenese-Markt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Verfügbarkeit pränataler Diagnostik, das steigende öffentliche Bewusstsein für genetische Erkrankungen und den Ausbau der privaten Gesundheitsinfrastruktur zurückzuführen. Die rasante Urbanisierung und staatliche Initiativen für die Gesundheit von Mutter und Kind, wie die National Health Mission, unterstützen Frühinterventionsstrategien. Darüber hinaus verbessern wachsende Partnerschaften zwischen inländischen Diagnostikunternehmen und globalen Biotech-Unternehmen den Zugang zu erschwinglichen molekularen Tests und treiben das Marktwachstum in der Region voran.

Marktanteil der Achondrogenese

Die Achondrogenese-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- F. Hoffmann La Roche Limited (Schweiz)

- Bio-Rad Laboratories, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Natera Inc. (USA)

- Cepheid (USA)

- ELITech Group (Frankreich)

- Autogenomik (USA)

- Sequenom (USA)

- GeneDx, Inc. (USA)

- 23andMe, Inc. (USA)

- Ambry Genetics (USA)

- Invitae Corporation (USA)

- Pathway Genomics (USA)

- Progenity, Inc. (USA)

- OmeCare (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Achondrogenese-Markt?

- Im März 2024 erweiterte Blueprint Genetics, ein weltweit führendes Unternehmen in der genetischen Diagnostik, sein Testportfolio für seltene Krankheiten um erweiterte Testpanels für Skelettdysplasien wie Achondrogenese. Diese Weiterentwicklung zielt darauf ab, die Früherkennung und die diagnostische Genauigkeit durch Next-Generation-Sequencing (NGS) zu verbessern und es Klinikern zu ermöglichen, Genmutationen zu identifizieren, die mit Achondrogenese Typ I und Typ II assoziiert sind. Die Aktualisierung spiegelt das Engagement des Unternehmens wider, diagnostische Herausforderungen bei seltenen angeborenen Erkrankungen zu bewältigen und Strategien für eine frühzeitige Intervention zu unterstützen.

- Im Februar 2024 startete Illumina, Inc. in Zusammenarbeit mit mehreren europäischen akademischen Einrichtungen eine multizentrische Forschungsinitiative zur Entwicklung eines umfassenderen genomischen Referenzsystems für Skelettdysplasien. Das Projekt zielt darauf ab, die Varianteninterpretation und klinische Entscheidungsfindung bei extrem seltenen Erkrankungen wie Achondrogenese zu verbessern und so durch präzise molekulare Diagnostik und genetische Beratung zu besseren Patientenergebnissen beizutragen.

- Im November 2023 führte PerkinElmer Genomics einen erweiterten Service zur Gesamtgenomsequenzierung (WGS) ein, der speziell auf die pränatale Diagnostik zugeschnitten ist, darunter auch Erkrankungen wie Achondrogenese. Durch schnellere Bearbeitungszeiten und tiefere Einblicke in seltene genetische Anomalien trägt die Initiative dem Bedarf an umfassenden pränatalen Screening-Optionen bei Risikoschwangerschaften Rechnung und stärkt PerkinElmers Rolle bei der Weiterentwicklung der Diagnostik seltener Krankheiten.

- Im Oktober 2023 kooperierte Centogene NV, ein führender Anbieter in der Diagnostik seltener Krankheiten, mit Gesundheitsdienstleistern im asiatisch-pazifischen Raum, um den Zugang zu Gentests für unterversorgte Bevölkerungsgruppen zu verbessern. Die Zusammenarbeit umfasst gezielte Aufklärungsarbeit zum Thema Skelettdysplasie und zielt darauf ab, die Früherkennungsraten für Erkrankungen wie Achondrogenese durch subventionierte Tests und Schulungsprogramme für Ärzte zu verbessern.

- Im August 2023 startete die Nationale Organisation für Seltene Erkrankungen (NORD) eine neue Patientenregisterinitiative, die speziell Skelettdysplasien wie Achondrogenese umfasst. Dieses Register soll klinische und genetische Daten von Patienten weltweit sammeln, um ein besseres Verständnis des Krankheitsverlaufs zu fördern und die zukünftige Forschung zu therapeutischen Interventionen zu unterstützen. Dies stellt einen bedeutenden Schritt hin zum gemeinsamen Datenaustausch im Management seltener Erkrankungen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.