Global Acquired Lipodystrophy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

420.50 Billion

USD

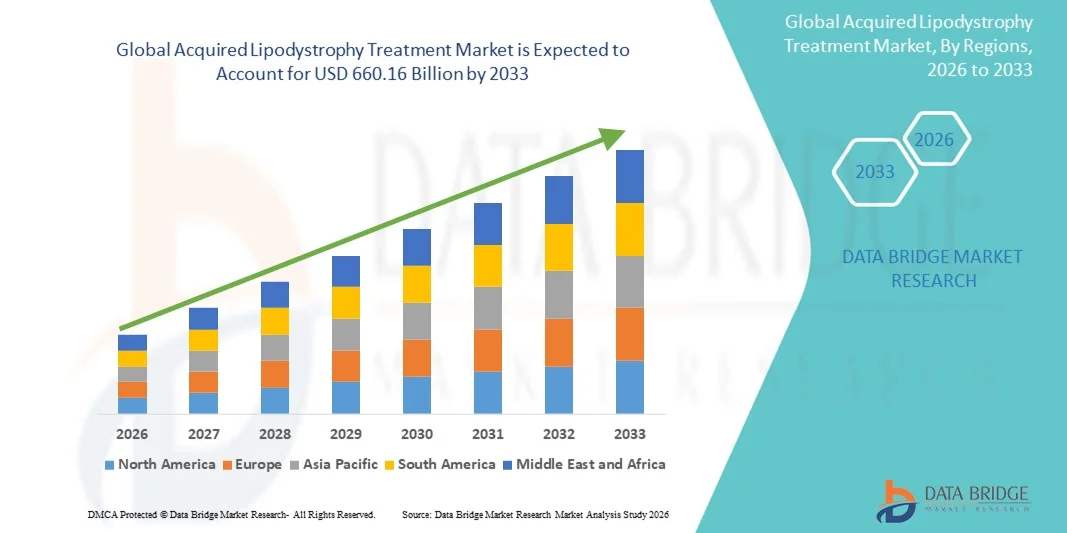

660.16 Billion

2025

2033

USD

420.50 Billion

USD

660.16 Billion

2025

2033

| 2026 –2033 | |

| USD 420.50 Billion | |

| USD 660.16 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung erworbener Lipodystrophie nach Behandlungsmethode (Diät, Bewegung, Chirurgie, Metreleptin, Statine, Fibrinsäurederivate, Antidiabetika, Antihypertensiva und Sonstige), Typ (Generalisierte erworbene Lipodystrophie (Lawrence-Syndrom), Partielle erworbene Lipodystrophie (Barraquer-Simons-Syndrom), durch hochaktive antiretrovirale Therapie (HAART) induzierte Lipodystrophie (LD-HIV) und Lokalisierte Lipodystrophie), Verabreichungsweg (oral, intravenös und subkutan), Diagnose (Hautbiopsie, Bluttests, Urintests, MRT und Röntgen), Symptome (Hyperphagie, Pannikulitis, Akromegalie, Hepatomegalie, Hypertriglyceridämie, Chylomikronämie und Sonstige), demografische Merkmale (Erwachsene, Kinder und Senioren) und Endnutzer. (Klinik, Krankenhaus, Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der erworbenen Lipodystrophie

- Der globale Markt für die Behandlung erworbener Lipodystrophie hatte im Jahr 2025 einen Wert von 420,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 660,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für Stoffwechselstörungen, die steigende Prävalenz der HIV-assoziierten Lipodystrophie und Fortschritte bei den Therapieoptionen angetrieben, was zu verbesserten Patientenergebnissen sowohl im klinischen Bereich als auch in der häuslichen Pflege führt.

- Darüber hinaus beschleunigt die zunehmende Betonung personalisierter Behandlungsansätze, der Patientenüberwachung und von Kombinationstherapien die Akzeptanz von Behandlungslösungen für erworbene Lipodystrophie und trägt somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung der erworbenen Lipodystrophie

- Die Behandlung der erworbenen Lipodystrophie, die gezielte therapeutische Interventionen für Patienten mit Stoffwechselstörungen und HIV-bedingten Fettverteilungsstörungen bietet, ist aufgrund ihrer Wirksamkeit, der einfachen Anwendung und der Fähigkeit, die Lebensqualität der Patienten zu verbessern, in modernen Gesundheitseinrichtungen zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Behandlungen der erworbenen Lipodystrophie wird in erster Linie durch die zunehmende Verbreitung von Stoffwechselkomplikationen, das wachsende Bewusstsein bei Gesundheitsdienstleistern und Patienten sowie den zunehmenden Fokus auf Früherkennung und effektives Management der erworbenen Lipodystrophie angetrieben.

- Nordamerika dominierte den Markt für Lipodystrophie-Behandlungen mit einem Umsatzanteil von 42,5 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosequoten für Stoffwechsel- und HIV-bedingte Komplikationen sowie die starke Präsenz führender Pharmaunternehmen zurückzuführen. Die USA bleiben der wichtigste Marktteilnehmer, bedingt durch den breiten Zugang zu spezialisierten Kliniken, staatlich geförderte Programme für HIV und Stoffwechselerkrankungen sowie die frühzeitige Anwendung neuartiger Therapien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung erworbener Lipodystrophie sein. Es wird ein jährliches Wachstum von 22,8 % zwischen 2026 und 2033 erwartet, angetrieben durch ein steigendes Gesundheitsbewusstsein, wachsende verfügbare Einkommen, den Ausbau der Gesundheitsversorgung und staatliche Initiativen zur Förderung von Früherkennung und Behandlung in Ländern wie China, Indien und Japan.

- Das Segment der subkutanen Anwendungen dominierte 2025 mit einem Umsatzanteil von 45,5 %, hauptsächlich aufgrund der subkutanen Metreleptin-Therapie, die eine effektive Stoffwechselregulierung und Patientenadhärenz ermöglicht.

Berichtsumfang und Marktsegmentierung für die Behandlung erworbener Lipodystrophie

|

Attribute |

Wichtigste Markteinblicke in die Behandlung der erworbenen Lipodystrophie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung der erworbenen Lipodystrophie

Entstehung neuartiger Therapieansätze und personalisierter Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der erworbenen Lipodystrophie ist die Verlagerung hin zu neuartigen Therapieansätzen, darunter die rekombinante Leptintherapie, gentherapeutische Interventionen und Biologika mit dem Ziel, die Stoffwechselergebnisse und die Lebensqualität zu verbessern.

- Beispielsweise gewährte die US-amerikanische Arzneimittelbehörde FDA im Juni 2023 einen erweiterten Zugang zur Metreleptin-Therapie für Patienten mit generalisierter und partieller Lipodystrophie und unterstrich damit den Markttrend hin zu gezielten und personalisierten Therapien.

- Aktuelle Studien betonen die Bedeutung der Präzisionsmedizin, bei der die Behandlungspläne individuell auf den zugrunde liegenden Lipodystrophie-Typ, das genetische Profil und die metabolischen Komplikationen des Patienten abgestimmt werden.

- Biologika wie Metreleptin werden zunehmend für ihre Fähigkeit anerkannt, die Blutzuckerkontrolle zu regulieren, die Hypertriglyceridämie zu reduzieren und die Leberverfettung bei betroffenen Patienten zu behandeln.

- In klinischen Studien werden Kombinationstherapien und neue Verabreichungsformen erforscht, um die Wirksamkeit zu steigern und gleichzeitig Nebenwirkungen zu reduzieren. Dies markiert einen Schritt hin zu einer patientenzentrierteren Versorgung.

- Medizinische Forschungseinrichtungen konzentrieren sich auf Strategien zur frühzeitigen Intervention, um Langzeitkomplikationen im Zusammenhang mit erworbener Lipodystrophie zu verhindern und so die Innovation von Behandlungsprotokollen weiter voranzutreiben.

- Dieser Trend wird durch ein steigendes Patientenbewusstsein, verbesserte Diagnosetechnologien und die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Gesundheitsdienstleistern zur Erweiterung der Therapieoptionen unterstützt.

Marktdynamik der Behandlung von erworbener Lipodystrophie

Treiber

Zunehmende Häufigkeit von Stoffwechselkomplikationen und ungedeckter medizinischer Bedarf

- Die zunehmende Verbreitung von Stoffwechselstörungen, Insulinresistenz und Dyslipidämie bei Patienten mit erworbener Lipodystrophie ist ein wesentlicher Treiber für das Marktwachstum.

- Eine im März 2024 in Diabetes Care veröffentlichte multizentrische Studie hob beispielsweise hervor, dass eine frühzeitige therapeutische Intervention mit Leptinanaloga die Stoffwechselprofile der Patienten signifikant verbesserte und so eine breitere Anwendung gezielter Therapien förderte.

- Die zunehmende Erkenntnis der mit Lipodystrophie verbundenen Komplikationen, wie z. B. kardiovaskuläres Risiko, Leberverfettung und Diabetes, motiviert Ärzte dazu, wirksame Behandlungen früher zu verschreiben.

- Die Nachfrage nach Therapien, die langfristige metabolische Vorteile bieten und die Lebensqualität der Patienten verbessern, treibt die Nutzung fortschrittlicher Behandlungsoptionen voran.

- Darüber hinaus fördern die regulatorische Unterstützung für Orphan-Arzneimittel und beschleunigte Zulassungsverfahren für Therapien gegen seltene Stoffwechselerkrankungen die pharmazeutische Innovation und die Marktexpansion.

- Aufklärungskampagnen von Gesundheitsdienstleistern und Patientenvertretungen fördern die Akzeptanz zusätzlich, indem sie über die Bedeutung von Früherkennung und Behandlung aufklären.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

- Die hohen Kosten von Biologika und rekombinanten Therapien stellen nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Regionen mit niedrigem und mittlerem Einkommen.

- Beispielsweise wies ein Bericht der International Diabetes Federation aus dem Jahr 2023 darauf hin, dass die begrenzte Versicherungsdeckung und die hohen Selbstbeteiligungskosten den Zugang zur Metreleptin-Therapie in mehreren Ländern einschränken.

- Komplexe Verabreichungsprotokolle und die Notwendigkeit regelmäßiger Überwachung erhöhen die Belastung für Gesundheitsdienstleister und Patienten und können die Therapietreue beeinträchtigen.

- Zudem besteht ein Mangel an Spezialisten, die für die Behandlung seltener Stoffwechselerkrankungen im Zusammenhang mit erworbener Lipodystrophie ausgebildet sind, was die Inanspruchnahme von Behandlungen verlangsamen kann.

- Herausforderungen in den globalen Vertriebskanälen, einschließlich Krankenhausapotheken und Fachkliniken, tragen ebenfalls zu einer ungleichen Verfügbarkeit von Therapien bei.

- Die Überwindung dieser Hindernisse durch Kostensenkungsstrategien, eine erweiterte Versicherungsdeckung und eine verstärkte Schulung von medizinischem Fachpersonal ist entscheidend für ein nachhaltiges Wachstum des Marktes für die Behandlung der erworbenen Lipodystrophie.

Marktumfang für die Behandlung der erworbenen Lipodystrophie

Der Markt ist segmentiert nach Behandlungsart, Art, Verabreichungsweg, Diagnose, Symptomen, demografischen Merkmalen, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie der erworbenen Lipodystrophie in folgende Segmente unterteilt: Ernährung, Bewegung, Chirurgie, Metreleptin, Statine, Fibrinsäurederivate, Antidiabetika, Antihypertensiva und Sonstige. Metreleptin dominierte 2025 mit einem Marktanteil von 38,5 % den Marktumsatz. Dies ist auf seine nachgewiesene Wirksamkeit bei der Regulierung metabolischer Komplikationen wie Hyperglykämie und Hypertriglyceridämie bei Patienten mit generalisierter und partieller Lipodystrophie zurückzuführen. Die Metreleptin-Therapie wird aufgrund ihrer Fähigkeit, die Insulinsensitivität zu verbessern, die Leberverfettung zu reduzieren und schwere Stoffwechselstörungen zu behandeln, häufig angewendet. Klinische Leitlinien empfehlen Metreleptin zunehmend für Patienten, die unzureichend auf konventionelle Therapien ansprechen, was die starke Akzeptanz fördert. Darüber hinaus stärkt das wachsende Bewusstsein von Ärzten und Patienten für die klinischen Vorteile die Marktführerschaft. Zulassungen und die Kostenübernahme durch die Krankenkassen in wichtigen Märkten tragen ebenfalls zu seinem hohen Umsatzanteil bei. Daten aus der Praxis belegen verbesserte Patientenergebnisse und untermauern die hohe Marktpräferenz. Krankenhäuser und Fachkliniken bevorzugen die Metreleptin-Therapie aufgrund ihrer Zuverlässigkeit und messbaren Wirksamkeit. Forschungsprojekte untersuchen weiterhin die optimale Dosierung und den Langzeitnutzen und stärken so das Vertrauen in ihr therapeutisches Potenzial. Der Bereich profitiert zudem von Patientenbetreuungsprogrammen, Schulungsangeboten und Erstattungsmodellen.

Das Segment Ernährung und Bewegung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das wachsende Bewusstsein für Lebensstilinterventionen zur Behandlung von Stoffwechselstörungen und zur Erhaltung der Funktion des Fettgewebes. Diese nicht-medikamentösen Behandlungen werden zunehmend als ergänzende Therapie empfohlen und fördern Prävention und das allgemeine Wohlbefinden der Patienten. Gesundheitsbewusste Menschen bevorzugen Ernährungsumstellung und strukturierte Bewegungsprogramme als Ergänzung zur medikamentösen Therapie. Die weltweit steigende Prävalenz von Adipositas und metabolischem Syndrom trägt ebenfalls zur Akzeptanz bei. Digitale Gesundheitsplattformen und mobile Apps, die Ernährungs- und Bewegungsinterventionen bewerben, tragen zum rasanten Wachstum bei. Von Ernährungswissenschaftlern geleitete Programme und speziell auf Lipodystrophie-Patienten zugeschnittene Fitnessprogramme beschleunigen die Marktexpansion zusätzlich. Regierungen und NGOs fördern zunehmend Programme zur Lebensstiloptimierung als kosteneffektive Interventionen. Klinische Studien belegen signifikante Verbesserungen des Lipidprofils und der Blutzuckerkontrolle und bestätigen damit die Wirksamkeit. Aufklärungskampagnen und Bildungsangebote stärken die Patientenbeteiligung. Telemedizin und virtuelles Coaching verbessern die Zugänglichkeit und fördern eine schnellere Akzeptanz. Die Erschwinglichkeit und die geringen Nebenwirkungen machen dieses Segment für Schwellenländer attraktiv.

- Nach Typ

Basierend auf dem Typ ist der Markt in erworbene generalisierte Lipodystrophie (Lawrence-Syndrom), erworbene partielle Lipodystrophie (Barraquer-Simons-Syndrom), durch hochaktive antiretrovirale Therapie (HAART) induzierte Lipodystrophie (LD-HIV) und lokalisierte Lipodystrophie unterteilt. Das Segment der erworbenen generalisierten Lipodystrophie (Lawrence-Syndrom) dominierte den Markt mit einem Umsatzanteil von 41,0 % im Jahr 2025. Dies ist auf die Schwere der metabolischen Komplikationen zurückzuführen, die ein frühzeitiges medizinisches Eingreifen und eine kontinuierliche Überwachung erfordern. Patienten mit generalisierter Lipodystrophie weisen einen ausgeprägten Fettverlust und eine Insulinresistenz auf, wodurch die Abhängigkeit von Therapien wie Metreleptin und Fibrinsäurederivaten zunimmt. Eine höhere diagnostische Genauigkeit und Früherkennung haben die Akzeptanz in diesem Segment gestärkt. Klinische Studien belegen signifikante Verbesserungen der Blutzucker- und Blutfettwerte durch gezielte Therapien. Spezialisierte Betreuung und langfristige Überwachungsprogramme in wichtigen Märkten tragen zur Umsatzdominanz bei. Das wachsende Bewusstsein von Endokrinologen und Spezialisten für Stoffwechselerkrankungen trägt zu hohen Verschreibungsraten bei. Dieser Bereich profitiert zudem von den Erstattungspolitiken in entwickelten Ländern. Zunehmende Patientenvertretung und Unterstützungsnetzwerke verbessern die Therapietreue.

Das Segment der HAART-induzierten Lipodystrophie (LD-HIV) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die weltweit steigende Zahl HIV-Infizierter unter antiretroviraler Therapie und die Zunahme metabolischer Komplikationen im Zusammenhang mit der Langzeitanwendung von HAART. Verbesserte Überlebensraten bei HIV-Patienten haben die Risikogruppe für LD-HIV vergrößert. Innovative Behandlungsoptionen und Strategien zur frühzeitigen Intervention bei HAART-assoziierter Lipodystrophie beschleunigen die Markteinführung. Aufklärungskampagnen für HIV-Spezialisten und Patienten fördern ein rechtzeitiges Management. Klinische Studien belegen positive Ergebnisse mit Ernährungsumstellung, Bewegung und medikamentösen Therapien. Der zunehmende Zugang zu antiretroviraler Therapie in Schwellenländern treibt die Nachfrage an. Aufklärungsinitiativen zu metabolischen Nebenwirkungen von HAART fördern ebenfalls die Akzeptanz. Die Integration von Lebensstilinterventionen in die medikamentöse Therapie gewährleistet ein schnelleres Wachstum. Die Verfügbarkeit von Kombinationstherapien unterstützt die Steigerung der CAGR zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, intravenöse und subkutane Applikation unterteilt. Das subkutane Segment dominierte 2025 mit einem Umsatzanteil von 45,5 %, hauptsächlich aufgrund der subkutanen Metreleptin-Therapie, die eine effektive Stoffwechselregulation und hohe Patientencompliance ermöglicht. Subkutane Injektionen bieten eine stabile Bioverfügbarkeit, einfache Anwendung zu Hause und konsistente therapeutische Effekte. Aufgrund der Sicherheit und der kontrollierten Dosierung wird diese Applikationsart von Krankenhäusern und Fachkliniken bevorzugt. Klinische Studien bestätigen überlegene Stoffwechselergebnisse im Vergleich zu oralen oder intravenösen Alternativen. Die einfache Selbstverabreichung fördert die Akzeptanz. Schulungsprogramme für Patienten gewährleisten die korrekte Injektionstechnik. Die Kostenübernahme durch die Krankenkassen unterstützt die kontinuierliche Anwendung. Langzeitdaten zur Wirksamkeit und Sicherheit bestärken die Präferenz für diese Applikationsart. Spezialisierte Apothekennetzwerke und häusliche Pflegedienste verbessern die Verfügbarkeit.

Für das Segment der oralen Arzneimittel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die einfache Anwendung, die Kosteneffizienz und die zunehmende Nutzung oraler Statine, Fibrinsäurederivate und Antihyperglykämika als Begleittherapie. Orale Darreichungsformen sind für Patienten, insbesondere Erwachsene und ältere Menschen, leichter einzunehmen. Die Integration in die routinemäßige Therapie fördert die schnellere Akzeptanz. Die zunehmende Verfügbarkeit generischer oraler Arzneimittel senkt die Behandlungskosten. Klinische Wirksamkeitsnachweise bestärken die Verschreibungspraxis von Ärzten. Die einfache Anwendung bei Langzeitbehandlungen treibt das rasante Wachstum an. Telemedizin und E-Rezept-Dienste beschleunigen den Zugang. Aufklärungskampagnen zu oralen Interventionen fördern die Patientenbeteiligung. Digitale Erinnerungen und mobile Gesundheitsplattformen unterstützen die Therapietreue. Das steigende Interesse an der Therapie zu Hause fördert die schnellere Akzeptanz.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Hautbiopsie, Bluttests, Urintests, MRT und Röntgen unterteilt. Das Segment der Bluttests dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025, da es zuverlässig Stoffwechselstörungen wie Insulinresistenz, Hypertriglyceridämie und Leberenzymveränderungen erkennt. Bluttests bieten eine nicht-invasive, kostengünstige und weithin akzeptierte Methode zur Früherkennung und kontinuierlichen Überwachung von Komplikationen im Zusammenhang mit Lipodystrophie. Klinische Leitlinien betonen die Bedeutung routinemäßiger Bluttests sowohl bei generalisierter als auch bei partieller Lipodystrophie. Gesundheitsdienstleister verlassen sich zunehmend auf Blutprofile, um die Wirksamkeit von Therapien zu beurteilen. Bluttests ermöglichen personalisierte Behandlungsanpassungen und die Verfolgung des Therapieansprechens. Ihre einfache Handhabung und Reproduzierbarkeit machen sie in Krankenhäusern und Fachkliniken bevorzugt. Automatisierte Laborsysteme verbessern den Durchsatz und die Genauigkeit. Das wachsende Bewusstsein von Ärzten und Patienten unterstützt häufige Tests. Die Integration in elektronische Patientenakten optimiert die Überwachung.

Für das MRT-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach präziser Bildgebung der Fettverteilung und der Beurteilung des Schweregrades einer Lipodystrophie. Die MRT ermöglicht eine detaillierte, nicht-invasive Beurteilung des subkutanen und viszeralen Fettverlusts und unterstützt so die gezielte Therapieplanung. Die zunehmende Anwendung in Forschungseinrichtungen und spezialisierten Behandlungszentren beschleunigt den Einsatz. Fortschritte in der Bildgebungstechnologie, wie schnellere Scans und eine höhere Auflösung, verbessern den klinischen Nutzen. Die MRT hilft bei der Überwachung des Krankheitsverlaufs und des Therapieerfolgs. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern trägt zur Marktexpansion bei. Ärzte setzen zunehmend auf die MRT, um Komplikationen frühzeitig zu erkennen. Aufklärungskampagnen heben die diagnostischen Vorteile für Kinder und Erwachsene hervor. Studien bestätigen die MRT als Goldstandard für die Körperzusammensetzungsanalyse. Eine verbesserte Kostendeckung durch die Krankenkassen und die Kostenerstattung fördern die Akzeptanz der MRT.

- Nach Symptomen

Basierend auf den Symptomen ist der Markt in Hyperphagie, Pannikulitis, Akromegalie, Hepatomegalie, Hypertriglyceridämie, Chylomikronämie und Sonstige unterteilt. Das Segment Hypertriglyceridämie dominierte den Markt mit einem Umsatzanteil von 39,8 % im Jahr 2025. Dies ist auf die hohe Prävalenz bei Patienten mit generalisierter und partieller Lipodystrophie sowie die entscheidende Rolle bei metabolischen Komplikationen wie Pankreatitis zurückzuführen. Die Behandlung der Hypertriglyceridämie durch Medikamente, Lebensstilinterventionen und Metreleptin-Therapie fördert die kontinuierliche Marktakzeptanz. Ärzte priorisieren Therapien, die den Triglyceridspiegel effektiv senken. Daten aus der Praxis bestätigen die klinische Wirksamkeit und Sicherheit. Leitlinien empfehlen die regelmäßige Überwachung des Lipidprofils. Krankenhäuser und Fachkliniken legen Wert auf Behandlungsprotokolle zur Prävention von Komplikationen. Die weltweit steigende Prävalenz stärkt die Marktführerschaft dieses Segments. Patientenschulungen zu Ernährung und Lebensstil ergänzen die Therapie. Pharmazeutische Entwicklungen zielen auf eine effektive Triglyceridsenkung ab. Die Kostenübernahme durch die Krankenkassen ermöglicht den Zugang zu Behandlungen, die dieses Symptom adressieren.

Für das Segment Hyperphagie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Erkenntnis, dass übermäßiger Appetit ein wichtiges, behandlungsbedürftiges Symptom ist, insbesondere bei Kindern und Erwachsenen. Lebensstilinterventionen, appetitregulierende Medikamente und unterstützende Therapien tragen zu einer schnellen Akzeptanz bei. Klinische Studien belegen die Verbesserung der Lebensqualität durch gezielte Behandlung. Das gestiegene Bewusstsein von Eltern und Betreuungspersonen fördert eine rechtzeitige Behandlung von Kindern und Jugendlichen. Die zunehmende Anwendung ganzheitlicher Behandlungsmodelle integriert Verhaltenstherapie mit pharmakologischen Interventionen. Telemedizin und digitale Überwachung verbessern die Patienteneinbindung. Spezialisierte Zentren legen Wert auf symptomspezifische Programme. Ein verstärkter Fokus auf individualisierte Behandlungspläne beschleunigt die Inanspruchnahme von Therapien. Ernährungsberatung und Überwachungsinstrumente unterstützen die Therapietreue. Aufklärungskampagnen unterstreichen die Bedeutung der Behandlung von Hyperphagie zur Prävention von Stoffwechselkomplikationen.

- Nach demografischen Merkmalen

Basierend auf demografischen Merkmalen ist der Markt in Erwachsene, Kinder und Senioren unterteilt. Das Segment der Erwachsenen dominierte 2025 mit einem Umsatzanteil von 44,2 %. Dies ist auf die höhere Prävalenz metabolischer Komplikationen und die Verfügbarkeit gezielter Therapien wie Metreleptin und Begleitmedikamente zurückzuführen. Erwachsene suchen aufgrund symptomatischer Stoffwechselstörungen und damit verbundener Komorbiditäten häufiger eine Behandlung. Klinische Studien und Forschungsinitiativen konzentrieren sich primär auf erwachsene Patienten und fördern so die Therapieakzeptanz. Spezialisierte Behandlungszentren sind überwiegend auf Erwachsene ausgerichtet. Aufklärungsprogramme und Patientenunterstützung verbessern die Inanspruchnahme der Therapie. Versicherungsschutz und Kostenerstattung erleichtern den Zugang. Erwachsene verfügen über eine höhere Kaufkraft im Gesundheitswesen, was die Inanspruchnahme von Behandlungen begünstigt. Langfristige Überwachung gewährleistet die dauerhafte Therapietreue. Krankenhäuser und Kliniken wenden für erwachsene Patienten optimierte Behandlungsprotokolle an. Die steigende Prävalenz von Adipositas und metabolischem Syndrom bei Erwachsenen verstärkt die Nachfrage.

Das Segment der pädiatrischen Lipodystrophie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind die Früherkennung und das zunehmende Bewusstsein von Eltern und medizinischem Fachpersonal für angeborene und erworbene Formen der Lipodystrophie. Pädiatrische Interventionen, darunter Metreleptin und Lebensstiländerungen, gewinnen an Bedeutung. Aufklärungskampagnen und das Engagement von Patientenorganisationen tragen zu einer schnellen Akzeptanz bei. Eine frühzeitige Intervention reduziert langfristige Stoffwechselkomplikationen. Spezialisierte pädiatrische Endokrinologiezentren fördern gezielte Therapien. Klinische Leitlinien betonen die Bedeutung eines frühzeitigen therapeutischen Managements. Die Kostenübernahme für pädiatrische Behandlungen durch die Krankenkassen verbessert den Zugang. Digitale Gesundheitstools erleichtern die Überwachung und die Therapietreue. Forschungsinitiativen konzentrieren sich auf Sicherheit und Wirksamkeit bei Kindern. Die steigende Inzidenz genetischer und erworbener pädiatrischer Fälle treibt das Marktwachstum an.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 46,5 %. Dies ist auf spezialisierte Abteilungen für Stoffwechselerkrankungen, qualifiziertes medizinisches Fachpersonal und den Zugang zu fortschrittlichen Behandlungsoptionen wie Metreleptin und Medikamentenkombinationen zurückzuführen. Krankenhäuser bieten umfassende Diagnose- und Therapielösungen und fördern so deren breite Anwendung. Sie profitieren von der Kostenübernahme durch Krankenversicherungen und staatlicher Förderung. Langfristige Patientenüberwachung und Nachsorgeprotokolle gewährleisten die Therapietreue. Krankenhäuser verfügen über multidisziplinäre Behandlungsteams, die die Behandlungsergebnisse verbessern. Klinische Studien belegen höhere Erfolgsraten bei stationärer Behandlung. Krankenhäuser bieten zudem Schulungsprogramme für Patienten und Angehörige an. Moderne Labor- und Bildgebungseinrichtungen unterstützen eine präzise Diagnose und Therapiekontrolle. Die steigende Anzahl von Krankenhäusern mit endokriner Spezialisierung stärkt die Marktführerschaft.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Gründung von Spezialkliniken für Stoffwechselerkrankungen und seltene Krankheiten. Kliniken bieten eine komfortable, zugängliche und patientenorientierte Versorgung im Frühstadium. Die wachsende Nutzung ambulanter Behandlungen und Telemedizin beschleunigt die Inanspruchnahme von Therapien. Kliniken bieten gezielte Therapien, Beratung zu einem gesunden Lebensstil und Nachsorgeuntersuchungen an. Aufklärungskampagnen der Kliniken fördern die Patientenrekrutierung. Digitale Tools verbessern die Therapietreue und die Patientenbindung. Kliniken in Ballungsräumen verzeichnen eine höhere Patientenfrequenz. Partnerschaften mit Pharmaunternehmen unterstützen den Zugang zu Therapien. Die weltweit steigende Anzahl von Kliniken trägt zur Marktexpansion bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Umsatzanteil von 48,1 %. Dies ist auf den direkten Zugang zu verordneten Therapien, darunter Metreleptin, Statine und Antidiabetika, zurückzuführen, wodurch die Therapietreue und die korrekte Dosierung sichergestellt werden. Krankenhausapotheken gewährleisten die sofortige Verfügbarkeit von Medikamenten nach der Diagnose. Die Integration in die Krankenhaussysteme sichert die korrekte patientenspezifische Abgabe. Die klinische Überwachung während der Verteilung gewährleistet Sicherheit und Wirksamkeit. Die Kostenübernahme durch die Krankenkassen fördert die Nutzung von Krankenhausapotheken. Patienten profitieren von fachkundiger Beratung zur Medikamenteneinnahme. Krankenhäuser verwalten ihren Bestand an Medikamenten für die Behandlung seltener Erkrankungen effizient. Die Erstattungspolitik begünstigt die Verteilung über Krankenhausapotheken. Schulungsangebote stärken die Therapietreue der Patienten.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % am schnellsten wachsen. Treiber dieses Wachstums sind die Bequemlichkeit, die zunehmende Nutzung des E-Commerce und die Verfügbarkeit von Lieferdiensten. Online-Apotheken ermöglichen den Zugang zu Therapien in abgelegenen oder unterversorgten Gebieten. Die Integration von Telekonsultationen erleichtert das Rezeptmanagement. Die wachsende Akzeptanz digitaler Gesundheitskanäle beschleunigt die Verbreitung. Online-Plattformen verbessern die Therapietreue durch Erinnerungen und Tracking. Die zunehmende Verbreitung von Smartphones und Internet erhöht die Zugänglichkeit. Patienten profitieren von wettbewerbsfähigen Preisen und Abonnementmodellen. Strengere Regulierungen für Online-Apotheken stärken das Vertrauen. Lieferdienste unterstützen die Kontinuität der Versorgung. Aufklärungskampagnen und digitales Marketing treiben das Marktwachstum voran.

Regionale Analyse des Marktes für die Behandlung der erworbenen Lipodystrophie

- Nordamerika dominierte den Markt für erworbene Lipodystrophie-Behandlungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnoseraten für metabolische und HIV-bedingte Komplikationen sowie die starke Präsenz führender Pharmaunternehmen zurückzuführen ist.

- Dies bleibt der Hauptfaktor, bedingt durch den breiten Zugang zu spezialisierten Kliniken, staatlich finanzierte Programme für HIV und Stoffwechselerkrankungen sowie die frühzeitige Anwendung neuartiger Therapien.

- Hohes Patientenbewusstsein, gut etablierte Diagnoseeinrichtungen und robuste klinische Forschungsinitiativen unterstützen das Wachstum des Marktes in Nordamerika zusätzlich, insbesondere in Krankenhäusern, Fachkliniken und Forschungszentren, und ermöglichen so eine zeitnahe Behandlung und das Management der erworbenen Lipodystrophie.

Einblick in den US-amerikanischen Markt für Lipodystrophie-Behandlungen

Der US-amerikanische Markt für Lipodystrophie-Behandlungen wird 2025 mit 83 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung von HIV-bedingten und Stoffwechselerkrankungen, staatlich geförderte Gesundheitsprogramme sowie die frühe Einführung von Therapien wie Metreleptin. Der wachsende Fokus auf Früherkennung, personalisierte Behandlungspläne und den Zugang zu spezialisierten Gesundheitszentren fördert die Anwendung von Behandlungslösungen bei Erwachsenen, Kindern und älteren Menschen.

Einblick in den europäischen Markt für Lipodystrophie-Behandlungen

Der europäische Markt für Lipodystrophie-Behandlungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für metabolische Komplikationen, erhöhte Gesundheitsausgaben und staatliche Initiativen zur Förderung des Zugangs zu fortschrittlichen Therapien. In der Region ist eine starke Akzeptanz in Krankenhäusern, Fachkliniken und Forschungsinstituten zu beobachten, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien, wo eine unterstützende Kostenerstattungspolitik ein frühzeitiges Eingreifen begünstigt.

Einblick in den britischen Markt für die Behandlung erworbener Lipodystrophie

Der Markt für Lipodystrophie-Behandlungen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein der Patienten, die zunehmende Verbreitung von HIV-bedingten und Stoffwechselerkrankungen sowie der Ausbau der Gesundheitsinfrastruktur. Umfassende klinische Programme und die starke staatliche Förderung seltener Stoffwechselerkrankungen tragen zusätzlich zur Verbreitung gezielter Behandlungsmethoden in Krankenhäusern und Fachkliniken bei.

Einblick in den deutschen Markt für Lipodystrophie-Behandlungen

Der Markt für die Behandlung erworbener Lipodystrophie in Deutschland dürfte aufgrund hoher Diagnosequoten, einer fortschrittlichen Gesundheitsinfrastruktur und der zunehmenden Anwendung neuartiger Therapien ein deutliches Wachstum verzeichnen. Deutschlands Fokus auf klinische Forschung, staatlich geförderte Programme für seltene Erkrankungen und ein wachsendes Bewusstsein unter medizinischem Fachpersonal fördern die Früherkennung und ein besseres Management erworbener Lipodystrophiefälle.

Einblick in den asiatisch-pazifischen Markt für die Behandlung der erworbenen Lipodystrophie

Der Markt für erworbene Lipodystrophiebehandlungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,8 % am schnellsten wachsen. Treiber dieser Entwicklung sind das zunehmende Gesundheitsbewusstsein, steigende verfügbare Einkommen, der Ausbau der Gesundheitseinrichtungen sowie staatliche Initiativen zur Förderung der Früherkennung und Behandlung von Stoffwechsel- und HIV-bedingten Erkrankungen in Ländern wie China, Indien und Japan.

Einblick in den japanischen Markt für Lipodystrophie-Behandlungen

Der Markt für Lipodystrophie-Behandlungen in Japan verzeichnet aufgrund der zunehmenden Verbreitung von Stoffwechselstörungen, der alternden Bevölkerung und des gestiegenen Bewusstseins für Behandlungsoptionen ein Wachstum. Moderne Gesundheitseinrichtungen, Früherkennungsprogramme und staatliche Förderprogramme für seltene Erkrankungen tragen dazu bei, dass Behandlungslösungen in Krankenhäusern und Fachkliniken immer häufiger eingesetzt werden.

Einblick in den chinesischen Markt für Lipodystrophie-Behandlungen

Der chinesische Markt für Lipodystrophie-Behandlungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung von HIV und Stoffwechselerkrankungen, steigende verfügbare Einkommen sowie staatliche Förderprogramme für innovative Therapien. Die Anwendung von Behandlungsmethoden nimmt in Krankenhäusern, Fachkliniken und Forschungszentren zu und treibt das Marktwachstum weiter an.

Marktanteil der Behandlung von erworbener Lipodystrophie

Die Branche für die Behandlung der erworbenen Lipodystrophie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Amryt Pharma (Irland)

• Sanofi (Frankreich)

• Merck & Co. (USA)

• Novartis (Schweiz)

• Pfizer (USA)

• Roche (Schweiz)

• Eisai Co., Ltd. (Japan)

• Takeda Pharmaceutical (Japan)

• AbbVie (USA)

• GlaxoSmithKline (Großbritannien)

• AstraZeneca (Großbritannien)

• Janssen Pharmaceuticals (Belgien)

• Boehringer Ingelheim (Deutschland) •

ChemoCentryx (USA)

• Regeneron Pharmaceuticals (USA)

• MannKind Corporation (USA)

• Lonza Group (Schweiz)

• Esperion Therapeutics (USA)

• Chugai Pharmaceutical (Japan)

• Ferring Pharmaceuticals (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung der erworbenen Lipodystrophie

- Im Februar 2024 wurde Metreleptin (MYALEPTA) von Health Canada als Ersatztherapie für Patienten mit Leptinmangel-Lipodystrophie (einschließlich erworbener generalisierter und partieller Formen) ab 2 Jahren zugelassen.

- Im Oktober 2022 gab Amryt Pharma die Zulassung der Kostenerstattung für seine Metreleptin-Therapie (MYALEPT / MYALEPTA) in den Niederlanden für Patienten mit generalisierter und partieller Lipodystrophie bekannt und erweiterte damit den Zugang in europäischen Märkten.

- Im März 2021 wurde in den USA ein erweitertes Zugangsprogramm für Metreleptin bei erworbener generalisierter Lipodystrophie dokumentiert, was die zunehmende klinische Unterstützung und den praktischen Einsatz der Therapie bei metabolischen Komplikationen unterstreicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.