Global Acquired Neuromyotonia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.38 Billion

USD

21.25 Billion

2025

2033

USD

14.38 Billion

USD

21.25 Billion

2025

2033

| 2026 –2033 | |

| USD 14.38 Billion | |

| USD 21.25 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für die Behandlung der erworbenen Neuromyotonie nach Behandlungsmethode (Antikonvulsiva, orale Kortikosteroide, nichtsteroidale Antirheumatika, Acetazolamid und Plasmapherese), Darreichungsform (Kapsel, Injektion, Tablette, Suspension und Sonstige), Verabreichungsweg (oral, parenteral, intravenös, subkutan und intramuskulär), Diagnose (körperliche Untersuchung, Elektromyographie, Blut- und Urinuntersuchung, MRT und Sonstige), Symptome (Myokymie, Muskelatrophie, Ataxie, abgeschwächte Reflexe, vermehrtes Schwitzen und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung erworbener Neuromyotonie

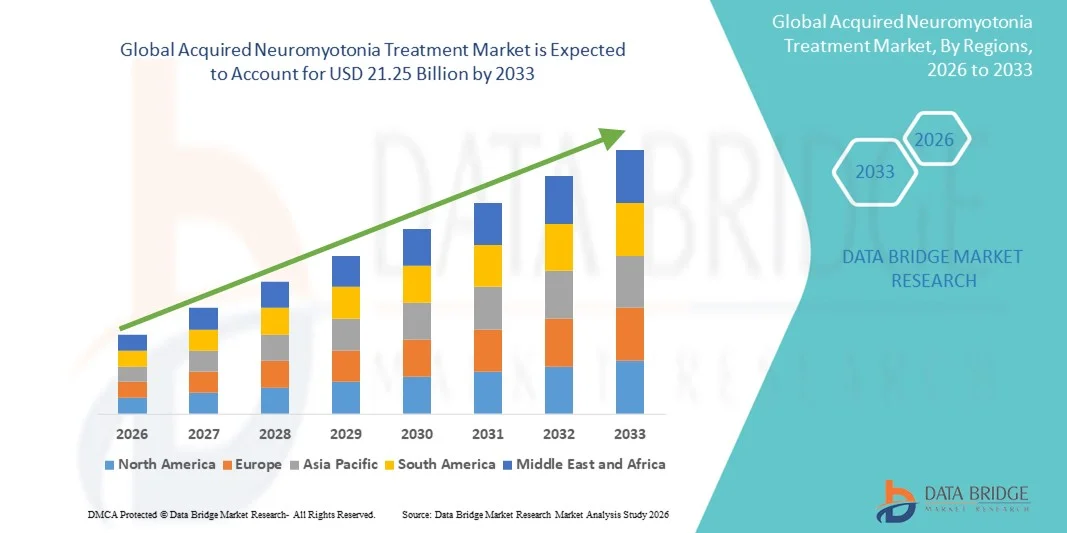

- Der globale Markt für die Behandlung erworbener Neuromyotonie hatte im Jahr 2025 einen Wert von 14,38 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 21,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von autoimmunen neurologischen Erkrankungen und Fortschritte in der Diagnosetechnik, die eine frühzeitige und genaue Erkennung der Neuromyotonie ermöglichen, angetrieben.

- Darüber hinaus verbessert die zunehmende Anwendung von Immuntherapien, monoklonalen Antikörpern und Plasmapherese-Behandlungen, verbunden mit wachsenden Forschungsinitiativen zur Entwicklung zielgerichteter Therapien, die Behandlungsergebnisse für Patienten und beschleunigt das Wachstum des Marktes für die Behandlung erworbener Neuromyotonie.

Marktanalyse zur Behandlung erworbener Neuromyotonie

- Die Behandlung der erworbenen Neuromyotonie konzentriert sich auf die Linderung der Symptome der Nervenübererregbarkeit durch verschiedene pharmakologische und therapeutische Maßnahmen, darunter Antikonvulsiva, Kortikosteroide und Plasmapherese. Diese sind unerlässlich, um die neuromuskuläre Funktion zu verbessern und die Beschwerden der Patienten zu reduzieren.

- Das Marktwachstum wird primär durch die zunehmende diagnostische Genauigkeit mittels Elektromyographie (EMG) und MRT, das wachsende Bewusstsein für autoimmune neurologische Erkrankungen und die kontinuierlichen Fortschritte bei zielgerichteten Arzneimittelformulierungen für das Langzeitmanagement der Erkrankung angetrieben.

- Nordamerika dominierte den Markt für die Behandlung erworbener Neuromyotonie mit dem größten Umsatzanteil von 39,9 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke Präsenz spezialisierter neurologischer Zentren und die zunehmende Anwendung immunmodulatorischer und symptomatischer Therapien in den USA und Kanada.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, bedingt durch eine verbesserte diagnostische Zugänglichkeit, expandierende Krankenhausnetzwerke und steigende Gesundheitsausgaben für die Behandlung seltener neuromuskulärer Erkrankungen.

- Das Segment der Antikonvulsiva dominierte den Markt für die Behandlung erworbener Neuromyotonie mit einem Anteil von 42,4 % im Jahr 2025. Dies ist auf ihre Wirksamkeit bei der Stabilisierung der Nervenaktivität, der Reduzierung von Muskelzuckungen und ihre breite Verfügbarkeit sowohl in Krankenhäusern als auch in Apotheken zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung erworbener Neuromyotonie

|

Attribute |

Behandlung der erworbenen Neuromyotonie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung der erworbenen Neuromyotonie

Fortschritte in der Immuntherapie und Präzisionsneurologie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung erworbener Neuromyotonie ist die zunehmende Anwendung von Immuntherapie und präzisionsneurologischen Ansätzen, bedingt durch ein besseres Verständnis von Autoimmunmechanismen und antikörpervermittelter Nervenfunktionsstörung. Diese Entwicklung trägt zu einer verbesserten Personalisierung der Behandlung und besseren klinischen Ergebnissen bei.

- Beispielsweise hat die Forschung an monoklonalen Antikörpern gegen spezifische Ionenkanalantigene an Bedeutung gewonnen und zu neuen Behandlungsmöglichkeiten geführt, die darauf abzielen, neuronale Übererregbarkeit und das Wiederauftreten von Symptomen zu reduzieren. Ebenso werden Plasmaaustauschtherapie und intravenöse Immunglobuline (IVIg) zunehmend bei therapieresistenten Fällen eingesetzt.

- Die Integration von KI in die Neurologie revolutioniert auch die Diagnose und Therapieoptimierung durch die Analyse elektrophysiologischer Daten und die Vorhersage therapeutischer Reaktionen. So hilft beispielsweise die KI-gestützte Interpretation der Elektromyographie (EMG) Klinikern, subtile Nervenunregelmäßigkeiten zu erkennen und patientenspezifische Interventionen anzupassen.

- Der zunehmende Einsatz digitaler Biomarker und neurobildgebender Verfahren im Patientenmonitoring unterstützt die Echtzeit-Krankheitsverfolgung und verbessert die Präzision laufender Therapien, wodurch die Behandlungsergebnisse und die klinische Effizienz gesteigert werden.

- Dieser Trend hin zu immunologisch und technologisch fortschrittlichen Behandlungsansätzen verändert die Therapie der Neuromyotonie grundlegend und legt den Fokus auf individualisierte Behandlung und frühzeitige Intervention. Daher konzentrieren sich Pharmaunternehmen verstärkt auf neuartige Biologika und Antikörper-gerichtete Medikamente, um deren Wirksamkeit und Sicherheit zu verbessern.

- Die Nachfrage nach Behandlungen mit höherer Präzision, verbesserter Symptomkontrolle und weniger Nebenwirkungen wächst weltweit rasant, da Patienten und Gesundheitsdienstleister zunehmend evidenzbasierten, zielgerichteten und datengestützten Therapielösungen Priorität einräumen.

Marktdynamik der Behandlung von erworbener Neuromyotonie

Treiber

Steigende Diagnosequoten und Fortschritte in der Neuroimmunologie

- Die steigenden Diagnosezahlen von autoimmunen neuromuskulären Erkrankungen sowie die rasanten Fortschritte in der Neuroimmunologie sind wesentliche Faktoren, die die Nachfrage nach Therapien für erworbene Neuromyotonie ankurbeln.

- Beispielsweise konzentrierten sich im März 2025 Forschungskooperationen zwischen führenden neurologischen Instituten und Biotechnologieunternehmen auf die Identifizierung neuartiger Ionenkanal-Antikörper, um eine frühere und genauere Diagnose der Neuromyotonie zu ermöglichen.

- Da medizinische Fachkräfte ein tieferes Verständnis der autoimmunen Ursprünge der Erkrankung gewinnen, werden gezielte Therapien wie IVIg und Kortikosteroide zu bevorzugten Behandlungsoptionen, was die Prognose der Patienten und die Langzeitergebnisse verbessert.

- Darüber hinaus hat der zunehmende Einsatz von EMG und Antikörpertests in der klinischen Praxis die Früherkennung von Krankheiten effizienter gestaltet, was zu einem rechtzeitigen Behandlungsbeginn und einer besseren Symptomkontrolle führt.

- Die wachsende Zahl von Patienten, das zunehmende Bewusstsein unter Neurologen und die verbesserten Erstattungsstrukturen für seltene neuromuskuläre Erkrankungen beschleunigen das Marktwachstum zusätzlich. Die Integration fortschrittlicher Forschungsinitiativen und klinischer Studien dürfte die Therapieoptionen in den kommenden Jahren erweitern.

- Darüber hinaus schaffen staatliche Initiativen zur Förderung der Forschung zu seltenen Erkrankungen und zur Einbeziehung neuromuskulärer Erkrankungen in nationale Krankenversicherungssysteme neue Wachstumschancen für den Zugang zu Behandlungen.

- Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Pharmaherstellern zur Optimierung klinischer Studien und Vertriebswege für Medikamente dürfte die Verfügbarkeit und Akzeptanz von Behandlungen weltweit weiter stärken.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und begrenztes klinisches Bewusstsein

- Die hohen Kosten für Immuntherapien, IVIg und Plasmapherese stellen ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Entwicklungsländern mit begrenzten Gesundheitssystemen.

- Beispielsweise können langwierige Behandlungsregime, die wiederholte Immuntherapiezyklen erfordern, für Patienten finanziell belastend werden, den Zugang zu einer wirksamen Behandlung einschränken und die Therapietreue verringern.

- Begrenztes klinisches Wissen und mangelnde diagnostische Expertise bei seltenen autoimmunen neuromuskulären Erkrankungen erschweren die Früherkennung und Behandlung zusätzlich, was zu einer Untererfassung der Prävalenz und verzögerten Interventionen führt.

- Zudem verschärfen regionale Unterschiede in der Gesundheitsinfrastruktur und der Mangel an ausgebildeten Neurologiespezialisten die Behandlungslücken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Das Fehlen standardisierter Behandlungsleitlinien und die unzureichende Berücksichtigung erworbener Neuromyotonie in Programmen für seltene Erkrankungen stellen zusätzliche Hürden für eine einheitliche Patientenversorgung dar.

- Die Bewältigung dieser Herausforderungen durch verstärkte ärztliche Weiterbildung, die Finanzierung der Gesundheitsversorgung für seltene Erkrankungen und die Einführung kosteneffektiver Therapiealternativen wird entscheidend für die Erweiterung des Marktzugangs und das langfristige Wachstum sein.

- Darüber hinaus schränkt das Fehlen umfangreicher epidemiologischer Daten die Investitionen der Pharmaindustrie und die regulatorische Priorisierung ein und verlangsamt so das Innovationstempo in diesem Therapiebereich.

- Strenge Zulassungsverfahren für Biologika und plasmabasierte Therapien können zudem die Markteinführung von Produkten verzögern und den rechtzeitigen Zugang von Patienten zu Neuromyotonie-Therapien der nächsten Generation einschränken.

Marktübersicht zur Behandlung erworbener Neuromyotonie

Der Markt ist segmentiert nach Behandlung, Dosierung, Verabreichungsweg, Diagnose, Symptomen, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsansätzen ist der Markt für die Therapie der erworbenen Neuromyotonie in Antikonvulsiva, orale Kortikosteroide, nichtsteroidale Antirheumatika (NSAR), Acetazolamid und Plasmapherese unterteilt. Das Segment der Antikonvulsiva dominierte den Markt mit einem Umsatzanteil von 42,4 % im Jahr 2025, vor allem aufgrund ihrer Wirksamkeit bei der Stabilisierung überaktiver Nervensignale und der Reduktion von Muskelzuckungen. Diese Medikamente, darunter Carbamazepin und Phenytoin, werden aufgrund ihrer nachgewiesenen Wirksamkeit bei der Behandlung peripherer Nervenübererregbarkeit häufig als Therapie der ersten Wahl verschrieben. Ihre Erschwinglichkeit, die gute Verfügbarkeit und die orale Verabreichung machen sie zur bevorzugten Wahl von Neurologen und Patienten. Darüber hinaus haben kontinuierliche Verbesserungen der Arzneimittelformulierungen die Patientenverträglichkeit verbessert und Nebenwirkungen minimiert. Die zunehmende Integration von Antikonvulsiva in Standardbehandlungsprotokolle stärkt ihre führende Marktposition zusätzlich.

Für den Bereich der Plasmapherese wird von 2026 bis 2033 mit einer Wachstumsrate von 22,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die klinischen Erfolge bei schwerer oder therapieresistenter Neuromyotonie. Diese Therapie entfernt effektiv Autoantikörper aus dem Blutkreislauf, was zu einer deutlichen Verbesserung der Muskelkontrolle und einer Verringerung des Wiederauftretens von Symptomen führt. Die zunehmende Verfügbarkeit von Plasmapherese-Einrichtungen in großen Krankenhäusern und neurologischen Zentren erweitert den Zugang zur Behandlung. Darüber hinaus beschleunigen staatliche und private Initiativen zur Förderung der Plasmatherapie bei autoimmunen neurologischen Erkrankungen deren Anwendung. Mit wachsendem Bewusstsein für die Vorteile der therapeutischen Plasmapherese empfehlen immer mehr Ärzte diese Therapie für schwer behandelbare Patienten. Die steigenden Investitionen in die Plasmatherapieforschung werden das Wachstum dieses Segments im Prognosezeitraum voraussichtlich ebenfalls stärken.

- Nach Dosierung

Basierend auf der Darreichungsform ist der Markt in Kapseln, Injektionen, Tabletten, Suspensionen und Sonstige unterteilt. Das Tablettensegment dominierte den Markt mit einem Anteil von 39,8 % im Jahr 2025, da die meisten Antikonvulsiva und Kortikosteroide aus praktischen Gründen und zur besseren Therapietreue üblicherweise in Tablettenform verabreicht werden. Tabletten werden aufgrund ihrer gleichbleibenden Dosierungsgenauigkeit, ihrer einfachen Handhabung und ihrer längeren Haltbarkeit im Vergleich zu flüssigen Darreichungsformen bevorzugt. Patienten in Langzeitbehandlung bevorzugen Tabletten aufgrund der einfachen täglichen Anwendung, insbesondere im ambulanten Bereich. Darüber hinaus hat die Verfügbarkeit von Generika und Retardpräparaten die Therapietreue bei Langzeitanwendern verbessert. Pharmaunternehmen arbeiten kontinuierlich an Innovationen im Tablettendesign, um die Absorption zu verbessern und gastrointestinale Nebenwirkungen zu minimieren, wodurch die Marktführerschaft dieses Segments weiter gestärkt wird.

Für das Segment der Injektionspräparate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum erwartet. Dies wird durch die steigende Nachfrage nach injizierbaren Immuntherapien und Kortikosteroiden in der Akutbehandlung der Neuromyotonie begünstigt. Injektionspräparate erzielen eine schnelle therapeutische Wirkung und sind daher in Krankenhäusern und Notaufnahmen unverzichtbar. Ärzte bevorzugen Injektionen bei Patienten, die nicht auf orale Medikamente ansprechen oder eine sofortige Immunmodulation benötigen. Die zunehmende Anwendung der intravenösen Immunglobulintherapie (IVIg), die primär injiziert wird, trägt maßgeblich zu diesem Wachstum bei. Innovationen bei Fertigspritzen und Selbstinjektionspräparaten verbessern zudem die Effizienz der Verabreichung. Das steigende Bewusstsein für und die zunehmende Verfügbarkeit von injizierbaren Biologika fördern das Wachstum dieses Segments weltweit zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, parenterale, intravenöse, subkutane und intramuskuläre Applikation unterteilt. Das orale Segment hielt 2025 mit 44,3 % den größten Marktanteil, was auf die weitverbreitete Anwendung oral verabreichter Antikonvulsiva und Kortikosteroide zur Behandlung leichter bis mittelschwerer Symptome zurückzuführen ist. Orale Applikationswege sind nicht-invasiv, kostengünstig und werden bevorzugt zur Behandlung chronischer Erkrankungen eingesetzt. Sie ermöglichen Patienten eine Langzeittherapie ohne Krankenhausaufenthalt und sind daher besonders praktikabel in der ambulanten und häuslichen Pflege. Pharmazeutische Innovationen bei oralen Retardformulierungen haben die Wirkdauer verlängert und die Dosierungshäufigkeit reduziert. Die zunehmende Präferenz der Patienten für bequeme orale Behandlungen gegenüber invasiven Methoden hat die Marktführerschaft dieses Applikationswegs weiter gestärkt.

Das Segment der intravenösen Therapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % am schnellsten wachsen. Hauptgrund hierfür ist der zunehmende Einsatz von intravenösen Immunglobulinen (IVIg) und Plasmapherese. Die intravenöse Verabreichung gewährleistet eine schnellere Wirkung der Medikamente und ist bei akuten oder schweren Neuromyotonie-Episoden von entscheidender Bedeutung. Krankenhäuser und spezialisierte Infusionszentren setzen aufgrund der nachgewiesenen Wirksamkeit und der kontrollierten Wirkstofffreisetzung vermehrt auf intravenöse Behandlungen. Fortschritte bei Infusionspumpen und verbesserte Sicherheitsprotokolle haben die Behandlungsergebnisse und den Patientenkomfort verbessert. Darüber hinaus wird erwartet, dass die wachsende Zahl von IVIg-Anbietern und die staatliche Förderung des Zugangs zur Immuntherapie das Wachstum in diesem Segment erheblich vorantreiben werden.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in körperliche Untersuchung, Elektromyographie (EMG), Blut- und Urinuntersuchung, MRT und weitere Verfahren unterteilt. Das Segment der Elektromyographie (EMG) dominierte den Markt mit einem Anteil von 37,5 % im Jahr 2025, da die EMG weiterhin die Grundlage der Neuromyotonie-Diagnostik bildet. Dieser Test erfasst abnorme elektrische Entladungen in den Muskeln und ermöglicht es Ärzten, erworbene Neuromyotonie von anderen neuromuskulären Erkrankungen zu unterscheiden. Die Weiterentwicklung KI-gestützter EMG-Interpretationssysteme hat die Genauigkeit verbessert und Diagnosefehler reduziert. Das wachsende Bewusstsein unter Neurologen und die zunehmende Nutzung portabler EMG-Geräte in der klinischen Praxis haben die Marktposition weiter gestärkt. Darüber hinaus verbessert die Integration von EMG-Daten in Patientenüberwachungssoftware die diagnostische Präzision und trägt zu einer effektiven Überwachung des Therapiefortschritts bei.

Für das Segment der Bluttests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,6 % das schnellste Wachstum erwartet. Dies wird durch den zunehmenden Einsatz von Antikörpernachweisen bei autoimmuner Neuromyotonie begünstigt. Blutbasierte Assays zum Nachweis von Antikörpern gegen spannungsgesteuerte Kaliumkanäle (VGKC) und CASPR2 haben sich zu wichtigen diagnostischen Instrumenten entwickelt. Diese Tests werden vermehrt in neurologische Panels zur Früherkennung und präzisen Diagnose integriert. Mit der fortschreitenden Laborautomatisierung verbessern sich Bearbeitungszeit und Genauigkeit von Immunoassays deutlich. Die Erschwinglichkeit und Verfügbarkeit von Antikörpertests in Diagnosezentren weltweit treiben dieses Segment zusätzlich an. Der wachsende Fokus auf biomarkerbasierte Diagnostik zur gezielten Therapieauswahl wird die Nachfrage in den kommenden Jahren weiter steigern.

- Nach Symptomen

Anhand der Symptome wird der Markt in Myokymie, Muskelatrophie, Ataxie, verminderte Reflexe, vermehrtes Schwitzen und weitere Symptome unterteilt. Das Segment Myokymie dominierte den Markt mit einem Anteil von 40,9 % im Jahr 2025, da es das häufigste und auffälligste klinische Symptom der erworbenen Neuromyotonie ist. Das häufige Auftreten unwillkürlicher Muskelzuckungen führt zu einer frühzeitigen ärztlichen Konsultation, was eine schnellere Diagnose und einen raschen Behandlungsbeginn ermöglicht. Antikonvulsive Therapien und Immunmodulatoren werden häufig verschrieben, um die Symptome der Myokymie effektiv zu lindern. Das gestiegene Bewusstsein der Patienten und der technologische Fortschritt in der EMG-basierten Diagnostik haben die Bedeutung dieses Segments weiter gestärkt. Darüber hinaus hat die kontinuierliche Verbesserung von Therapien gegen Nervenüberaktivität die Lebensqualität der Patienten verbessert und die anhaltende Marktführerschaft unterstützt.

Für das Segment der Muskelatrophie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Fokus auf frühzeitige Interventionen zur Prävention fortschreitenden Muskelabbaus. Muskelatrophie tritt häufig bei Patienten mit langzeitunbehandelter Neuromyotonie auf, und Fortschritte in der Physiotherapie und Neurorehabilitation haben die Behandlungsergebnisse verbessert. Die zunehmende Integration von Physiotherapie und medikamentöser Therapie hat sich als wirksam für den Erhalt der Muskelkraft erwiesen. Verstärkte Forschungs- und Entwicklungsbemühungen im Bereich der neuromuskulären Regeneration dürften neue Behandlungsmöglichkeiten eröffnen. Krankenhäuser und Kliniken konzentrieren sich zudem verstärkt auf die Patientenaufklärung, um das Risiko von Behinderungen zu reduzieren und so das Wachstum dieses Segments weiter anzukurbeln.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2025. Dies ist auf die Verfügbarkeit moderner Diagnosegeräte, qualifizierter Neurologen und Einrichtungen für den Plasmaaustausch zurückzuführen. Krankenhäuser bleiben die primäre Anlaufstelle für akute und schwere Fälle von Neuromyotonie, die eine intravenöse Immunglobulintherapie (IVIg) oder eine Immuntherapie erfordern. Die Verfügbarkeit multidisziplinärer Teams verbessert die Behandlungskoordination und die Patientenüberwachung. Die zunehmende Beteiligung von Krankenhäusern an klinischen Studien für seltene neuromuskuläre Erkrankungen fördert das Marktwachstum zusätzlich. Darüber hinaus stärken staatliche Fördermittel und eine verbesserte Infrastruktur für spezialisierte neurologische Abteilungen die führende Position der Krankenhäuser in diesem Markt.

Das Kliniksegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % am schnellsten wachsen, da ambulante neurologische Kliniken ihre Rolle im Management chronischer Erkrankungen ausbauen. Kliniken bieten kosteneffektive Nachsorge, Rezeptwiederholungen und Patientenberatung für Langzeittherapien an. Die wachsende Zahl spezialisierter neuromuskulärer Zentren und Neurologen, die Privatsprechstunden anbieten, treibt dieses Wachstum an. Digitale Patientenmanagement-Tools und Telemedizin-Dienste verbessern die Erreichbarkeit für Patienten in abgelegenen Gebieten. Darüber hinaus unterstreicht die Verlagerung hin zu präventiven und häuslichen Versorgungsmodellen die zunehmende Bedeutung von Kliniken im Langzeitmanagement der Neuromyotonie.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal wird der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit einem Anteil von 47,9 % im Jahr 2025, da die meisten Immuntherapien, Kortikosteroide und Medikamente für die Plasmapherese über Krankenhausapotheken abgegeben werden. Diese Apotheken gewährleisten die sachgemäße Handhabung und rechtzeitige Verabreichung kritischer Medikamente unter professioneller Aufsicht. Die enge Zusammenarbeit zwischen Krankenhausapothekern und Neurologen verbessert die Arzneimittelsicherheit und das Bestandsmanagement. Darüber hinaus haben die steigenden Krankenhausaufnahmen aufgrund akuter Fälle und die wachsende Nachfrage nach Medikamenten für stationäre Patienten die Rolle der Krankenhausapotheken in der Behandlungsversorgung gefestigt.

Für den Online-Apothekensektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens und der Wunsch der Patienten nach einem bequemen Medikamentenzugang. Der Boom von E-Commerce-Plattformen, die verschreibungspflichtige Medikamente für neurologische Erkrankungen anbieten, hat die Verfügbarkeit für chronisch kranke Patienten deutlich verbessert. Online-Apotheken ermöglichen Hauslieferungen, virtuelle Beratungen und abonnementbasierte Nachbestellungen und verbessern so die Therapietreue bei Langzeitbehandlungen. Regierungen in verschiedenen Ländern genehmigen zunehmend E-Apotheken-Modelle, um den Zugang für Patienten mit seltenen Erkrankungen zu verbessern. Da die Internetnutzung und die Akzeptanz digitaler Zahlungsmethoden weltweit steigen, wird dem Online-Vertriebskanal eine entscheidende Rolle bei der Erweiterung der Patientenreichweite zugeschrieben.

Regionale Analyse des Marktes für die Behandlung erworbener Neuromyotonie

- Nordamerika dominierte den Markt für die Behandlung erworbener Neuromyotonie mit dem größten Umsatzanteil von 39,9 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke Präsenz spezialisierter neurologischer Zentren und die zunehmende Anwendung immunmodulatorischer und symptomatischer Therapien in den USA und Kanada.

- Die führende Rolle der Region wird zudem durch eine hohe Diagnosequote, ein gesteigertes Bewusstsein unter medizinischem Fachpersonal und den breiten Zugang zu fortschrittlichen Behandlungsmethoden wie Immuntherapie und Plasmapherese gestützt.

- Darüber hinaus fördert die Präsenz führender Pharmaunternehmen und spezialisierter neurologischer Zentren die therapeutische Innovation und beschleunigt die Arzneimittelzulassung. Patienten in Nordamerika profitieren zudem von günstigen Erstattungsrichtlinien und dem Zugang zu neuartigen Behandlungsprotokollen, was zu besseren Behandlungsergebnissen und nachhaltigem Marktwachstum beiträgt.

Einblick in den US-Markt für die Behandlung erworbener Neuromyotonie

Der US-amerikanische Markt für die Behandlung von Neuromyotonie wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die starke Präsenz hochspezialisierter neurologischer Zentren, die hohe diagnostische Genauigkeit und die weitverbreitete Anwendung von Immuntherapien und Antikonvulsiva. Die zunehmende Prävalenz autoimmuner neurologischer Erkrankungen sowie die staatliche Förderung der Forschung zu seltenen Erkrankungen treiben das Marktwachstum an. Umfangreiche klinische Studien und die FDA-Zulassung neuer Medikamente stärken zudem die Marktposition der USA. Die Verfügbarkeit moderner Elektromyographie (EMG) und MRT-Diagnostik unterstützt die Früherkennung und verbessert so die Behandlungsergebnisse.

Einblick in den europäischen Markt für die Behandlung erworbener Neuromyotonie

Der europäische Markt für die Behandlung von Neuromyotonie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das gestiegene Bewusstsein für seltene neuromuskuläre Erkrankungen und der Zugang zu hochwertigen Gesundheitssystemen. Starke Investitionen in die klinische Forschung und Kooperationen zwischen Krankenhäusern und Pharmaunternehmen beschleunigen den Therapiefortschritt. Europäische Länder setzen vermehrt auf moderne immunmodulatorische Therapien und Plasmapherese und verbessern so die Patientenversorgung. Günstige Erstattungsmodelle fördern die Anwendung dieser Behandlungen in Krankenhäusern und Fachkliniken zusätzlich.

Einblick in den britischen Markt für die Behandlung erworbener Neuromyotonie

Der Markt für die Behandlung erworbener Neuromyotonie in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch Fortschritte in der neurologischen Forschung und den verbesserten Zugang zu spezialisierten Behandlungseinrichtungen. Der Nationale Gesundheitsdienst (NHS) spielt eine zentrale Rolle bei der Förderung der Früherkennung durch optimierte Überweisungswege und Diagnosetechnologien. Das steigende Bewusstsein der Patienten für Autoimmunerkrankungen des Nervensystems und der zunehmende Fokus auf eine patientenzentrierte Versorgung tragen zusätzlich zum Marktwachstum bei. Auch die verstärkte Teilnahme an klinischen Studien für neurologische Medikamente der nächsten Generation stärkt die Marktposition in Großbritannien.

Einblick in den deutschen Markt für die Behandlung erworbener Neuromyotonie

Der deutsche Markt für die Behandlung von Neuromyotonie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke medizinische Infrastruktur des Landes, seine fortschrittlichen Forschungseinrichtungen und der Einsatz hochpräziser neurodiagnostischer Verfahren. Deutsche Gesundheitsdienstleister legen Wert auf Früherkennung und umfassende Behandlungspläne, die Antikonvulsiva und Plasmapherese umfassen. Unterstützende Erstattungssysteme und die Zusammenarbeit zwischen öffentlichen und privaten Gesundheitseinrichtungen verbessern den Zugang zur Behandlung. Darüber hinaus fördert der Fokus des Landes auf medizinische Technologieinnovationen die Integration fortschrittlicher Therapielösungen.

Einblick in den asiatisch-pazifischen Markt für die Behandlung erworbener Neuromyotonie

Der Markt für die Behandlung erworbener Neuromyotonie im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein der Patienten und die optimierten Diagnosemöglichkeiten in Ländern wie China, Japan und Indien. Der rasante Ausbau der Gesundheitsinfrastruktur und staatliche Investitionen in Programme für seltene Erkrankungen ermöglichen eine frühzeitige Intervention und verbessern die Verfügbarkeit von Behandlungen. Pharmaunternehmen in der Region investieren verstärkt in Forschung und Partnerschaften, um kostengünstige Therapien zu entwickeln und so den Zugang für die Bevölkerung in ländlichen und städtischen Gebieten zu verbessern.

Einblick in den japanischen Markt für die Behandlung erworbener Neuromyotonie

Der Markt für die Behandlung von Neuromyotonie in Japan gewinnt aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der alternden Bevölkerung und der steigenden Nachfrage nach spezialisierter neurologischer Versorgung zunehmend an Dynamik. Japans starker Fokus auf technologische Innovation hat zur Entwicklung verbesserter Diagnosegeräte und effektiver Therapien geführt. So ermöglichen beispielsweise Kooperationen von Krankenhäusern mit Biotechnologieunternehmen eine schnellere Verfügbarkeit von immuntherapeutischen Medikamenten. Die umfassende Gesundheitspolitik der Regierung und das hohe Gesundheitsbewusstsein der Patienten tragen dazu bei, dass die Behandlungsrate in Krankenhäusern und Kliniken stetig steigt.

Einblick in den indischen Markt für die Behandlung erworbener Neuromyotonie

Der indische Markt für die Behandlung von Neuromyotonie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die zunehmende diagnostische Reichweite, das wachsende medizinische Bewusstsein und die sich rasch verbessernde Gesundheitsinfrastruktur. Staatliche Initiativen zur Förderung des Managements seltener Erkrankungen und der Markteintritt globaler Pharmaunternehmen mit erschwinglichen Therapien unterstützen den Markt. Die verstärkte Anwendung oraler und parenteraler Behandlungsoptionen sowie die verbesserte klinische Unterstützung in städtischen Krankenhäusern tragen zur Marktdurchdringung bei. Indiens Fokus auf die heimische Arzneimittelproduktion positioniert das Land zudem als aufstrebendes Zentrum für kosteneffiziente Behandlungslösungen für Neuromyotonie.

Marktanteil der Behandlung von erworbener Neuromyotonie

Die Branche für die Behandlung der erworbenen Neuromyotonie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Grifols, SA (Spanien)

- Octapharma AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Baxter (USA)

- CSL (Australien)

- UCB (Belgien)

- Jazz Pharmaceuticals, Inc. (Irland)

- Biogen (USA)

- Kedrion (Italien)

- Mallinckrodt plc (Irland)

- Teva Pharmaceutical Industries Ltd (Israel)

- Fresenius Kabi AG (Deutschland)

- Natus Medical Incorporated (USA)

- NIHON KOHDEN CORPORATION. (Japan)

- Cadwell (USA)

- GC Corp. (Südkorea)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung der erworbenen Neuromyotonie?

- Im Januar 2025 wurde in PubMed eine Fallstudie über eine 16-jährige Patientin mit erworbener Neuromyotonie veröffentlicht, die nach einer Therapie mit intravenösen Immunglobulinen (IVIG) eine bemerkenswerte klinische Besserung zeigte, nachdem herkömmliche Antikonvulsiva nicht wirksam waren. Dieser Befund untermauert die Bedeutung von IVIG als Eckpfeiler der Behandlung immunvermittelter Neuromyotonie, da es eine rasche Linderung der Symptome und eine anhaltende neurologische Verbesserung in therapieresistenten Fällen ermöglicht.

- Im Februar 2024 beschrieb ein klinischer Bericht im International Journal of Research in Medical Sciences den Fall einer 51-jährigen Frau mit anhaltendem Muskelzucken, Steifheit und übermäßigem Schwitzen, bei der eine erworbene Neuromyotonie diagnostiziert wurde. Die Patientin zeigte nach wiederholter Plasmapherese eine deutliche Besserung. Dies unterstreicht die Bedeutung der Plasmapherese in der Behandlung autoimmuner Formen der Erkrankung und ihre zunehmende Rolle in der klinischen Praxis zur Symptomkontrolle.

- Im September 2023 analysierte eine in MDPI Biomolecules veröffentlichte mechanistische Übersichtsarbeit die CASPR2-Antikörper-assoziierte Übererregbarkeit peripherer Nerven und deren molekularen Zusammenhang mit erworbener Neuromyotonie. Die Studie identifizierte neue therapeutische Zielstrukturen zur Wiederherstellung gestörter Ionenkanalcluster und synaptischer Stabilität und ebnete damit den Weg für die zukünftige Entwicklung biologischer und präzisionsmedizinischer Therapien für autoimmune Neuromyotonie.

- Im Dezember 2022 veröffentlichten Forscher auf ResearchGate einen dokumentierten Fall eines jungen Mannes, der nach einer COVID-19-Impfung eine erworbene Neuromyotonie entwickelte und stark positiv auf Anti-CASPR2- und VGKC-Komplex-Antikörper getestet wurde. Der Bericht betonte, dass durch Impfungen ausgelöste Autoimmunreaktionen zu Nervenübererregbarkeitssyndromen führen können und unterstrich die Notwendigkeit frühzeitiger Antikörpertests und Immuntherapie bei ähnlichen neurologischen Symptomen nach einer Impfung.

- Im Oktober 2022 wurde im Cureus Journal of Medical Science ein Fallbericht über einen Patienten mit schwerem Isaacs-Syndrom veröffentlicht, der nach einer Rituximab-Infusion eine vollständige Symptomremission erreichte. Die Studie unterstrich das therapeutische Potenzial von Rituximab bei refraktären Fällen, die resistent gegen Kortikosteroide und Antikonvulsiva sind, und bot neue Hoffnung für Patienten mit antikörpervermittelten peripheren Nervenübererregbarkeitsstörungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.