Global Activated Clotting Time Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

489.77 Million

USD

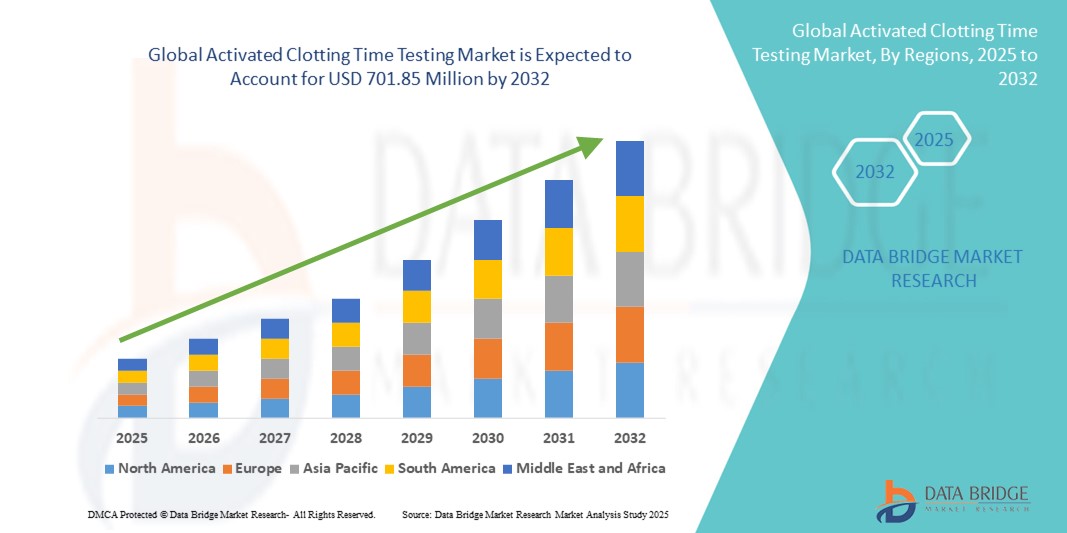

701.85 Million

2024

2032

USD

489.77 Million

USD

701.85 Million

2024

2032

| 2025 –2032 | |

| USD 489.77 Million | |

| USD 701.85 Million | |

| % | |

|

Globale Marktsegmentierung für aktivierte Gerinnungszeittests nach Produkttyp (Point-of-Care und klinischer Laboranalysator), Anwendung (Herz- und Gefäßchirurgie, ECMO , Herzkatheterlabore, Intensivstationen und Hämodialyseeinheiten), Technologie (optische Erkennung, laserbasierte Erkennung, mechanische Erkennung und fluoreszenzbasierte Erkennung), Endbenutzer (Krankenhäuser, klinische Labore, ambulante chirurgische Zentren , akademische und Forschungsinstitute), Test (Prothrombinzeit, Fibrinogen, aktivierte partielle Thromboplastinzeit, aktivierte Gerinnungszeit, D-Dimer, Thrombozytenfunktion, Heparin- und Protamin-Dosis-Wirkungs-Test für ACT und andere) – Branchentrends und Prognose bis 2032

Aktivierte Gerinnungszeittests Marktgröße

- Der globale Markt für aktivierte Gerinnungszeittests hatte im Jahr 2024 einen Wert von 489,77 Millionen US-Dollar und wird bis 2032 voraussichtlich 701,85 Millionen US-Dollar erreichen , bei einer CAGR von 4,60 % im Prognosezeitraum.

- Das Wachstum des Marktes für Tests zur aktivierten Gerinnungszeit (ACT) ist vor allem auf die zunehmende Nutzung fortschrittlicher Diagnosetechnologien und das wachsende Bewusstsein für die Bedeutung der Echtzeitüberwachung der Blutgerinnung bei Operationen und in der Intensivmedizin zurückzuführen. Technologische Fortschritte bei Point-of-Care-Testgeräten haben die Genauigkeit, Benutzerfreundlichkeit und Durchlaufzeit von ACT-Tests verbessert und sie im klinischen Umfeld zugänglicher gemacht.

- Darüber hinaus treiben die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Zahl von Operationen mit Antikoagulationsüberwachung und der zunehmende Einsatz minimalinvasiver Verfahren die Nachfrage nach zuverlässigen und schnellen Gerinnungstestlösungen an. Der zunehmende Fokus auf personalisierte Patientenversorgung und die Notwendigkeit, Komplikationen im Zusammenhang mit Blutungen oder Thrombosen zu reduzieren, unterstützen das Wachstum des Marktes zusätzlich.

Marktanalyse für aktivierte Gerinnungszeittests

- Die aktivierte Gerinnungszeitmessung, die eine schnelle Beurteilung der Blutgerinnung bei Operationen und in der Intensivpflege ermöglicht, wird aufgrund ihrer Genauigkeit, schnellen Ergebnisse und einfachen Anwendung sowohl im Krankenhaus als auch im ambulanten Bereich zu einem unverzichtbaren Instrument im modernen Gesundheitswesen.

- Die zunehmende Nutzung aktivierter Gerinnungszeittests ist auf das gestiegene Bewusstsein für Gerinnungsstörungen, die weltweite Zunahme chirurgischer Eingriffe und die Nachfrage nach Echtzeitüberwachung zur Verbesserung der Patientensicherheit und der Behandlungsergebnisse zurückzuführen.

- Nordamerika dominierte den Markt für aktivierte Gerinnungszeittests mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Marktteilnehmer. Insbesondere der US-Markt verzeichnete ein deutliches Wachstum bei den Installationen in Krankenhäusern und chirurgischen Zentren, begünstigt durch kontinuierliche Innovationen etablierter Unternehmen und Startups, die KI-gestützte und sprachgesteuerte Diagnoselösungen entwickeln.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für aktivierte Gerinnungszeittests sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12,8 %, was auf die schnelle Urbanisierung, den Ausbau der Gesundheitseinrichtungen, steigende verfügbare Einkommen und einen stärkeren Fokus auf die Verbesserung der chirurgischen Versorgung in Schwellenländern zurückzuführen ist.

- Das Point-of-Care-Segment dominierte den Markt für aktivierte Gerinnungszeittests mit einem Umsatzanteil von 46,5 % im Jahr 2024. Dies ist auf die Fähigkeit zurückzuführen, schnelle Ergebnisse direkt am Krankenbett des Patienten zu liefern, was Verzögerungen bei der Entscheidungsfindung minimiert und ein rechtzeitiges Eingreifen bei Operationen und Intensivpflegeverfahren ermöglicht.

Berichtsumfang und Marktsegmentierung für aktivierte Gerinnungszeittests

|

Eigenschaften |

Wichtige Markteinblicke zum Testen der aktivierten Gerinnungszeit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für aktivierte Gerinnungszeittests

Verbesserter Komfort durch technologische Fortschritte bei der Bestimmung der aktivierten Gerinnungszeit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für aktivierte Gerinnungszeittests ist die kontinuierliche Weiterentwicklung diagnostischer Technologien, die die Genauigkeit, Geschwindigkeit und Einfachheit der Gerinnungsüberwachung bei Operationen und in der Intensivpflege verbessern.

- So werden beispielsweise moderne Point-of-Care-ACT-Testgeräte immer kompakter und benutzerfreundlicher, sodass medizinisches Fachpersonal Schnelltests am Krankenbett durchführen und Echtzeitergebnisse erhalten kann, die für ein wirksames Antikoagulationsmanagement unerlässlich sind.

- Technologische Verbesserungen bei den Nachweismethoden – darunter optische, laserbasierte, mechanische und fluoreszierende Technologien – erhöhen die Testempfindlichkeit und -zuverlässigkeit und unterstützen so eine bessere klinische Entscheidungsfindung und bessere Patientenergebnisse.

- Die Integration von ACT-Tests in Krankenhausinformationssysteme und elektronische Patientenakten rationalisiert das Datenmanagement und erleichtert die personalisierte Patientenversorgung durch verbesserte Überwachung und Berichterstattung.

- Diese technologischen Innovationen verändern die klinischen Erwartungen, wobei der Schwerpunkt zunehmend auf schnellen, präzisen und minimalinvasiven Lösungen zur Gerinnungsdiagnostik liegt.

- Folglich steigt die Nachfrage nach fortschrittlichen Produkten zur aktivierten Gerinnungszeitprüfung in Krankenhäusern, Herzkatheterlaboren und Intensivstationen rapide an, getrieben durch die Notwendigkeit einer effektiven Steuerung der Antikoagulationstherapie bei komplexen medizinischen Verfahren.

Marktdynamik für aktivierte Gerinnungszeittests

Treiber

Wachsender Bedarf aufgrund des zunehmenden Bewusstseins für die Gerinnungsüberwachung

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Zahl komplexer chirurgischer Eingriffe und das wachsende Bewusstsein des medizinischen Fachpersonals für die entscheidende Bedeutung der Überwachung der Blutgerinnung sind wesentliche Gründe für die steigende Nachfrage nach Lösungen zur Messung der aktivierten Gerinnungszeit (ACT). Die Echtzeitüberwachung der Gerinnung während Operationen und der Intensivpflege wird immer wichtiger, um Komplikationen wie übermäßige Blutungen oder Thrombosen zu verhindern.

- So hat beispielsweise die zunehmende Verwendung minimalinvasiver Herzverfahren, ECMO-Therapie und Herzkatheterisierung den Bedarf an schnellen und hochzuverlässigen ACT-Tests deutlich erhöht, die es Klinikern ermöglichen, rechtzeitige und fundierte Entscheidungen für das Antikoagulationsmanagement zu treffen.

- Krankenhäuser, Intensivstationen und Hämodialysezentren setzen zunehmend auf moderne ACT-Testsysteme, die kürzere Durchlaufzeiten, höhere Präzision und eine einfachere Anwendung am Krankenbett bieten. Dieser Trend wird durch die Notwendigkeit vorangetrieben, die Behandlungsergebnisse zu optimieren, Verfahrensrisiken zu reduzieren und die Effizienz der Arbeitsabläufe zu steigern.

- Darüber hinaus treibt der Trend zur personalisierten Medizin und maßgeschneiderten Antikoagulationstherapie die Nachfrage nach ACT-Testlösungen an, da sich Kliniker zunehmend auf patientenspezifische Echtzeitdaten verlassen, um die genaue Heparin- und Protamindosierung zu bestimmen.

- Die praktische Durchführung von Point-of-Care-Tests, die Integration in Krankenhausinformationssysteme und die nahtlosen Berichtsfunktionen treiben die Einführung von ACT-Testlösungen in verschiedenen Bereichen des Gesundheitswesens, darunter Herzkatheterlabore, Intensivstationen und akademische Forschungsinstitute, weiter voran.

Einschränkung/Herausforderung

Hohe Kosten und technische Einschränkungen

- Die relativ hohen Anschaffungskosten moderner ACT-Testsysteme (Activated Clotting Time) im Vergleich zu herkömmlichen Gerinnungstestmethoden stellen nach wie vor ein erhebliches Hindernis für die Einführung dar. Dies gilt insbesondere für kleinere Krankenhäuser, Ambulanzen und Gesundheitseinrichtungen in Entwicklungsländern, wo Budgetbeschränkungen oft die Anschaffung hochentwickelter Diagnosegeräte verhindern.

- Darüber hinaus erfordern viele ACT-Testgeräte spezielle Schulungen und technisches Fachwissen, um eine präzise Bedienung und zuverlässige Ergebnisinterpretation zu gewährleisten. In Gesundheitseinrichtungen, in denen Fachkräfte knapp sind, kann diese Anforderung den Einführungsprozess verlangsamen und die Testeffizienz insgesamt beeinträchtigen.

- Betriebliche Herausforderungen ergeben sich auch aus der Notwendigkeit, eine präzise Gerätekalibrierung aufrechtzuerhalten und dauerhaft konsistente, qualitativ hochwertige Testergebnisse sicherzustellen. Diese Probleme sind besonders kritisch in Krankenhäusern mit hohem Patientenaufkommen oder in Umgebungen mit eingeschränkten Ressourcen, wo selbst geringfügige Abweichungen in der Testgenauigkeit schwerwiegende klinische Auswirkungen haben können.

- Die Bewältigung dieser Herausforderungen ist für nachhaltiges Marktwachstum unerlässlich. Die Entwicklung kostengünstiger und benutzerfreundlicher ACT-Testlösungen kann die Zugänglichkeit verbessern, während fundierte Schulungsprogramme für Kliniker die operative Kompetenz verbessern. Darüber hinaus werden durch die Integration von Funktionen wie automatisierter Kalibrierung und verbesserter Gerätezuverlässigkeit technische Hürden abgebaut und Gesundheitsdienstleistern ermöglicht, stets präzise und zeitnahe Gerinnungstests durchzuführen.

Marktumfang für aktivierte Gerinnungszeittests

Der Markt ist nach Produkttyp, Anwendung, Technologie, Endbenutzer und Test segmentiert.

- Nach Produkttyp

Der Markt für aktivierte Gerinnungszeittests ist nach Produkttyp in Point-of-Care- und klinische Laboranalysegeräte unterteilt. Das Point-of-Care-Segment hatte im Jahr 2024 mit 46,5 % den größten Marktanteil. Dies ist auf die Fähigkeit zurückzuführen, schnelle Ergebnisse direkt am Patientenbett zu liefern, was Verzögerungen bei der Entscheidungsfindung minimiert und ein rechtzeitiges Eingreifen bei Operationen und Intensivbehandlungen ermöglicht. Dieses Segment wird besonders in klinischen Umgebungen mit hohem Druck geschätzt, in denen eine sofortige Gerinnungsbeurteilung die Patientenergebnisse erheblich beeinflussen kann und es medizinischem Fachpersonal ermöglicht, die Antikoagulationstherapie in Echtzeit zu überwachen und anzupassen.

Im Segment der klinischen Laboranalysegeräte wird von 2025 bis 2032 mit rund 12,5 % die höchste jährliche Wachstumsrate erwartet. Grund dafür ist die zunehmende Einführung automatisierter Laborsysteme in Krankenhäusern und Diagnosezentren. Diese Analysegeräte ermöglichen Hochdurchsatztests, reduzieren manuelle Fehler und optimieren die Arbeitsabläufe. Damit sind sie eine attraktive Wahl für Einrichtungen mit hohem Patientenaufkommen.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Herz-Kreislauf- und Gefäßchirurgie, ECMO, Herzkatheterlabore, Intensivstationen und Hämodialyseeinheiten unterteilt. Das Segment Herz-Kreislauf- und Gefäßchirurgie hatte im Jahr 2024 mit 38,7 % den größten Marktanteil. Dies ist auf die wesentliche Rolle der Echtzeit-Gerinnungsüberwachung bei komplexen chirurgischen Eingriffen zurückzuführen, die dazu beiträgt, Blutungsrisiken zu minimieren und die Patientensicherheit zu optimieren.

Für Intensivstationen wird von 2025 bis 2032 mit 13,2 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Grund hierfür sind der zunehmende Einsatz lebenserhaltender Maßnahmen, die steigende Zahl schwerkranker Patienten und der wachsende Bedarf an präziser Antikoagulation zur Vermeidung von Komplikationen in der Intensivpflege.

- Nach Technologie

Der Markt ist technologisch in optische, laserbasierte, mechanische und fluoreszenzbasierte Detektion unterteilt. Das Segment der optischen Detektion hatte im Jahr 2024 mit 41,8 % den größten Marktanteil. Dies ist auf die langjährige Zuverlässigkeit, die unkomplizierte Bedienung und die schnelle Bearbeitungszeit zurückzuführen, die es besonders für zeitkritische Umgebungen wie Operationssäle und Intensivstationen geeignet machen. Die weite Verbreitung wird zudem durch die gleichbleibende Genauigkeit und den minimalen Wartungsaufwand unterstützt, sodass medizinisches Fachpersonal während der Eingriffe schnelle und fundierte Entscheidungen treffen kann.

Für das Segment der laserbasierten Erkennung wird von 2025 bis 2032 mit 14,0 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die außergewöhnliche Empfindlichkeit, hohe Präzision und Fähigkeit, hochpräzise Gerinnungsmessungen durchzuführen. Dadurch eignet sich das Segment ideal für fortgeschrittene klinische Anwendungen und spezielle Testszenarien, bei denen es auf Präzision ankommt.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, klinische Labore, ambulante chirurgische Zentren sowie akademische und Forschungsinstitute segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 44,3 % im Jahr 2024, angetrieben durch das hohe Volumen chirurgischer Eingriffe, den Bedarf an kontinuierlicher Überwachung der Intensivpflege und die zunehmende Integration von Point-of-Care-Tests in die routinemäßigen Krankenhausabläufe. Diese Integration ermöglicht eine schnellere Diagnose und ein verbessertes Patientenmanagement.

Ambulante Operationszentren werden voraussichtlich zwischen 2025 und 2032 mit 12,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch die steigende Nachfrage nach Schnelltestlösungen in der Forschung und bei ambulanten chirurgischen Eingriffen sowie durch die Einführung moderner Diagnosetechnologien für die Ausbildung und klinische Studien unterstützt.

- Durch Test

Auf Basis der Tests ist der Markt in Prothrombinzeit, Fibrinogen, aktivierte partielle Thromboplastinzeit, aktivierte Gerinnungszeit, D-Dimer, Thrombozytenfunktion, Heparin- und Protamin-Dosis-Wirkungs-Test für ACT und weitere segmentiert. Das Segment der aktivierten Gerinnungszeittests hatte im Jahr 2024 mit 39,5 % den größten Marktanteil, da es eine wichtige Rolle bei der Überwachung der Antikoagulationstherapie bei risikoreichen Operationen und Intensivbehandlungen spielt. Seine weit verbreitete Anwendung gewährleistet die Patientensicherheit, indem es eine Echtzeitanpassung der Antikoagulanziendosis ermöglicht.

Bei Thrombozytenfunktionstests wird zwischen 2025 und 2032 mit 13,5 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf ihre zunehmende Anwendung in der kardiovaskulären Diagnostik, der perioperativen Überwachung und der personalisierten Patientenversorgung zurückzuführen, die Ärzten dabei hilft, präzise Behandlungsentscheidungen zu treffen und potenzielle Komplikationen zu reduzieren.

Regionale Analyse des Marktes für aktivierte Gerinnungszeittests

- Nordamerika dominierte den Markt für aktivierte Gerinnungszeittests mit dem größten Umsatzanteil von 42,5 % im Jahr 2024

- Diese Führungsrolle ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, die zunehmende Verbreitung von Herz-Kreislauf- und Gefäßerkrankungen, die steigende Zahl chirurgischer Eingriffe, die eine Überwachung der Antikoagulation erfordern, und die zunehmende Einführung von Point-of-Care-Testgeräten zurückzuführen.

- Der wachsende Trend zur Integration von Krankenhausinformationssystemen (KIS) und elektronischen Patientenakten (EMR) treibt das Marktwachstum in Nordamerika weiter voran. Durch nahtloses Datenmanagement, automatisierte Berichterstattung und Echtzeit-Ergebnisverfolgung können Gesundheitsdienstleister Arbeitsabläufe optimieren, Fehler reduzieren und die Entscheidungsfindung bei Operationen und Intensivbehandlungen verbessern.

Markteinblick in die USA für aktivierte Gerinnungszeittests

Der US-Markt für aktivierte Gerinnungszeittests erzielte 2024 mit 76 % den größten Umsatzanteil in Nordamerika und ist damit der dominierende Marktteilnehmer in der Region. Diese führende Position ist vor allem auf die schnelle Einführung von Point-of-Care-Geräten und klinischen Laboranalysegeräten zurückzuführen, die es Gesundheitsdienstleistern ermöglichen, eine zeitnahe und genaue Gerinnungsüberwachung durchzuführen. Technologische Fortschritte bei den Nachweismethoden – darunter optische, laserbasierte, mechanische und fluoreszierende Technologien – haben die Testempfindlichkeit, -zuverlässigkeit und -geschwindigkeit verbessert, sodass Ärzte schnellere Durchlaufzeiten erreichen und kritische Behandlungsentscheidungen effizienter treffen können.

Markteinblick in Europa für aktivierte Gerinnungszeittests

Der europäische Markt für aktivierte Gerinnungszeittests wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf das zunehmende Bewusstsein für die Bedeutung der perioperativen Antikoagulationsüberwachung, die steigende Zahl kardiovaskulärer und vaskulärer Eingriffe und den Einsatz moderner Krankenhaustechnologien zurückzuführen. Krankenhäuser und klinische Labore in ganz Europa setzen zunehmend ACT-Testlösungen ein, um die Behandlungsergebnisse zu verbessern, Verfahrenskomplikationen zu reduzieren und die klinische Effizienz zu steigern. Deutliches Wachstum ist in Abteilungen für Herz-Kreislauf-Chirurgie, ECMO-Therapie, Intensivstationen und Hämodialysezentren zu beobachten.

Markteinblick in Großbritannien für aktivierte Gerinnungszeittests

Der britische Markt für aktivierte Gerinnungszeittests wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl von Herzoperationen, die zunehmende Anzahl älterer Menschen und den zunehmenden Fokus auf diagnostische Lösungen am Krankenbett zurückzuführen. Die Einführung von Point-of-Care-ACT-Testgeräten in Krankenhäusern, ambulanten Operationszentren und Intensivstationen beschleunigt sich, da Ärzte eine schnelle, genaue und zuverlässige Gerinnungsüberwachung wünschen, um die Patientensicherheit zu erhöhen und den klinischen Arbeitsablauf zu verbessern.

Markteinblick in Deutschland für aktivierte Gerinnungszeittests

Der deutsche Markt für aktivierte Gerinnungszeittests wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, steigende Investitionen in Krankenhaustechnologien und ein wachsendes Bewusstsein für die Bedeutung der Gerinnungsüberwachung in Operationen und der Intensivmedizin zurückzuführen. Die Präferenz für präzise, automatisierte und zuverlässige Lösungen zur aktivierten Gerinnungszeitmessung, die sich nahtlos in die Arbeitsabläufe von Krankenhäusern integrieren lassen, trägt zur Akzeptanz in stationären und gewerblichen Gesundheitseinrichtungen bei, insbesondere in Herzkatheterlaboren, Intensivstationen und chirurgischen Zentren.

Markteinblicke für aktivierte Gerinnungszeittests im asiatisch-pazifischen Raum

Der Markt für aktivierte Gerinnungszeittests im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % wachsen. Dieses Wachstum ist auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, die schnelle Urbanisierung, steigende Gesundheitsausgaben und den verbesserten Zugang zu fortschrittlichen Diagnosetechnologien zurückzuführen. Länder wie China, Japan und Indien erleben eine zunehmende Verbreitung von Point-of-Care-ACT-Testgeräten in Krankenhäusern, Intensivstationen, Herzkatheterlaboren und Dialysezentren, getrieben durch den Bedarf an Echtzeit-Gerinnungsüberwachung und verbesserten Patientenergebnissen.

Markteinblick in Japan für aktivierte Gerinnungszeittests

Der japanische Markt für aktivierte Gerinnungszeittests gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Nachfrage nach minimalinvasiven Operationen und der zunehmenden Alterung der Bevölkerung mit erhöhtem Bedarf an klinischer Versorgung an Dynamik. Die zunehmende Bedeutung von Patientensicherheit, Echtzeit-Antikoagulationsüberwachung und die Integration von ACT-Tests in chirurgische und intensivmedizinische Arbeitsabläufe treiben das Marktwachstum voran. Krankenhäuser und klinische Labore setzen zunehmend technologisch fortschrittliche Testgeräte ein, um ein präzises und zeitnahes Gerinnungsmanagement zu gewährleisten.

Markteinblick in China für aktivierte Gerinnungszeittests

Der chinesische Markt für aktivierte Gerinnungszeittests erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Gesundheitsausgaben, den Ausbau von Krankenhausnetzwerken, die rasante Urbanisierung und die zunehmende Nutzung fortschrittlicher Diagnosetechnologien zurückzuführen. Die zunehmende Zahl kardiovaskulärer Operationen, Hämodialyseverfahren und Intensivbehandlungen treibt die Nachfrage nach präzisen, schnellen und zuverlässigen ACT-Testlösungen an. Darüber hinaus beschleunigen staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Technologieakzeptanz das Marktwachstum weiter.

Marktanteil aktivierter Gerinnungszeittests

Die Branche der aktivierten Gerinnungszeittests wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- F. Hoffmann-La Roche Ltd (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Thermo Fisher Scientific (USA)

- Abbott (USA)

- Helena Laboratories Corporation (USA)

- Sysmex Corporation (Japan)

- NIHON KOHDEN CORPORATION (Japan)

- Instrumentation Laboratory India Pvt Ltd (Indien)

- Medtronic (Irland)

- Diagnostica Stago SAS (Frankreich)

- WerfenLife, SA (Spanien)

- Laboratory Corporation of America Holdings (USA)

- Danaher Corporation (USA)

- Horiba Ltd. (Japan)

- Hycel Medical (Frankreich)

- Meril Life Sciences Pvt. Ltd. (Indien)

- ACON (USA)

- BIO GROUP MEDICAL SYSTEM (Kanada)

- Beijing Succeeder Technology Inc. (China)

- Maccura Biotechnology Co. (China)

Neueste Entwicklungen auf dem globalen Markt für aktivierte Gerinnungszeittests

- Im Oktober 2021 wurde ein FDA-Rückruf/eine FDA-Warnung der Klasse 2 für bestimmte flüssige HemosIL-Heparin-/Anti-Xa-Reagenzien veröffentlicht. Dieses regulatorische Ereignis betraf Reagenzien zur Heparinüberwachung und beeinflusste indirekt die Auswahl von Labortests zur Antikoagulationsüberwachung. Der Rückrufbericht (vom Unternehmen initiiert am 25. August 2021; erstellt am 19. Oktober 2021) ist in der FDA-Rückrufdatenbank verfügbar und unterstreicht, wie Reagenzienrückrufe die Beschaffungs- und Point-of-Care-Testpraktiken von Krankenhäusern im Zusammenhang mit ACT- und Heparinüberwachung verändern können.

- Im Dezember 2021 erhielt das GEM Hemochron 100 System die FDA 510(k)-Zulassung für Point-of-Care-Vollblut-Hämostasetests (einschließlich ACT+- und ACT-LR-Tests). Die Zulassung von Werfen/Accriva und die Kommerzialisierung Anfang 2022 erweiterten die verfügbaren schnellen ACT-Plattformen in den USA und Europa und bieten modernisierte Optik und Probenverarbeitung für schnellere, verwertbare ACT-Ergebnisse in kardiovaskulären Operationssälen und Katheterlaboren.

- Im Juli 2022 präsentierte Werfen auf der AACC-Konferenz das GEM Hemochron 100 und weitere Produkte für die Akutdiagnostik und warb für die Point-of-Care-ACT-Funktionen und das erweiterte Testmenü (ACT+, ACT-LR, PT, APTT). Die Konferenzvorführungen und die anschließende Markteinführung trugen dazu bei, die Einführung von ACT-Plattformen der nächsten Generation in die Arbeitsabläufe der Akutkardiologie voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.