Global Active Medical Implantable Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.87 Billion

USD

34.83 Billion

2024

2032

USD

17.87 Billion

USD

34.83 Billion

2024

2032

| 2025 –2032 | |

| USD 17.87 Billion | |

| USD 34.83 Billion | |

| % | |

|

Globale Marktsegmentierung für aktive medizinische implantierbare Geräte nach Produkt (Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, Ventrikelunterstützungssysteme, implantierbare Herzmonitore/einsetzbare Loop-Recorder, Brachytherapie, implantierbare Glukosemessgeräte, Fallfußimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör), Operationstyp (traditionelle Operationsmethoden und minimalinvasive Chirurgie), Verfahren (Neurovaskulär, Herz-Kreislauf, Hörgeräte und andere), Endbenutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für aktive medizinische implantierbare Geräte

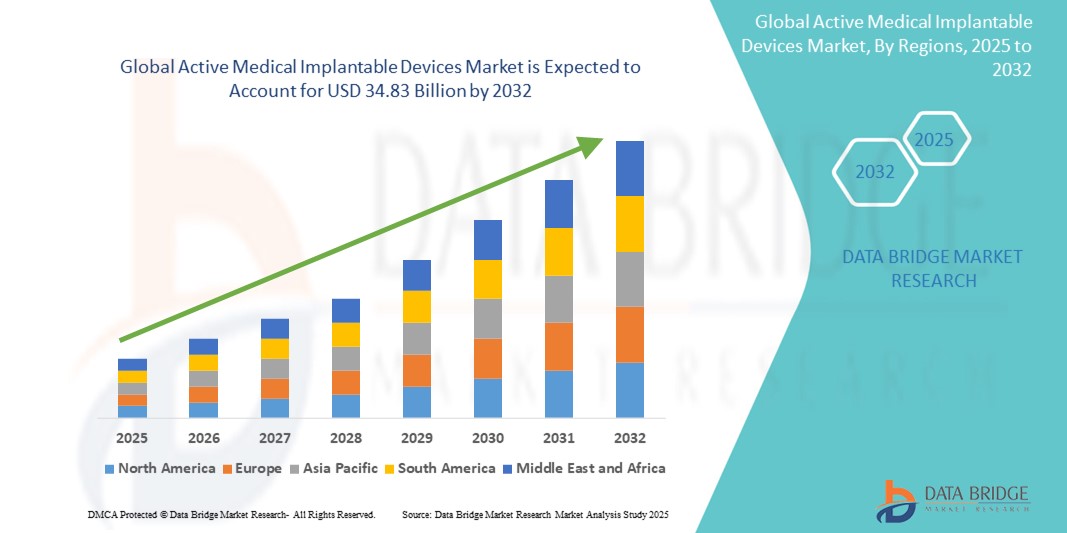

- Der globale Markt für aktive medizinische implantierbare Geräte wurde im Jahr 2024 auf 17,87 Milliarden US-Dollar geschätzt und dürfte bis 2032 34,83 Milliarden US-Dollar erreichen , bei einer CAGR von 8,70 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen und neurologischer Erkrankungen vorangetrieben, die fortschrittliche Therapie- und Überwachungslösungen erfordern.

- Darüber hinaus sorgen technologische Innovationen in den Bereichen Miniaturisierung, drahtlose Kommunikation und Batterielaufzeit dafür, dass Geräte effizienter und patientenfreundlicher werden. Diese Fortschritte, gepaart mit einer zunehmend alternden Bevölkerung und steigenden Gesundheitsausgaben, treiben die Nachfrage nach aktiven implantierbaren Geräten an und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für aktive medizinische implantierbare Geräte

- Aktive medizinische implantierbare Geräte, zu denen Technologien wie Herzschrittmacher , Defibrillatoren, Neurostimulatoren und Cochlea-Implantate gehören, werden bei der Behandlung chronischer Erkrankungen und der Verbesserung der Lebensqualität der Patienten durch kontinuierliche Überwachung und therapeutische Intervention immer wichtiger.

- Die wachsende Nachfrage nach diesen Geräten wird vor allem durch die steigende Zahl kardiovaskulärer und neurologischer Erkrankungen, die alternde Weltbevölkerung und die zunehmende Präferenz der Patienten für minimalinvasive und langfristige Behandlungslösungen angetrieben.

- Nordamerika dominierte den Markt für aktive medizinische implantierbare Geräte mit dem größten Umsatzanteil von 40 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und die frühe Einführung innovativer implantierbarer Technologien, insbesondere in den Vereinigten Staaten

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für aktive medizinische implantierbare Geräte sein, da der Zugang zur Gesundheitsversorgung erweitert wird, die Diagnosemöglichkeiten verbessert werden und das Bewusstsein für das Management chronischer Krankheiten wächst.

- Das Segment der minimalinvasiven Chirurgie dominierte die aktiven medizinischen implantierbaren Geräte mit einem Marktanteil von 61,7 % im Jahr 2024, was auf die verkürzte Genesungszeit, das geringere Komplikationsrisiko und die wachsende Präferenz der Patienten für weniger invasive Verfahren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für aktive medizinische implantierbare Geräte

|

Eigenschaften |

Wichtige Markteinblicke in aktive medizinische implantierbare Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für aktive medizinische implantierbare Geräte

„Fortschritte bei Miniaturisierung und drahtloser Konnektivität“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für aktive medizinische implantierbare Geräte ist die zunehmende Integration von Miniaturisierungstechnologien und drahtlosen Kommunikationsmöglichkeiten, die eine effizientere Gesundheitsüberwachung in Echtzeit und eine patientenzentrierte Gesundheitsversorgung ermöglichen.

- So stellt beispielsweise der Micra AV von Medtronic, ein kabelloser Herzschrittmacher, einen Durchbruch im Herzrhythmusmanagement dar, da er atrioventrikuläre Synchronisation ohne transvenöse Elektroden ermöglicht. Ähnlich verhält es sich mit dem implantierbaren Herzmonitor Confirm Rx von Abbott, der Bluetooth und eine mobile App nutzt, um Patientendaten per Fernzugriff an medizinisches Personal zu übertragen.

- Drahtlose Implantate ermöglichen eine automatische Datenübertragung, frühere klinische Eingriffe und weniger Krankenhausaufenthalte. Dies verbessert die Behandlungsergebnisse und optimiert die Arbeitsabläufe der Kliniker. Darüber hinaus können KI-gestützte Neurostimulatoren die Stimulationsstufen an individuelles Verhalten und physiologisches Feedback anpassen.

- Diese Fortschritte verbessern die Patientenerfahrung und optimieren langfristige Therapieergebnisse, während sie gleichzeitig die Belastung der Gesundheitssysteme reduzieren. Die nahtlose Integration mit Cloud-basierten Diagnose- und Fernüberwachungsplattformen ermöglicht proaktivere, personalisierte Behandlungsstrategien.

- Dieser Trend hin zu kleineren, intelligenteren und besser vernetzten Implantaten prägt eine Zukunft, in der datengesteuerte Versorgung in Echtzeit zum Standard wird, insbesondere in der Kardiologie, Neurologie und Endokrinologie.

- Da Gesundheitsdienstleister und Patienten diese Innovationen zunehmend annehmen, steigt die Nachfrage nach implantierbaren Geräten der nächsten Generation auf den globalen Märkten weiter an und verändert das Management chronischer Krankheiten und die Vorsorge.

Marktdynamik für aktive medizinische implantierbare Geräte

Treiber

„Steigende Belastung durch chronische Krankheiten und alternde Bevölkerung“

- Die weltweit zunehmende Verbreitung chronischer Erkrankungen, insbesondere Herz-Kreislauf- und neurologischer Erkrankungen, sowie die schnell alternde Bevölkerung sind ein Hauptgrund für die wachsende Nachfrage nach aktiven medizinischen Implantaten.

- So brachte Boston Scientific im Februar 2024 seine Vercise Neural Navigator 5-Plattform der nächsten Generation für die tiefe Hirnstimulation auf den Markt, die die Therapiepräzision und die klinischen Ergebnisse bei Patienten mit Parkinson und anderen Bewegungsstörungen verbessern soll.

- Da ältere Menschen anfälliger für chronische Erkrankungen sind, steigt die Nachfrage nach kontinuierlichen und minimalinvasiven Therapielösungen wie implantierbaren Defibrillatoren, Herzschrittmachern und Neurostimulatoren weltweit stark an.

- Darüber hinaus verstärkt das wachsende Bewusstsein für implantierbare Lösungen bei Ärzten und Patienten, verbunden mit einem verbesserten Zugang zur Gesundheitsversorgung und einem besseren Versicherungsschutz sowohl in entwickelten als auch in aufstrebenden Märkten, die Marktdurchdringung.

- Die Attraktivität langfristiger, patientenfreundlicher Behandlungen und die klinischen Vorteile einer frühzeitigen Intervention und personalisierten Betreuung machen aktive implantierbare Geräte weiterhin zu einem Eckpfeiler der Strategien zur Behandlung chronischer Krankheiten

Einschränkung/Herausforderung

„Hohe Kosten und regulatorische Komplexität“

- Die hohen Kosten aktiver medizinischer Implantate sowie die komplexen behördlichen Genehmigungsverfahren stellen eine erhebliche Herausforderung für die breite Akzeptanz dar, insbesondere in Entwicklungsländern.

- So sind beispielsweise hochentwickelte Geräte wie Cochlea-Implantate oder implantierbare Kardioverter-Defibrillatoren oft nicht nur mit hohen Produktpreisen verbunden, sondern erfordern auch fachgerechte chirurgische Eingriffe, postoperative Pflege und Langzeitüberwachung, was alles zu finanziellen Hürden für die Patienten beiträgt.

- Darüber hinaus kann die Bewältigung strenger regulatorischer Anforderungen in verschiedenen Regionen – wie etwa FDA-Zulassungen in den USA oder die CE-Kennzeichnung in Europa – die Produkteinführung verzögern und die Compliance-Kosten für Hersteller erhöhen, insbesondere bei neuen KI-integrierten Technologien.

- Die Notwendigkeit, langfristige Sicherheit, Haltbarkeit und Leistung zu gewährleisten, erhöht den für die Entwicklung erforderlichen Zeit- und Ressourcenaufwand zusätzlich und begrenzt das Innovationstempo und die Zugänglichkeit für Patienten.

- Die Lösung dieser Probleme durch beschleunigte Regulierungsrahmen, innovative Preismodelle und eine stärkere öffentlich-private Zusammenarbeit in der Gesundheitsinfrastruktur wird entscheidend sein, um einen breiteren Marktzugang und nachhaltiges Wachstum in allen Regionen der Welt zu gewährleisten.

Marktumfang für aktive medizinische implantierbare Geräte

Der Markt ist nach Produkt, Operationstyp, Verfahren und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für aktive medizinische Implantate ist produktbezogen in Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, Herzunterstützungssysteme, implantierbare Herzmonitore/Loop-Recorder, Brachytherapie, implantierbare Glukosemonitore, Fallfußimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör unterteilt. Das Segment der implantierbaren Kardioverter-Defibrillatoren (ICDs) dominierte den Markt mit dem größten Umsatzanteil von 27,3 % im Jahr 2024, was auf die weltweit hohe Prävalenz von plötzlichem Herzstillstand und Arrhythmien zurückzuführen ist. Die Fähigkeit von ICDs, bei kritischen Herzereignissen automatisch lebensrettende Therapien zu verabreichen, hat sie zu einem Eckpfeiler der Behandlung von Herz-Kreislauf-Erkrankungen gemacht. Kontinuierliche Verbesserungen bei Akkulaufzeit, Gerätegröße und Echtzeit-Telemetrie fördern die Akzeptanz zusätzlich.

Das Segment Neurostimulatoren wird voraussichtlich von 2025 bis 2032 mit 22,4 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Zahl neurologischer Erkrankungen wie Parkinson, chronischer Schmerzen und Epilepsie. Die zunehmende Akzeptanz der Neuromodulationstherapie, kombiniert mit technologischen Verbesserungen wie Closed-Loop-Stimulation und Fernprogrammierung, trägt zum rasanten Wachstum dieses Segments bei.

- Nach Operationstyp

Der Markt für aktive medizinische Implantate ist nach Operationsart in traditionelle Operationsmethoden und minimalinvasive Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie hatte 2024 mit 61,7 % den größten Marktanteil, was auf die verkürzte Genesungszeit der Patienten, weniger Komplikationen und die zunehmende Präferenz für weniger invasive Verfahren zurückzuführen ist. Fortschritte bei chirurgischen Instrumenten, Bildgebung und Implantatdesign haben diese Verfahren sicherer und effektiver gemacht, insbesondere in der Kardiologie und Neurologie.

Im Segment der traditionellen Operationsmethoden wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, vor allem in Regionen mit eingeschränktem Zugang zu fortschrittlichen Operationstechnologien oder in denen komplexe anatomische Herausforderungen offene Verfahren erforderlich machen.

- Nach Verfahren

Der Markt für aktive medizinische Implantate ist nach Verfahren in neurovaskuläre, kardiovaskuläre, Hör- und andere Bereiche unterteilt. Das kardiovaskuläre Segment dominierte den Markt mit einem Anteil von 49,3 % im Jahr 2024, unterstützt durch den weltweiten Anstieg von Herzerkrankungen, darunter Herzrhythmusstörungen, Herzinsuffizienz und ischämische Erkrankungen. Der weit verbreitete klinische Einsatz von Geräten wie Herzschrittmachern, ICDs und CRTs spielt eine entscheidende Rolle für die Dominanz dieses Segments.

Im neurovaskulären Segment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf die zunehmende Zahl neurologischer Erkrankungen, die Alterung der Bevölkerung und erweiterte Indikationen für implantierbare Neurostimulationsgeräte zur Behandlung chronischer Schmerzen und Epilepsie zurückzuführen ist.

- Nach Endbenutzer

Der Markt für aktive medizinische Implantate ist nach Endnutzern in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken unterteilt. Das Krankenhaussegment war mit einem Umsatzanteil von 53,8 % im Jahr 2024 Marktführer. Dies ist auf die moderne Infrastruktur, qualifiziertes Personal und die Fähigkeit zurückzuführen, komplexe chirurgische Implantationen und die postoperative Versorgung durchzuführen. Krankenhäuser sind der primäre Ort für die meisten kardiovaskulären und neurovaskulären Implantationsverfahren.

Das Segment der ambulanten Operationszentren (ASCs) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da die Nachfrage nach ambulanten chirurgischen Leistungen steigt, die Gesundheitskosten sinken und minimalinvasive Verfahren in weniger akuten Situationen immer häufiger zur Verfügung stehen.

Regionale Analyse des Marktes für aktive medizinische implantierbare Geräte

- Nordamerika dominierte den Markt für aktive medizinische implantierbare Geräte mit dem größten Umsatzanteil von 40 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und die frühe Einführung innovativer implantierbarer Technologien, insbesondere in den Vereinigten Staaten

- Patienten und Anbieter in der Region bevorzugen hochpräzise, minimalinvasive und fernüberwachte therapeutische Lösungen, die durch Geräte wie Herzschrittmacher, Neurostimulatoren und Cochlea-Implantate angeboten werden.

- Das Wachstum der Region wird zusätzlich durch günstige Erstattungsrichtlinien, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Marktteilnehmer unterstützt, was Nordamerikas Position als weltweit führendes Unternehmen bei der Einführung und Weiterentwicklung aktiver implantierbarer medizinischer Technologien festigt.

Markteinblick in aktive medizinische implantierbare Geräte in den USA

Der US-Markt für aktive medizinische Implantate erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, was auf die hohe Prävalenz chronischer Erkrankungen wie Herzkrankheiten und neurologischer Störungen zurückzuführen ist. Starke Investitionen in Innovationen im Gesundheitswesen, die breite Verfügbarkeit qualifizierter medizinischer Fachkräfte und günstige Erstattungsrahmen tragen zu einem hohen Behandlungsaufkommen bei. Die Integration von Fernüberwachung, KI-fähigen Geräten und minimalinvasiven Implantationsmethoden stärkt die Führungsrolle des Landes in Bezug auf Akzeptanz und Innovation weiter.

Markteinblick für aktive medizinische implantierbare Geräte in Europa

Der europäische Markt für aktive medizinische Implantate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die wachsende ältere Bevölkerung, strenge Vorschriften für Medizinprodukte und den Ausbau universeller Gesundheitssysteme unterstützt. Die hohe Akzeptanz von Technologien wie Cochlea-Implantaten, Neurostimulatoren und Herzgeräten in öffentlichen und privaten Gesundheitseinrichtungen treibt den Markt an. Technologische Innovationen, kombiniert mit einem verstärkten Fokus auf die Verbesserung der Lebensqualität, beschleunigen das Marktwachstum in den wichtigsten Volkswirtschaften.

Markteinblick in aktive medizinische implantierbare Geräte in Großbritannien

Der britische Markt für aktive medizinische Implantate wird voraussichtlich eine bemerkenswerte jährliche Wachstumsrate verzeichnen, die durch ein robustes NHS-System, steigende Gesundheitsfinanzierung und die zunehmende Zahl altersbedingter Erkrankungen begünstigt wird. Das Land verzeichnet eine zunehmende Verbreitung von Herz- und Hörimplantaten, unterstützt durch nationale Screening- und Frühdiagnoseprogramme. Die strenge Regulierung in Großbritannien und der Vorstoß für innovative Medizintechnik tragen ebenfalls zum Marktwachstum bei, insbesondere in den neurovaskulären und kardiovaskulären Bereichen.

Markteinblick für aktive medizinische implantierbare Geräte in Deutschland

Der deutsche Markt für aktive medizinische Implantate wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben von einer gut ausgebauten Gesundheitsinfrastruktur und hohen Investitionen in die medizintechnische Forschung und Entwicklung. Deutschlands starker Fokus auf Innovation, Patientensicherheit und digitale Gesundheitsintegration macht das Land zu einem Schlüsselmarkt für Implantate wie Insulinpumpen, Herzmonitore und Neurostimulatoren. Die Nachfrage steigt sowohl in öffentlichen Krankenhäusern als auch in privaten Fachkliniken aufgrund der steigenden Zahl lebensstilbedingter Erkrankungen.

Markteinblick für aktive medizinische implantierbare Geräte im asiatisch-pazifischen Raum

Der Markt für aktive medizinische Implantate im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 24,1 % wachsen. Dies ist auf die rasante Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und das zunehmende Bewusstsein für die Behandlung chronischer Krankheiten in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Gesundheitsreformen und der Ausbau des Versicherungsschutzes in Schwellenländern steigern das Behandlungsvolumen. Darüber hinaus verbessert die Präsenz regionaler Produktionszentren die Erschwinglichkeit und Verfügbarkeit fortschrittlicher Implantate für verschiedene Patientengruppen.

Markteinblick in aktive medizinische implantierbare Geräte in Japan

Der japanische Markt für aktive medizinische Implantate verzeichnet dank der alternden Bevölkerung, des hohen Pflegestandards und der frühen Einführung medizinischer Technologien ein stetiges Wachstum. Japan ist führend bei implantierbaren Hörgeräten und Neurostimulatoren und wird zunehmend zur Behandlung degenerativer Erkrankungen wie Alzheimer und Parkinson eingesetzt. Auch die Integration implantierbarer Geräte in digitale Gesundheitsplattformen und häusliche Pflegesysteme schreitet voran und ermöglicht ein effizienteres Management chronischer Erkrankungen in einem zukunftsorientierten Gesundheitsumfeld.

Markteinblick in aktive medizinische implantierbare Geräte in Indien

Der indische Markt für aktive medizinische Implantate hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf eine wachsende Mittelschicht, den Ausbau der Gesundheitsinfrastruktur und den verbesserten Zugang zu fortschrittlichen Behandlungen zurückzuführen. Das steigende Bewusstsein für Herz-Kreislauf- und neurologische Erkrankungen sowie die inländische Produktion kostengünstiger Geräte verbessern die Verfügbarkeit und Erschwinglichkeit. Öffentliche Gesundheitsinitiativen und ein expandierender privater Gesundheitssektor treiben die Einführung von Implantaten sowohl in städtischen als auch in Tier-2/3-Regionen voran.

Marktanteil aktiver medizinischer implantierbarer Geräte

Die Branche der aktiven medizinischen implantierbaren Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NeuroPace, Inc. (USA)

- Axonics, Inc. (USA)

- NEVRO CORP (USA)

- BIOTRONIK (Deutschland)

- ABIOMED (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Abbott (USA)

- Eckert & Ziegler (Deutschland)

- Sonova Holding AG (Schweiz)

- Demant A/S (Dänemark)

- Cochlear Ltd (Australien)

- Microson SAU (Spanien)

- Oticon Medical A/S (Dänemark)

- Nano Retina (Israel)

- MED-EL Medical Electronics (Österreich)

- Masimo (USA)

- Hologic, Inc. (USA)

- Varian Medical Systems, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für aktive medizinische implantierbare Geräte?

- Im April 2023 brachte Medtronic plc, ein weltweit führendes Medizintechnikunternehmen, die Micra AV2 und VR2 auf den Markt – kabellose Herzschrittmacher der nächsten Generation mit längerer Batterielaufzeit und verbesserten Programmiermöglichkeiten. Diese fortschrittlichen Geräte ermöglichen eine individuellere Therapie für Patienten mit Bradykardie und AV-Block. Sie untermauern Medtronics führende Position bei minimalinvasiven Herzimplantaten und erweitern den Zugang von Patienten zu kabellosen Schrittmacherlösungen weltweit.

- Im März 2023 erhielt Abbott Laboratories die erweiterte FDA-Zulassung für sein Rückenmarkstimulationssystem Proclaim XR, das nun für den Einsatz bei diabetischer peripherer Neuropathie vorgesehen ist. Diese Entwicklung unterstreicht Abbotts Engagement, die wachsende Belastung durch chronische Schmerzen durch fortschrittliche Neurostimulationslösungen zu bewältigen und die therapeutische Reichweite implantierbarer Geräte bei der Behandlung komplexer neurologischer Erkrankungen zu erweitern.

- Im März 2023 stellte die Boston Scientific Corporation ihre Plattform Vercise Neural Navigator 5 in Europa vor. Sie verbessert die Präzision und vereinfacht die Programmierung von Therapien zur Tiefen Hirnstimulation. Das System unterstützt Patienten mit Parkinson und Dystonie durch gezieltere und anpassbarere Stimulation. Dies unterstreicht die Innovationskraft des Unternehmens in der Neurotechnologie und seinen Fokus auf die Verbesserung der Behandlungsergebnisse bei Bewegungsstörungen.

- Im Februar 2023 kündigte Cochlear Limited die Einführung des Cochlear Nucleus SmartNav Systems an, eines digitalen chirurgischen Führungssystems, das Echtzeit-Feedback während der Cochlea-Implantation liefert. Diese Lösung soll die Platzierungsgenauigkeit und die Operationsergebnisse verbessern und stellt einen bedeutenden Fortschritt bei implantierbaren Hörgeräten und der chirurgischen Navigation für Audiologen dar.

- Im Januar 2023 stellte die Biotronik SE & Co. KG den BIOMONITOR IV vor, einen implantierbaren Herzmonitor mit verbesserten Erkennungsalgorithmen und Fernüberwachungsfunktionen. Das Gerät ermöglicht eine kontinuierliche, langfristige Herzrhythmusüberwachung und ist Teil des wachsenden Portfolios intelligenter, patientenzentrierter Herzversorgungslösungen von Biotronik. Diese Innovation unterstützt ein proaktives Pflegemanagement und stärkt die Rolle intelligenter implantierbarer Technologien in der Kardiologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.