Global Acute Cholecystitis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.00 Billion

USD

10.30 Billion

2024

2032

USD

6.00 Billion

USD

10.30 Billion

2024

2032

| 2025 –2032 | |

| USD 6.00 Billion | |

| USD 10.30 Billion | |

| % | |

|

Globale Marktsegmentierung für akute Cholezystitis nach Behandlung (Flüssigkeitszufuhr, Antibiotika , Schmerzmittel und Cholezystektomie), Symptomen (Bauchschmerzen, Fieber, Übelkeit, lehmfarbener Stuhl, Gelbsucht, Appetitlosigkeit und Sonstige), Ursachen (Cholezystitis mit Gallensteinen, Cholezystitis ohne Gallensteine und Sonstige), Diagnose (Bluttests, Leber- und Gallenwegsszintigraphie, Ultraschall, Röntgen, CTMRT , Leberfunktionstest und Sonstige), Endnutzern (Kliniken, Krankenhäuser, OP-Zentren und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für akute Cholezystitis

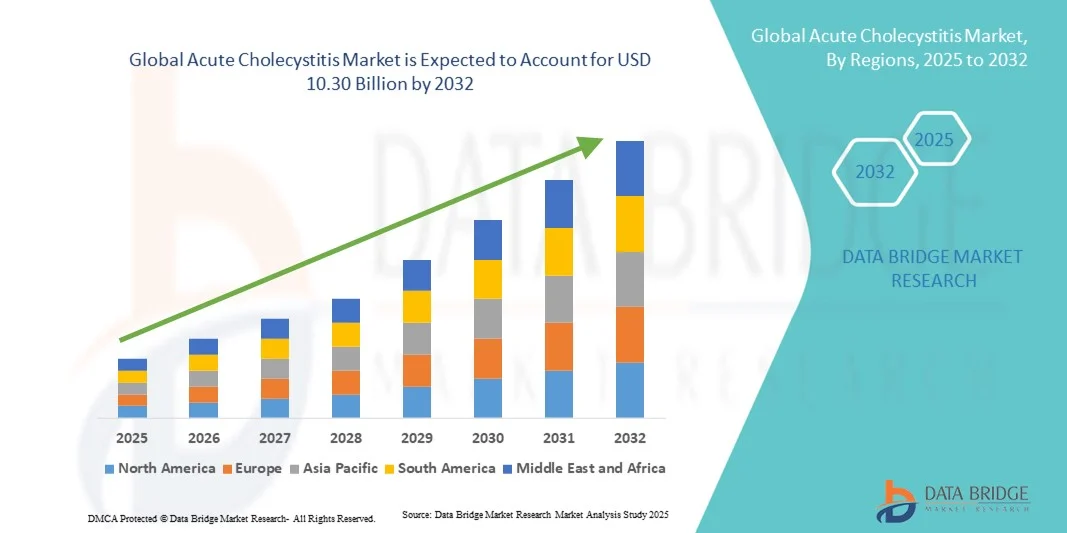

- Der globale Markt für akute Cholezystitis hatte im Jahr 2024 einen Wert von 6,00 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 10,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Gallenblasenerkrankungen und Magen-Darm-Erkrankungen, die wachsende Zahl älterer Menschen sowie das steigende Bewusstsein für die Früherkennung und Behandlung akuter Cholezystitis angetrieben. Der Ausbau der Gesundheitsinfrastruktur und der leichtere Zugang zu Behandlungsoptionen fördern das Marktwachstum zusätzlich.

- Darüber hinaus wird der Markt durch Fortschritte bei minimalinvasiven Operationstechniken, laparoskopischen Eingriffen und innovativen medikamentösen Therapien zur Behandlung der akuten Cholezystitis angetrieben. Steigende Investitionen wichtiger Akteure in Forschung und Entwicklung sowie ein wachsendes Bewusstsein bei Patienten und medizinischem Fachpersonal fördern die Anwendung wirksamer Behandlungen erheblich und tragen zum Wachstum der gesamten Branche bei.

Marktanalyse für akute Cholezystitis

- Der Markt für akute Cholezystitis verzeichnet ein starkes Wachstum aufgrund der zunehmenden Verbreitung von Gallenblasenerkrankungen, der wachsenden Zahl älterer Menschen und des steigenden Bewusstseins für rechtzeitige Diagnose und Behandlung. Der Ausbau der Gesundheitsinfrastruktur, der leichtere Zugang zu Behandlungsoptionen und die verbesserte Krankenversicherung tragen weltweit zur Marktakzeptanz bei.

- Darüber hinaus wird der Markt durch Fortschritte bei minimalinvasiven chirurgischen Eingriffen, laparoskopischen Cholezystektomie-Techniken und innovativen Arzneimitteltherapien angetrieben. Steigende Investitionen führender Pharma- und Medizintechnikunternehmen in Forschung und Entwicklung sowie ein wachsendes Bewusstsein bei Patienten und medizinischem Fachpersonal fördern die Akzeptanz und das Marktwachstum maßgeblich.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39,5 % den Markt für akute Cholezystitis. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die starke Akzeptanz minimalinvasiver Behandlungsmethoden. Die USA bleiben aufgrund hoher Gesundheitsausgaben und des frühen Zugangs zu neuen Therapien der größte Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum (2025–2032) mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) die am schnellsten wachsende Region sein. Gründe hierfür sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben, eine wachsende Zahl älterer Menschen und ein steigendes Bewusstsein für Gallenblasenerkrankungen in Ländern wie China, Indien und Japan.

- Das Segment der Gallenblasenstein-Erkrankungen dominierte 2024 mit einem Marktanteil von 72,3 %, da Gallensteine weltweit die meisten Fälle ausmachen. Die hohe Prävalenz aufgrund von Ernährungsgewohnheiten, Übergewicht und der alternden Bevölkerung fördert die Akzeptanz dieser Behandlungsmethode.

Berichtsumfang und Marktsegmentierung für akute Cholezystitis

|

Attribute |

Akute Cholezystitis: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei akuter Cholezystitis

Mehr Komfort und verbesserte Patientenversorgung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für akute Cholezystitis ist die zunehmende Fokussierung auf patientenzentrierte Behandlungsansätze und fortschrittliche klinische Managementprotokolle. Dieser Trend verbessert die Effektivität der Versorgung und die Gesamtergebnisse für die Patienten deutlich.

- Beispielsweise setzen in mehreren führenden Krankenhäusern multidisziplinäre Behandlungsteams evidenzbasierte Leitlinien für die akute Cholezystitis ein, um eine zeitnahe Diagnose, Risikostratifizierung und angemessene Intervention zu gewährleisten. Ebenso tragen verbesserte postoperative Behandlungsprotokolle zur Reduzierung von Komplikationen und zur Förderung einer schnelleren Genesung bei.

- Fortschritte in der diagnostischen Bildgebung, minimalinvasive Operationstechniken und gezielte Therapien ermöglichen es Ärzten, Patienten mit akuter Cholezystitis eine präzise und personalisierte Behandlung anzubieten. So hat sich beispielsweise die laparoskopische Cholezystektomie aufgrund kürzerer Krankenhausaufenthalte, geringerer Komplikationsraten und schnellerer Genesungszeiten zur bevorzugten Behandlungsmethode entwickelt. Darüber hinaus werden neue medikamentöse Therapien zur Reduzierung von Entzündungen und zur Verbesserung des Gallenflusses erprobt, wodurch die Behandlungsergebnisse optimiert werden.

- Die Integration standardisierter klinischer Behandlungspfade mit digitalen Patientenakten und Patientenüberwachungssystemen ermöglicht eine koordinierte Versorgung über verschiedene Abteilungen hinweg und somit rechtzeitige Interventionen und eine verbesserte Nachsorge. Mithilfe dieser Systeme können Ärzte den Therapieverlauf überwachen, Behandlungspläne anpassen und das Risiko von Wiedereinweisungen verringern.

- Dieser Trend hin zu effizienteren, patientenorientierteren und evidenzbasierten Behandlungsprotokollen verändert grundlegend die klinischen Erwartungen und Behandlungsstandards bei akuter Cholezystitis. Infolgedessen wenden Krankenhäuser und Gesundheitsdienstleister umfassende Behandlungspläne an, die chirurgische, medikamentöse und unterstützende Maßnahmen kombinieren, um die Patientenergebnisse zu verbessern.

- Die Nachfrage nach verbesserter Diagnosegenauigkeit, minimalinvasiven Verfahren und optimierten Behandlungspfaden wächst rasant in Industrie- und Entwicklungsländern, da Gesundheitseinrichtungen zunehmend Wert auf klinische Wirksamkeit und Patientenzufriedenheit legen.

Marktdynamik der akuten Cholezystitis

Treiber

Wachsender Bedarf aufgrund zunehmender Prävalenz und Fokus auf Frühintervention

- Die zunehmende Häufigkeit akuter Cholezystitis, verbunden mit einem wachsenden Bewusstsein für Früherkennung und Behandlung, ist ein wesentlicher Faktor für die steigende Nachfrage nach fortschrittlichen Therapie- und Diagnoselösungen.

- Beispielsweise führten im April 2024 mehrere Krankenhäuser in Europa verbesserte Bildgebungsverfahren und Strategien für frühzeitiges Eingreifen ein, um die Patientenversorgung zu optimieren. Es wird erwartet, dass solche Initiativen wichtiger Gesundheitseinrichtungen das Wachstum des Marktes für die Behandlung der akuten Cholezystitis im Prognosezeitraum vorantreiben werden.

- Da sich die Gesundheitsdienstleister zunehmend der potenziellen Komplikationen einer verzögerten Behandlung bewusst werden, rücken minimalinvasive Operationstechniken, frühzeitige pharmakologische Interventionen und evidenzbasierte klinische Behandlungspfade zur Verbesserung der Patientenergebnisse immer stärker in den Fokus.

- Darüber hinaus macht die zunehmende Verfügbarkeit fortschrittlicher Bildgebungssysteme, laparoskopischer Ausrüstung und spezialisierter chirurgischer Instrumente die moderne Behandlung der akuten Cholezystitis effizienter und effektiver, wodurch sowohl die Genesungszeiten als auch die Patientensicherheit verbessert werden.

- Die Vorteile einer schnellen Diagnose, frühzeitiger therapeutischer Intervention und strukturierter postoperativer Versorgung sind Schlüsselfaktoren für die zunehmende Anwendung fortschrittlicher Behandlungsansätze in Krankenhäusern und spezialisierten Behandlungszentren. Der Trend zu einer verbesserten Gesundheitsinfrastruktur und Weiterbildung von Klinikern trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich hoher Behandlungskosten und eingeschränktem Zugang zu modernen Einrichtungen

- Die hohen Kosten für fortschrittliche chirurgische Eingriffe, bildgebende Verfahren und spezialisierte Behandlungen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in einkommensschwachen und ländlichen Regionen. Da die Behandlung auf Spezialausrüstung und qualifiziertes Fachpersonal angewiesen ist, bleiben die Bezahlbarkeit und Zugänglichkeit der Versorgung wichtige Anliegen.

- Beispielsweise haben Berichte über hohe Zuzahlungen für laparoskopische Eingriffe einige Patienten davon abgehalten, sich rechtzeitig behandeln zu lassen, was zu potenziellen Komplikationen und verlängerten Krankenhausaufenthalten führen kann.

- Die Bewältigung dieser Herausforderungen durch subventionierte Gesundheitsprogramme, Versicherungsschutz und einen erweiterten Zugang zu modernen Behandlungseinrichtungen ist entscheidend für eine bessere Erreichbarkeit der Gesundheitsversorgung für Patienten. Gesundheitsdienstleister bieten zunehmend kostengünstige Leistungspakete und ambulante Behandlungsoptionen an, um die Bezahlbarkeit zu verbessern.

- Zudem können Unterschiede in der Infrastruktur und der Verfügbarkeit spezialisierter Versorgung zwischen städtischen und ländlichen Gebieten ein rechtzeitiges Eingreifen behindern.

- Obwohl die Kosten durch technologische Fortschritte und die zunehmende Anwendung minimalinvasiver Verfahren allmählich sinken, können die als hoch empfundenen Behandlungskosten den Zugang weiterhin einschränken, insbesondere für Patienten ohne ausreichenden Versicherungsschutz oder in Entwicklungsländern.

- Die Bewältigung dieser Herausforderungen durch verbesserte Gesundheitsfinanzierung, Aufklärungskampagnen zur Früherkennung und die Entwicklung kosteneffektiver Behandlungsansätze wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht für akute Cholezystitis

Der Markt ist segmentiert nach Behandlung, Symptomen, Ursachen, Diagnose, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für akute Cholezystitis in Infusionen, Antibiotika, Schmerzmittel und Cholezystektomie unterteilt. Das Antibiotika-Segment dominierte 2024 mit einem Marktanteil von 41,5 %, was auf deren Einsatz bei leichten bis mittelschweren Infektionen zur Prävention von Komplikationen zurückzuführen ist. Breitspektrum-Antibiotika werden häufig initial verabreicht, gefolgt von gezielten Therapien. Die Anwendung wird durch Krankenhausprotokolle, frühzeitige Diagnose und klinische Leitlinien unterstützt. Sowohl die stationäre als auch die ambulante Versorgung tragen zur Dominanz dieses Segments bei. Orale und intravenöse Darreichungsformen bieten Flexibilität. Die Verfügbarkeit in Krankenhausapotheken und Einzelhandelsketten gewährleistet einen einfachen Zugang. Hohe Patientencompliance und Wirksamkeit erhöhen die Präferenz der Ärzte. Ein wachsendes Bewusstsein für Infektionskontrolle fördert die Anwendung. Die Kombinationstherapie mit Infusionen und Schmerzmitteln stärkt die Anwendung zusätzlich. Die weltweit zunehmende Prävalenz der bakteriellen Cholezystitis sichert den Marktanteil dieses Segments. Wiederholte Behandlungszyklen bei rezidivierenden Fällen treiben den Verbrauch ebenfalls an.

Für das Segment der Cholezystektomie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet, getrieben durch die zunehmende Verbreitung minimalinvasiver Eingriffe. Laparoskopische Operationen bieten kürzere Genesungszeiten und weniger Komplikationen. Die Akzeptanz wird durch Verbesserungen der chirurgischen Infrastruktur, qualifizierte Chirurgen und den Ausbau der Krankenhauskapazitäten gefördert. Die steigende Präferenz der Patienten für eine definitive Behandlung gegenüber einer langwierigen medikamentösen Therapie treibt das Wachstum an. Aufklärungskampagnen heben die Vorteile eines frühzeitigen chirurgischen Eingriffs hervor. In Schwellenländern wird das Wachstum durch die Modernisierung des Gesundheitswesens zusätzlich verstärkt. Leitlinien empfehlen eine frühzeitige Cholezystektomie bei akuten Gallensteinen. Technologische Fortschritte in der roboterassistierten Chirurgie erweitern die operativen Möglichkeiten. Höhere Erstattungssätze für chirurgische Eingriffe fördern die Akzeptanz. Die Implementierung in Krankenhäusern nimmt zu. Das Segment profitiert von der Zunahme ambulanter Operationszentren und verbesserten Genesungsprotokollen.

- Nach Symptomen

Anhand der Symptome wird der Markt in Bauchschmerzen, Fieber, Übelkeit, lehmfarbenen Stuhl, Gelbsucht, Appetitlosigkeit und Sonstiges unterteilt. Das Segment Bauchschmerzen erzielte 2024 mit 46,7 % den größten Marktanteil, da es das Hauptsymptom ist, das eine klinische Untersuchung veranlasst. Die Schmerzintensität bestimmt oft die Dringlichkeit der Behandlung. Sowohl Notaufnahmen als auch ambulante Einrichtungen nutzen die Schmerzeinschätzung für die Diagnose. Die Schmerztherapie unterstützt die Behandlungsprotokolle. Die hohe Prävalenz starker Bauchschmerzen fördert die Anwendung neuer Medikamente und Verfahren. Früherkennung und -behandlung verbessern die Patientenergebnisse. Krankenhäuser und Kliniken konzentrieren sich auf Schmerzen als wichtigen Triage-Faktor. Das Wissen um Schmerzmuster bei Patienten führt zu früheren Krankenhausbesuchen. Wiederholte Besuche aufgrund chronischer Gallensteinerkrankungen verstärken die Nachfrage in diesem Segment. Bildgebende Diagnostik ergänzt die Schmerzeinschätzung. Der Schweregrad der Schmerzen beeinflusst sowohl den stationären Aufenthalt als auch die ambulante Nachsorge. Standardbehandlungsprotokolle beinhalten in allen Fällen eine Schmerzlinderung.

Für das Segment der Gelbsucht wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Inzidenz komplizierter Cholezystitis und Gallengangsobstruktionen. Die Früherkennung durch Leberfunktionstests und Bildgebung beschleunigt die Intervention. Krankenhäuser priorisieren zunehmend die Behandlung von Patienten mit Gelbsucht. Aufklärungskampagnen und Patientenschulungen erhöhen die Zahl der Krankenhausbesuche. Der Einsatz schneller Diagnoseverfahren unterstützt eine zeitnahe Behandlung. Das Wachstum wird durch Krankenhauseinweisungen aufgrund obstruktiver Komplikationen angetrieben. Kliniker nutzen Gelbsucht als wichtigen Indikator für dringende Eingriffe. Die Entwicklung minimalinvasiver Behandlungsstrategien beschleunigt deren Anwendung. Die weltweit steigende Prävalenz komplizierter Fälle trägt zur Expansion des Segments bei. Der Ausbau der diagnostischen Bildgebung in Schwellenländern unterstützt das Wachstum. Telemedizin und frühzeitige Konsultationen fördern die Inanspruchnahme zusätzlich. Die Nachfrage der Patienten nach einer sicheren und schnellen Behandlung begünstigt die Intervention.

- Nach Ursachen

Basierend auf den Ursachen wird der Markt in Cholezystitis mit Gallensteinen, Cholezystitis ohne Gallensteine und sonstige Formen unterteilt. Das Segment der Cholezystitis mit Gallensteinen erzielte 2024 mit 72,3 % den größten Marktanteil, da Gallensteine weltweit die meisten Fälle ausmachen. Die hohe Prävalenz aufgrund von Ernährungsgewohnheiten, Adipositas und der alternden Bevölkerung fördert die Anwendung dieser Therapie. Krankenhäuser priorisieren bildgebende Verfahren zur Steindiagnostik. Ein frühzeitiges Eingreifen verbessert die Behandlungsergebnisse und reduziert Komplikationen. Minimalinvasive Eingriffe werden bei Gallensteinen häufiger angewendet. Das Bewusstsein in Risikogruppen führt zu mehr Krankenhausbesuchen. Ambulante und stationäre Behandlungen stärken das Segmentwachstum. Behandlungsleitlinien empfehlen ein frühzeitiges Eingreifen bei symptomatischen Fällen. Wiederholte gallensteinbedingte Episoden steigern die Nachfrage. Die Präferenz der Ärzte für evidenzbasierte Therapien sichert den Marktanteil. Die Kombinationstherapie mit Flüssigkeiten, Antibiotika und Analgetika fördert die Anwendung in diesem Segment. Chirurgische Eingriffe bei Gallensteinen dominieren den Umsatz aufgrund der höheren Behandlungskosten.

Für das Segment der akalkulösen Cholezystitis wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet, vor allem bei schwerkranken und postoperativen Patienten. Stationär aufgenommene Patienten auf Intensivstationen benötigen häufig eine frühzeitige Diagnose und eine aggressive Therapie. Der Einsatz bildgebender Verfahren und Labortests beschleunigt die Behandlung. Das Bewusstsein der Ärzte für Risikofaktoren fördert eine frühzeitige Behandlung. Das Wachstum wird durch die steigende Prävalenz bei postoperativen und schwerkranken Patienten befeuert. Minimalinvasive Behandlungsansätze gewinnen an Bedeutung. Intensivmedizinische und stationäre Versorgung gewährleisten ein höheres Behandlungsvolumen. Eine frühzeitige Intervention senkt die Mortalität und fördert so die Anwendung dieser Verfahren. In Schwellenländern werden aufgrund verbesserter Krankenhausausstattung höhere Diagnoseraten erzielt. Weiterbildungsprogramme für Ärzte legen Wert auf die schnelle Erkennung akalkulöser Fälle. Technologische Fortschritte in der patientennahen Bildgebung unterstützen die Früherkennung. Versicherungsschutz und leitlinienbasierte Versorgung verstärken das Wachstum.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Bluttests, Leber- und Gallenwegsszintigrafie, Ultraschall, Röntgen, CT, MRT, Leberfunktionstests und weitere Verfahren unterteilt. Das Segment Ultraschall erzielte 2024 mit 55,6 % den größten Marktanteil, bedingt durch seine nicht-invasive Natur, Kosteneffizienz und hohe diagnostische Genauigkeit. Ultraschall ist die Standard-Erstuntersuchung bei Gallensteinen und Entzündungen. Schnelle patientennahe Diagnostik fördert die Akzeptanz. Krankenhäuser und Kliniken setzen Ultraschall häufig ein. Tragbare Geräte verbessern die Verfügbarkeit in Notfallsituationen. Die Präferenz der Patienten für nicht-invasive Methoden steigert die Nutzung. Wiederholte Untersuchungen bei rezidivierenden oder chronischen Fällen erhöhen das Marktvolumen. Die Integration in die Behandlungsplanung unterstützt die klinische Entscheidungsfindung. Die hohe Verfügbarkeit in Schwellenländern fördert die Marktdurchdringung. Schulungsprogramme für Techniker verbessern die betriebliche Effizienz. Die Kostenerstattung durch die Krankenkassen unterstützt die Nutzung zusätzlich.

Für den Bereich der Computertomographie (CT) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,4 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die Erkennung komplexer oder atypischer Fälle. Die CT unterstützt die Früherkennung von Perforationen, Abszessen und schweren Entzündungen. Die zunehmende Verfügbarkeit moderner Bildgebungsgeräte in Krankenhäusern beschleunigt die Verbreitung. In Schwellenländern ist die Nutzung aufgrund der neuen Krankenhausinfrastruktur höher. Krankenhäuser und Fachkliniken setzen die CT bei komplexen Fällen ein. Die schnelle Diagnose ermöglicht einen rechtzeitigen chirurgischen Eingriff. Die Kostenübernahme durch die Krankenkassen fördert die Akzeptanz. Das steigende Bewusstsein von Ärzten und Patienten treibt die Nachfrage an. Die Integration mit KI-gestützter Diagnosesoftware nimmt zu.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser, chirurgische Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2024 mit einem Marktanteil von 63,1 % den größten Umsatzanteil. Gründe hierfür waren der hohe Patientenandrang, die Verfügbarkeit chirurgischer Einrichtungen und umfassende Behandlungsprotokolle. Krankenhäuser bieten integrierte Versorgung, einschließlich Diagnostik, Arzneimitteln und chirurgischen Eingriffen. Stationäre Aufnahmen und Notfallbehandlungen fördern die Akzeptanz dieser Verfahren. Moderne Geräte und geschultes Personal steigern die Behandlungseffizienz. Krankenhausnetzwerke gewährleisten eine zuverlässige Versorgung mit Medikamenten und Verbrauchsmaterialien. Wiederholte Aufnahmen bei wiederkehrenden oder komplizierten Fällen stärken den Marktanteil. Staatliche und private Krankenhäuser leisten gleichermaßen einen wichtigen Beitrag. Die Krankenversicherung erhöht die Bezahlbarkeit. Klinische Leitlinien fördern die stationäre Behandlung. Krankenhäuser treiben zudem die Forschung und die Anwendung minimalinvasiver Verfahren voran.

Für das Segment der chirurgischen Zentren wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven laparoskopischen Eingriffen im ambulanten Bereich. Der Ausbau privater chirurgischer Einrichtungen fördert die Akzeptanz dieser Verfahren. Die Patientennachfrage nach kürzeren Genesungszeiten und kürzeren Krankenhausaufenthalten treibt das Wachstum an. Chirurgen wenden fortschrittliche Techniken an, wodurch die Anzahl der Eingriffe steigt. Aufklärungskampagnen heben die Vorteile eines frühzeitigen chirurgischen Eingriffs hervor. Privatkliniken und spezialisierte Zentren tragen zum Wachstum bei. In Schwellenländern ist die Akzeptanz aufgrund der verbesserten Infrastruktur höher. Versicherungs- und Erstattungspolitiken begünstigen ambulante Operationen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2024 mit 48,5 % den größten Marktanteil, da die meisten Behandlungen und Antibiotika direkt in Krankenhäusern abgegeben werden. Krankenhäuser gewährleisten die Therapietreue und die korrekte Dosierung. Integrierte Lieferketten erhöhen die Zuverlässigkeit. Stationäre und ambulante Leistungen treiben das Absatzvolumen an. Staatliche und private Krankenhäuser sichern eine kontinuierliche Beschaffung. Patientenvertrauen und Komfort fördern die Nutzung. Klinische Protokolle regeln die Medikamentenabgabe in Krankenhausapotheken. Der Umsatz ist aufgrund institutioneller Großeinkäufe höher.

Der Online-Apothekenmarkt wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind wachsende E-Apotheken-Plattformen, die zunehmende Verbreitung von Hauslieferungen und Telemedizin. Komfort und Verfügbarkeit steigern die Nachfrage. Das Bewusstsein für die Online-Verfügbarkeit von Medikamenten beschleunigt das Wachstum. Digitale Zahlungsmethoden fördern die Akzeptanz. In Schwellenländern ist die Marktdurchdringung aufgrund des steigenden Internetzugangs höher. Online-Plattformen bieten sowohl verschreibungspflichtige als auch rezeptfreie Medikamente an. Die Präferenz der Patienten für kontaktlose Lieferungen stärkt das Segment zusätzlich. Gezieltes Marketing, Abonnementdienste und Treueprogramme, die zu wiederholten Käufen und langfristiger Kundenbindung anregen, tragen ebenfalls zum Wachstum bei.

Regionale Marktanalyse für akute Cholezystitis

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39,5 % den Markt für akute Cholezystitis. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die starke Akzeptanz minimalinvasiver Behandlungsmethoden.

- Der Markt bleibt aufgrund hoher Gesundheitsausgaben, frühzeitigem Zugang zu innovativen Therapien und einem gut etablierten Netzwerk spezialisierter Krankenhäuser und chirurgischer Zentren der größte Beitragszahler.

- Das starke klinische Forschungsumfeld der Region, der weitverbreitete Einsatz fortschrittlicher Diagnosetechnologien und die steigende Präferenz der Patienten für laparoskopische und nicht-invasive Verfahren fördern das Marktwachstum zusätzlich. Darüber hinaus verbessert die frühzeitige Anwendung neuartiger pharmakologischer Therapien zur Behandlung von Komplikationen bei akuter Cholezystitis die Behandlungsergebnisse und die Patientenzufriedenheit.

Einblick in den US-Markt für akute Cholezystitis

Der US-amerikanische Markt für die Behandlung akuter Cholezystitis erzielte 2024 den größten Umsatzanteil in Nordamerika. Gründe hierfür sind ein gut ausgebautes Gesundheitssystem, hohe Gesundheitsausgaben pro Kopf und die Präsenz führender Kliniken, die auf Erkrankungen des Magen-Darm-Trakts und der Leber und Gallenwege spezialisiert sind. Die frühe Einführung minimalinvasiver Verfahren in den USA, verbunden mit fortschrittlichen postoperativen Behandlungsprotokollen, trägt maßgeblich zum Marktwachstum bei. Das zunehmende Bewusstsein der Patienten für die Bedeutung von Früherkennung und rechtzeitiger Behandlung fördert zudem die Inanspruchnahme von Therapien gegen akute Cholezystitis.

Einblick in den europäischen Markt für akute Cholezystitis

Der europäische Markt für akute Cholezystitis wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind der zunehmende Fokus auf fortschrittliche Behandlungsmethoden, hohe Gesundheitsstandards und das wachsende Bewusstsein der Patienten für Gallenblasenerkrankungen. Die Region verzeichnet eine starke Nachfrage nach minimalinvasiven chirurgischen Eingriffen und optimierter medikamentöser Therapie, unterstützt durch eine leistungsfähige Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung der Früherkennung.

Markteinblicke zu akuter Cholezystitis in Großbritannien

Der Markt für akute Cholezystitis in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Gallenblasenerkrankungen, die zunehmende Häufigkeit von Begleiterkrankungen wie Adipositas und Diabetes sowie der starke Fokus auf frühzeitige Intervention. Die Anwendung laparoskopischer Operationen und standardisierter Behandlungspfade trägt zu besseren Behandlungsergebnissen bei und stimuliert das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für akute Cholezystitis

Der deutsche Markt für akute Cholezystitis wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, der Fokus auf minimalinvasive Behandlungsmethoden und die flächendeckende Verfügbarkeit spezialisierter gastroenterologischer Zentren. Der Fokus des Landes auf Patientensicherheit, klinische Forschung und Innovationen im Gesundheitswesen fördert die Anwendung fortschrittlicher Diagnose- und Therapieverfahren für akute Cholezystitis.

Einblick in den Markt für akute Cholezystitis im asiatisch-pazifischen Raum

Der Markt für akute Cholezystitis im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für Gallenblasenerkrankungen in Ländern wie China, Indien und Japan. Die Anwendung fortschrittlicher Diagnoseverfahren, minimalinvasiver Eingriffe und der Ausbau der Gesundheitsinfrastruktur in der Region tragen maßgeblich zum Marktwachstum bei.

Einblick in den japanischen Markt für akute Cholezystitis

Der japanische Markt für die Behandlung der akuten Cholezystitis gewinnt aufgrund der rasch alternden Bevölkerung, der hohen Inzidenz von Gallenblasenerkrankungen und der zunehmenden Anwendung minimalinvasiver Verfahren an Dynamik. Das wachsende Bewusstsein für die Bedeutung der Früherkennung, gepaart mit einer fortschrittlichen Gesundheitsinfrastruktur und der Integration neuer Technologien in Krankenhäuser, treibt das Marktwachstum an.

Einblick in den chinesischen Markt für akute Cholezystitis

Der Markt für akute Cholezystitis in China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind der Ausbau der Gesundheitsinfrastruktur, die steigende Prävalenz von Gallenblasenerkrankungen, die wachsende Zahl älterer Menschen und der verbesserte Zugang der Patienten zu modernen Behandlungsmethoden. Die Bemühungen der Regierung um eine verbesserte Gesundheitsversorgung und die breite Verfügbarkeit minimalinvasiver Verfahren sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil bei akuter Cholezystitis

Die Branche für die Behandlung der akuten Cholezystitis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Fresenius Kabi AG (Deutschland)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Glenmark Pharmaceuticals Limited (Indien)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Dornier MedTech GmbH (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- B. Braun SE (Deutschland)

- Sagent Pharmaceuticals, Inc. (USA)

- Takeda Pharmaceutical Company Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für akute Cholezystitis

- Im September 2022 veröffentlichten drei chirurgische Fachgesellschaften einen internationalen Delphi-Konsens zur Behandlung der perkutanen Cholezystostomie bei akuter Cholezystitis. Der Konsens stellte klar, dass bei Hochrisikopatienten die Gallenblasendrainage mittels perkutaner Cholezystostomie (PC) innerhalb von 24–48 Stunden erfolgen kann und dass im Anschluss an die PC die laparoskopische Cholezystektomie die bevorzugte definitive Therapie darstellt.

- Im September 2024 wurde ein Praxisleitfaden mit dem Titel „Gespräche im Management der akuten Cholezystitis“ veröffentlicht, der die sich entwickelnden Best Practices untersucht. Der Leitfaden betont, dass die frühzeitige laparoskopische Cholezystektomie (innerhalb von zwei Tagen nach der Diagnose) zunehmend als optimal angesehen wird und hebt den Zeitpunkt des Eingriffs, den Einsatz roboterassistierter Chirurgie und die Verlagerung hin zu ambulanten Operationszentren hervor.

- Im April 2024 veröffentlichte die Infectious Diseases Society of America (IDSA) eine aktualisierte Leitlinie zur klinischen Praxis bei Verdacht auf akute Cholezystitis bei nicht schwangeren Erwachsenen. Darin wird empfohlen, bei unklarem Ultraschallbefund und weiterhin hohem klinischem Verdacht weitere bildgebende Verfahren wie CT oder MRT/MRCP durchzuführen, anstatt die Diagnose zu verzögern.

- Im Mai 2025 veröffentlichte das International Journal of Surgery eine Studie, die Managementstrategien für Patienten mit hohem Operationsrisiko detailliert beschrieb und Kriterien dafür vorschlug, wann eine perkutane Cholezystostomie als Überbrückungstherapie eingesetzt und wann eine verzögerte laparoskopische Cholezystektomie durchgeführt werden sollte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.