Global Acute Respiratory Distress Syndrome Ards Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.44 Billion

USD

12.18 Billion

2024

2032

USD

5.44 Billion

USD

12.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.44 Billion | |

| USD 12.18 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung des akuten Atemnotsyndroms (ARDS) nach Typ (mechanische Beatmung, Kortikosteroide, antivirale Medikamente, extrakorporale Membranoxygenierung (ECMO), Tocilizumab und andere), Ursache (Sepsis, Inhalation schädlicher Substanzen, schwere Lungenentzündung und andere), Verabreichungsweg (oral, parenteral und andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des akuten Atemnotsyndroms (ARDS)

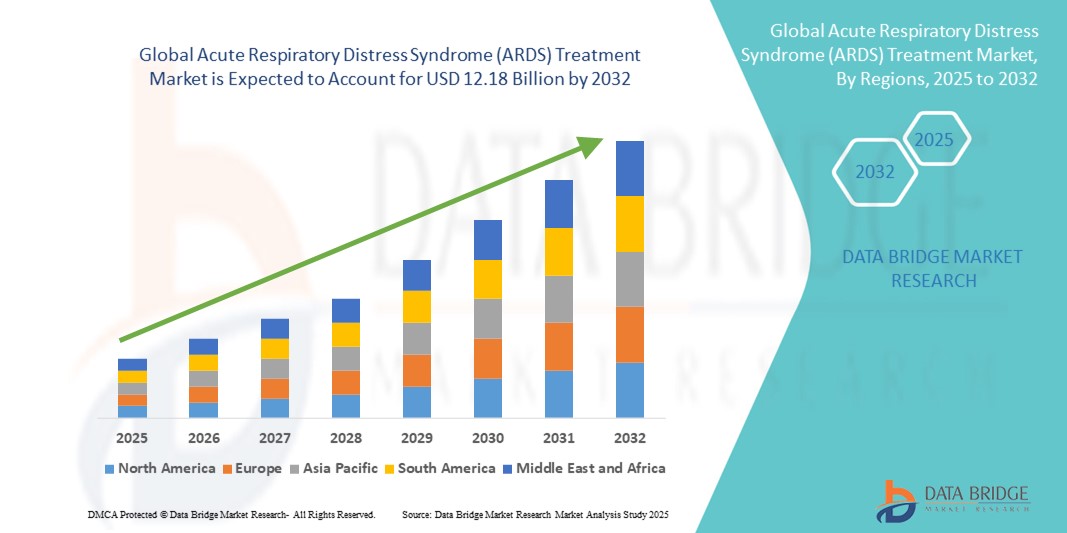

- Der globale Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) hatte im Jahr 2024 einen Wert von 5,44 Milliarden US-Dollar und wird bis 2032 voraussichtlich 12,18 Milliarden US-Dollar erreichen , bei einer CAGR von 10,6 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung des akuten Atemnotsyndroms befeuert, die durch die steigende Zahl schwerer Lungenentzündungen, Sepsis, Traumata und anderer kritischer Erkrankungen verursacht wird. Fortschritte in der Medizintechnik, insbesondere bei mechanischen Beatmungssystemen, der extrakorporalen Membranoxygenierung (ECMO) und neuartigen pharmakologischen Therapien, verbessern die Überlebensraten der Patienten und prägen die Zukunft der ARDS-Behandlung.

- Darüber hinaus schafft der zunehmende Fokus auf Frühdiagnose, personalisierte Behandlungsansätze und die Entwicklung zielgerichteter Therapien erhebliche Innovationsmöglichkeiten. Steigende Investitionen in die Gesundheitsinfrastruktur, gepaart mit unterstützenden staatlichen Initiativen und Forschungsförderung, beschleunigen die Einführung fortschrittlicher ARDS-Behandlungslösungen weiter und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des akuten Atemnotsyndroms (ARDS)

- Die Behandlung des akuten Atemnotsyndroms (ARDS), die fortschrittliche Beatmungsstrategien, pharmakologische Interventionen und unterstützende Pflegelösungen umfasst, ist bei der Behandlung schwerer Fälle von Atemversagen in entwickelten und sich entwickelnden Gesundheitssystemen zunehmend wichtiger, da Sepsis, Lungenentzündung und COVID-19-bedingte Komplikationen zunehmen.

- Die wachsende Nachfrage nach ARDS-Behandlungslösungen wird vor allem durch das zunehmende Bewusstsein der Gesundheitsdienstleister, steigende Investitionen in die Infrastruktur der Intensivpflege und die Entwicklung neuer Therapeutika und Geräte zur Verbesserung der Überlebensraten der Patienten gefördert.

- Nordamerika dominierte den Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Behandlungsmethoden und eine starke Forschungsfinanzierung. Die USA sind führend bei klinischen ARDS-Studien und der Einführung der Technologie der extrakorporalen Membranoxygenierung (ECMO).

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 8,9 %, getrieben durch den zunehmenden Ausbau der Intensivstationskapazitäten, die steigende Prävalenz von Atemwegserkrankungen und staatliche Programme zur Modernisierung des Gesundheitswesens in Ländern wie China und Indien.

- Das parenterale Segment dominierte den Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) mit einem Marktanteil von 46,3 % im Jahr 2024, was auf den schnellen Wirkungseintritt und die höhere Bioverfügbarkeit intravenös verabreichter Medikamente wie Kortikosteroide, Virostatika und Immunmodulatoren in der Intensivpflege zurückzuführen ist.

Berichtsumfang und Marktsegmentierung zur Behandlung des akuten Atemnotsyndroms (ARDS)

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung des akuten Atemnotsyndroms (ARDS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung des akuten Atemnotsyndroms (ARDS)

Fortschritte bei der Beatmung und Zusatztherapien treiben das Marktwachstum bei der ARDS-Behandlung voran

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) ist die zunehmende Einführung fortschrittlicher Beatmungsstrategien und ergänzender pharmakologischer Therapien zur Verbesserung der Überlebensraten der Patienten und zur Reduzierung von Komplikationen.

- So ist beispielsweise die Verwendung einer lungenschützenden Beatmung mit niedrigen Atemzugvolumina und optimierten PEEP-Einstellungen zum Goldstandard in der ARDS-Behandlung geworden, wodurch beatmungsinduzierte Lungenschäden deutlich reduziert und die Behandlungsergebnisse der Patienten verbessert werden.

- Es gibt auch einen zunehmenden Fokus auf ergänzende Therapien wie Bauchlage, neuromuskuläre Blockade bei frühem, schwerem ARDS und Kortikosteroide, die in klinischen Studien gezeigt haben, dass sie die Sauerstoffversorgung und das Überleben bei ausgewählten Patienten verbessern.

- Jüngste Fortschritte in der extrakorporalen Membranoxygenierung (ECMO) verändern auch die Behandlungslandschaft. Tragbare ECMO-Systeme und verbesserte Patientenauswahlkriterien haben den Zugang zu lebensrettender Unterstützung für Patienten mit refraktärer Hypoxämie erweitert.

- Pharmaunternehmen entwickeln aktiv neue entzündungshemmende und endothelial schützende Wirkstoffe, die auf die zugrunde liegende Pathophysiologie des ARDS abzielen, um Lungenschäden zu reduzieren und die Genesung zu beschleunigen.

- Die Kombination aus verbesserten Beatmungsstrategien, evidenzbasierten Zusatzbehandlungen und Innovationen bei Notfalltherapien setzt weltweit neue Maßstäbe in der ARDS-Behandlung und führt zu einer starken Nachfrage nach medizinischen Geräten und Arzneimitteln im Krankenhausbereich.

Marktdynamik zur Behandlung des akuten Atemnotsyndroms (ARDS)

Treiber

Wachsender Bedarf aufgrund der steigenden Zahl von ARDS-Fällen und Fortschritten in der Intensivpflege

- Die weltweit zunehmende Prävalenz des akuten Atemnotsyndroms (ARDS), die durch Faktoren wie schwere Lungenentzündung, Sepsis, Traumata und Komplikationen nach COVID-19 verursacht wird, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen ARDS-Behandlungen

- So kündigte Medtronic im April 2024 die Erweiterung seines Beatmungsportfolios der nächsten Generation um verbesserte KI-gesteuerte Überwachungsfunktionen an, um die Behandlungsergebnisse auf Intensivstationen zu verbessern. Solche Innovationen dürften das Wachstum der ARDS-Behandlungsbranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend der schwerwiegenden Sterblichkeitsrisiken im Zusammenhang mit ARDS bewusst werden, steigt die Nachfrage nach innovativen Behandlungsmöglichkeiten, darunter fortschrittliche Beatmungsunterstützungssysteme, gezielte Arzneimitteltherapien und extrakorporale Membranoxygenierung (ECMO).

- Darüber hinaus macht der zunehmende Fokus auf Frühdiagnose und rechtzeitige Intervention in Intensivstationen integrierte ARDS-Managementprotokolle zu einem wesentlichen Bestandteil der Beatmungsversorgung in Krankenhäusern.

- Die Entwicklung wirksamerer pharmazeutischer Interventionen in Kombination mit Ansätzen der Präzisionsmedizin dürfte die Genesungsraten deutlich verbessern und Komplikationen reduzieren und so die Einführung von ARDS-Behandlungslösungen in Krankenhäusern, Fachkliniken und der häuslichen Pflege beschleunigen.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in ressourcenarmen Umgebungen

- Die hohen Kosten der ARDS-Behandlung, insbesondere fortgeschrittener Interventionen wie ECMO, gezielter Biologika und längerer Aufenthalte auf der Intensivstation, stellen eine erhebliche Herausforderung für eine breitere Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- So deuten beispielsweise Berichte aus Gesundheitssystemen in Entwicklungsregionen darauf hin, dass die durchschnittlichen Kosten einer ECMO-Behandlung 20.000 US-Dollar pro Patient übersteigen können, was sowohl für Krankenhäuser als auch für Patienten finanzielle Hürden schafft.

- Die begrenzte Verfügbarkeit von Spezialgeräten, geschultem Gesundheitspersonal und einer modernen Intensivpflegeinfrastruktur erschwert eine rechtzeitige und wirksame ARDS-Behandlung in ressourcenbeschränkten Umgebungen zusätzlich.

- Um diese Barrieren zu überwinden, bedarf es strategischer Zusammenarbeit zwischen Regierungen, Gesundheitsdienstleistern und Herstellern medizinischer Geräte, um die Erschwinglichkeit und Zugänglichkeit zu verbessern.

- Auch wenn es Fortschritte bei tragbaren und kostengünstigen Beatmungsgeräten gibt, bleibt die Gewährleistung eines gleichberechtigten Zugangs zu diesen Lösungen eine Herausforderung.

- Die Überwindung dieser Hürden durch Subventionen, Schulungsprogramme und die Entwicklung erschwinglicherer Behandlungsgeräte wird entscheidend sein, um die Reichweite der ARDS-Therapien zu erweitern und die Sterblichkeitsraten weltweit zu senken.

Marktumfang der Behandlung des akuten Atemnotsyndroms (ARDS)

Der Markt ist nach Art, Ursache, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) ist nach Behandlungstyp unterteilt in mechanische Beatmung, Kortikosteroide, antivirale Medikamente, extrakorporale Membranoxygenierung (ECMO), Tocilizumab und weitere. Das Segment der mechanischen Beatmung hatte 2024 mit 41,6 % den größten Marktanteil, getrieben durch seine Rolle als primäre lebenserhaltende Maßnahme für ARDS-Patienten, die eine ausreichende Sauerstoffversorgung und Kohlendioxidentfernung gewährleistet. Der Einsatz moderner Beatmungsgeräte mit lungenschützenden Strategien, KI-basierter Überwachung und verbesserter Synchronisation von Patient und Beatmungsgerät verbessert die klinischen Ergebnisse weiter. Die hohe Auslastung der Intensivstationen weltweit unterstreicht die dominante Marktposition.

Das Segment der extrakorporalen Membranoxygenierung (ECMO) wird voraussichtlich zwischen 2025 und 2032 mit 19,4 % das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz bei schweren ARDS-Fällen zurückzuführen, die auf konventionelle Beatmung nicht ansprechen. Technologische Fortschritte wie tragbare ECMO-Geräte und verbesserte Schaltungsdesigns machen die Therapie in Zentren der tertiären Versorgung zugänglicher. Darüber hinaus dürften zunehmende klinische Belege für die Rolle von ECMO bei der Senkung der Sterblichkeitsraten die Akzeptanz fördern.

- Nach Ursache

Der Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) ist nach Ursachen unterteilt in Sepsis, Inhalation schädlicher Substanzen, schwere Lungenentzündung und weitere. Das Sepsis-Segment dominierte den Markt mit einem Marktanteil von 38,9 % im Jahr 2024 aufgrund der hohen Inzidenz von sepsisbedingtem ARDS, insbesondere bei schwerkranken Patienten. Sepsisbedingtes ARDS geht oft mit schweren Entzündungsreaktionen einher, was den Bedarf an aggressiver Atemunterstützung und ergänzenden Therapien erhöht. Steigende Krankenhauseinweisungen aufgrund von septischem Schock und systemischen Infektionen verstärken das Wachstum dieses Segments weiter.

Das Segment der schweren Lungenentzündungen wird voraussichtlich von 2025 bis 2032 mit 17,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die weltweite Belastung durch ambulant und im Krankenhaus erworbene Lungenentzündungen zurückzuführen, darunter auch Fälle im Zusammenhang mit Grippe und Komplikationen nach COVID-19. Verbesserte Diagnosemöglichkeiten und ein wachsendes Bewusstsein für die frühzeitige Behandlung von ARDS bei Lungenentzündungspatienten sind wichtige Wachstumstreiber.

- Nach Verabreichungsweg

Der Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) wird nach Verabreichungsweg in orale, parenterale und andere Verabreichungswege unterteilt. Das parenterale Segment hatte im Jahr 2024 mit 46,3 % den größten Marktanteil, was auf den schnellen Wirkungseintritt und die höhere Bioverfügbarkeit intravenös verabreichter Medikamente wie Kortikosteroide, Virostatika und Immunmodulatoren in der Intensivmedizin zurückzuführen ist. Die parenterale Verabreichung wird bei stationären Patienten bevorzugt, die aufgrund der Schwere ihrer Erkrankung oder des Sedierungsbedarfs keine oralen Medikamente einnehmen können.

Das orale Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 15,9 % am schnellsten wachsen. Dies ist auf den zunehmenden Einsatz oraler Kortikosteroide und unterstützender Therapien bei weniger schweren ARDS-Fällen und in der Genesungsphase zurückzuführen. Dieser Ansatz bietet Komfort für eine längere Behandlung und die Nachsorge.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 52,7 % den größten Umsatzanteil. Dies spiegelt die Tatsache wider, dass ARDS eine fortschrittliche Intensivstationsinfrastruktur, kontinuierliche Überwachung und multidisziplinäre Pflegeteams erfordert, die vor allem in Krankenhäusern verfügbar sind. Die zunehmende Einrichtung spezialisierter Beatmungsstationen trägt ebenfalls zur Dominanz dieses Segments bei.

Im Bereich der häuslichen Gesundheitspflege wird von 2025 bis 2032 mit 20,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf die Einführung tragbarer Beatmungsgeräte, Telemedizin und Fernüberwachungslösungen für Patienten zurückzuführen, die eine kontinuierliche Atemunterstützung und Rehabilitation außerhalb von Krankenhäusern ermöglichen. Die Verkürzung der Intensivstationsaufenthalte und der Gesamtkosten im Gesundheitswesen unterstützt diesen Trend zusätzlich.

- Nach Vertriebskanal

Die Behandlung des akuten Atemnotsyndroms (ARDS) wird nach Vertriebskanälen in Direktvertrieb, Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke unterteilt. Das Segment der Krankenhausapotheke dominierte den Markt mit einem Marktanteil von 44,8 % im Jahr 2024, unterstützt durch die zentrale Beschaffung und Verteilung wichtiger Medikamente und Geräte zur Behandlung des akuten Atemnotsyndroms innerhalb von Krankenhäusern. Krankenhausapotheken stellen die rechtzeitige Verfügbarkeit lebensrettender Medikamente und Beatmungsgeräte für Intensivpatienten sicher.

Für das Segment der Online-Apotheken wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,6 % das höchste Wachstum erwartet. Grund hierfür sind die zunehmende Bedeutung des E-Commerce in den Lieferketten des Gesundheitswesens, die zunehmende Präferenz der Patienten für Haustürlieferungen und die steigende Nachfrage nach Erhaltungsmedikamenten in der Erholungsphase nach ARDS.

Regionale Marktanalyse zur Behandlung des akuten Atemnotsyndroms (ARDS)

- Nordamerika dominierte den Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) mit dem größten Umsatzanteil von 38,7 % im Jahr 2024 , was auf die hohe Prävalenz von Atemwegserkrankungen, eine gut ausgebaute Gesundheitsinfrastruktur und ein gestiegenes Bewusstsein für eine frühzeitige Diagnose und Behandlung zurückzuführen ist.

- Die Region profitiert von der starken staatlichen Unterstützung für Fortschritte in der Intensivpflege, hohen Gesundheitsausgaben pro Kopf und der schnellen Einführung moderner Beatmungsunterstützung und extrakorporaler Membranoxygenierungssysteme (ECMO).

- Steigende Fälle von ARDS aufgrund von Lungenentzündung, Sepsis und COVID-19-bedingten Komplikationen sowie die Verfügbarkeit spezialisierter Intensivstationen (ICUs) haben die Dominanz Nordamerikas auf dem Markt verstärkt.

Markteinblick in die Behandlung des akuten Atemnotsyndroms (ARDS) in den USA

Der US-Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) erzielte 2024 mit 82,30 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Krankenhausinfrastruktur des Landes, die Verfügbarkeit modernster Intensivpflegetechnologien und die hohe Akzeptanz neuartiger pharmakologischer Therapien zurückzuführen. Die steigende Zahl geriatrischer Patienten sowie die höhere Inzidenz chronischer Lungenerkrankungen wie COPD und interstitieller Lungenerkrankung erhöhen das ARDS-Risiko deutlich.

Darüber hinaus sind die USA führend in der klinischen Forschung. Laufende Studien zur Evaluierung neuer ARDS-Medikamente, regenerativer Therapien und personalisierter Beatmungsstrategien dürften das Marktwachstum weiter vorantreiben.

Markteinblick in die Behandlung des akuten Atemnotsyndroms (ARDS) in Europa

Der europäische Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Aufnahmeraten auf Intensivstationen, einen stärkeren Fokus auf das Sepsismanagement und die zunehmende Nutzung lungenprotektiver Beatmungsstrategien zurückzuführen.

Die Umsetzung klinischer Leitlinien wie der Protokolle der European Society of Intensive Care Medicine (ESICM) verbessert die Behandlungsergebnisse der Patienten. Darüber hinaus investieren öffentliche Gesundheitssysteme länderübergreifend in moderne Atemüberwachungsgeräte und ECMO-Systeme und erweitern so die Behandlungskapazitäten für ARDS.

Markteinblick in die Behandlung des akuten Atemnotsyndroms (ARDS) in Großbritannien

Der britische Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies wird durch die zentralisierte Intensivpflege des Landes und den zunehmenden Fokus auf frühzeitige Intervention bei akutem Lungenversagen unterstützt.

Der National Health Service (NHS) investiert in den Ausbau der Intensivstationen und die Einführung evidenzbasierter Leitlinien für das ARDS-Management. Gleichzeitig fördert die laufende akademische Forschung in der Pneumologie innovative Behandlungsansätze.

Markteinblick in die Behandlung des akuten Atemnotsyndroms (ARDS) in Deutschland

Der deutsche Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) dürfte im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die starke Bedeutung des Landes für den Einsatz medizinischer Technologien und die Ausbildung in der Intensivmedizin zurückzuführen. Deutsche Krankenhäuser sind mit ECMO-Zentren und modernen Beatmungssystemen gut ausgestattet. Darüber hinaus betreibt das Land aktiv multizentrische ARDS-Forschung und unterstützt so die klinische Anwendung neuer Therapiemodalitäten.

Markteinblicke zur Behandlung des akuten Atemnotsyndroms (ARDS) im asiatisch-pazifischen Raum

Der Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen . Grund hierfür sind steigende Intensivstationskapazitäten, eine verbesserte Gesundheitsinfrastruktur und die zunehmende Anerkennung des ARDS als kritische Erkrankung, die eine spezialisierte Behandlung erfordert.

Staatliche Modernisierungsprogramme im Gesundheitswesen in China, Japan und Indien ermöglichen einen breiteren Zugang zu fortschrittlichen Technologien für die Atemwegsbehandlung. In der Region wächst zudem der Medizintourismus für Intensivpflegedienste, was die Nachfrage nach ARDS-Behandlungslösungen erhöht.

Markteinblick in die Behandlung des akuten Atemnotsyndroms (ARDS) in Japan

Der japanische Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der schnell alternden Bevölkerung und der hohen Zahl an Atemwegserkrankungen an Dynamik.

Japanische Krankenhäuser setzen bei schweren ARDS-Fällen frühzeitig auf lungenprotektive Beatmung, Bauchlagerung und ECMO. Darüber hinaus unterstützt Japans starker Medizinproduktesektor die Verfügbarkeit innovativer Lösungen für die Atemwegsbehandlung im Inland.

Markteinblick in die Behandlung des akuten Atemnotsyndroms (ARDS) in China

Der chinesische Markt für die Behandlung des akuten Atemnotsyndroms (ARDS) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große Patientenbasis, die wachsende Intensivstationsinfrastruktur und staatliche Investitionen in moderne Intensivpflegeeinrichtungen zurückzuführen. China baut seine ECMO-Kapazitäten rasch aus und setzt fortschrittliche diagnostische Bildgebung zur Früherkennung von ARDS ein. Die Präsenz einheimischer Hersteller, die kostengünstige Beatmungs- und Überwachungssysteme anbieten, verbessert die Zugänglichkeit der Behandlung zusätzlich.

Marktanteile bei der Behandlung des akuten Atemnotsyndroms (ARDS)

Die Branche der Behandlung des akuten Atemnotsyndroms (ARDS) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- United Therapeutics Corporation (USA)

- HEALIOS KK (Japan)

- Athersys, Inc. (USA)

- Getinge (Schweden)

- Edesa Biotech, Inc. (Kanada)

- Relief Therapeutics (Schweiz)

- LivaNova PLC (Großbritannien)

- Medtronic (Irland)

- Faron Pharmaceuticals Ltd. (Finnland)

- ResMed (USA)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Hamilton Medical (Schweiz)

- Pfizer Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des akuten Atemnotsyndroms (ARDS)

- Im Juni 2025 erhielt BioAegis Therapeutics von der FDA den Fast-Track-Status für seinen neuartigen Immunmodulator rhu-pGSN (rekombinantes humanes Plasma-Gelsolin), der auf die Behandlung von mittelschwerem bis schwerem ARDS abzielt. Dies ermöglicht eine beschleunigte behördliche Prüfung und beschleunigt den Weg zu den Patienten.

- Im März 2025 gab Healios KK positive Ergebnisse aus klinischen Studien zur MultiStem-Zelltherapie (Invimestrocel; HLCM-051) zur Behandlung von ARDS bekannt – sie zeigten eine Verkürzung der Beatmungsdauer und verbesserte Überlebensergebnisse

- Im Februar 2025 erhielt Bonus Biogroup die FDA-Zulassung für einen IND-Antrag für seine allogene mesenchymale Stromazelltherapie MesenCure und startete eine klinische Phase-III-Studie zur Bewertung der Wirksamkeit und Sicherheit bei der Behandlung von ARDS-Patienten mit durch Lungenentzündung verursachter Atemnot

- Im Juli 2025 sammelte das an der Duke University ansässige Startup VQ Biomedical 5 Millionen US-Dollar Startkapital für die Entwicklung eines minimalinvasiven Geräts zur Behandlung schwerer Lungenverletzungen, einschließlich ARDS. Es ist geplant, Prototypen weiterzuentwickeln und klinische Studien zu beginnen.

- Im Juli 2025 hob ein Bericht von News-Medical die zunehmende Integration künstlicher Intelligenz (KI) in die ARDS-Behandlung hervor, die Risikovorhersagen, ein optimiertes Beatmungsmanagement und personalisierte Behandlungsprotokolle ermöglicht, um die Patientenergebnisse zu verbessern.

- Im Juli 2023 gab ResMed die Übernahme des privaten Unternehmens Somnoware bekannt, einem führenden US-Anbieter von Software für Schlaf- und Atemdiagnostik. Diese Akquisition hilft dem Unternehmen, mehr Umsatz zu erzielen.

- Im Oktober 2022 gab NIPRO bekannt, dass eine seiner konsolidierten Tochtergesellschaften, Nipro Asia Pte. Ltd., eine Tochtergesellschaft für den Vertrieb von Medizinprodukten gegründet hatte – die Nipro Medical Philippines Corp. in der Republik Philippinen. Dies half dem Unternehmen, mehr Umsatz zu erzielen

- Im November 2021 kündigte Fisher & Paykel Healthcare Limited die Einführung der F&P Visairo Hospital-Unternasenmaske für die nichtinvasive Beatmung an. F&P Visairo ist eine neue leistungsstarke Unternasenmaske mit dynamischer Stütztechnologie. Sie ermöglicht eine brückenfreie, nichtinvasive Beatmung, die den Druck vom Nasenrücken nimmt und ein freies Sichtfeld ermöglicht, ohne Kompromisse bei Stabilität und Leistung einzugehen. Damit erweiterte das Unternehmen sein Produktportfolio.

- Im April 2021 gab Hamilton Medical die Einführung neuer Beatmungsgeräte HAMILTON-C1/T1/MR1 mit verschiedenen Funktionen bekannt, darunter CPR-Beatmung, verbesserte High-Flow-Sauerstofftherapie, Volumenunterstützungsmodus und digitale Lösungen für die Beatmung. Dies half dem Unternehmen, seine globale Marktpräsenz zu stärken und seinen Umsatz zu steigern.

- Im Februar 2021 kündigte Pfizer CentreOne die neue Kampagne für API & Zwischenprodukte an. Diese Kampagne konzentrierte sich auf ein umfassendes Sortiment komplexer API-Verbindungen und Zwischenprodukte für Entwickler und Hersteller von Arzneimitteln. Dieser Kampagnenstart half dem Unternehmen, den Markt zu erreichen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.