Global Adhesive Arachnoiditis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

787.35 Million

USD

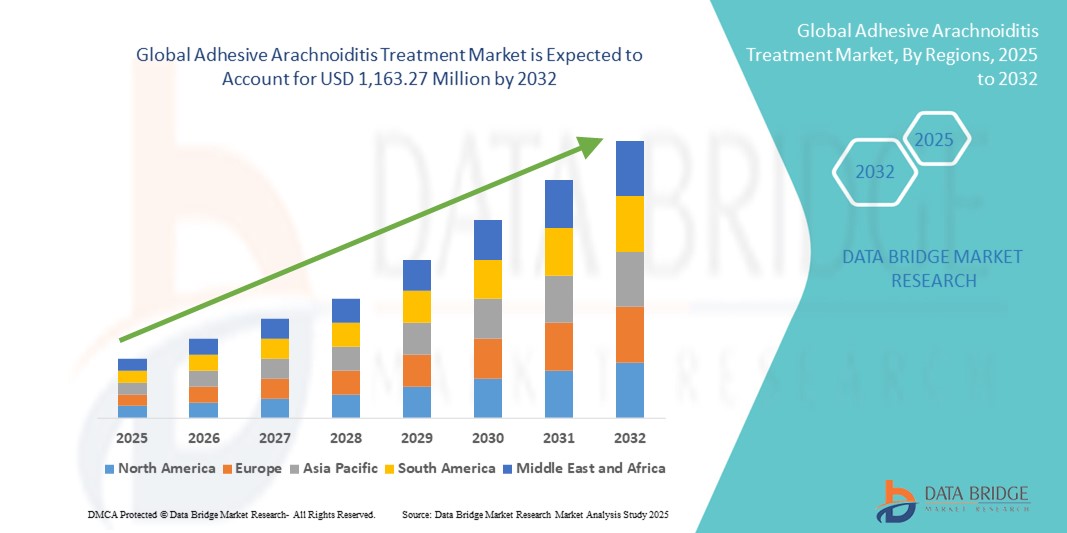

1,163.27 Million

2024

2032

USD

787.35 Million

USD

1,163.27 Million

2024

2032

| 2025 –2032 | |

| USD 787.35 Million | |

| USD 1,163.27 Million | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von adhäsiver Arachnoiditis nach Behandlung (nichtsteroidale Antirheumatika (NSAR), Kortikosteroide, Analgetika, Physiotherapie, Nervenstimulation, Psychotherapie und andere), Diagnose (MRT, CAT-Scan, Elektromyogramm und andere), Dosierung (Tablette, Injektion und andere), Verabreichungsweg (oral, intravenös, intramuskulär und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von adhäsiver Arachnoiditis

- Der globale Markt für die Behandlung von adhäsiver Arachnoiditis hatte im Jahr 2024 einen Wert von 787,35 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.163,27 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der adhäsiven Arachnoiditis sowie durch das steigende Bewusstsein für ihre Diagnose und die verfügbaren Behandlungsmöglichkeiten vorangetrieben, was zu einer höheren Nachfrage nach wirksamen therapeutischen Lösungen führt.

- Darüber hinaus verbessern kontinuierliche Fortschritte in der Schmerztherapie, einschließlich der Entwicklung neuer pharmakologischer Ansätze, regenerativer Medizin und minimalinvasiver chirurgischer Techniken, die Behandlungsergebnisse der Patienten erheblich.

Marktanalyse zur Behandlung von adhäsiver Arachnoiditis

- Die Behandlung der adhäsiven Arachnoiditis, die pharmakologische Therapien, chirurgische Eingriffe und fortschrittliche Schmerztherapiestrategien umfasst, wird aufgrund ihrer chronischen und belastenden Natur zunehmend als kritischer Bereich der neurologischen Gesundheitsversorgung anerkannt. Steigendes Bewusstsein unter medizinischem Fachpersonal, verbesserte Diagnosemöglichkeiten und zunehmende Patientenvertretung tragen zu höheren Diagnoseraten und einer höheren Akzeptanz der Behandlung sowohl in Industrie- als auch in Schwellenländern bei.

- Die steigende Nachfrage nach einer wirksamen Behandlung der adhäsiven Arachnoiditis wird vor allem durch Fortschritte in der Bildgebung des Gehirns, die Entwicklung gezielter Arzneimittelformulierungen und eine erhöhte Forschungsförderung zur Behandlung chronischer neuropathischer Schmerzen im Zusammenhang mit der Erkrankung befeuert.

- Nordamerika dominierte den Markt für die Behandlung der adhäsiven Arachnoiditis mit dem größten Umsatzanteil von 45 % im Jahr 2024. Dies ist auf die starke Präsenz spezialisierter neurologischer Zentren, hohe Gesundheitsausgaben, günstige Erstattungsrichtlinien und eine intensive klinische Forschungstätigkeit zurückzuführen. Die USA sind führend in der Region, unterstützt durch die frühzeitige Einführung neuartiger Schmerzbehandlungstechniken, eine wachsende Patientendatenbank und die Zusammenarbeit zwischen akademischen Einrichtungen und biopharmazeutischen Unternehmen zur Entwicklung effektiverer Behandlungsprotokolle.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von adhäsiver Arachnoiditis sein. Dies ist auf steigende Investitionen in die Gesundheitsinfrastruktur, den wachsenden Medizintourismus und das steigende Bewusstsein für seltene neurologische Erkrankungen bei Patienten und Ärzten zurückzuführen.

- Das orale Segment dominierte den Markt für die Behandlung von adhäsiver Arachnoiditis mit einem Anteil von 57,8 % im Jahr 2024, angetrieben durch die weit verbreitete Verwendung von NSAIDs, Antikonvulsiva und Muskelrelaxantien in Tabletten- oder Kapselform, die eine einfache Verabreichung und Patienten-Compliance ermöglichen.

Berichtsumfang und Marktsegmentierung zur Behandlung von adhäsiver Arachnoiditis

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von adhäsiver Arachnoiditis |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von adhäsiver Arachnoiditis

Verbesserter Komfort durch fortschrittliche therapeutische Ansätze

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für die Behandlung der adhäsiven Arachnoiditis ist die Einführung fortschrittlicher Therapieansätze, darunter gezielte Arzneimittelverabreichungssysteme , Techniken der regenerativen Medizin und minimalinvasive chirurgische Eingriffe. Diese Innovationen erhöhen die Behandlungspräzision, verkürzen die Genesungszeit und verbessern die Lebensqualität der Patienten.

- So zeigen beispielsweise laufende klinische Studien zu intrathekalen Medikamentenpumpen und biologischen Wirkstoffen vielversprechende Ergebnisse bei der Linderung chronischer Schmerzen und Entzündungen im Zusammenhang mit adhäsiver Arachnoiditis bei gleichzeitiger Minimierung systemischer Nebenwirkungen.

- Fortschritte in der Neurobildgebung und in der Diagnostik ermöglichen eine frühere Erkennung und eine individuellere Behandlungsplanung. Beispielsweise können hochauflösende MRT- Protokolle helfen, subtile Nervenwurzelverklumpungen zu erkennen und so früher eingreifen, bevor die Symptome schwerwiegend werden.

- Multimodale Behandlungsansätze, die pharmakologische Therapie, physikalische Rehabilitation und Neuromodulationstechniken kombinieren, gewinnen zunehmend an Bedeutung. Einige Gesundheitszentren integrieren die Rückenmarkstimulation (SCS) in gezielte Schmerztherapien, um die funktionellen Ergebnisse in therapieresistenten Fällen zu verbessern.

- Die Integration der Telemedizin in die Nachsorge ermöglicht Patienten eine regelmäßige Überwachung und Anpassung ihrer Behandlungspläne, ohne dass häufige Krankenhausbesuche erforderlich sind, was die Erreichbarkeit für Menschen in abgelegenen Gebieten verbessert.

- Dieser Wandel hin zu personalisierteren, technologiegestützten und weniger invasiven Behandlungsmethoden verändert die Erwartungen der Patienten und die Standards der klinischen Praxis. Pharma- und Medizintechnikunternehmen investieren daher verstärkt in Forschung und Entwicklung für Schmerztherapien der nächsten Generation und neurorestaurative Therapien bei adhäsiver Arachnoiditis.

- Die Nachfrage nach effektiven, patientenorientierten Behandlungslösungen wird sowohl in spezialisierten neurologischen Zentren als auch in Allgemeinkrankenhäusern voraussichtlich schnell wachsen. Dies ist auf das steigende Bewusstsein, verbesserte Diagnosemöglichkeiten und eine weltweit zunehmende Zahl von Wirbelsäulenverletzungen und Komplikationen zurückzuführen, die zu einer adhäsiven Arachnoiditis führen.

Marktdynamik für die Behandlung von adhäsiver Arachnoiditis

Treiber

Wachsender Bedarf aufgrund zunehmender Fälle chronischer Schmerzen und Fortschritte in der Neurotherapie

- Die weltweit steigende Prävalenz chronischer Schmerzzustände, insbesondere solcher, die durch Wirbelsäulenverletzungen, Operationen oder Infektionen verursacht werden, ist ein wesentlicher Grund für die erhöhte Nachfrage nach Behandlungsmöglichkeiten für adhäsive Arachnoiditis.

- So kündigte Pfizer Inc. im April 2024 Fortschritte in der gezielten entzündungshemmenden und neuroprotektiven Arzneimittelforschung an, um die Behandlungsergebnisse für Patienten mit adhäsiver Arachnoiditis zu verbessern. Solche strategischen F&E-Initiativen führender Unternehmen dürften das Wachstum der Branche für die Behandlung adhäsiver Arachnoiditis im Prognosezeitraum vorantreiben.

- Da sich Patienten und medizinisches Personal der Symptome und der belastenden Auswirkungen einer adhäsiven Arachnoiditis immer stärker bewusst werden, steigt die Nachfrage nach wirksamen Schmerzbehandlungslösungen und minimalinvasiven Eingriffen. Behandlungen wie Neurostimulation, gezielte Medikamentengabe und fortschrittliche Physiotherapie verbessern die Lebensqualität der Betroffenen.

- Darüber hinaus ermöglichen technologische Fortschritte in der Wirbelsäulenbildgebung, wie hochauflösende MRT und KI-gestützte Diagnostik, eine frühere Erkennung und eine individuellere Behandlungsplanung. Dieser Trend veranlasst Krankenhäuser, spezialisierte Schmerzkliniken und Forschungseinrichtungen dazu, fortschrittliche Therapieoptionen für die adhäsive Arachnoiditis zu nutzen.

- Die zunehmende Verfügbarkeit multidisziplinärer Schmerzbehandlungsprogramme sowie der verbesserte Zugang zur Gesundheitsversorgung in Entwicklungsländern tragen zusätzlich zum Branchenwachstum bei. Die zunehmende Präferenz der Patienten für nicht-opioide Behandlungen und Ansätze der regenerativen Medizin eröffnet dem Markt zudem neue Wachstumschancen.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Zugänglichkeit der Behandlung und der hohen Verfahrenskosten

- Der eingeschränkte Zugang zu spezialisierten Schmerzzentren, insbesondere in ländlichen und unterversorgten Regionen, stellt eine erhebliche Herausforderung für die breitere Anwendung von Behandlungslösungen für adhäsive Arachnoiditis dar. Patienten erleben oft Verzögerungen bei der Diagnose und haben keinen Zugang zu fortschrittlichen Therapien, was optimale Behandlungsergebnisse verhindert.

- So haben beispielsweise viel beachtete Berichte über den Mangel an Schmerzspezialisten und die langen Wartezeiten für interventionelle Verfahren auf systemische Versorgungslücken hingewiesen, die eine rechtzeitige Behandlung behindern.

- Die hohen Kosten für fortschrittliche Interventionen wie Rückenmarkstimulatoren, intrathekale Arzneimittelverabreichungssysteme und regenerative Therapien können für Patienten ohne umfassenden Versicherungsschutz ebenfalls ein Hindernis darstellen. In manchen Fällen können die Behandlungskosten Tausende von Dollar betragen, was in Ländern mit niedrigem und mittlerem Einkommen zu Problemen bei der Erschwinglichkeit führt.

- Um diese Herausforderungen zu meistern, bedarf es einer breiteren Kostenerstattung, einer verstärkten Schulung von Gesundheitsdienstleistern in der Schmerzbehandlung und der Entwicklung kostengünstiger Therapiealternativen. Unternehmen konzentrieren sich auf gestaffelte Preisstrategien und eine lokale Produktion, um die Behandlungen zugänglicher zu machen.

- Obwohl die Erschwinglichkeit dieser Eingriffe allmählich zunimmt, kann der wahrgenommene Premiumcharakter dieser Eingriffe immer noch eine breite Akzeptanz verhindern, insbesondere bei Patienten mit leichten bis mittelschweren Symptomen, die sich möglicherweise für eine konservative Behandlung entscheiden.

Marktumfang der Behandlung von adhäsiver Arachnoiditis

Der Markt ist nach Behandlung, Diagnose, Dosierung, Verabreichungsweg, Vertriebskanal und Endverbraucher segmentiert.

- Nach Behandlung

Der Markt für die Behandlung der adhäsiven Arachnoiditis ist in nichtsteroidale Antirheumatika (NSAR), Kortikosteroide, Analgetika, Physiotherapie, Nervenstimulation, Psychotherapie und weitere Behandlungsmethoden unterteilt. Das Segment der NSAR hatte im Jahr 2024 mit 37,6 % den größten Marktanteil, da sie häufig zur Behandlung von Schmerzen, Entzündungen und Beschwerden im Zusammenhang mit spinaler Muskelatrophie eingesetzt werden. Diese Medikamente werden aufgrund ihrer Verfügbarkeit, Erschwinglichkeit und Wirksamkeit bei der Kontrolle leichter bis mittelschwerer Symptome bei verschiedenen Patientengruppen bevorzugt.

Für die Physiotherapie wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 9,8 % erwartet, was durch die zunehmende Betonung nicht-pharmakologischer Interventionen unterstützt wird. Rehabilitationsprogramme, Therapien zur Verbesserung der Mobilität und personalisierte Physiotherapieprogramme tragen dazu bei, die Funktionalität, Kraft und allgemeine Lebensqualität der Patienten zu verbessern und fördern so die Akzeptanz in Kliniken und Krankenhäusern.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt für die Behandlung der adhäsiven Arachnoiditis in MRT, CT, Elektromyogramm und weitere Verfahren unterteilt. Das MRT-Segment dominierte den Markt mit einem Umsatzanteil von 44,2 % im Jahr 2024 aufgrund seiner hohen Genauigkeit bei der Erkennung neuromuskulärer Degeneration und der Überwachung des Krankheitsverlaufs. Der Einsatz fortschrittlicher Bildgebungstechnologien wie hochauflösender MRT und 3D-Rekonstruktion ermöglicht es Ärzten, zeitnahe und präzise Behandlungsinterventionen durchzuführen.

Das Elektromyogramm (EMG)-Segment wird voraussichtlich von 2025 bis 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die zunehmende Akzeptanz in der klinischen Praxis zurückzuführen ist. EMG spielt eine wichtige Rolle bei der Beurteilung von Nervenwurzelreizungen, Muskelschwäche und neurologischen Beeinträchtigungen im Zusammenhang mit adhäsiver Arachnoiditis. Seine Fähigkeit, objektive Messungen zu liefern, unterstützt die Früherkennung von Krankheiten, die Überwachung des Krankheitsverlaufs und die Entwicklung personalisierter Therapiestrategien. Darüber hinaus verbessern technologische Fortschritte bei EMG-Geräten die diagnostische Präzision und machen sie zu einem bevorzugten Instrument für Neurologen und Schmerzspezialisten.

- Nach Dosierung

Der Markt für die Behandlung der adhäsiven Arachnoiditis ist nach Dosierung in Tabletten, Injektionen und andere Behandlungsmethoden unterteilt. Das Injektionssegment hielt im Jahr 2024 mit 53,5 % den größten Anteil, was vor allem auf die weit verbreitete Verwendung injizierbarer Therapien wie Kortikosteroide und Biologika zurückzuführen ist. Injizierbare Formulierungen bieten eine gezielte Verabreichung, einen schnellen Wirkungseintritt und eine verbesserte Wirksamkeit, insbesondere in schweren Fällen, die eine stationäre Verabreichung erfordern.

Das Tablettensegment wird voraussichtlich von 2025 bis 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die zunehmende Präferenz oraler Therapien sowohl bei Patienten als auch bei Gesundheitsdienstleistern zurückzuführen ist. Tabletten sind im Vergleich zu Injektionen oder komplexen Therapien einfach einzunehmen, tragbar und weisen eine verbesserte Therapietreue auf. Daher eignen sie sich hervorragend für die Langzeitbehandlung chronischer Erkrankungen wie der adhäsiven Arachnoiditis. Darüber hinaus fördern Fortschritte bei der Formulierung von Arzneimitteln, Mechanismen mit verlängerter Freisetzung und die Verfügbarkeit von Generika ihre Verbreitung im globalen Gesundheitswesen.

- Nach Verabreichungsweg

Der Markt für die Behandlung der adhäsiven Arachnoiditis ist nach Verabreichungsweg in orale, intravenöse, intramuskuläre und andere Behandlungsmethoden unterteilt. Der orale Bereich machte im Jahr 2024 mit 57,8 % den größten Anteil aus, was die weit verbreitete Präferenz von Patienten für Tabletten und Kapseln zur Behandlung chronischer Erkrankungen und zur Linderung der Symptome widerspiegelt. Orale Therapien werden aufgrund ihrer einfachen Anwendung, der praktischen Langzeitbehandlung und der verbesserten Therapietreue der Patienten bevorzugt und sind daher die am häufigsten verschriebene Behandlungsmethode in der ambulanten und häuslichen Pflege.

Das intravenöse Segment wird voraussichtlich von 2025 bis 2032 mit 9,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung von Krankenhaustherapien, Biologika und Infusionsbehandlungen zurückzuführen. Dieses Wachstum wird durch den Bedarf an präziser, kontrollierter und schneller Medikamentenverabreichung in schweren oder komplexen Fällen sowie durch Fortschritte bei Infusionstechnologien und der Krankenhausinfrastruktur unterstützt, die eine sichere und effektive Verabreichung ermöglichen.

- Von Endbenutzern

Der Markt für die Behandlung von adhäsiver Arachnoiditis ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Krankenhäuser hatten im Jahr 2024 mit 48,7 % den größten Marktanteil. Dies ist auf ihre umfassenden Behandlungsmöglichkeiten, die Verfügbarkeit multidisziplinärer Pflegeteams und den Zugang zu fortschrittlichen Diagnose- und Therapieverfahren zurückzuführen, die für die Behandlung komplexer Fälle von adhäsiver Arachnoiditis erforderlich sind. Krankenhäuser bieten zudem eine integrierte Versorgung, einschließlich Überwachung, Therapieverabreichung und Nachsorge, was zu ihrer dominanten Marktposition beiträgt.

Für Kliniken wird von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 10,5 % erwartet. Dies ist auf die steigende Zahl ambulanter Besuche, den Ausbau spezialisierter und privater Behandlungszentren sowie das wachsende Bewusstsein der Patienten für Früherkennung und Krankheitsmanagement zurückzuführen. Kliniken setzen zunehmend auf patientenzentrierte Behandlungsmodelle und bieten personalisierte Therapien und Nachsorgeleistungen an, was ihr schnelles Marktwachstum vorantreibt.

- Nach Vertriebskanal

Der Markt für die Behandlung der adhäsiven Arachnoiditis ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt mit einem Umsatzanteil von 45,0 % im Jahr 2024, da Patienten Erstrezepte, Folgemedikamente und wichtige Therapien häufig direkt im Krankenhaus erhalten. Diese Apotheken profitieren zudem von Großbeschaffung, integrierten Lieferketten und direktem Zugang zur stationären Versorgung, was ihren führenden Marktanteil stärkt.

Das Segment Online-Apotheken wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,3 % verzeichnen. Grund hierfür sind die zunehmende Nutzung der Telemedizin, die zunehmende Verbreitung des E-Commerce und die zunehmende Präferenz der Patienten für eine bequeme Lieferung verschreibungspflichtiger Medikamente und Spezialtherapien nach Hause. Das Wachstum des Segments wird durch die Nachfrage nach diskretem Einkauf und flexiblen Lieferoptionen, insbesondere bei Patienten mit Langzeitbehandlung, zusätzlich gefördert.

Regionale Analyse des Marktes für die Behandlung von adhäsiver Arachnoiditis

- Nordamerika dominierte 2024 den Markt für die Behandlung von adhäsiver Arachnoiditis und erzielte mit 45 % den größten Umsatzanteil. Diese Dominanz ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur der Region, höhere Diagnoseraten seltener Wirbelsäulenerkrankungen und die starke Präsenz spezialisierter Schmerzzentren zurückzuführen.

- Die Verfügbarkeit modernster diagnostischer Bildgebungsverfahren in Kombination mit multidisziplinären Behandlungsansätzen – einschließlich pharmakologischer Therapien, gezielter Arzneimittelverabreichungssysteme und Neuromodulationsgeräten – hat die Behandlungsergebnisse der Patienten deutlich verbessert.

- Darüber hinaus sorgen unterstützende Erstattungsrichtlinien, ein gut etabliertes Netzwerk neurologischer Spezialisten und kontinuierliche F&E-Finanzierung aus dem öffentlichen und privaten Sektor für eine stetige Marktexpansion in der Region.

Markteinblick in die Behandlung von Arachnoiditis mit Klebstoffen in den USA

Der US-Markt für die Behandlung der adhäsiven Arachnoiditis hatte im Jahr 2024 mit 66 % den größten Marktanteil, was auf die frühzeitige Einführung innovativer Therapien und fortschrittlicher interventioneller Schmerzbehandlungstechniken zurückzuführen ist. Ein starkes Ökosystem aus akademischen Forschungseinrichtungen, Biotechnologieunternehmen und Fachkliniken unterstützt die Entwicklung und Vermarktung neuartiger Behandlungsmethoden. Darüber hinaus schaffen ein gesteigertes Patientenbewusstsein, die zunehmende Unterstützung durch Organisationen für seltene Krankheiten und ein breiterer Versicherungsschutz für pharmakologische und nicht-pharmakologische Interventionen günstige Bedingungen für das Marktwachstum. Staatlich geförderte Forschungsstipendien und klinische Studien ermöglichen zudem die Einführung von Therapeutika der nächsten Generation, die speziell auf chronische Rückenmarksentzündungen zugeschnitten sind.

Markteinblick in die Behandlung von adhäsiver Arachnoiditis in Europa

Der europäische Markt für die Behandlung der adhäsiven Arachnoiditis dürfte im Prognosezeitraum stetig wachsen, unterstützt durch die zunehmende klinische Anerkennung der Erkrankung und steigende Investitionen in spezialisierte Behandlungspfade. Die Region profitiert von robusten öffentlichen Gesundheitssystemen, umfangreichen grenzüberschreitenden Kooperationen und etablierten Forschungsnetzwerken für seltene neurologische Erkrankungen. Technologische Fortschritte in der Wirbelsäulenbildgebung, die zunehmende Nutzung minimalinvasiver Eingriffe und staatlich geförderte Schmerztherapieprogramme verbessern den Zugang der Patienten zu einer qualitativ hochwertigen Versorgung zusätzlich. Wachsende Patientenorganisationen in ganz Europa tragen ebenfalls zu einer früheren Diagnose und einer besseren Therapietreue bei.

Markteinblick in die Behandlung von adhäsiver Arachnoiditis in Großbritannien

Der britische Markt für die Behandlung von adhäsiver Arachnoiditis wird voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dies durch eine hochentwickelte Gesundheitsinfrastruktur und proaktive Regierungsmaßnahmen zur Verbesserung der Behandlung chronischer Schmerzen. Der Ausbau spezialisierter Schmerzkliniken sowie die Einführung regenerativer Medizin und Präzisionstherapieverfahren fördern verbesserte Behandlungsergebnisse. Darüber hinaus erleichtert die zunehmende Zusammenarbeit zwischen dem National Health Service (NHS), Forschungseinrichtungen und Patientenhilfsorganisationen die Entwicklung umfassender, auf die individuellen Bedürfnisse der Patienten zugeschnittener Behandlungsmodelle.

Markteinblick in die Behandlung von adhäsiver Arachnoiditis in Deutschland

Das Wachstum des deutschen Marktes für die Behandlung der adhäsiven Arachnoiditis wird durch die fortschrittliche Medizintechnik, ein Netzwerk neurologischer Spezialisten und einen patientenorientierten Ansatz in der Behandlung chronischer Schmerzen unterstützt. Das starke Engagement Deutschlands für medizinische Innovationen – insbesondere in der Neurorehabilitation, bei biologischen Therapien und minimalinvasiven Wirbelsäulenoperationen – fördert die Einführung neuer Behandlungslösungen. Darüber hinaus positionieren staatliche Anreize für die Erforschung seltener Krankheiten und die aktive Teilnahme an multinationalen klinischen Studien Deutschland als Vorreiter bei der Weiterentwicklung therapeutischer Optionen für die adhäsive Arachnoiditis.

Markteinblicke zur Behandlung von adhäsiver Arachnoiditis im asiatisch-pazifischen Raum

Der Markt für die Behandlung adhäsiver Arachnoiditis im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind das wachsende Bewusstsein für die Gesundheit der Wirbelsäule, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Zugänglichkeit zu fortschrittlichen Diagnosediensten. Länder in der Region investieren zunehmend in die Modernisierung der Medizintechnik, um eine frühere Diagnose und Intervention zu ermöglichen. Schwellenländer wie Indien und Indonesien verbessern die Patientenversorgung durch öffentliche Gesundheitsinitiativen, während Industrieländer wie Japan und Australien auf High-End-Bildgebung und regenerative Therapien für komplexe Wirbelsäulenerkrankungen setzen. Strategische Partnerschaften zwischen lokalen Anbietern und globalen Medizintechnikunternehmen beschleunigen die Marktdurchdringung zusätzlich.

Markteinblick in die Behandlung von adhäsiver Arachnoiditis in Japan

Das Wachstum des japanischen Marktes für die Behandlung adhäsiver Arachnoiditis wird durch die alternde Bevölkerung, die hohe Akzeptanz moderner Medizintechnik und den starken Fokus auf personalisierte Schmerzbehandlungslösungen vorangetrieben. Das Gesundheitssystem des Landes legt Wert auf präzise Diagnosen durch modernste Bildgebungsverfahren, um den rechtzeitigen Beginn gezielter Therapien zu ermöglichen. Darüber hinaus verbessern die Integration regenerativer Medizinansätze und der Ausbau spezialisierter Wirbelsäulenzentren die Standards der Patientenversorgung deutlich.

Markteinblick in die Behandlung von adhäsiver Arachnoiditis in China

Der chinesische Markt für die Behandlung von adhäsiver Arachnoiditis machte 2024 den größten Anteil des asiatisch-pazifischen Marktes aus. Dies ist auf die rasche Modernisierung des Gesundheitswesens, den wachsenden Zugang der Mittelschicht zu Spezialbehandlungen und steigende staatliche Investitionen in Programme für seltene Krankheiten zurückzuführen. Inländische Pharma- und Medizinproduktehersteller führen erschwinglichere Therapieoptionen ein und verbessern so den Zugang zu Behandlungen in städtischen und ländlichen Gebieten. Nationale Aufklärungskampagnen sowie erweiterte Diagnosemöglichkeiten in Städten der zweiten und dritten Kategorie führen zu höheren Diagnoseraten und fördern das Marktwachstum.

Marktanteil bei der Behandlung von adhäsiver Arachnoiditis

Die Branche der Behandlung von adhäsiver Arachnoiditis wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Takeda Pharmaceutical Company Limited (Japan)

- Sumitomo Dainippon Pharma Co., Ltd. (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Bristol-Myers Squibb Company (USA)

- AstraZeneca (Großbritannien)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Baxter (USA)

- B. Braun SE (Deutschland)

- Sandoz International GmbH (Deutschland)

- Viatris Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Endo International plc (Irland)

- Hikma Pharmaceuticals PLC (Jordanien)

- Mallinckrodt (USA)

- Apotex Inc. (Kanada)

- Abbott (USA)

- Bayer AG (Deutschland)

- LEO Pharma A/S (Dänemark)

- Merck & Co., Inc. (USA)

- GSK plc (Großbritannien)

- Cipla Inc. (Indien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von adhäsiver Arachnoiditis

- Im Juli 2021 erhielt Nevro die FDA-Zulassung für seine 10-kHz-Senza-SCS-Therapie zur Behandlung schmerzhafter diabetischer Neuropathie (PDN) und erweiterte damit den US-amerikanischen SCS-Markt. SCS ist zwar nicht spezifisch für Arachnoiditis, stellt aber eine wichtige Modalität bei refraktären neuropathischen Schmerzen dar, die häufig bei adhäsiver Arachnoiditis auftreten.

- Im August 2022 gab Abbott die FDA-Zulassung von Proclaim Plus SCS mit FlexBurst360-Therapie bekannt, einer Burst-Plattform der nächsten Generation, die für eine breitere, individuelle Schmerzbehandlung entwickelt wurde – relevant für komplexe neuropathische Schmerzbehandlungspfade bei Arachnoiditis

- Im Januar 2023 meldete Abbott die Markteinführung seines Eterna SCS-Systems in den USA (zum Zeitpunkt der Markteinführung der kleinste wiederaufladbare implantierbare Impulsgenerator der Branche), das den Patientenkomfort und die langfristigen Neuromodulationsoptionen für Patienten mit chronischen Schmerzen, darunter auch Arachnoiditis-Patienten, verbessert.

- Im Mai 2023 erhielt Abbott die FDA-Zulassung zur Ausweitung der SCS-Indikationen auf nicht-chirurgische Rückenschmerzen. Dies erweitert den Zugang zur Neuromodulation für Patienten mit hartnäckigen axialen/radikulären Schmerzen, einer Kohorte, die sich mit der Behandlung von adhäsiver Arachnoiditis in multidisziplinären Schmerzprogrammen überschneidet.

- Im April 2024 genehmigte die FDA das Closed-Loop-SCS-System Inceptiv von Medtronic (das erste, das die Stimulation automatisch in Echtzeit basierend auf den Körpersignalen anpasst) und verbesserte so die individualisierte Therapie bei chronischen Schmerzen, einschließlich schwerer neuropathischer Erkrankungen.

- Im Mai 2024 wurde ein Update der Polyanalgesic Consensus Conference (PACC) veröffentlicht, das aktuelle, von Experten erstellte Leitlinien zur intrathekalen Arzneimittelverabreichung (ITDD) bei chronischen Schmerzen bietet und direkt über Behandlungspfade bei adhäsiver Arachnoiditis informiert, bei denen ITDD nach konservativen Maßnahmen in Betracht gezogen werden kann.

- Im Januar 2025 erhielt Saluda Medical die FDA-Zulassung für EVA, eine KI-gestützte Programmierplattform für sein ECAP-gesteuertes Evoke® SCS-System, die auf eine schnellere und präzisere Optimierung der Schmerzlinderung abzielt und die Neuromodulationsoptionen, die bei refraktären neuropathischen Schmerzindikationen eingesetzt werden, weiter modernisiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.