Global Adie Syndrome Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.45 Billion

USD

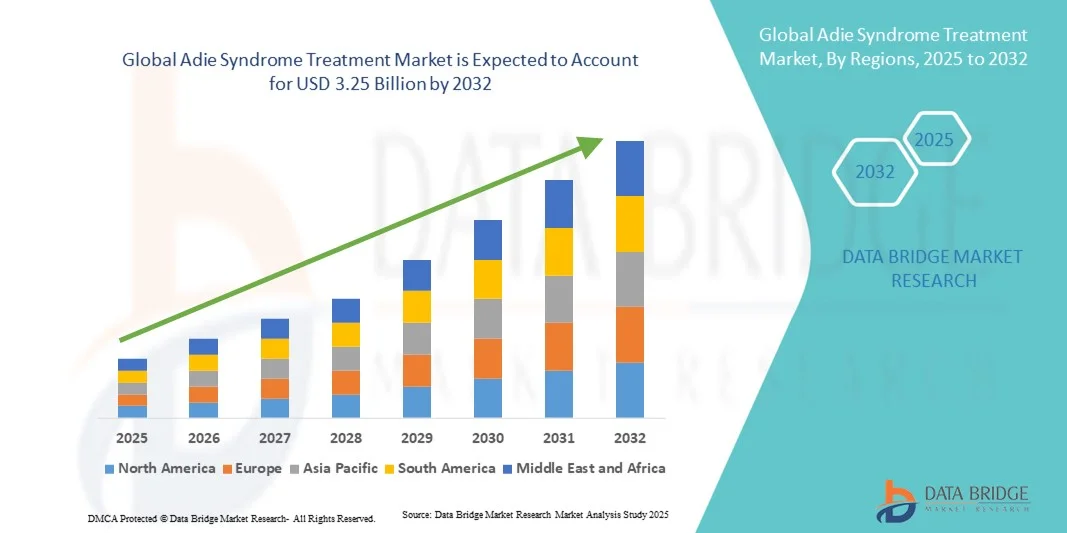

3.25 Billion

2024

2032

USD

2.45 Billion

USD

3.25 Billion

2024

2032

| 2025 –2032 | |

| USD 2.45 Billion | |

| USD 3.25 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung des Adie-Syndroms nach Typ (Diagnose und Behandlung), verwandten Erkrankungen (Ross-Syndrom, Argyll-Robertson-Pupille, Guillain-Barré-Syndrom, Miller-Fisher-Syndrom und andere), Bevölkerung (weiblich und männlich), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung des Adie-Syndroms

- Der globale Markt für die Behandlung des Adie-Syndroms hatte im Jahr 2024 einen Wert von 2,45 Milliarden US-Dollar und dürfte bis 2032 3,25 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für seltene neurologische Erkrankungen, Fortschritte bei Diagnosetechniken und die Entwicklung gezielter therapeutischer Lösungen für das Adie-Syndrom vorangetrieben.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach effektiven, sicheren und nicht-invasiven Behandlungsmöglichkeiten sowie eine verbesserte Gesundheitsinfrastruktur und -zugänglichkeit dazu, dass strukturierte Behandlungsprotokolle zum Standard der Versorgung werden. Diese konvergierenden Faktoren beschleunigen die Einführung von Behandlungslösungen für das Adie-Syndrom und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des Adie-Syndroms

- Die Behandlung des Adie-Syndroms, einschließlich diagnostischer Tests und therapeutischer Interventionen, ist ein zunehmend wichtiger Bestandteil der Behandlung seltener neurologischer Erkrankungen sowohl im klinischen als auch im häuslichen Umfeld, da sie die Lebensqualität der Patienten verbessern, die Symptome lindern und Komplikationen vorbeugen kann.

- Die steigende Nachfrage nach Behandlungen für das Adie-Syndrom wird vor allem durch das zunehmende Bewusstsein für seltene neurologische Erkrankungen, Fortschritte in der Diagnose- und Behandlungstechnologie und die zunehmende Präferenz der Patienten für wirksame und nicht-invasive Behandlungsmöglichkeiten angeheizt.

- Nordamerika dominierte den Markt für die Behandlung des Adie-Syndroms mit dem größten Umsatzanteil von 39,8 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Akteure der Branche aus. In den USA verzeichnete die Einführung von Diagnose- und Behandlungslösungen, insbesondere in Krankenhäusern und Fachkliniken, ein erhebliches Wachstum. Dies wurde durch Innovationen sowohl etablierter Pharmaunternehmen als auch aufstrebender Biotech-Unternehmen mit Schwerpunkt auf zielgerichteten Therapien vorangetrieben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des Adie-Syndroms sein, aufgrund steigender Gesundheitsausgaben, zunehmender Sensibilisierung der Patienten und eines verbesserten Zugangs zu Diagnoseeinrichtungen, therapeutischen Interventionen und häuslicher Gesundheitsversorgung.

- Das Diagnosesegment dominierte den Markt für die Behandlung des Adie-Syndroms im Jahr 2024 mit einem Marktanteil von 52,8 %, bedingt durch seine entscheidende Rolle bei der Früherkennung der Erkrankung, die Integration in standardmäßige neurologische Untersuchungen und die weit verbreitete klinische Anwendung in Krankenhäusern, Fachkliniken und bei Anbietern häuslicher Gesundheitspflege

Berichtsumfang und Marktsegmentierung für die Behandlung des Adie-Syndroms

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung des Adie-Syndroms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung des Adie-Syndroms

Fortschritte in der Diagnose- und Therapietechnologie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Adie-Syndroms ist die Einführung fortschrittlicher Diagnoseinstrumente und innovativer therapeutischer Interventionen, die die Früherkennung und das Symptommanagement für Patienten verbessern.

- Beispielsweise ermöglicht der Einsatz hochauflösender Pupillometrie und automatisierter neurologischer Bewertungsplattformen es Klinikern, subtile Anzeichen des Adie-Syndroms genauer und effizienter zu erkennen

- Die Integration tragbarer Geräte und Telemedizin-Plattformen ermöglicht eine kontinuierliche Überwachung der neurologischen Funktionen von Patienten, sodass Ärzte Behandlungspläne aus der Ferne anpassen und die langfristigen Ergebnisse verbessern können.

- Darüber hinaus unterstützt die KI-gesteuerte Analyse von Patientendaten personalisierte Behandlungsprotokolle und hilft dabei, optimale pharmakologische oder unterstützende Therapien basierend auf individuellen Patientenprofilen zu identifizieren.

- Dieser Trend zu einer präziseren, datengesteuerten und patientenzentrierten Versorgung verändert die Erwartungen an die Behandlung seltener neurologischer Erkrankungen grundlegend. Unternehmen wie NeuroNascent entwickeln daher KI-gestützte Diagnoseplattformen und maßgeschneiderte Therapielösungen.

- Die Nachfrage nach innovativen Diagnose- und Behandlungslösungen für das Adie-Syndrom wächst in Krankenhäusern, Fachkliniken und in der häuslichen Pflege rasant, da Patienten und Pflegepersonal zunehmend Wert auf Komfort, Sicherheit und Wirksamkeit legen.

Marktdynamik zur Behandlung des Adie-Syndroms

Treiber

Steigendes Bewusstsein und zunehmende Akzeptanz spezialisierter neurologischer Versorgung

- Das zunehmende Bewusstsein für seltene neurologische Erkrankungen, gepaart mit der zunehmenden Einführung spezialisierter Behandlungsprotokolle, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Therapien für das Adie-Syndrom.

- So erweiterten beispielsweise spezialisierte neurologische Kliniken in den USA im Jahr 2024 ihre Diagnose- und Behandlungsprogramme für das Adie-Syndrom und integrierten hochauflösende Pupillometrie- und Patientenüberwachungssysteme.

- Da Patienten und Pflegepersonal immer besser über die Erkennung von Symptomen und Behandlungsmöglichkeiten informiert sind, steigt die Nachfrage nach rechtzeitigen Interventionen und strukturierter Therapie, was ein überzeugendes Argument für eine frühzeitige Diagnose darstellt.

- Darüber hinaus ermöglicht die zunehmende Nutzung von Telemedizin und häuslicher Gesundheitsversorgung einen breiteren Zugang zur Behandlung, insbesondere für Patienten in abgelegenen oder unterversorgten Regionen

- Die Verfügbarkeit sowohl pharmakologischer Interventionen als auch unterstützender Therapien, die auf die individuellen Bedürfnisse der Patienten zugeschnitten werden können, treibt die Akzeptanz in Krankenhäusern, Fachkliniken und bei Anbietern häuslicher Gesundheitspflege weiter voran.

Einschränkung/Herausforderung

Begrenztes Bewusstsein und Zugang zu spezialisierter Versorgung

- Das geringe Bewusstsein für das Adie-Syndrom bei Allgemeinmedizinern und Patienten sowie der eingeschränkte Zugang zu spezialisierten Diagnose- und Behandlungseinrichtungen stellen eine erhebliche Herausforderung für die Marktexpansion dar.

- In Entwicklungsländern beispielsweise bleiben viele Patienten aufgrund des Mangels an ausgebildeten Neurologen und fortschrittlichen Diagnoseinstrumenten undiagnostiziert, was den Beginn der Behandlung verzögert.

- Die Beseitigung dieser Bewusstseinslücken durch gezielte Schulungsprogramme für medizinisches Fachpersonal und Initiativen zur Patientenvertretung ist entscheidend für die Verbesserung der Früherkennung und Behandlung

- Darüber hinaus können die relativ hohen Kosten für fortschrittliche Diagnoseplattformen und maßgeschneiderte therapeutische Interventionen ein Hindernis für Patienten in ressourcenbeschränkten Regionen oder für diejenigen darstellen, die auf die Finanzierung ihrer Gesundheitsversorgung aus eigener Tasche angewiesen sind.

- Die Bewältigung dieser Herausforderungen durch verstärkte Aufklärungskampagnen, erschwingliche Behandlungsmöglichkeiten und einen verbesserten Zugang zu spezialisierter neurologischer Versorgung wird für ein nachhaltiges Wachstum des Marktes für die Behandlung des Adie-Syndroms von entscheidender Bedeutung sein.

Marktumfang der Behandlung des Adie-Syndroms

Der Markt ist nach Art, damit verbundenen Störungen, Bevölkerung, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung des Adie-Syndroms ist nach Typ in Diagnose und Behandlung unterteilt. Das Diagnosesegment dominierte den Markt mit dem größten Umsatzanteil von 52,8 % im Jahr 2024, was auf die entscheidende Rolle der frühen und genauen Erkennung bei der Behandlung des Adie-Syndroms zurückzuführen ist. Diagnoseinstrumente wie hochauflösende Pupillometrie und neurologische Bewertungsplattformen sind in Krankenhäusern und Fachkliniken weit verbreitet. Eine genaue Diagnose ermöglicht es Ärzten, das Adie-Syndrom von verwandten Erkrankungen zu unterscheiden und geeignete Behandlungspläne zu erstellen. Krankenhäuser priorisieren Diagnoselösungen aufgrund ihrer Integration in elektronische Patientenakten und Telemedizinplattformen. Das wachsende Bewusstsein für seltene neurologische Erkrankungen und verbesserte Erstattungsrichtlinien fördern die Einführung von Diagnoselösungen weiter. Insgesamt wird die Dominanz des Diagnosesegments durch seine zentrale Bedeutung in den Patientenversorgungspfaden und den kontinuierlichen technologischen Fortschritt untermauert.

Das Behandlungssegment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach wirksamen pharmakologischen Therapien und unterstützenden Interventionen. Zu den Behandlungslösungen gehören Korrekturlinsen, Medikamente wie Pilocarpin und Patientenüberwachungstherapien, die die Lebensqualität verbessern und das Symptommanagement verbessern. Häusliche Gesundheitsversorgung und Telemedizin integrieren zunehmend die Behandlung und erhöhen so den Komfort für die Patienten. Die Entwicklung personalisierter und zielgerichteter Therapien zieht Investitionen von Biotech-Unternehmen an. Darüber hinaus treiben das steigende Patientenbewusstsein und die Nachfrage nach nicht-invasiven Interventionen die Einführung innovativer Behandlungsansätze voran. Das Wachstum des Segments wird zusätzlich durch Kooperationen zwischen Fachkliniken und Pharmaunternehmen unterstützt, um den Zugang zu Therapien zu erweitern.

- Nach verwandten Störungen

Auf der Grundlage verwandter Erkrankungen ist der Markt in Ross-Syndrom, Argyll-Robertson-Pupille, Guillain-Barré-Syndrom, Miller-Fisher-Syndrom und andere segmentiert. Das Ross-Syndrom dominierte den Markt im Jahr 2024 aufgrund seiner höheren Prävalenz und des Bedarfs an spezialisierten Diagnose- und Behandlungsprotokollen. Krankenhäuser und Fachkliniken bevorzugen etablierte Diagnoserichtlinien und Behandlungsschemata für das Ross-Syndrom, um bessere Patientenergebnisse zu gewährleisten. Forschungsinitiativen und klinische Studien zum Ross-Syndrom fördern das Bewusstsein und die Akzeptanz von Diagnose- und Behandlungslösungen. Das Segment profitiert von der Integration von Telemedizin und KI-gestützten Diagnosetools zur Überwachung des Krankheitsverlaufs. Patientenunterstützungsprogramme und Advocacy-Kampagnen fördern zudem das Engagement und schaffen so höhere Marktanteile.

Das Miller-Fisher-Syndrom wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Kenntnis seiner neurologischen Manifestationen und die rasanten Fortschritte bei Diagnosetechniken. Steigende Investitionen in die Erforschung seltener Krankheiten sowie steigende Gesundheitsausgaben in Entwicklungsländern verbessern den Zugang zu Frühdiagnose und Behandlung. Fachkliniken und Krankenhäuser setzen zunehmend fortschrittliche Überwachungslösungen ein, um die Symptome des Miller-Fisher-Syndroms wirksam zu behandeln. Die Einführung zielgerichteter Therapien und verbesserter Patientenüberwachungsinstrumente beschleunigt die Akzeptanz der Behandlung. Insgesamt wird das Wachstum des Segments durch technologische Innovationen und das steigende Bewusstsein bei Neurologen und Patienten vorangetrieben.

- Nach Bevölkerung

Der Markt ist bevölkerungsmäßig in Frauen und Männer unterteilt. Das weibliche Segment dominierte den Markt im Jahr 2024, vor allem aufgrund höherer Diagnoseraten bei Frauen und einer stärkeren Inanspruchnahme neurologischer Gesundheitsleistungen. Frauen suchen häufiger fachärztliche Versorgung auf und nehmen häufiger an routinemäßigen neurologischen Untersuchungen teil, was die Akzeptanz von Diagnose- und Behandlungslösungen fördert. Krankenhäuser und Fachkliniken legen Wert auf geschlechtsspezifische Aufklärungsprogramme zur Verbesserung der Früherkennung. Auch Anbieter häuslicher Gesundheitspflege legen Wert auf Überwachungsprogramme für weibliche Patienten. Darüber hinaus unterstützen klinische Studien mit Schwerpunkt auf frauenspezifischen Krankheitsbildern einen größeren Marktanteil. Die Dominanz spiegelt sowohl epidemiologische Trends als auch Patientenverhaltensmuster wider.

Das männliche Segment wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Dies ist auf verstärkte Sensibilisierungskampagnen für Männer und steigende Diagnoseraten aufgrund des verbesserten Zugangs zur neurologischen Versorgung zurückzuführen. Telemedizin und tragbare Überwachungsgeräte ermöglichen eine frühzeitige Intervention bei männlichen Patienten. Krankenhäuser und Fachkliniken integrieren speziell auf Männer ausgerichtete Diagnose- und Behandlungsinitiativen, um eine umfassende Versorgung zu gewährleisten. Investitionen in personalisierte Therapien und Outreach-Programme treiben das Wachstum des Segments ebenfalls voran. Da Männer zunehmend Gesundheitsdienste in Anspruch nehmen, steigt die Akzeptanz von Diagnose- und Behandlungslösungen stetig.

- Von Endbenutzern

Auf Basis der Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024, angetrieben von seiner fortschrittlichen Infrastruktur, der Integration diagnostischer Technologien und der Verfügbarkeit spezialisierter Neurologen. Krankenhäuser dienen als primäre Anlaufstellen sowohl für Frühdiagnosen als auch für therapeutische Interventionen. Sie bieten multidisziplinäre Versorgung und vereinen Diagnostik, pharmakologische Behandlungen und unterstützende Therapien unter einem Dach. Die Akzeptanz wird durch Forschungsprogramme, klinische Studien und die Zusammenarbeit mit Pharmaunternehmen weiter gefördert. Krankenhäuser legen Wert auf hochwertige, zuverlässige Diagnose- und Behandlungslösungen, um bessere Patientenergebnisse zu erzielen. Diese Dominanz spiegelt sowohl das Patientenaufkommen als auch die Investitionen in fortschrittliche Gesundheitstechnologien wider.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies wird durch die zunehmende Nachfrage nach Heimüberwachung, telemedizinischen Konsultationen und unterstützender Pflege für Patienten mit eingeschränkter Mobilität vorangetrieben. Lösungen zur Fernüberwachung von Patienten ermöglichen es Ärzten, den Symptomverlauf zu verfolgen und die Behandlung effizient anzupassen. Erhöhte Investitionen in tragbare Diagnosegeräte und patientenzentrierte Pflegemodelle beschleunigen die Akzeptanz. Anbieter häuslicher Gesundheitspflege arbeiten mit Fachkliniken und Technologieunternehmen zusammen, um integrierte Dienstleistungen anzubieten. Komfort, Zugänglichkeit und Patientenkomfort treiben das schnelle Wachstum dieses Segments voran.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen segmentiert in Direktausschreibung, Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und weitere. Das Segment der Krankenhausapotheke dominierte den Markt im Jahr 2024 aufgrund seines direkten Zugangs zu Patienten, die in Krankenhäusern behandelt werden. Krankenhausapotheken bieten eine kontrollierte Verteilung von Diagnoseinstrumenten und pharmakologischen Therapien und gewährleisten Sicherheit, korrekte Dosierung und die Einhaltung von Behandlungsprotokollen. Die Integration in Krankenhausmanagementsysteme optimiert die Bestandsaufnahme und Patientenverfolgung. Klinisches Personal bevorzugt häufig Krankenhausapothekenkanäle aus Gründen der Bequemlichkeit und Zuverlässigkeit. Partnerschaften mit Fachkliniken erhöhen die Reichweite der Krankenhausapotheken zusätzlich. Diese Dominanz wird durch eine zentrale Beschaffung und ein starkes Vertrauen unter den Angehörigen der Gesundheitsberufe unterstützt.

Das Segment der Online-Apotheken wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von E-Pharmacy-Plattformen und Telemedizin-Diensten durch Patienten. Online-Apotheken bieten bequemen Zugang zu Medikamenten und Diagnosekits, insbesondere für Patienten in abgelegenen oder unterversorgten Regionen. Das Wachstum wird durch die zunehmende Verbreitung digitaler Gesundheitsplattformen, mobiler Apps und Hauslieferdienste vorangetrieben. Regulatorische Unterstützung und sichere Zahlungssysteme fördern die Online-Nutzung zusätzlich. Patienten bevorzugen zunehmend Online-Kanäle aufgrund von Komfort, Privatsphäre und kontinuierlichem Zugang zu Behandlungen. Technologiegestützte Vertriebsmodelle sorgen dafür, dass dieses Segment weiterhin stark wächst.

Regionale Analyse des Marktes für die Behandlung des Adie-Syndroms

- Nordamerika dominierte den Markt für die Behandlung des Adie-Syndroms mit dem größten Umsatzanteil von 39,8 % im Jahr 2024 und zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz wichtiger Akteure der Branche aus.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf eine frühzeitige Diagnose, den Zugang zu spezialisierten Behandlungen und die Integration von Telemedizin und häuslicher Gesundheitsversorgung zur kontinuierlichen Überwachung und Behandlung der Erkrankung.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch erhebliche Gesundheitsausgaben, ein technologisch ausgerichtetes medizinisches Ökosystem und die wachsende Präferenz für personalisierte Behandlungspläne unterstützt, wodurch sich ein strukturiertes Adie-Syndrom-Management als Standard der Versorgung in Krankenhäusern, Fachkliniken und der häuslichen Pflege etabliert hat.

Markteinblick in die Behandlung des Adie-Syndroms in den USA

Der US-Markt für die Behandlung des Adie-Syndroms erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und das hohe Patientenbewusstsein für seltene neurologische Erkrankungen zurückzuführen. Patienten legen zunehmend Wert auf eine frühzeitige Diagnose, den Zugang zu spezialisierten Therapien und eine kontinuierliche Überwachung zur Verbesserung ihrer Lebensqualität. Die zunehmende Nutzung von Telemedizin und häuslicher Gesundheitsversorgung sowie die starke Nachfrage nach pharmakologischen und unterstützenden Behandlungen treiben den Markt zusätzlich voran. Darüber hinaus tragen Kooperationen zwischen Fachkliniken, Krankenhäusern und Biotech-Unternehmen maßgeblich zum Marktwachstum bei.

Markteinblick in die Behandlung des Adie-Syndroms in Europa

Der europäische Markt für die Behandlung des Adie-Syndroms wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund gut etablierter Gesundheitssysteme und des zunehmenden Bewusstseins für seltene neurologische Erkrankungen. Die zunehmende Urbanisierung und steigende Gesundheitsausgaben fördern die Einführung diagnostischer und therapeutischer Lösungen. Europäische Patienten profitieren zudem von den praktischen integrierten Behandlungsprogrammen in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Diagnostik, Therapie und Telemedizin. Behandlungslösungen werden sowohl in neue Gesundheitsinitiativen als auch in laufende Patientenmanagementprogramme integriert.

Markteinblick in die Behandlung des Adie-Syndroms in Großbritannien

Der britische Markt für die Behandlung des Adie-Syndroms wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Trend zur spezialisierten neurologischen Versorgung und die zunehmende Konzentration der Patienten auf Frühdiagnose und effektive Behandlung zurückzuführen. Darüber hinaus ermutigen Aufklärungskampagnen und Patientenunterstützungsprogramme sowohl Krankenhäuser als auch Fachkliniken, strukturierte Behandlungsprotokolle einzuführen. Die starke britische Gesundheitsinfrastruktur, kombiniert mit Telemedizindiensten und zugänglichen Fachkliniken, dürfte das Marktwachstum weiter ankurbeln.

Markteinblick in die Behandlung des Adie-Syndroms in Deutschland

Der deutsche Markt für die Behandlung des Adie-Syndroms wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für seltene neurologische Erkrankungen und die Nachfrage nach technologisch fortschrittlichen Diagnose- und Behandlungslösungen vorangetrieben. Das gut entwickelte deutsche Gesundheitssystem, der Schwerpunkt auf Forschung und Innovation sowie die hohe Patientenbeteiligung fördern die Akzeptanz von Behandlungsprotokollen. Die Integration von Telemedizin und häuslicher Gesundheitsversorgung gewinnt zunehmend an Bedeutung, wobei eine präzise, patientenorientierte Versorgung, die den lokalen klinischen Erwartungen entspricht, stark im Vordergrund steht.

Markteinblick in die Behandlung des Adie-Syndroms im asiatisch-pazifischen Raum

Der Markt für die Behandlung des Adie-Syndroms im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Gesundheitsausgaben, ein wachsendes Patientenbewusstsein und einen verbesserten Zugang zu Diagnose- und Therapieeinrichtungen in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Hinwendung der Region zum Management seltener Krankheiten, unterstützt durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung, treibt die Einführung von Behandlungen des Adie-Syndroms voran. Mit dem Ausbau der Gesundheitsinfrastruktur in der Region Asien-Pazifik werden zudem die Erschwinglichkeit und Zugänglichkeit von Diagnose- und Behandlungslösungen für eine breitere Patientenbasis verbessert.

Markteinblick in die Behandlung des Adie-Syndroms in Japan

Der japanische Markt für die Behandlung des Adie-Syndroms gewinnt dank des fortschrittlichen Gesundheitssystems des Landes, des hohen Patientenbewusstseins und des starken Fokus auf die Qualität der Versorgung an Dynamik. Japanische Patienten und Ärzte legen großen Wert auf Frühdiagnose und integrierte Behandlungspläne. Die Einführung von Telemedizin und Fernüberwachung von Patienten sowie ein hoher Standard der Krankenhaus- und Fachklinikleistungen treiben das Wachstum voran. Darüber hinaus wird Japans alternde Bevölkerung die Nachfrage nach zugänglicheren, patientenfreundlicheren und kontinuierlichen Pflegelösungen sowohl im klinischen als auch im häuslichen Bereich ankurbeln.

Markteinblick in die Behandlung des Adie-Syndroms in Indien

Der indische Markt für die Behandlung des Adie-Syndroms hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf den Ausbau der Gesundheitsinfrastruktur, das zunehmende Patientenbewusstsein und die rasante Urbanisierung zurückzuführen ist. Indien ist einer der am schnellsten wachsenden Märkte für die Behandlung seltener neurologischer Erkrankungen. Behandlungslösungen werden zunehmend in Krankenhäusern, Fachkliniken und ambulanten Pflegeprogrammen eingesetzt. Staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung, die zunehmende Nutzung der Telemedizin und die Verfügbarkeit kostengünstiger Diagnose- und Behandlungslösungen sind wichtige Faktoren für den Markt in Indien.

Marktanteil der Behandlung des Adie-Syndroms

Die Branche der Adie-Syndrom-Behandlung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Merck & Co., Inc (USA)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- GSK plc (Großbritannien)

- Takeda Pharmaceutical Company Limited (Japan)

- Abbott (USA)

- Amgen Inc. (USA)

- Boehringer Ingelheim International GmbH (Deutschland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- Eli Lilly and Company (USA)

- Biogen Inc. (USA)

- Bayer AG (Deutschland)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Viatris Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Lupine. (Indien)

- Aspect Biosystems Ltd. (Kanada)

- Corcept Therapeutics, Incorporated. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung des Adie-Syndroms?

- Im Juli 2025 präsentierte Aspect Biosystems auf der Tagung ENDO 2025 der Endocrine Society Forschungsergebnisse, die zeigten, dass implantierbare, biogedruckte Nebennierengewebetherapeutika die Nebennierenfunktion in Tiermodellen wiederherstellten. Dieser Ansatz könnte möglicherweise eine funktionelle Heilung der primären Nebenniereninsuffizienz bieten, indem er natürliche Hormonsekretionsmuster nachahmt.

- Im Mai 2025 genehmigte die US-amerikanische Food and Drug Administration Khindivi (Hydrocortison) als orale Ersatztherapie für pädiatrische Patienten ab fünf Jahren mit Nebennierenrindeninsuffizienz. Diese Zulassung eröffnet eine neue, bequemere Behandlungsoption für Kinder, die eine langfristige Cortisol-Ersatztherapie benötigen.

- Im Februar 2025 erhielt Efmody®, ein Hydrocortison-Ersatzpräparat, die Zulassung für die Behandlung von Patienten mit kongenitaler Nebennierenhyperplasie (CAH), einer Erkrankung, die häufig mit einer Nebenniereninsuffizienz einhergeht. Klinische Studien mit Patienten mit Morbus Addison trugen ebenfalls zu dieser Zulassung bei und erweiterten die Behandlungsmöglichkeiten für Patienten mit Nebenniereninsuffizienz.

- Im Juli 2024 entwickelt SOLUtion Medical, unterstützt durch das ADSHG Professor John Wass Emergency Medical Research Grant, innovative Geräte für das Nebennierenkrisenmanagement, darunter eine Fertigspritze und einen Autoinjektor. Diese Geräte sollen eine schnelle und effektive Behandlung in Notfällen ermöglichen und die Herausforderungen der Selbstverabreichung durch Patienten bewältigen.

- Im April 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) Pilocarpin-Augentropfen zur Behandlung von Presbyopie, einer häufig mit dem Alter verbundenen Erkrankung. Diese Zulassung erleichterte den Zugang zu Pilocarpin, das auch außerhalb der Zulassung zur Behandlung von Symptomen des Adie-Syndroms wie Photophobie und verschwommenem Sehen eingesetzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.