Global Adtech Market

Marktgröße in Milliarden USD

CAGR :

%

USD

649.45 Billion

USD

1,911.93 Billion

2024

2032

USD

649.45 Billion

USD

1,911.93 Billion

2024

2032

| 2025 –2032 | |

| USD 649.45 Billion | |

| USD 1,911.93 Billion | |

| % | |

|

Globale AdTech-Marktsegmentierung nach Lösung (Demand-Side-Plattformen (DSPs), Supply-Side-Plattformen (SSPs), Werbenetzwerke, Datenverwaltungsplattformen (DMPs) und andere), Werbetyp (Programmatic Advertising, Suchmaschinenwerbung, Display-Werbung, Mobile Advertising, E-Mail-Marketing, Native Advertising und andere), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen), Plattform (Mobil, Web und andere), Branchenvertikale (Medien und Unterhaltung, BFSI, Bildung, Einzelhandel und Konsumgüter, IT und Telekommunikation, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

AdTech-Marktgröße

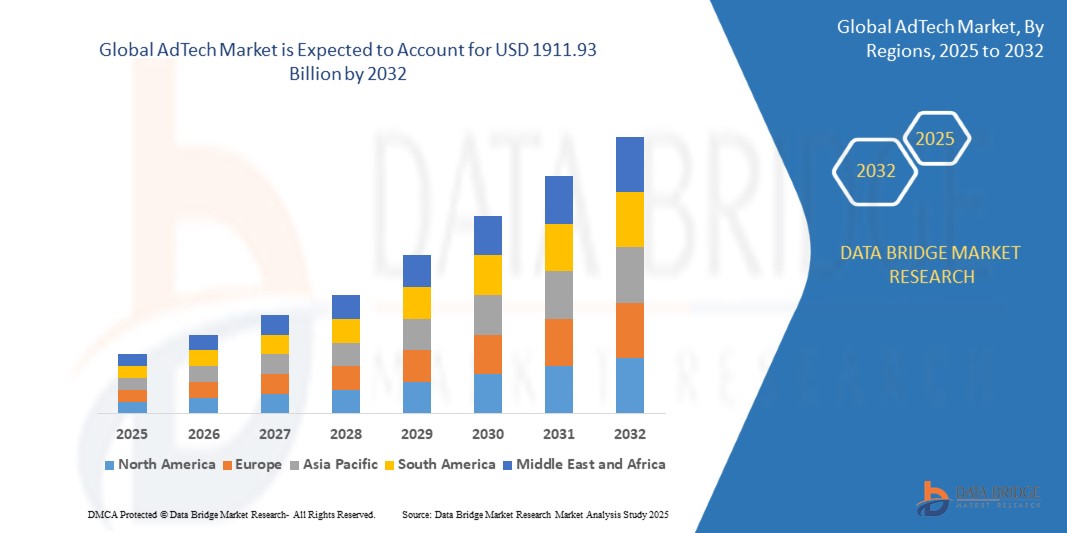

- Der globale AdTech-Markt wird im Jahr 2024 auf 649,45 Milliarden US-Dollar geschätzt und soll bis 2032 1911,93 Milliarden US-Dollar erreichen , bei einer CAGR von 14,45 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung programmatischer Werbung und KI-gestützter Plattformen vorangetrieben. Diese ermöglichen es Werbetreibenden, den Medieneinkauf zu automatisieren und personalisierte Kampagnen in großem Umfang zu schalten. Der zunehmende Einsatz von Big Data Analytics, gepaart mit technologischen Fortschritten bei Targeting und Messung, treibt die Digitalisierung in Branchen wie Einzelhandel, Finanzdienstleistungssektor, Medien und Gesundheitswesen voran.

- Darüber hinaus etabliert die wachsende Nachfrage nach personalisierten, ansprechenden und plattformübergreifenden Werbeerlebnissen AdTech als Eckpfeiler moderner Marketingstrategien. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von AdTech-Lösungen und fördern damit das Wachstum der Branche erheblich.

AdTech-Marktanalyse

- AdTech umfasst Plattformen und Technologien wie Demand-Side-Plattformen (DSPs), Supply-Side-Plattformen (SSPs), Datenmanagement-Plattformen (DMPs) und Werbenetzwerke, die digitale Werbung über Mobilgeräte, das Internet und neue Kanäle ermöglichen. Diese Lösungen ermöglichen es Werbetreibenden, Kampagnen zu verwalten, Werbeausgaben zu optimieren und Zielgruppen durch die Nutzung datenbasierter Erkenntnisse präziser anzusprechen.

- Die steigende Nachfrage nach AdTech wird vor allem durch das rasante Wachstum des digitalen Medienkonsums, die Expansion des E-Commerce und die zunehmende Verbreitung mobiler Geräte angetrieben. Die zunehmende Betonung von ROI-orientiertem Marketing und die Integration von KI, AR/VR und fortschrittlicher Analytik in Werbeplattformen treiben die Entwicklung des Marktes weiter voran und machen ihn zu einem wesentlichen Bestandteil globaler Strategien zur digitalen Transformation.

- Nordamerika dominierte den AdTech-Markt mit einem Anteil von 35,5 % im Jahr 2024 aufgrund hoher Ausgaben für digitale Werbung und der weit verbreiteten Einführung programmatischer Plattformen in allen Branchen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, der zunehmenden Internetdurchdringung und des zunehmenden digitalen Medienkonsums in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im AdTech-Markt sein.

- Das Segment der Demand-Side-Plattformen (DSPs) dominierte den Markt mit einem Marktanteil von 33,5 % im Jahr 2024. Dies ist auf ihre entscheidende Rolle zurückzuführen, da sie es Werbetreibenden ermöglichen, den Medieneinkauf zu automatisieren, Kampagnen in Echtzeit zu optimieren und Zielgruppen über mehrere Kanäle hinweg effizient anzusprechen. Der Aufstieg von programmatischer Werbung und KI-gesteuerter Entscheidungsfindung hat die Akzeptanz von DSPs weiter gestärkt, da Marken und Agenturen zunehmend auf sie für kostengünstige, datengesteuerte Kampagnen setzen. Ihre Skalierbarkeit, die Integration mit Datenanalysen und die Fähigkeit, einen messbaren ROI zu erzielen, machen DSPs zum Rückgrat von AdTech-Strategien.

Berichtsumfang und AdTech-Marktsegmentierung

|

Eigenschaften |

Wichtige Einblicke in den AdTech-Markt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

AdTech-Markttrends

Wachstum von programmatischer und KI-gesteuerter Werbung

- Die AdTech-Branche erlebt einen rasanten Wandel durch die Verbreitung programmatischer Werbung und KI-gestützter Plattformen. Diese ermöglichen es Vermarktern, den Anzeigenkauf zu automatisieren und zielgerichtete Kampagnen in großem Maßstab zu schalten. Dieser Wandel ermöglicht es Marken, Effizienz und ROI in wettbewerbsintensiven digitalen Märkten zu maximieren.

- So hat The Trade Desk beispielsweise Pionierarbeit für KI-basierte programmatische Werbelösungen geleistet und unterstützt Werbetreibende dabei, Echtzeitgebote und Kampagnen-Targeting über mehrere digitale Kanäle hinweg zu optimieren. Die Plattform zeigt, wie KI die Leistung und operative Agilität in Werbeökosystemen verbessert.

- Die zunehmende Fähigkeit von KI-Algorithmen, riesige Verbraucherdatensätze zu analysieren, hat Kampagnen präziser und personalisierter gemacht. Durch die Identifizierung von Nutzerpräferenzen, Verhaltensmustern und kontextbasierten Auslösern sorgt KI-gesteuerte AdTech für mehr Engagement und messbarere Ergebnisse für Werbetreibende.

- Darüber hinaus steigern programmatische Plattformen die Effizienz in Omnichannel-Umgebungen, indem sie die Anzeigenauslieferung über Mobilgeräte, das Internet, Connected TV und neue digitale Plattformen hinweg vereinheitlichen. Dies gewährleistet eine konsistente Botschaft für die Verbraucher und reduziert die Fragmentierung komplexer Werbeprozesse.

- Der zunehmende Wettbewerb in digitalen Märkten zwingt Werbetreibende aufgrund der Integration von Programmatic Advertising und KI zu fortschrittlichen Optimierungsstrategien. Prädiktive Analysen und automatisierte Entscheidungsfindung werden für AdTech-Plattformen immer wichtiger und setzen neue Maßstäbe für Präzision in der Werbung.

- Insgesamt unterstreicht die fortschreitende Integration von KI-gestützter Intelligenz in programmatische Lösungen einen entscheidenden Trend, der die AdTech-Landschaft neu gestaltet und ihre Rolle als Eckpfeiler moderner Marketingstrategien in einem stark fragmentierten digitalen Ökosystem bestätigt.

Dynamik des AdTech-Marktes

Treiber

Steigender digitaler Medienkonsum

- Der Anstieg der digitalen Mediennutzung treibt das Wachstum im AdTech-Sektor direkt voran, da Werbetreibende zunehmend Budgets für Online-Plattformen bereitstellen. Streaming-Dienste, soziale Medien und digitale Nachrichtenkanäle sind heute zentrale Kanäle, um Zielgruppen effektiv zu erreichen.

- Unternehmen wie Google und Meta Platforms dominieren beispielsweise den digitalen Werbemarkt, indem sie die enorme Kundenbindung auf Plattformen wie YouTube, Instagram und Facebook nutzen. Ihre Investitionen in fortschrittliche AdTech-Infrastrukturen unterstützen die anhaltende Nachfrage nach präzisen Werbelösungen.

- Die Verbreitung von Smartphones und Hochgeschwindigkeitsinternet in Schwellenländern treibt den Konsum digitaler Inhalte weiter voran. Verbraucher verbringen einen immer größeren Teil ihres täglichen Lebens mit der Interaktion mit digitalen Medien, was Werbetreibenden erweiterte Möglichkeiten zur Interaktion bietet.

- Darüber hinaus diversifiziert die zunehmende Bedeutung von Videos, Influencer-Inhalten und Connected TV die digitalen Konsummuster. AdTech-Plattformen passen sich an, indem sie integrierte, formatübergreifende Kampagnen anbieten, die Verbraucher überall dort erreichen, wo sie online aktiv sind.

- Der anhaltende Anstieg der Bildschirmzeit und der digitalen Interaktionen bestätigt den digitalen Medienkonsum als strukturellen Treiber. Da dieser Trend weiter an Stärke gewinnt, wird die AdTech-Branche weiterhin eine zentrale Rolle dabei spielen, Marken dabei zu helfen, ihre Zielgruppen relevanter und effizienter anzusprechen.

Einschränkung/Herausforderung

Datenschutzbestimmungen und Compliance-Probleme

- Die Herausforderungen des Datenschutzes stellen den AdTech-Sektor vor erhebliche Einschränkungen, da die globalen Vorschriften immer strenger werden. Neue Datenschutzgesetze wie die DSGVO in Europa und der CCPA in Kalifornien regeln die Erhebung, Speicherung und Nutzung von Verbraucherdaten und setzen die Werbepraktiken unter Druck.

- Plattformen wie Apple haben beispielsweise Datenschutzfunktionen wie App Tracking Transparency eingeführt, die etablierte Targeting-Modelle für Werbetreibende auf den Kopf gestellt haben. Viele AdTech-Anbieter müssen ihre Strategien anpassen, um auf den schwindenden Zugriff auf Drittanbieter-Identifikatoren zu reagieren.

- Die Einhaltung fragmentierter regulatorischer Rahmenbedingungen in verschiedenen Rechtsräumen erschwert die Geschäftstätigkeit globaler Werbetreibender. Unternehmen müssen massiv in Compliance-Tools und rechtliche Prüfungen investieren und gleichzeitig sicherstellen, dass die Protokolle zur Nutzereinwilligung die Strategien zur Kundenbindung nicht beeinträchtigen.

- Darüber hinaus hat das wachsende Bewusstsein der Verbraucher für die Nutzung ihrer Daten die Forderung nach Transparenz verstärkt. Marken riskieren Reputationsschäden und finanzielle Einbußen, wenn der Datenschutz unzureichend ist oder falsch kommuniziert wird. Dies erhöht die Risiken für AdTech-Anbieter.

- Um diese Bedenken auszuräumen, bedarf es einer stärkeren Fokussierung auf First-Party-Datenstrategien, einwilligungsbasiertes Targeting und datenschutzorientierte Innovationen. Der Aufbau von Verbrauchervertrauen bei gleichzeitiger Einhaltung gesetzlicher Vorschriften wird entscheidend für das nachhaltige Wachstum des AdTech-Marktes sein.

AdTech-Marktumfang

Der Markt ist nach Lösung, Werbeart, Unternehmensgröße, Plattform und Branche segmentiert.

• Nach Lösung

Der AdTech-Markt ist lösungsbezogen in Demand-Side-Plattformen (DSPs), Supply-Side-Plattformen (SSPs), Werbenetzwerke, Datenmanagement-Plattformen (DMPs) und Sonstiges segmentiert. Das DSP-Segment hatte 2024 mit 33,5 % den größten Marktanteil, da es Werbetreibenden die Automatisierung des Medieneinkaufs, die Echtzeitoptimierung von Kampagnen und die effiziente Zielgruppenansprache über mehrere Kanäle ermöglicht. Der Aufstieg von programmatischer Werbung und KI-gesteuerter Entscheidungsfindung hat die Akzeptanz von DSPs weiter gestärkt, da Marken und Agenturen zunehmend auf sie für kostengünstige, datengesteuerte Kampagnen setzen. Ihre Skalierbarkeit, die Integration mit Datenanalysen und die Fähigkeit, einen messbaren ROI zu liefern, machen DSPs zum Rückgrat von AdTech-Strategien.

Das DMP-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Bedeutung von First-Party- und Third-Party-Daten für die Gestaltung hyperpersonalisierter Werbeerlebnisse. Da Datenschutzbestimmungen wie die DSGVO und der CCPA die Datenpraktiken neu gestalten, werden DMPs für die Vereinheitlichung und Analyse von Kundendaten bei gleichzeitiger Gewährleistung der Compliance unverzichtbar. Ihre zunehmende Integration mit DSPs und SSPs verbessert die Präzision des kanalübergreifenden Targetings und macht sie in einer Zeit unverzichtbar, in der Werbetreibende detaillierte Einblicke in ihre Zielgruppen und messbare Kampagneneffektivität fordern.

• Nach Werbetyp

Der AdTech-Markt ist nach Werbeart in Programmatic Advertising, Suchmaschinenwerbung, Display-Werbung, Mobile Advertising, E-Mail-Marketing, Native Advertising und Sonstiges unterteilt. Programmatic Advertising hatte 2024 den größten Marktanteil, da Werbetreibende automatisierte, KI-gestützte Plattformen für den Kauf und Verkauf von Werbeflächen in Echtzeit bevorzugten. Die effiziente Zielgruppensegmentierung, die Skalierbarkeit über digitale Kanäle und der hohe ROI haben Programmatic Advertising zur bevorzugten Wahl sowohl für Großunternehmen als auch für KMU gemacht. Marken priorisieren Programmatic-Kampagnen zunehmend aufgrund ihrer messbaren Ergebnisse und der Integrationsfähigkeit in Omnichannel-Strategien.

Mobile Werbung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die rasant zunehmende Verbreitung von Smartphones, die Nutzung mobiler Apps und die Dominanz von Social-Media-Plattformen als Werbeplattformen zurückzuführen. Da Verbraucher einen erheblichen Teil ihrer Zeit auf Mobilgeräten verbringen, investieren Werbetreibende immer mehr Budgets in Mobile-First-Kampagnen. Das Wachstum von standortbasiertem Targeting, Mobile Commerce und Videowerbung auf Mobilgeräten stärkt dieses Segment zusätzlich und macht es zur zentralen Säule digitaler Werbestrategien der nächsten Generation.

• Nach Unternehmensgröße

Der AdTech-Markt ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Das Segment der Großunternehmen dominierte 2024 den Marktumsatz, unterstützt durch beträchtliche Werbebudgets und den Fokus auf fortschrittliche, datengesteuerte Kampagnendurchführung. Große Unternehmen nutzen umfassend AdTech-Lösungen wie DSPs, DMPs und SSPs, um globale Kampagnen zu optimieren, die Personalisierung voranzutreiben und die Customer Journey über alle Kanäle hinweg zu verfolgen. Ihr Schwerpunkt auf grenzüberschreitenden Kampagnen und der Integration KI-gesteuerter Tools stärkt ihre Dominanz in diesem Segment weiter.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, da kleinere Unternehmen zunehmend AdTech-Plattformen nutzen, um mit etablierten Marken zu konkurrieren. KMU nutzen kostengünstige programmatische Plattformen, Social-Media-Werbung und Datenanalyse, um ihre Reichweite zu vergrößern und effizienter Kunden zu gewinnen. Cloudbasierte AdTech-Lösungen und Self-Service-Plattformen ermöglichen es KMU, Kampagnen ohne aufwändige IT-Infrastruktur zu verwalten und zu optimieren, was die Akzeptanz in verschiedenen Branchen beschleunigt.

• Nach Plattform

Der AdTech-Markt ist plattformbasiert in die Bereiche Mobile, Web und Sonstiges unterteilt. Das Websegment hatte 2024 den größten Marktanteil, was auf die langjährige Abhängigkeit von Desktop-basierten Werbeformaten, einschließlich Suche und Display, zurückzuführen ist. Unternehmen schätzen Webplattformen weiterhin aufgrund ihrer höheren Anzeigensichtbarkeit, etablierten Formate und der Möglichkeit, Zielgruppen zu erreichen, die transaktionale und informative Suchvorgänge durchführen. Aufgrund ihrer starken Verbreitung im E-Commerce und in der B2B-Werbung bleiben Webplattformen die Grundlage digitaler Werbestrategien.

Das mobile Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Nutzung mobiler Geräte, die Erweiterung des App-Ökosystems und die zunehmende Präferenz für mobile Interaktionen zurückzuführen. Werbetreibende konzentrieren sich zunehmend auf In-App-Werbung, mobile Videos und interaktive Formate, die ihre Zielgruppen direkt über ihre Smartphones ansprechen. Der Aufstieg von 5G, Mobile Commerce und immersiven Erlebnissen durch AR/VR-Werbung stärkt den mobilen Bereich als dynamischste Plattform für zukünftiges AdTech-Wachstum.

• Nach Branchenvertikale

Der AdTech-Markt ist branchenbezogen in die Bereiche Medien & Unterhaltung, BFSI, Bildung, Einzelhandel & Konsumgüter, IT & Telekommunikation, Gesundheitswesen und Sonstige unterteilt. Das Segment Medien & Unterhaltung hatte 2024 den größten Marktanteil, da Streaming-Plattformen, Online-Gaming und Anbieter digitaler Inhalte stark in zielgerichtete Werbung investieren, um die Nutzerinteraktion zu monetarisieren. Der steigende Konsum von OTT-Inhalten, Video-Streaming und personalisierten Empfehlungen hat die Medien- und Unterhaltungsbranche zum Vorreiter bei der Nutzung von AdTech-Lösungen zur Umsatzgenerierung gemacht.

Der Einzelhandels- und Konsumgüterbereich wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch den Anstieg von E-Commerce, Direct-to-Consumer-Modellen (D2C) und personalisierten Einkaufserlebnissen. Einzelhändler setzen auf programmatische, mobile und native Werbung, um die Kundenbindung zu stärken und Conversions über digitale Kontaktpunkte hinweg zu fördern. Die Integration von AdTech in Treueprogramme, datengesteuerte Werbeaktionen und Omnichannel-Kampagnen macht diesen Bereich hochgradig anpassungsfähig an das sich verändernde Verbraucherverhalten und treibt in den kommenden Jahren ein rasantes Wachstum voran.

Regionale Analyse des AdTech-Marktes

- Nordamerika dominierte den AdTech-Markt mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, angetrieben durch hohe Ausgaben für digitale Werbung und die weit verbreitete Einführung programmatischer Plattformen in allen Branchen.

- Die Region profitiert von einer fortschrittlichen technologischen Infrastruktur, einem robusten Ökosystem digitaler Verlage und Werbetreibenden mit großen Budgets, die auf präzises Targeting abzielen

- Die hohe Verbreitung mobiler Geräte, die Verbreitung sozialer Medien und die Präsenz großer AdTech-Unternehmen stärken die Führungsposition der Region zusätzlich. Der zunehmende Fokus auf KI-gesteuerte Personalisierung und datenbasierte Entscheidungsfindung treibt die Nachfrage nach AdTech-Plattformen in Nordamerika weiter voran.

Einblicke in den US-AdTech-Markt

Der US-AdTech-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die rasante Verbreitung programmatischer Werbung und hohe Investitionen führender Marken aus den Bereichen Einzelhandel, Finanzdienstleistungen und Medien. Die USA sind führend bei der Nutzung von Datenmanagement-Plattformen und KI-basierten Targeting-Lösungen, was die Reife ihres digitalen Ökosystems widerspiegelt. Die starke Akzeptanz von E-Commerce, mobilen Apps und Streaming-Diensten bei den Verbrauchern sorgt für eine stetige Nachfrage nach AdTech-Plattformen. Die Dominanz von Technologiegiganten wie Google, Meta und Amazon unterstreicht zudem die zentrale Rolle des US-Marktes bei der Gestaltung globaler AdTech-Innovationen.

Einblicke in den europäischen AdTech-Markt

Der europäische AdTech-Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die Durchsetzung strenger Datenschutzgesetze wie der DSGVO zurückzuführen, die die Nachfrage nach konformen Werbelösungen erhöht. Europäische Werbetreibende setzen zunehmend auf transparente und datenschutzorientierte Plattformen und investieren weiterhin stark in programmatische Werbung und Display-Werbung. Die wachsende Beliebtheit von OTT-Plattformen, Online-Einzelhandel und digitalen Bankdienstleistungen treibt die AdTech-Akzeptanz branchenübergreifend voran. Darüber hinaus prägt der Fokus der Region auf nachhaltige und ethische Werbepraktiken innovative Ansätze im digitalen Marketing.

Einblicke in den britischen AdTech-Markt

Der britische AdTech-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die hoch digitalisierte Konsumentenbasis und die starke Präsenz im Einzelhandel und E-Commerce. Da London als Drehscheibe für globale Werbeagenturen fungiert, profitiert der britische Markt von der fortschreitenden Einführung KI-gestützter und Omnichannel-Werbestrategien. Die steigende Nachfrage nach personalisierter Kundenansprache, kombiniert mit der starken mobilen Nutzung, stimuliert weiterhin Investitionen in AdTech-Lösungen.

AdTech-Markteinblicke in Deutschland

Der deutsche AdTech-Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus auf Innovation, Nachhaltigkeit und die strikte Einhaltung von Datenschutzstandards. Deutsche Werbetreibende setzen DMPs und programmatische Lösungen ein, um die Zielgruppenansprache zu verbessern und gleichzeitig die Einhaltung lokaler und EU-Vorschriften zu gewährleisten. Die gut entwickelten Industrie- und Einzelhandelssektoren des Landes sowie eine ausgeprägte digitale Kultur machen Deutschland zu einem wichtigen Wachstumszentrum für AdTech in Europa.

Einblicke in den AdTech-Markt im asiatisch-pazifischen Raum

Der AdTech-Markt im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die rasante Urbanisierung, die zunehmende Internetdurchdringung und den zunehmenden digitalen Medienkonsum in Ländern wie China, Indien und Japan. Die zunehmende Smartphone-Nutzung, gepaart mit der Ausweitung von E-Commerce und Mobile-First-Strategien, treibt die Nachfrage nach zielgerichteten und programmatischen Werbelösungen an. Staatliche Initiativen zur Unterstützung der digitalen Transformation sowie die Entstehung regionaler AdTech-Startups kurbeln den Markt zusätzlich an.

Einblicke in den japanischen AdTech-Markt

Der japanische AdTech-Markt verzeichnet aufgrund seiner technikaffinen Verbraucherbasis, der hohen Akzeptanz mobiler Werbung und der Beliebtheit digitaler Unterhaltungsplattformen ein starkes Wachstum. Werbetreibende integrieren zunehmend KI, Big Data und IoT-basierte Erkenntnisse, um hyperpersonalisierte Kampagnen zu liefern. Darüber hinaus unterstützt Japans Fokus auf Präzision und Innovation die Einführung fortschrittlicher AdTech-Lösungen im Einzelhandel, im Finanzwesen und in den Medien.

Einblicke in den chinesischen AdTech-Markt

Der chinesische AdTech-Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Internetnutzerbasis des Landes, den boomenden E-Commerce und die Dominanz inländischer Digitalgiganten wie Alibaba, Tencent und Baidu zurückzuführen. Die rasante Urbanisierung und die zunehmende Verbreitung mobiler Verbraucher haben die Verbreitung programmatischer und mobiler Werbung beschleunigt. Dank der starken staatlichen Unterstützung von Smart-City- und digitalen Infrastrukturinitiativen bleibt China weiterhin der größte und dynamischste AdTech-Hub der Region.

AdTech-Marktanteil

Die AdTech-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Google LLC (USA)

- Meta Platforms Inc. (USA)

- Amazon Web Services, Inc. (USA)

- Criteo SA (Frankreich)

- Alibaba Group Holding Limited (China)

- Microsoft Corporation (US)

- Adobe Inc. (USA)

- Quantcast (USA)

- Zeta Global Holdings Corp. (USA)

- Adform (Dänemark)

Neueste Entwicklungen im AdTech-Markt

- Im Februar 2025 führte Amazon sein generatives, KI-gestütztes Werbetool in Amazon Ads ein. Damit können Marken automatisch ansprechende bild- und textbasierte Werbemittel erstellen. Diese Entwicklung hat erhebliche Auswirkungen auf den Markt, da sie die Produktionskosten senkt und es Werbetreibenden, insbesondere kleinen und mittleren Unternehmen, ermöglicht, durch hochwertige Kampagnen mit größeren Anbietern zu konkurrieren. Durch die Nutzung der umfangreichen Handelsdaten von Amazon verbessert das Tool die Personalisierung und steigert die Kampagneneffizienz. Dies stärkt Amazons Position in der Retail-Media-Werbung weiter.

- Im Jahr 2025 ging Taboola eine Partnerschaft mit Microsoft ein, um Display-Anzeigen auf Microsoft-Plattformen wie MSN und Outlook zu verkaufen. Diese Zusammenarbeit verändert die AdTech-Landschaft, indem sie Taboolas natives Werbeinventar erweitert und Werbetreibenden die robusten First-Party-Daten von Microsoft zur Verfügung stellt. Der Schritt verbessert die Targeting-Präzision und ermöglicht es Marken, Verbrauchern im gesamten Microsoft-Ökosystem relevantere, personalisierte Anzeigen zu präsentieren und so das Engagement und die Performance digitaler Kampagnen zu steigern.

- Im Jahr 2024 startete Meta seine „Immersive Ad Experience“, die auf Augmented Reality (AR) und Virtual Reality (VR) basiert. Diese Einführung verändert den digitalen Werberaum durch interaktive und ansprechende Formate, die über traditionelle Werbung hinausgehen. Indem Meta Werbetreibenden die Möglichkeit bietet, mit Nutzern in Metaverse-Umgebungen zu interagieren, schafft Meta neue Möglichkeiten für Brand Storytelling, eine stärkere Kundenbindung und positioniert immersive Werbung als Eckpfeiler des zukünftigen AdTech-Ökosystems.

- Im Jahr 2024 machte Microsoft Copilot in der Microsoft Advertising Platform allgemein verfügbar. Dieser KI-gesteuerte Assistent gestaltet Werbe-Workflows neu, indem er die Kampagnenerstellung vereinfacht, Anfragen in Echtzeit beantwortet und Marketingergebnisse maximiert. Mit generativer KI im Kern steigert Copilot die Produktivität, bringt kreative Kampagnenideen hervor und ermöglicht es Werbetreibenden, sich stärker auf strategische Entscheidungen zu konzentrieren. Die Integration markiert einen bedeutenden Schritt zur Etablierung KI-gestützter Werbung und steigert die Gesamteffizienz des AdTech-Marktes.

- Im Jahr 2024 führte Google Shopping-Anzeigen auf Google Lens ein und nutzte damit die 20 Milliarden monatlichen visuellen Suchanfragen der Plattform. Diese Innovation diversifizierte Googles AdTech-Angebot, indem sie visuelle Suche und Handel vereinte und Werbetreibenden die Möglichkeit gab, Verbraucher in Momenten mit hoher Kaufabsicht anzusprechen. Für den Markt stärkt diese Entwicklung den visuellen Handel als Wachstumstreiber, insbesondere in der Einzelhandels- und E-Commerce-Werbung, und positioniert Google Lens gleichzeitig als wichtigen Kanal für Produktfindung und Shopping-bezogenes Engagement.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.