Global Advanced Driver Assistance System Adas Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.95 Billion

USD

71.69 Billion

2024

2032

USD

24.95 Billion

USD

71.69 Billion

2024

2032

| 2025 –2032 | |

| USD 24.95 Billion | |

| USD 71.69 Billion | |

| % | |

|

Globale Marktsegmentierung für Sensoren für Fahrerassistenzsysteme (ADAS) nach Sensortyp (Temperatursensor, Radarsensor, LiDAR-Sensor, Infrarotsensor, Lasersensor, Ultraschallsensor, Drucksensor, Sonstige), Anwendung (Adaptive Geschwindigkeitsregelung (ACC), Adaptives Scheinwerferlicht (AHL), Automatische/intelligente Notbremsung (AEB), Toter-Winkel-Erkennungssystem (BSD), Querverkehrswarnung (CTA), Müdigkeitsüberwachungssystem (DMS), Spurverlassenswarnsystem (LDS), Nachtsicht, Parkassistent (PA), Rundumsichtkamerasystem (SVC), Zeitdrucküberwachungssystem, Sonstige), Fahrzeugtyp (Pkw, Nutzfahrzeuge), Vertriebskanal (Original Equipment Manufacturer (OEM), Original Equipment Spares (OES), Independent Aftermarket (IAM)) – Branchentrends und Prognose bis 2032

Marktgröße für Sensoren für Fahrerassistenzsysteme (ADAS)

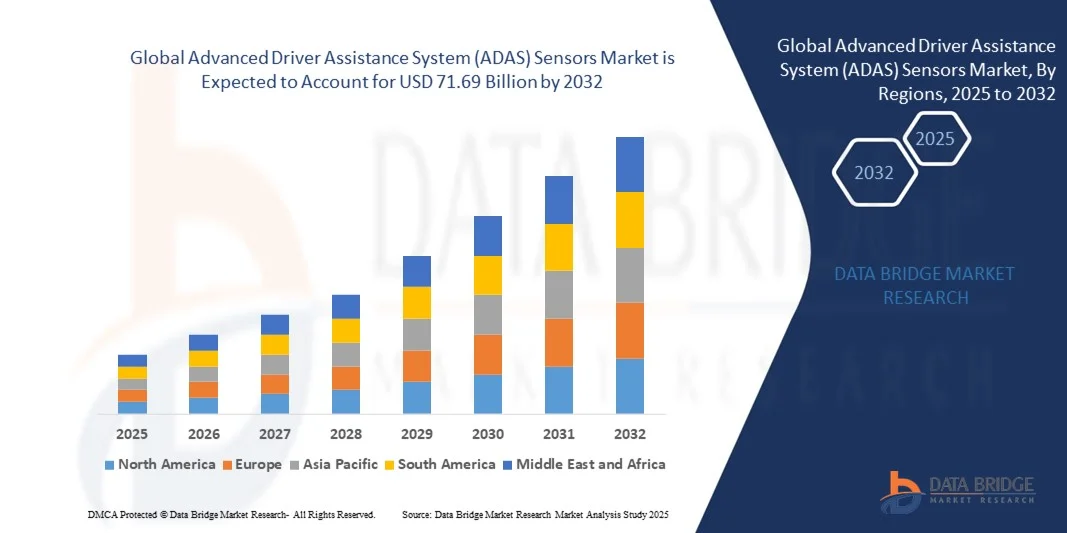

- Der globale Markt für Sensoren für Fahrerassistenzsysteme (ADAS) wurde im Jahr 2024 auf 24,95 Milliarden US-Dollar geschätzt und soll bis 2032 71,69 Milliarden US-Dollar erreichen , bei einer CAGR von 14,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung autonomer und teilautonomer Fahrzeuge, die zunehmende Betonung der Fahrzeug- und Passagiersicherheit sowie technologische Fortschritte bei Radar-, LiDAR-, Kamera- und Ultraschallsensoren vorangetrieben.

- Die zunehmende Integration von ADAS-Funktionen in Mittelklasse- und Kleinwagen erweitert den gesamten Marktumfang, da die Automobilhersteller fortschrittliche Sicherheitstechnologien einem breiteren Verbraucherkreis zugänglich machen wollen.

Marktanalyse für Sensoren für Fahrerassistenzsysteme (ADAS)

- Die zunehmende Integration von ADAS-Technologien in Fahrzeuge verbessert den Fahrkomfort und die Sicherheit und sorgt für ein stetiges Marktwachstum

- Fortschritte in der Sensorfusionstechnologie – der Kombination von Daten mehrerer Sensoren – verbessern die Genauigkeit und Zuverlässigkeit von ADAS-Funktionen wie adaptiver Geschwindigkeitsregelung, Spurverlassenswarnung und automatischer Notbremsung.

- Nordamerika dominierte den Markt für ADAS-Sensoren mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die hohe Akzeptanz fortschrittlicher Fahrzeugsicherheitstechnologien, strenge staatliche Sicherheitsvorschriften und die steigende Verbrauchernachfrage nach halbautonomen und vernetzten Fahrzeugen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Sensoren für Fahrerassistenzsysteme (ADAS) verzeichnet werden . Diese Entwicklung wird durch die zunehmende Urbanisierung, die steigende Fahrzeugproduktion, staatliche Initiativen zur Förderung der Verkehrssicherheit und die wachsende Produktion von Automobilelektronik in Ländern wie China, Japan und Südkorea vorangetrieben.

- Das Segment Radarsensoren hatte im Jahr 2024 den größten Marktanteil, was auf die Fähigkeit zur Fernerkennung, die hohe Genauigkeit bei unterschiedlichen Wetterbedingungen und die breite Anwendung in adaptiven Geschwindigkeitsregelungs- und Kollisionsvermeidungssystemen zurückzuführen ist. Radarsensoren bieten zuverlässige Leistung für Personen- und Nutzfahrzeuge und unterstützen Echtzeit-Entscheidungen für sichereres Fahren.

Berichtsumfang und Marktsegmentierung für Sensoren für erweiterte Fahrerassistenzsysteme (ADAS)

|

Eigenschaften |

Wichtige Markteinblicke zu Sensoren für Fahrerassistenzsysteme (ADAS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Sensoren für Fahrerassistenzsysteme (ADAS)

Aufstieg der Sensorfusion und KI-gesteuerter Sicherheitssysteme

- Die zunehmende Integration von Sensorfusionstechnologien und KI-gesteuerten Algorithmen verändert die ADAS-Landschaft, indem sie die Echtzeit-Datenverarbeitung mehrerer Sensoren für mehr Fahrzeugsicherheit ermöglicht. Die Kombination von Daten von Radar, LiDAR, Kameras und Ultraschallsensoren ermöglicht die präzise Erkennung von Hindernissen, Fußgängern und Straßenbedingungen und unterstützt so rechtzeitige Fahrereingriffe und automatisierte Reaktionen. Diese Technologien ermöglichen zudem prädiktive Analysen zur Kollisionsvermeidung und adaptiven Fahrstrategien und verbessern so die allgemeine Verkehrssicherheit.

- Die steigende Nachfrage nach hochpräzisen Fahrerassistenzsystemen (ADAS) in städtischen und verkehrsreichen Umgebungen beschleunigt den Einsatz fortschrittlicher Sensorsysteme. Diese Systeme verbessern die Unfallverhütung und das Verkehrsmanagement, insbesondere in Regionen mit steigender Fahrzeugdichte. Die Integration von Vehicle-to-Everything (V2X)-Kommunikation und intelligenter Verkehrsinfrastruktur steigert die Effizienz zusätzlich und reduziert staubedingte Vorfälle.

- Sinkende Kosten und die Miniaturisierung von Sensoren machen fortschrittliche ADAS-Lösungen für Mittelklasse- und Kleinwagen zugänglich. Automobilhersteller können Funktionen wie adaptive Geschwindigkeitsregelung, Spurhalteassistent und automatisches Einparken integrieren, ohne die Fahrzeugkosten signifikant zu erhöhen, und so die Marktdurchdringung erhöhen. Darüber hinaus ermöglichen modulare Sensordesigns einfachere Upgrades und Nachrüstungen in bestehenden Fahrzeugplattformen.

- So meldeten beispielsweise mehrere europäische und asiatische Automobilhersteller im Jahr 2024 verbesserte Sicherheitsbewertungen, nachdem sie neue Fahrzeugmodelle mit KI-gestützten Sensorfusionspaketen ausgestattet hatten. Diese Systeme ermöglichten die frühzeitige Erkennung von Fußgängern und Radfahrern, wodurch Unfallraten und Versicherungsansprüche reduziert und gleichzeitig die allgemeine Verkehrssicherheit verbessert wurden. Pilotprogramme in Smart Cities bestätigten ihre Leistung in komplexen Verkehrsszenarien zusätzlich.

- Die Nutzung von ADAS-Sensoren nimmt rasant zu, doch ihre Wirkung hängt von kontinuierlicher Innovation, regulatorischer Anpassung und Verbraucherbewusstsein ab. Hersteller müssen sich auf skalierbare, kostengünstige und interoperable Lösungen konzentrieren, um von diesem wachsenden Markt optimal zu profitieren. Kooperationen zwischen OEMs und Technologieanbietern sind ebenfalls entscheidend, um Sensorprotokolle zu standardisieren und die Kompatibilität zwischen verschiedenen Fahrzeugmodellen zu verbessern.

Marktdynamik für Sensoren für Fahrerassistenzsysteme (ADAS)

Treiber

Zunehmende Vorschriften zur Fahrzeugsicherheit und steigende Nachfrage nach teilautonomen Funktionen

- Die weltweite Verschärfung der Fahrzeugsicherheitsvorschriften zwingt Automobilhersteller dazu, ADAS-Sensoren serienmäßig zu integrieren. Regierungen und Verkehrsbehörden schreiben Technologien wie automatische Notbremsung, Toter-Winkel-Erkennung und Spurhalteassistent vor, um Verkehrsunfälle und Todesfälle zu reduzieren. Die Einhaltung regionaler Sicherheitsprotokolle treibt die Innovation kostengünstiger, skalierbarer Sensorsysteme voran.

- Die Nachfrage der Verbraucher nach teilautonomen und vernetzten Fahrzeugen treibt die Einführung fortschrittlicher ADAS-Technologien voran. Autofahrer bevorzugen zunehmend Fahrzeuge mit Funktionen, die den Komfort erhöhen, die Ermüdung reduzieren und das Fahren sicherer machen, selbst in verkehrsreichen Ballungsräumen. Das wachsende Bewusstsein für Unfallrisiken und Versicherungsanreize ermutigt Käufer zudem, Fahrzeuge mit fortschrittlichen Fahrerassistenzfunktionen zu wählen.

- Investitionen in KI und maschinelles Lernen verbessern die Objekterkennung, die Vorhersagefähigkeiten und die Echtzeit-Entscheidungsfindung in ADAS-Systemen. Dies beschleunigt die Entwicklung von Sicherheitslösungen der nächsten Generation, die ein höheres Maß an Fahrzeugautonomie ermöglichen. Die Integration mit Cloud-basierten Analysen und Over-the-Air-Updates sorgt für eine kontinuierliche Verbesserung der Fahrzeugsicherheit.

- So integrierten beispielsweise mehrere US-amerikanische und japanische Automobilhersteller im Jahr 2023 Multisensor-ADAS-Plattformen in ihre Flaggschiffmodelle, was zu verbesserten NCAP-Sicherheitsbewertungen und einer positiven Kundenresonanz führte. Piloteinsätze in Ride-Hailing- und Flottenfahrzeugen zeigten messbare Reduktionen der Unfallhäufigkeit und der Reaktionszeiten.

- Während die Einhaltung gesetzlicher Vorschriften und die Verbrauchernachfrage wichtige Wachstumstreiber sind, hängt das Marktwachstum von kontinuierlicher Innovation, Interoperabilität und Erschwinglichkeit der Sensortechnologien ab. Partnerschaften zwischen OEMs, Technologieanbietern und Regierungen sind unerlässlich, um die Einführung zu beschleunigen und Sicherheitsstandards einzuhalten.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Sensoren und Integrationskomplexität

- Die hohen Kosten für hochentwickelte ADAS-Sensoren wie LiDAR und hochauflösende Kameras schränken den Einsatz in Einstiegsfahrzeugen ein. Diese Systeme sind oft Premiummodellen vorbehalten, was eine breite Marktdurchdringung in Schwellenländern erschwert. Forschungs- und Entwicklungskosten sowie die begrenzte Massenproduktion tragen zusätzlich zu den hohen Preisen bei und verzögern eine breitere Verfügbarkeit.

- Komplexe Integrations- und Kalibrierungsanforderungen stellen Automobilhersteller vor Herausforderungen. Die korrekte Ausrichtung von Multisensorsystemen ist für eine präzise Dateninterpretation entscheidend. Dies erfordert qualifizierte Ingenieure und eine robuste Testinfrastruktur. Jede Fehlausrichtung oder Software-Fehlkonfiguration kann die Sensorleistung beeinträchtigen und potenzielle Sicherheitsrisiken bergen.

- Lieferkettenengpässe, darunter Halbleiterknappheit und Rohstoffpreisschwankungen, können die Sensorverfügbarkeit und die Produktionszeitpläne beeinträchtigen und das Marktwachstum hemmen. Verzögerungen bei der Beschaffung oder Engpässe in der Produktion können zu längeren Lieferzeiten für Fahrzeuge mit ADAS-Funktionen führen.

- So meldeten beispielsweise mehrere europäische und nordamerikanische Automobilhersteller im Jahr 2024 Verzögerungen bei der Auslieferung von ADAS-Fahrzeugen aufgrund von Lieferengpässen bei Sensoren und Integrationsproblemen. Bei einigen Modellen mussten die Sicherheitsfunktionen vorübergehend zurückgefahren werden, bis sich die Sensorverfügbarkeit verbesserte, was die Wettbewerbsfähigkeit auf dem Markt beeinträchtigte.

- Während sich die Sensortechnologie weiterentwickelt, sind Kosten, Integrationskomplexität und Lieferkettenprobleme für eine breitere Akzeptanz, insbesondere in der Mittelklasse und im Kleinwagensegment, unerlässlich. Die Entwicklung standardisierter, modularer und kostengünstiger Lösungen ist der Schlüssel zur Beschleunigung der weltweiten Einführung von ADAS-Sensoren.

Marktumfang für Sensoren für fortschrittliche Fahrerassistenzsysteme (ADAS)

Der Markt ist nach Sensortyp, Anwendung, Fahrzeugtyp und Vertriebskanal segmentiert.

- Nach Sensortyp

Der Markt für ADAS-Sensoren ist nach Sensortyp in Temperatursensoren, Radarsensoren, LiDAR-Sensoren, Infrarotsensoren, Lasersensoren, Ultraschallsensoren, Drucksensoren und weitere unterteilt. Das Segment Radarsensoren hatte 2024 den größten Marktanteil, was auf seine Fähigkeit zur Fernerkennung, die hohe Genauigkeit bei unterschiedlichen Wetterbedingungen und die breite Anwendung in adaptiven Geschwindigkeitsregelungs- und Kollisionsvermeidungssystemen zurückzuführen ist. Radarsensoren bieten zuverlässige Leistung für Personen- und Nutzfahrzeuge und unterstützen Echtzeit-Entscheidungen für sichereres Fahren.

Das Segment der LiDAR-Sensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die präzisen 3D-Mapping-Funktionen und die zunehmende Integration in autonome Fahrsysteme zurückzuführen. LiDAR-Sensoren werden hoch geschätzt, da sie eine präzise Objekterkennung, Spurverfolgung und Navigation in komplexen Verkehrsszenarien ermöglichen.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt für ADAS-Sensoren in Adaptive Cruise Control (ACC), Adaptive Head Lamp (AHL), Automatische/Intelligente Notbremsung (AEB), Toter-Winkel-Erkennungssystem (BSD), Querverkehrswarnung (CTA), Müdigkeitswarnsystem (DMS), Spurverlassenswarnsystem (LDS), Nachtsicht, Parkassistent (PA), Surround View-Kamerasystem (SVC), Zeitdrucküberwachungssystem und andere unterteilt. Das Segment Automatische/Intelligente Notbremsung (AEB) hatte im Jahr 2024 den größten Marktanteil, getrieben durch verbindliche Sicherheitsvorschriften und die steigende Nachfrage der Verbraucher nach Funktionen zur Kollisionsverhütung. AEB-Systeme erhöhen die Fahrersicherheit, indem sie Hindernisse erkennen und automatisch bremsen.

Das Segment der Spurhalteassistenten (LDS) dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung teilautonomer Fahrfunktionen und die steigenden Anforderungen an die Verkehrssicherheit in Städten zurückzuführen. LDS trägt zur Einhaltung der Fahrspur bei und reduziert das Unfallrisiko, insbesondere bei dichtem Verkehr.

- Nach Fahrzeugtyp

Der Markt für ADAS-Sensoren ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment hatte im Jahr 2024 den größten Marktanteil, was auf die wachsende Präferenz der Verbraucher für verbesserte Sicherheitsfunktionen und die zunehmende Integration von ADAS-Sensoren in neue Modelle zurückzuführen ist. Diese Sensoren verbessern Fahrsicherheit, Komfort und Unfallverhütung.

Das Segment Nutzfahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Der Fokus der Flottenbetreiber liegt dabei auf Unfallreduzierung, Ladungsschutz und Betriebseffizienz. ADAS-Sensoren in Nutzfahrzeugen helfen bei der Überwachung der Umgebung und der Vermeidung von Kollisionen bei Logistik- und Transportvorgängen.

- Nach Vertriebskanal

Der Markt für ADAS-Sensoren ist nach Vertriebskanälen in Original Equipment Manufacturer (OEM), Original Equipment Spares (OES) und Independent Aftermarket (IAM) segmentiert. Das OEM-Segment hatte 2024 den größten Marktanteil, da die meisten Automobilhersteller ADAS-Sensoren während der Fahrzeugproduktion integrieren, um die Einhaltung gesetzlicher Vorschriften und eine erhöhte Fahrzeugsicherheit zu gewährleisten. OEM-installierte Sensoren bieten standardisierte Leistung und zuverlässige Integration in Fahrzeugsysteme.

Der Independent Aftermarket (IAM) wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach der Nachrüstung bestehender Fahrzeuge mit fortschrittlichen Sensorsystemen. Das Wachstum des IAM wird durch den Ausbau von Servicenetzwerken und die Möglichkeit zum Sensoraustausch für ältere Fahrzeugmodelle unterstützt.

Regionale Analyse des Marktes für Sensoren für erweiterte Fahrerassistenzsysteme (ADAS)

- Nordamerika dominierte den Markt für ADAS-Sensoren mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die hohe Akzeptanz fortschrittlicher Fahrzeugsicherheitstechnologien, strenge staatliche Sicherheitsvorschriften und die steigende Verbrauchernachfrage nach halbautonomen und vernetzten Fahrzeugen.

- Die Verbraucher in der Region schätzen die verbesserte Sicherheit, die Kollisionsvermeidung und den Fahrkomfort, die Fahrzeuge mit ADAS-Sensoren bieten.

- Diese breite Akzeptanz wird durch eine technologisch fortschrittliche Automobilindustrie, starke F&E-Kapazitäten und die zunehmende Integration von KI-gestützten Sensorsystemen weiter unterstützt, wodurch ADAS-Sensoren zu einer kritischen Komponente sowohl für Personen- als auch für Nutzfahrzeuge werden.

Einblicke in den US-amerikanischen ADAS-Sensormarkt

Der US-amerikanische Markt für ADAS-Sensoren erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung teilautonomer und vernetzter Fahrzeuge. Automobilhersteller statten ihre Fahrzeuge zunehmend mit Radar-, LiDAR-, Kamera- und Ultraschallsensoren aus, um die Sicherheit zu erhöhen und bundesstaatliche Vorschriften einzuhalten. Die steigende Nachfrage nach adaptiver Geschwindigkeitsregelung, automatischer Notbremsung und Spurhalteassistenten treibt das Marktwachstum weiter voran. Darüber hinaus trägt die Integration fortschrittlicher Fahrerüberwachungssysteme und vernetzter Fahrzeugplattformen erheblich zum Marktwachstum bei.

Einblicke in den europäischen ADAS-Sensormarkt

Der europäische Markt für ADAS-Sensoren wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, getrieben durch strengere Fahrzeugsicherheitsvorschriften und den zunehmenden Fokus auf die Reduzierung von Verkehrsunfällen. Die zunehmende Urbanisierung sowie die zunehmende Verbreitung vernetzter und teilautonomer Fahrzeuge fördern die Integration von ADAS-Sensoren. Europäische Verbraucher und Flottenbetreiber profitieren von der verbesserten Sicherheit, Verkehrseffizienz und Kraftstoffeinsparung durch fortschrittliche Sensortechnologien. Der Markt wächst sowohl bei Personenkraftwagen als auch bei Nutzfahrzeugen, wobei sensorgestützte Systeme sowohl in neue als auch in nachgerüstete Modelle integriert werden.

Einblicke in den britischen ADAS-Sensormarkt

Der britische Markt für ADAS-Sensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf zunehmende Sicherheitsbedenken und staatliche Initiativen zur Förderung intelligenter Verkehrssysteme zurückzuführen. Das zunehmende Bewusstsein der Verbraucher für fortschrittliche Fahrzeugsicherheitsfunktionen und Unfallverhütungstechnologien ermutigt sowohl Einzelkäufer als auch Flottenbetreiber, Fahrzeuge mit Radar-, LiDAR- und kamerabasierten Sensoren zu nutzen. Starke Forschungs- und Entwicklungskapazitäten im Automobilbereich und ein robuster regulatorischer Rahmen dürften das Marktwachstum weiterhin unterstützen.

Markteinblicke für ADAS-Sensoren in Deutschland

Der deutsche Markt für ADAS-Sensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist der Fokus des Landes auf automobile Innovation, Sicherheit und Nachhaltigkeit. Die steigende Nachfrage nach teilautonomen Fahrzeugen sowie strenge EU-Sicherheitsvorschriften fördern die Integration von ADAS-Sensoren in Personen- und Nutzfahrzeuge. Deutschlands gut ausgebaute Automobilinfrastruktur, der Fokus auf technologischen Fortschritt und die Vorliebe der Verbraucher für zuverlässige Sicherheitslösungen treiben die Akzeptanz voran.

Markteinblicke für ADAS-Sensoren im asiatisch-pazifischen Raum

Der Markt für ADAS-Sensoren im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die steigende Fahrzeugproduktion, die Urbanisierung und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Der zunehmende Fokus der Region auf Verkehrssicherheit, staatliche Anreize für fortschrittliche Fahrzeugtechnologien und das wachsende Bewusstsein der Verbraucher für ADAS-Funktionen fördern die Marktakzeptanz. Darüber hinaus macht die Rolle der Region als Zentrum der Automobilelektronikfertigung ADAS-Sensoren erschwinglicher und allgemein verfügbar.

Markteinblick in Japan für ADAS-Sensoren

Der japanische Markt für ADAS-Sensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die Hightech-Automobilkultur des Landes, den starken Fokus auf Verkehrssicherheit und die zunehmende Verbreitung vernetzter und teilautonomer Fahrzeuge zurückzuführen. Verbraucher und Flottenbetreiber wünschen sich Fahrzeuge mit adaptiver Geschwindigkeitsregelung, Notbremssystemen und Spurhalteassistent. Die Integration mit IoT- und KI-fähigen Sensorsystemen unterstützt das Marktwachstum zusätzlich, insbesondere bei Personenkraftwagen und Nutzfahrzeugflotten.

Markteinblick für ADAS-Sensoren in China

Der chinesische Markt für ADAS-Sensoren hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, getrieben durch die rasante Urbanisierung, eine wachsende Mittelschicht und eine hohe Technologieakzeptanz. Das Land entwickelt sich zu einem führenden Markt für vernetzte und teilautonome Fahrzeuge mit zunehmender Integration von Radar-, LiDAR- und kamerabasierten Sensoren. Regierungsinitiativen zur Förderung intelligenter Transportsysteme, Smart-City-Projekte und inländischer Fertigungskapazitäten sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Sensoren für Fahrerassistenzsysteme (ADAS)

Die Branche der Sensoren für Fahrerassistenzsysteme (ADAS) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AISIN SEIKI Co., Ltd. (Japan)

- Autoliv Inc. (Schweden)

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- BorgWarner Inc. (USA)

- DENSO CORPORATION (Japan)

- GENTEX CORPORATION (USA)

- HARMAN International (USA)

- HELLA GmbH & Co. KGaA (Deutschland)

- HYUNDAI MOBIS (Südkorea)

- Magna International Inc. (Kanada)

- NXP Semiconductors (Niederlande)

- Panasonic Automotive Systems Europe GmbH (Deutschland)

- FINNA SENSORS (Deutschland)

- Oxford Technical Solutions Ltd. (Großbritannien)

- Texas Instruments Incorporated (USA)

- Valeo (Frankreich)

- ZF Friedrichshafen AG (Deutschland)

- Siemens (Deutschland)

- FLIR Systems, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.