Global Advanced Visualization Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.43 Billion

USD

7.86 Billion

2024

2032

USD

3.43 Billion

USD

7.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.43 Billion | |

| USD 7.86 Billion | |

| % | |

|

Globale Marktsegmentierung für erweiterte Visualisierung nach Produkten und Dienstleistungen (Hardware, Software und Dienstleistungen), Lösungstyp (unternehmensweite Thin Client-basierte Lösungen und eigenständige Workstation-basierte Lösungen), Bildgebungsmodalität (MRT, CT, PET, Ultraschall, RT, Nuklearmedizin und andere), klinischer Anwendung (Radiologie/Interventionelle Radiologie, Kardiologie, Orthopädie, Onkologie, Gefäßmedizin, Gastroenterologie, Neurologie und andere), Endbenutzer (Krankenhäuser und chirurgische Zentren, Bildgebungszentren, akademische und Forschungszentren und andere) – Branchentrends und Prognose bis 2032

Erweiterte Visualisierung Marktgröße

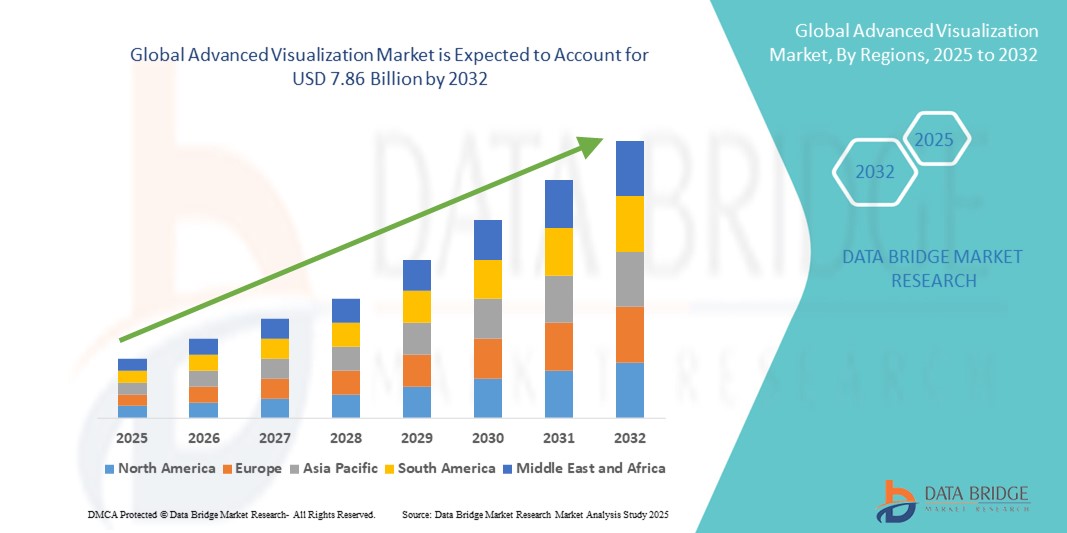

- Der globale Markt für fortschrittliche Visualisierung wurde im Jahr 2024 auf 3,43 Milliarden US-Dollar geschätzt und soll bis 2032 7,86 Milliarden US-Dollar erreichen , bei einer CAGR von 10,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung fortschrittlicher Bildgebungsverfahren und die Integration hochentwickelter Visualisierungssoftware in Gesundheitseinrichtungen, Forschungsinstituten und Diagnosezentren vorangetrieben, was zu verbesserten klinischen Entscheidungen und besseren Patientenergebnissen führt.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, hochauflösenden und Echtzeit-Bildgebungslösungen für Anwendungen wie Radiologie, Kardiologie, Neurologie und Onkologie dazu, dass fortschrittliche Visualisierungssysteme zu einem wichtigen Bestandteil der modernen medizinischen Diagnostik werden. Diese konvergierenden Faktoren beschleunigen die Verbreitung fortschrittlicher Visualisierungslösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für erweiterte Visualisierung

- Fortschrittliche Visualisierungssysteme, die durch fortschrittliche Software- und Hardwarelösungen eine verbesserte medizinische Bildgebung ermöglichen, werden zu unverzichtbaren Werkzeugen in modernen Gesundheitseinrichtungen, darunter Krankenhäuser, Diagnosezentren und Forschungsinstitute, da sie präzisere Diagnosen, eine verbesserte Behandlungsplanung und eine Echtzeit-3D/4D-Bildanalyse ermöglichen.

- Die steigende Nachfrage nach fortschrittlicher Visualisierung ist vor allem auf die zunehmende Nutzung KI-integrierter Bildgebungstechnologien, die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten, den zunehmenden Einsatz multimodaler Bildgebung in der Diagnose und einen globalen Wandel hin zu personalisierter Medizin und minimalinvasiven Verfahren zurückzuführen.

- Nordamerika dominierte den Markt für fortschrittliche Visualisierung mit dem größten Umsatzanteil von 40 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und günstige Erstattungsrichtlinien. Der US-Markt profitiert insbesondere von der frühen Einführung modernster Bildgebungstechnologien, der breiten Verbreitung KI-gestützter Visualisierungssysteme und hohen Investitionen in Forschung und Entwicklung.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die am schnellsten wachsende Region im Markt für fortschrittliche Visualisierung sein, mit einer prognostizierten jährlichen Wachstumsrate von 13 %. Dieses Wachstum wird durch erhöhte Investitionen in die Gesundheitsinfrastruktur, die zunehmende Zahl chronischer und infektiöser Krankheiten, die wachsende geriatrische Bevölkerung und die steigende Nachfrage nach diagnostischer Bildgebung in Ländern wie China, Indien und Japan vorangetrieben.

- Das Hard- und Softwaresegment dominierte den Markt für fortschrittliche Visualisierung mit einem Marktanteil von 62,4 % im Jahr 2024, getrieben durch den zunehmenden Einsatz von Hochleistungs-Visualisierungs-Workstations und fortschrittlicher Bildgebungssoftware in Gesundheitseinrichtungen.

Berichtsumfang und Marktsegmentierung für erweiterte Visualisierung

|

Eigenschaften |

Wichtige Markteinblicke zur erweiterten Visualisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für erweiterte Visualisierung

Verbesserte Diagnosemöglichkeiten durch KI und multimodale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für fortschrittliche Visualisierung ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellen Lernalgorithmen mit multimodalen Bildgebungsplattformen wie CT, MRT, PET und Ultraschall. Diese Konvergenz verbessert die diagnostische Präzision, die Effizienz der Arbeitsabläufe und die Entscheidungsfindung des Klinikpersonals erheblich.

- Beispielsweise kann KI-gestützte Visualisierungssoftware anatomische Strukturen automatisch segmentieren, potenzielle Anomalien hervorheben und 3D-Rekonstruktionen in Echtzeit erstellen. Dies verkürzt die Analysezeit und verbessert die diagnostische Genauigkeit. Führende Lösungen sind zudem in der Lage, Daten aus mehreren Bildgebungsverfahren in eine einheitliche Schnittstelle zu integrieren, um eine umfassende Patientenbeurteilung zu ermöglichen.

- Die KI-Integration in fortschrittliche Visualisierungsplattformen ermöglicht Funktionen wie die automatische Erkennung von Läsionen, prädiktive Analysen des Krankheitsverlaufs und intelligente Bildnachbearbeitung. Einige Systeme können aus historischen Bilddaten lernen, um die zukünftige Diagnosegenauigkeit zu verbessern und optimierte Scan-Protokolle basierend auf der Patientenhistorie vorzuschlagen.

- Die nahtlose Interoperabilität fortschrittlicher Visualisierungslösungen mit Krankenhausinformationssystemen (KIS), Radiologieinformationssystemen (RIS) und Bildarchivierungs- und Kommunikationssystemen (PACS) erleichtert den zentralen Zugriff auf Patientendaten und ermöglicht Radiologen und Klinikern eine effektivere abteilungsübergreifende Zusammenarbeit.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Bildgebungslösungen verändert die Art und Weise, wie Gesundheitsdienstleister an die Diagnostik herangehen, grundlegend, insbesondere in der Onkologie, Kardiologie und Neurologie. Daher investieren Unternehmen wie Siemens Healthineers, GE HealthCare und Philips massiv in KI-gestützte, fortschrittliche Visualisierungsplattformen mit Echtzeit-Kollaborationstools und Cloud-basiertem Zugriff.

- Die Nachfrage nach fortschrittlichen Visualisierungssystemen mit KI-gestützter Analytik, multimodaler Integration und verbesserter Interoperabilität wächst in Krankenhäusern, diagnostischen Bildgebungszentren und akademischen Forschungseinrichtungen rasant, da Gesundheitssysteme weltweit zunehmend der Präzisionsmedizin und wertorientierten Pflegemodellen Priorität einräumen.

Marktdynamik für erweiterte Visualisierung

Treiber

Wachsender Bedarf aufgrund steigender Krankheitslast und Nachfrage nach präziser Diagnostik

- Die zunehmende Verbreitung chronischer Krankheiten und der wachsende Bedarf an präziserer und detaillierterer diagnostischer Bildgebung sind ein Hauptgrund für die steigende Nachfrage nach fortschrittlichen Visualisierungslösungen.

- So kündigte Siemens Healthineers im März 2024 die Einführung seiner neuen KI-gestützten Software syngo.via VB60 an, die die multimodale Bildanalyse verbessern und diagnostische Arbeitsabläufe optimieren soll. Solche Innovationen dürften den Markt für erweiterte Visualisierung im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend auf Präzisionsmedizin und die Früherkennung von Krankheiten konzentrieren, stellen fortschrittliche Visualisierungstools – die hochwertige 3D/4D-Bildgebung, KI-Integration und Echtzeit-Datenverarbeitung bieten – eine deutliche Verbesserung gegenüber herkömmlichen Bildgebungssystemen dar.

- Darüber hinaus ermöglicht die Integration fortschrittlicher Visualisierungssoftware mit PACS und Cloud-basierten Plattformen einen nahtlosen Bildaustausch, die Remote-Zusammenarbeit und eine schnellere klinische Entscheidungsfindung, was sie im modernen Gesundheitswesen unverzichtbar macht.

- Die zunehmende Verbreitung minimalinvasiver Verfahren und bildgeführter Operationen, bei denen präzise 3D-Rekonstruktionen und Echtzeitvisualisierung entscheidend sind, trägt ebenfalls zur Verbreitung bei. Die zunehmende Verbreitung KI-gestützter Analyse- und automatisierter Berichtsfunktionen unterstützt das Marktwachstum zusätzlich, indem sie die diagnostische Genauigkeit und die betriebliche Effizienz verbessert.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Interoperabilitätsprobleme

- Die hohen Anschaffungskosten fortschrittlicher Visualisierungssoftware und die damit verbundenen Kosten für die erforderliche leistungsstarke Hardware-Infrastruktur stellen eine erhebliche Hürde für deren breite Akzeptanz dar, insbesondere bei kleinen und mittelgroßen Gesundheitseinrichtungen mit begrenztem Budget. Diese Lösungen – insbesondere hochwertige KI-gestützte Visualisierungsplattformen – erfordern oft erhebliche Vorabinvestitionen, nicht nur für die Softwarelizenzierung, sondern auch für die Anschaffung und Wartung leistungsstarker Computersysteme, die komplexe Bilddatensätze effizient verarbeiten können.

- Beispielsweise stoßen Krankenhäuser mit mehreren Fachrichtungen, die fortschrittliche Visualisierungslösungen auf Unternehmensebene implementieren möchten, häufig auf finanzielle Engpässe, wenn sie versuchen, diese Technologien in ihre bestehenden und oft veralteten Bildgebungssysteme zu integrieren. Dieser Integrationsprozess kann zusätzliche Anpassungen und technischen Support erfordern, was die Gesamtkosten weiter erhöht.

- Eine weitere große Herausforderung liegt in der Interoperabilitätslücke zwischen verschiedenen Bildgebungsverfahren und herstellerspezifischen Plattformen. Fortgeschrittene Visualisierungstools sind oft nicht vollständig mit anderen Systemen im Gesundheitsnetzwerk kompatibel. Dies führt zu ineffizienten Arbeitsabläufen, Verzögerungen bei der Befundung und macht umfangreiche Schulungsprogramme für das medizinische Personal erforderlich, um sich an neue Prozesse anzupassen.

- Darüber hinaus hängt der erfolgreiche Einsatz dieser Tools stark von der Verfügbarkeit hochqualifizierter Radiologen, Bildgebungsspezialisten und Techniker ab. In Entwicklungsregionen, wo bereits ein Mangel an Fachkräften im Gesundheitswesen herrscht, stellt dieser Fachkräftemangel ein erhebliches Hindernis für die Einführung dar und schränkt den potenziellen Nutzen dieser Technologien ein.

- Um diese Herausforderungen zu bewältigen, bedarf es der Einführung flexibler, cloudbasierter Abonnement-Preismodelle, die die Investitionshürden senken, der Einführung standardisierter Interoperabilitätsprotokolle für einen reibungslosen Datenaustausch zwischen Plattformen und der Umsetzung gezielter Schulungsinitiativen zur Verbesserung der technischen Kompetenzen von medizinischem Fachpersonal. Zusammengenommen werden diese Maßnahmen entscheidend dazu beitragen, nachhaltiges Wachstum zu fördern und einen breiteren Zugang zu fortschrittlichen Visualisierungslösungen weltweit zu gewährleisten.

Erweiterte Visualisierung Marktumfang

Der Markt ist nach Produkten und Dienstleistungen, Lösungstyp, Bildgebungsmodalität, klinischer Anwendung und Endbenutzer segmentiert.

- Nach Produkten und Dienstleistungen

Der Markt für fortschrittliche Visualisierung ist nach Produkten und Dienstleistungen in Hardware, Software und Dienstleistungen unterteilt. Das Hard- und Softwaresegment hatte im Jahr 2024 mit 62,4 % den größten Marktanteil, was auf den zunehmenden Einsatz leistungsstarker Visualisierungs-Workstations und fortschrittlicher Bildgebungssoftware in Gesundheitseinrichtungen zurückzuführen ist. Kontinuierliche Fortschritte bei der Grafikverarbeitung und den 3D-/4D-Bildgebungsfunktionen haben die klinischen Anwendungsfälle erweitert und ermöglichen eine schnellere und präzisere Diagnostik.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % die höchste Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach Schulungen, technischem Support und Systemintegration. Da Gesundheitsdienstleister immer komplexere Bildgebungsplattformen einsetzen, spielen Dienstleister eine entscheidende Rolle bei der Gewährleistung einer optimalen Nutzung und effizienter Arbeitsabläufe.

- Nach Lösungstyp

Der Markt für fortschrittliche Visualisierung ist nach Lösungstyp in unternehmensweite Thin-Client-basierte Lösungen und eigenständige Workstation-basierte Lösungen unterteilt. Das Segment der unternehmensweiten Thin-Client-basierten Lösungen hatte im Jahr 2024 mit 57,1 % den größten Marktanteil, was auf ihre Skalierbarkeit, das zentrale Datenmanagement und die Kosteneffizienz für standortübergreifende Krankenhausnetzwerke zurückzuführen ist. Diese Lösungen ermöglichen Klinikern den Zugriff auf fortschrittliche Visualisierungstools von mehreren Geräten aus, ohne dass hohe Hardwareanforderungen gestellt werden.

Das Segment der eigenständigen Workstation-basierten Lösungen wird voraussichtlich zwischen 2025 und 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch die anhaltende Nachfrage nach leistungsstarken, dedizierten Bildgebungssystemen in Fachabteilungen unterstützt. Diese Lösungen bieten überlegene Verarbeitungsgeschwindigkeiten und Bildqualität, die für komplexe oder hochauflösende Bildgebungsanforderungen unerlässlich sind.

- Nach Bildgebungsmodalität

Der Markt für fortschrittliche Visualisierung ist nach Bildgebungsverfahren in MRT, CT, PET, Ultraschall, RT, Nuklearmedizin und weitere Bereiche unterteilt. Das CT-Segment erzielte 2024 mit 34,8 % den größten Marktanteil, was auf die weit verbreitete Anwendung in der Onkologie, Kardiologie und Notfallmedizin sowie auf Fortschritte in der Mehrschicht-CT-Technologie zurückzuführen ist. Der Bedarf an schneller, detaillierter Bildgebung macht die CT zu einer primären Modalität für 3D-Visualisierungsanwendungen.

Das MRT-Segment wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf den überlegenen Weichteilkontrast und die wachsende Bedeutung in der neurologischen, muskuloskelettalen und kardiovaskulären Diagnostik zurückzuführen. Die Integration fortschrittlicher Visualisierungstools in MRT-Scans erhöht die diagnostische Präzision und unterstützt die Operationsplanung.

- Nach klinischer Anwendung

Basierend auf der klinischen Anwendung ist der Markt für fortschrittliche Visualisierung in Radiologie/interventionelle Radiologie, Kardiologie, Orthopädie, Onkologie, Gefäßmedizin, Gastroenterologie, Neurologie und weitere Bereiche unterteilt. Das Segment Radiologie/interventionelle Radiologie erzielte im Jahr 2024 mit 39,6 % den größten Umsatzanteil, was die zentrale Rolle der Bildgebung bei der Krankheitsdiagnose und Behandlungsplanung widerspiegelt. Fortschrittliche Visualisierungstools in der Radiologie unterstützen eine effiziente Bildinterpretation, schnellere Durchlaufzeiten und verbesserte Patientenergebnisse.

Im Onkologiesegment wird von 2025 bis 2032 mit 10,2 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die steigende Krebsrate und der dringende Bedarf an präziser Tumorerkennung, Tumorstadienbestimmung und Behandlungsüberwachung. Fortschrittliche Visualisierung ermöglicht 3D-Tumorkartierung und unterstützt so zielgerichtete Therapien und minimalinvasive Eingriffe.

- Nach Endbenutzer

Der Markt für fortschrittliche Visualisierung ist nach Endnutzern in Krankenhäuser und Operationszentren, Bildgebungszentren, akademische und Forschungszentren und weitere segmentiert. Das Segment Krankenhäuser und Operationszentren dominierte den Marktumsatz mit 54,3 % im Jahr 2024, was auf die Integration fortschrittlicher Bildgebungssysteme in die Arbeitsabläufe in Krankenhäusern für ein breites Spektrum von Fachgebieten zurückzuführen ist. Aufgrund des hohen Patientenaufkommens und der Notwendigkeit multidisziplinärer Zusammenarbeit sind Krankenhäuser die Hauptanwender dieser Technologien.

Das Segment der Bildgebungszentren wird voraussichtlich zwischen 2025 und 2032 mit 9,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende Auslagerung von Bildgebungsdiensten, die Zunahme eigenständiger Diagnosezentren und die steigende Nachfrage nach qualitativ hochwertigen, schnellen Bildgebungsdiensten im ambulanten Bereich.

Regionale Analyse des Marktes für erweiterte Visualisierung

- Nordamerika dominierte den Markt für fortschrittliche Visualisierung mit dem größten Umsatzanteil von 40 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und günstige Erstattungsrahmen, die die Einführung von Bildgebungstechnologien der nächsten Generation fördern.

- Das starke Ökosystem der Region aus Herstellern medizinischer Geräte, IT-Unternehmen im Gesundheitswesen und Forschungseinrichtungen ermöglicht die schnelle Einführung von KI-gestützten Visualisierungsplattformen, Cloud-basierten Diagnosetools und fortschrittlichen 3D/4D-Bildgebungslösungen

- Die flächendeckende Implementierung dieser Technologien wird zusätzlich durch qualifiziertes medizinisches Personal, die frühzeitige Integration fortschrittlicher Visualisierung in diagnostische und chirurgische Arbeitsabläufe sowie umfangreiche Investitionen in Forschung und Entwicklung zur Verbesserung der Diagnosegenauigkeit und der Patientenergebnisse unterstützt.

Markteinblicke für fortschrittliche Visualisierung in den USA

Der US-Markt für fortschrittliche Visualisierung erzielte 2024 mit 56 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung modernster Bildgebungsverfahren, die frühzeitige Nutzung KI-gestützter Visualisierungssoftware und die Integration dieser Lösungen in den Bereichen Radiologie, Kardiologie, Onkologie und Neurologie zurückzuführen. Die starke Präsenz führender Branchenakteure, ein hoch digitalisiertes Gesundheitssystem und die steigende Nachfrage nach Präzisionsdiagnostik treiben das Marktwachstum weiter voran. Darüber hinaus beschleunigen erhebliche Investitionen in telemedizinkompatible Bildgebungslösungen und die PACS/VNA-Integration auf Unternehmensebene die Akzeptanz in Krankenhäusern und Fachkliniken.

Markteinblicke für erweiterte Visualisierung in Europa

Der europäische Markt für fortschrittliche Visualisierung wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den wachsenden Bedarf an präzisen Echtzeit-Diagnosefunktionen, strenge regulatorische Standards für die Bildqualität und staatlich geförderte Modernisierungsprogramme im Gesundheitswesen zurückzuführen. Die zunehmende Verbreitung chronischer Krankheiten, der Ausbau grenzüberschreitender Gesundheitsdienste und die starke Betonung der Interoperabilität zwischen Bildgebungssystemen begünstigen die Einführung fortschrittlicher Visualisierungstools in Europa. Diese Lösungen werden zunehmend in die Operationsplanung, die Überwachung onkologischer Behandlungen und die kardiovaskuläre Diagnostik integriert.

Markteinblicke für erweiterte Visualisierung in Großbritannien

Der britische Markt für fortschrittliche Visualisierung wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch das Engagement des Landes für die Digitalisierung des Gesundheitswesens, den Ausbau der Bildgebungskapazitäten des britischen Gesundheitsdienstes NHS und den Trend zur Präzisionsmedizin unterstützt. Die steigende Nachfrage nach KI-gestützten Diagnosetools und Cloud-basierten Visualisierungsplattformen verbessert die Arbeitsabläufe in der Radiologie, verkürzt die Befundungszeiten und verbessert die Diagnosegenauigkeit.

Markteinblicke für erweiterte Visualisierung in Deutschland

Der deutsche Markt für fortschrittliche Visualisierung wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist auf die starke Gesundheitsinfrastruktur des Landes, den Fokus auf medizintechnische Innovationen und nachhaltige, energieeffiziente Bildgebungssysteme zurückzuführen. Deutsche Krankenhäuser und Forschungszentren setzen fortschrittliche Visualisierung für komplexe chirurgische Eingriffe, die Tumorerkennung und minimalinvasive Interventionen ein und integrieren diese Lösungen häufig in robotergestützte Chirurgiesysteme und KI-basierte Entscheidungshilfen.

Markteinblicke für fortschrittliche Visualisierung im asiatisch-pazifischen Raum

Der Markt für fortschrittliche Visualisierung im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13 % wachsen. Grund hierfür sind umfangreiche Investitionen in die Gesundheitsinfrastruktur, die rasante Urbanisierung und die steigende Nachfrage nach diagnostischer Bildgebung in Schwellenländern. Die zunehmende Zahl chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischer Störungen führt zu einer verstärkten Nutzung hochauflösender 3D- und 4D-Visualisierungstechnologien. Staatliche Initiativen zur Förderung von KI im Gesundheitswesen sowie steigende Gesundheitsausgaben in China, Indien und Japan treiben den Markt zusätzlich an.

Markteinblicke für erweiterte Visualisierung in Japan

Der japanische Markt für fortschrittliche Visualisierung wächst stetig. Grund dafür sind der starke Fokus des Landes auf die Früherkennung von Krankheiten, die schnell alternde Bevölkerung und der Fokus der Regierung auf digitale Innovationen im Gesundheitswesen. Krankenhäuser integrieren zunehmend fortschrittliche Visualisierungssoftware in MRT-, CT- und PET-Systeme und ermöglichen so eine höhere Genauigkeit in der onkologischen, neurologischen und orthopädischen Diagnostik.

Markteinblicke für fortschrittliche Visualisierung in China

Der chinesische Markt für fortschrittliche Visualisierung machte im Jahr 2024 den größten Anteil des Marktes für fortschrittliche Visualisierung im asiatisch-pazifischen Raum aus. Unterstützt wurde er durch massive Modernisierungsprogramme im Gesundheitswesen, eine wachsende Mittelschicht und die führende Rolle des Landes in der Herstellung medizinischer Geräte. Die zunehmende Verbreitung lebensstilbedingter Krankheiten sowie die Förderung KI-gestützter medizinischer Bildgebung durch die Regierung im Rahmen ihrer Initiative „Healthy China 2030“ führen zu einer breiten Einführung fortschrittlicher Visualisierungssysteme in städtischen und ländlichen Gesundheitseinrichtungen.

Marktanteile für erweiterte Visualisierung

Die Branche der erweiterten Visualisierung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Terarecon, Inc. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Ziosoft (USA)

- Pro Medicus, Ltd. (USA)

- General Electric Company (USA)

- Siemens Healthcare GmbH (Deutschland)

- Visage Imaging, Inc. (USA)

- Tempus AI (USA)

- Canon Medical Informatik, Inc. (USA)

- Carestream Health (USA)

Neueste Entwicklungen auf dem globalen Markt für fortschrittliche Visualisierung

- Im März 2023 präsentierte Philips auf dem Europäischen Radiologiekongress (ECR) einen KI-gestützten integrierten Diagnoseansatz. Der Schwerpunkt lag auf intelligenten Bildgebungssystemen und Informatiklösungen, die Radiologie, Onkologie, Kardiologie und Pathologie miteinander verbinden, um die Diagnosesicherheit und die betriebliche Effizienz zu verbessern.

- Im November 2023 beschleunigte GE HealthCare die KI-Integration in sein Enterprise-Imaging-Ökosystem, indem es seine True PACS- und Centricity PACS-Plattformen um KI-gestützte Anwendungsorchestrierung von Drittanbietern ergänzte und so seine erweiterten Visualisierungsfunktionen stärkte.

- Im November 2023 stellte GE HealthCare auf der RSNA außerdem über 40 neue Innovationen vor, darunter KI-gestützte Bildgebungstechnologielösungen für eine präzisere Versorgung, die die Verbindung zwischen KI und Visualisierungstools der nächsten Generation stärken.

- Im November 2023 wurden Philips AI Manager und Advanced Visualization Workspace beim Vestre Viken Health Trust in Norwegen eingeführt. Diese cloudbasierte, herstellerübergreifende KI-Plattform integriert KI von Drittanbietern in fortschrittliche Visualisierungs-Workflows, um Radiologen bei der Bildverarbeitung und intelligenten Automatisierung zu unterstützen.

- Im November 2024 brachte Konica Minolta Healthcare Americas Exa Enterprise auf den Markt, eine Enterprise-Imaging-Plattform (PACS/RIS) auf Basis von AWS, die nativ erweiterte Visualisierungsfunktionen bietet.

- Im April 2025 stellte Konica Minolta die Exa-Plattform der nächsten Generation vor, die nun über eine neue API-Ebene für die strategische Partnerintegration mit fortschrittlichen Visualisierungstools erweitert wurde.

- Im Februar 2025 gab DeepHealth (RadNet) seine strategische Zusammenarbeit mit TeraRecon von ConcertAI bekannt, um die fortschrittliche Visualisierung von TeraRecon in die DeepHealth OS Diagnostic Suite zu integrieren und so einen einheitlichen, Cloud-nativen, KI-gestützten Diagnosearbeitsbereich zu schaffen.

- Im Juni 2025 stellte CIVIE RadPod vor, eine KI-gestützte On-Demand-Plattform für die Radiologie-Befundung. Sie ermöglicht Radiologen die Fernauswertung medizinischer Bildgebungsscans nach ihrem Zeitplan, optimiert die Flexibilität der Arbeitsabläufe und nutzt fortschrittliche Visualisierungstools.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.