Global Aerospace And Defense Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.28 Billion

USD

53.85 Billion

2024

2032

USD

33.28 Billion

USD

53.85 Billion

2024

2032

| 2025 –2032 | |

| USD 33.28 Billion | |

| USD 53.85 Billion | |

| % | |

|

Globale Marktsegmentierung für Luft- und Raumfahrt- und Verteidigungsmaterialien nach Produkt (Aluminiumlegierungen, Verbundwerkstoffe, hitzebeständige Legierungen, Kunststoffe und Polymere, Superlegierungen, Keramik, Stahl, Nanokomposite, Graphen und andere), Anwendung (Flugzeugstrukturrahmen/Flugzeugstruktur, Antriebssysteme, Komponenten, Kabineninnenausstattung, Satelliten-, Bau- und Isolierkomponenten und andere), Endverbrauch (kommerzielle, militärische, Geschäfts- und allgemeine Luftfahrt und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Luft- und Raumfahrt- und Verteidigungsmaterialien

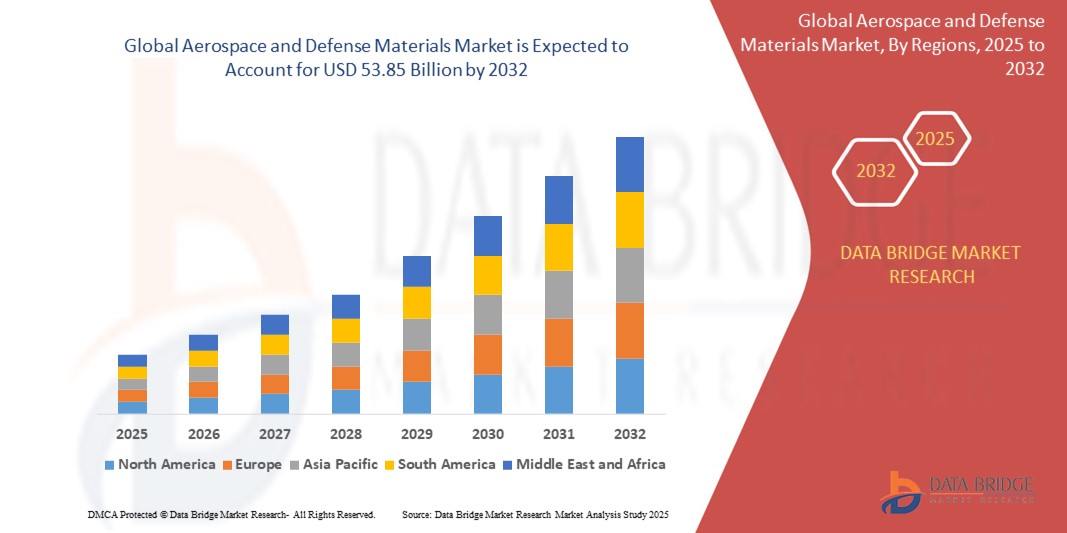

- Der globale Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien wird im Jahr 2024 auf 33,28 Milliarden US-Dollar geschätzt und soll bis 2032 53,85 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten und leistungsstarken Materialien zur Verbesserung der Treibstoffeffizienz, Haltbarkeit und Leistung in Flugzeugen und Verteidigungssystemen der nächsten Generation vorangetrieben.

- Steigende Investitionen in Innovationen in der Luft- und Raumfahrt, wachsende Verteidigungsbudgets und der Ausbau der kommerziellen Flugzeugflotten tragen weiter zur Marktexpansion bei

Marktanalyse für Luft- und Raumfahrt- und Verteidigungsmaterialien

- Die zunehmende Verwendung von modernen Verbundwerkstoffen und Titanlegierungen zur Herstellung von Flugzeugzellen, Triebwerken und Strukturkomponenten verändert die Materiallandschaft im kommerziellen und militärischen Sektor.

- Strategische Kooperationen zwischen Materialanbietern und OEMs aus der Luft- und Raumfahrtindustrie beschleunigen die Innovation bei leichten und nachhaltigen Materialien, steigern die Betriebseffizienz und reduzieren die Umweltbelastung.

- Nordamerika dominierte den Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien mit dem größten Umsatzanteil von 37,46 % im Jahr 2024, angetrieben durch robuste Investitionen in die Modernisierung der Verteidigung und den Ausbau der Flotten kommerzieller Flugzeuge

- Der asiatisch-pazifische Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Luft- und Raumfahrt sowie Verteidigungsmaterialien verzeichnen, angetrieben durch steigende Verteidigungsbudgets, den Ausbau kommerzieller Flugzeugflotten und erhebliche Investitionen in die Infrastruktur der Luft- und Raumfahrtproduktion in Ländern wie China, Indien und Japan.

- Das Segment Aluminiumlegierungen hatte im Jahr 2024 den größten Marktanteil, was auf ihr geringes Gewicht, ihr hohes Festigkeits-Gewichts-Verhältnis und ihre hervorragende Korrosionsbeständigkeit zurückzuführen ist. Aluminiumlegierungen bleiben aufgrund ihrer Kosteneffizienz und einfachen Fertigung ein bevorzugtes Material für die Herstellung von Rumpf- und Flügelstrukturen. Das Segment profitiert von der weit verbreiteten Verwendung in Verkehrs- und Militärflugzeugen aufgrund ihrer langjährigen Zuverlässigkeit und der Unterstützung der Verbesserung der Treibstoffeffizienz.

Berichtsumfang und Marktsegmentierung für Luft- und Raumfahrt- und Verteidigungsmaterialien

|

Eigenschaften |

Wichtige Markteinblicke in die Luft- und Raumfahrt- und Verteidigungsindustrie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugmaterialien • Erhöhung der Verteidigungsausgaben für fortschrittliche Kampf- und Überwachungssysteme |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Luft- und Raumfahrt und Verteidigungsmaterialien

„Zunehmender Einsatz von Verbundwerkstoffen zur Gewichtsreduzierung und Kraftstoffeffizienz“

- Hersteller in der Luft- und Raumfahrtindustrie setzen zunehmend auf kohlenstofffaserverstärkte Polymere und Keramikmatrix-Verbundwerkstoffe, um das Gewicht von Flugzeugen zu reduzieren und die Treibstoffeffizienz zu verbessern.

- Leichte Verbundwerkstoffe können den Treibstoffverbrauch um bis zu 20 % senken und sind damit über den gesamten Lebenszyklus des Flugzeugs kosteneffizienter.

- Verbundwerkstoffe bieten zusätzliche Vorteile wie Korrosionsbeständigkeit und Dauerfestigkeit, was den Wartungsaufwand reduziert und die Lebensdauer erhöht.

- Der Militärsektor nutzt Verbundwerkstoffe in der Stealth-Technologie aufgrund ihrer radarabsorbierenden Eigenschaften

- Die Verwendung von Verbundwerkstoffen nimmt sowohl bei neuen Flugzeugprogrammen als auch bei der Nachrüstung älterer Flotten rapide zu

- So besteht beispielsweise der Boeing 787 Dreamliner zu über 50 % aus Verbundwerkstoffen, um die Treibstoffeffizienz zu verbessern und die Emissionen zu reduzieren.

Marktdynamik für Luft- und Raumfahrt- und Verteidigungsmaterialien

Treiber

„Erhöhte globale Nachfrage nach Flugreisen und militärischer Modernisierung“

- Das rasante Wachstum des weltweiten Luftverkehrs, insbesondere im asiatisch-pazifischen Raum, führt zu einer erhöhten Flugzeugproduktion und Materialnachfrage

- Regierungen erhöhen ihre Verteidigungsausgaben, um Flotten mit leistungsstarken, leichten und langlebigen Materialien zu modernisieren

- Fortschrittliche Materialien wie Titanlegierungen und Verbundwerkstoffe sind für die Herstellung von Flugzeugen und Drohnen der nächsten Generation von entscheidender Bedeutung

- Die Notwendigkeit, strengere Emissionsvorschriften in der kommerziellen Luftfahrt einzuhalten, erhöht die Nachfrage nach leichteren, treibstoffeffizienten Materialien

- OEMs weiten ihre Produktion aus, um große Auftragsbestände im Flugzeugbau und Verteidigungsaufträge abzuwickeln

- So erreichte beispielsweise Indiens Inlandsfluggastaufkommen im Jahr 2023 152 Millionen, was die Fluggesellschaften dazu veranlasste, Hunderte von treibstoffeffizienten Flugzeugen zu bestellen.

Einschränkung/Herausforderung

„Hohe Kosten und komplexe Herstellungsprozesse für fortschrittliche Materialien“

- Hohe Produktionskosten für moderne Materialien wie Titan und Kohlenstoffverbundwerkstoffe schränken deren Zugänglichkeit für kleinere Hersteller ein

- Spezialausrüstung und Fachkräfte, die für die Verarbeitung dieser Materialien erforderlich sind, führen zu längeren Produktionszyklen und höheren Betriebskosten

- Materialabfälle bei Herstellungsprozessen erhöhen die Kosten zusätzlich, insbesondere bei der Carbonfaserproduktion

- Strenge Qualitätskontrollstandards und Zertifizierungsanforderungen in der Luft- und Raumfahrt verlängern die Entwicklungszeit

- Kostendruck und schwankende Rohstoffpreise stellen die Lieferkette vor Herausforderungen, insbesondere bei einmaligen Aufträgen

- So haben beispielsweise die hohen Kosten von Titan dessen weitverbreitete Verwendung in der kommerziellen Luftfahrt eingeschränkt, was Unternehmen dazu veranlasst hat, Optionen für Hybridmaterialien zu prüfen.

Marktumfang für Luft- und Raumfahrt- und Verteidigungsmaterialien

Der Markt ist nach Produkt, Anwendung und Endverbrauch segmentiert.

• Nach Produkt

Der Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien ist produktbezogen in Aluminiumlegierungen, Verbundwerkstoffe, hitzebeständige Legierungen, Kunststoffe und Polymere, Superlegierungen, Keramik, Stahl, Nanokomposite, Graphen und weitere Materialien unterteilt. Das Segment Aluminiumlegierungen hatte 2024 den größten Marktanteil, was auf ihr geringes Gewicht, ihr hohes Festigkeits-Gewichts-Verhältnis und ihre hervorragende Korrosionsbeständigkeit zurückzuführen ist. Aluminiumlegierungen bleiben aufgrund ihrer Kosteneffizienz und einfachen Herstellung ein bevorzugtes Material für die Herstellung von Rumpf- und Flügelstrukturen. Das Segment profitiert von der weit verbreiteten Verwendung in Verkehrs- und Militärflugzeugen aufgrund ihrer langjährigen Zuverlässigkeit und der Unterstützung der Verbesserung der Treibstoffeffizienz.

Das Segment der Verbundwerkstoffe wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, was auf ihre überlegenen Gewichtsreduzierungsmöglichkeiten, ihre Ermüdungsbeständigkeit und ihre vielseitige Formbarkeit zurückzuführen ist. Verbundwerkstoffe werden zunehmend in modernen Flugzeugprogrammen und Weltraumfahrzeugen eingesetzt. Ihre Anwendung in Flugzeugzellen, Rotorblättern und Innenraumkomponenten wächst rasant, da die Nachfrage nach Materialien, die sowohl den Kraftstoffverbrauch als auch die aerodynamische Leistung verbessern, stark zunimmt.

• Nach Anwendung

Der Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien ist nach Anwendungsbereichen in Flugzeugstrukturrahmen/Flugzeugstrukturen, Antriebssysteme, Komponenten, Kabinenausstattung, Satelliten, Bau- und Dämmkomponenten und weitere segmentiert. Das Segment Flugzeugstrukturrahmen/Flugzeugstrukturen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die umfassende Verwendung hochfester Materialien beim Bau kritischer tragender Komponenten zurückzuführen ist. Die steigende Nachfrage nach leichteren und langlebigeren Strukturelementen zur Verbesserung der Treibstoffeffizienz und Nutzlastkapazität treibt das Wachstum in diesem Segment voran.

Das Segment Antriebssysteme wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch steigende Investitionen in fortschrittliche Triebwerke und Antriebe für kommerzielle und militärische Anwendungen. Der Einsatz hitzebeständiger Legierungen und Superlegierungen in Turbinen und Triebwerkskernen gewinnt an Bedeutung, da sie extremen thermischen und mechanischen Belastungen in Antriebssystemen der nächsten Generation standhalten.

• Nach Endverwendung

Der Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien ist nach Endverwendung in die Bereiche kommerzielle, militärische, Geschäfts- und allgemeine Luftfahrt sowie sonstige Bereiche unterteilt. Das kommerzielle Segment hatte 2024 den höchsten Marktanteil, unterstützt durch steigende Flugzeugauslieferungen, wachsende Passagierflüge und strenge Emissionsnormen, die leichtere, treibstoffeffiziente Materialien erfordern. Große OEMs setzen zunehmend auf fortschrittliche Materialien, um die sich entwickelnden ökologischen und wirtschaftlichen Leistungsziele zu erreichen.

Der Militärsektor dürfte zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, angetrieben durch weltweite Erhöhungen der Verteidigungsbudgets und Modernisierungsinitiativen. Strategische Verteidigungsprogramme treiben die Nachfrage nach fortschrittlichen Materialien für Kampfjets, unbemannte Luftfahrzeuge (UAVs) und Weltraumverteidigungstechnologien an, bei denen Stärke, Tarnung und Haltbarkeit entscheidende Leistungskennzahlen sind.

Regionale Analyse des Marktes für Luft- und Raumfahrt- und Verteidigungsmaterialien

- Nordamerika dominierte den Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien mit dem größten Umsatzanteil von 37,46 % im Jahr 2024, angetrieben durch robuste Investitionen in die Modernisierung der Verteidigung und den Ausbau der Flotten kommerzieller Flugzeuge

- Das gut etablierte Ökosystem der Luft- und Raumfahrtproduktion in der Region, zu dem auch große Unternehmen wie Boeing und Lockheed Martin gehören, unterstützt den Verbrauch von Hochleistungsmaterialien sowohl für Struktur- als auch für Antriebskomponenten erheblich.

- Kontinuierliche Innovationen bei leichten und nachhaltigen Materialien sowie steigende Ausgaben für Forschung und Entwicklung festigen weiterhin die Marktführerschaft Nordamerikas

Einblicke in den US-Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien

Der US-Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien hatte 2024 den größten Anteil an Nordamerika, angetrieben durch einen Anstieg der Rüstungsbeschaffung und die steigende Nachfrage nach der Produktion von Verkehrsflugzeugen. Die laufenden militärischen Modernisierungen des Landes, darunter Kampfjets der nächsten Generation und Satellitensysteme, fördern den Einsatz fortschrittlicher Verbundwerkstoffe und Legierungen. Darüber hinaus trägt der US-amerikanische Weltraumforschungssektor mit Projekten der NASA und privater Akteure wie SpaceX zur wachsenden Nachfrage nach hochfesten, leichten Materialien bei, die für extreme Umgebungen geeignet sind.

Einblicke in den europäischen Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien

Der europäische Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch gemeinsame Verteidigungsinitiativen und eine verstärkte Flugzeugproduktion. Länder wie Frankreich, Deutschland und Großbritannien investieren in Militärflugzeuge und Weltraummissionen und treiben so Materialinnovation und -nachfrage voran. Darüber hinaus fördert das Engagement der Europäischen Union für nachhaltige Flugkraftstoffe und Leichtbaumaterialien den Einsatz von Verbundwerkstoffen und Thermoplasten. Die Region legt zudem Wert auf Lokalisierung und strategische Autonomie, was das Wachstum der inländischen Materialproduktion unterstützt.

Einblicke in den britischen Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien

Der britische Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf den steigenden Verteidigungshaushalt der Regierung und den Fokus auf einheimische Flugzeugprogramme wie das Future Combat Air System (FCAS) zurückzuführen. Die zunehmende Zusammenarbeit mit der NATO und europäischen Partnern fördert zudem Investitionen in hochmoderne Materialien, die die Effizienz und Überlebensfähigkeit von Flugzeugen verbessern. Darüber hinaus dürfte Großbritanniens Fokus auf saubere Luftfahrt und Materialforschung Innovationen im Bereich Kohlenstoffverbundwerkstoffe und nachhaltiger Alternativen fördern.

Markteinblicke für Luft- und Raumfahrt sowie Verteidigungsmaterialien in Deutschland

Der deutsche Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien wird voraussichtlich von 2025 bis 2032 aufgrund steigender Investitionen in die Zivilluftfahrt, die Modernisierung der Verteidigungsindustrie und die fortschrittliche Fertigung die höchste Wachstumsrate verzeichnen. Die Beteiligung Deutschlands an europäischen Verteidigungsprojekten wie dem Eurofighter und Militärhubschraubern steigert die Nachfrage nach Spezialmaterialien, insbesondere hitzebeständigen Legierungen und Verbundwerkstoffen. Deutschlands starke industrielle Basis und seine führende Rolle im Bereich der technischen Innovation bieten ein günstiges Umfeld für die Entwicklung und den Einsatz von Luft- und Raumfahrtmaterialien der neuen Generation.

Einblicke in den Markt für Luft- und Raumfahrt sowie Verteidigungsmaterialien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, vor allem aufgrund der Expansion der kommerziellen Luftfahrt und steigender Verteidigungsausgaben in Ländern wie China, Indien und Japan. Zunehmende Urbanisierung, steigende Nachfrage nach Flugreisen und inländische Flugzeugbauprogramme treiben den Materialverbrauch an. Darüber hinaus investieren regionale Regierungen in die Weltraumforschung und Satellitenentwicklung, was den Markt zusätzlich unterstützt. Der Trend zur Autarkie in der Rüstungsproduktion, insbesondere in Indien und China, erhöht die regionale Nachfrage nach Materialien für die Luft- und Raumfahrt.

Einblicke in den japanischen Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien

Der japanische Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmenden Weltraummissionen des Landes, die Modernisierung seiner Verteidigungsanlagen und die Teilnahme an der globalen kommerziellen Luftfahrt zurückzuführen. Das japanische Verteidigungsministerium legt weiterhin Wert auf Stealth-Technologien und Hochleistungsmaterialien für Flugzeuge der nächsten Generation. Darüber hinaus investieren japanische Luft- und Raumfahrtunternehmen in Forschung und Entwicklung, um leichte Verbundwerkstoffe und Keramiken für Raumfahrt- und Verteidigungsanwendungen zu entwickeln. Japans Schwerpunkt auf Präzision und Qualitätsstandards entspricht der Nachfrage nach langlebigen und leistungsstarken Materialien.

Einblicke in den chinesischen Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien

China dominierte 2024 den Markt für Luft- und Raumfahrt sowie Verteidigungsmaterialien im asiatisch-pazifischen Raum, angetrieben durch die aggressiven Investitionen des Landes in die Entwicklung eigener Flugzeuge und den schnellen Ausbau seines Raumfahrtprogramms. Die steigende Produktion von Flugzeugen wie der COMAC C919 sowie die Modernisierung der Volksbefreiungsarmee (PLA) treiben die Nachfrage nach modernen Materialien deutlich an. Der Fokus der chinesischen Regierung auf die Verringerung der Abhängigkeit von ausländischen Materialien und die Verbesserung der inländischen Lieferkette ist ebenfalls ein wichtiger Wachstumstreiber auf dem Markt.

Marktanteil von Luft- und Raumfahrt- und Verteidigungsmaterialien

Die Luft- und Raumfahrt- sowie Verteidigungsmaterialbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hindalco – Almex Aerospace Limited (Indien)

- Tata Advanced Systems Limited (Indien)

- MATERION CORPORATION (USA)

- PARK AEROSPACE CORP. (USA)

- TEIJIN LIMITED. (Japan)

- TORAY INDUSTRIES, INC. (Japan)

- 3M (USA)

- Huntsman International LLC. (USA)

- Safran (Frankreich)

- Arkema (Frankreich)

- Solvay (Belgien)

- Rogers Corporation (USA)

- Alcoa Corporation (USA)

- Arconic (USA)

- Hexcel Corporation (USA)

- Constellium (Niederlande)

- AMG (Niederlande)

- SGL Carbon (Deutschland)

- DuPont (USA)

- SABIC (Saudi-Arabien)

Neueste Entwicklungen auf dem globalen Markt für Luft- und Raumfahrt- und Verteidigungsmaterialien

- Im Juli 2023 gründeten Safran Helicopter Engines und Hindustan Aeronautics Limited (HAL) in Bangalore, Indien, ein Joint Venture zur Entwicklung, Produktion und Betreuung von Hubschraubertriebwerken für Indiens Marinehubschrauberprogramme. Diese Partnerschaft markiert Indiens erste Initiative in der Triebwerksentwicklung und -fertigung, unterstützt die Vision der verteidigungstechnologischen Autarkie des Landes und stärkt die strategische Roadmap für die Luft- und Raumfahrt zwischen Indien und Frankreich. Die Zusammenarbeit nutzt die Fertigungskompetenz von HAL und das Design von Wellenleistungstriebwerken von Safran und zielt darauf ab, neue Geschäftsmöglichkeiten in der Luftfahrt zu erschließen.

- Im Juni 2023 verkündete Teijin Carbon sein Engagement in der Luft- und Raumfahrtindustrie. Das Unternehmen bietet leichte und langlebige Lösungen durch einen umfassenden Ansatz, der Hochleistungsmaterialien und fortschrittliche Fertigungstechnologien vereint. Mithilfe der Tenax Carbonfasern von Teijin revolutioniert das Unternehmen die Luft- und Raumfahrt mit Hochleistungskomponenten, die auf die spezifischen Bedürfnisse von Flugzeugherstellern zugeschnitten sind. Ziel dieser Initiative ist die Bereitstellung maßgeschneiderter Lösungen zur Verbesserung der Leistung und Effizienz von Flugzeugen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.