Global Aerospace Sealant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.54 Billion

USD

2.50 Billion

2024

2032

USD

1.54 Billion

USD

2.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.50 Billion | |

| % | |

|

Segmentierung des globalen Luft- und Raumfahrt-Dichtstoffmarktes nach Harz (Polysulfid, Silikon, Fluorsilikon, Polyacrylat, Polyurethan, Polythioether und andere), Anwendung (Treibstofftank, Flugzeugzelle, Fluglinienreparatur, Flugzeugwindschutzscheibe und -kanzel, Rumpf und andere), Endverwendung (Kommerzielle Luftfahrt, Militärluftfahrt und andere), Formulierungstechnologie (lösemittelbasiert, wasserbasiert und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Dichtstoffe in der Luft- und Raumfahrt

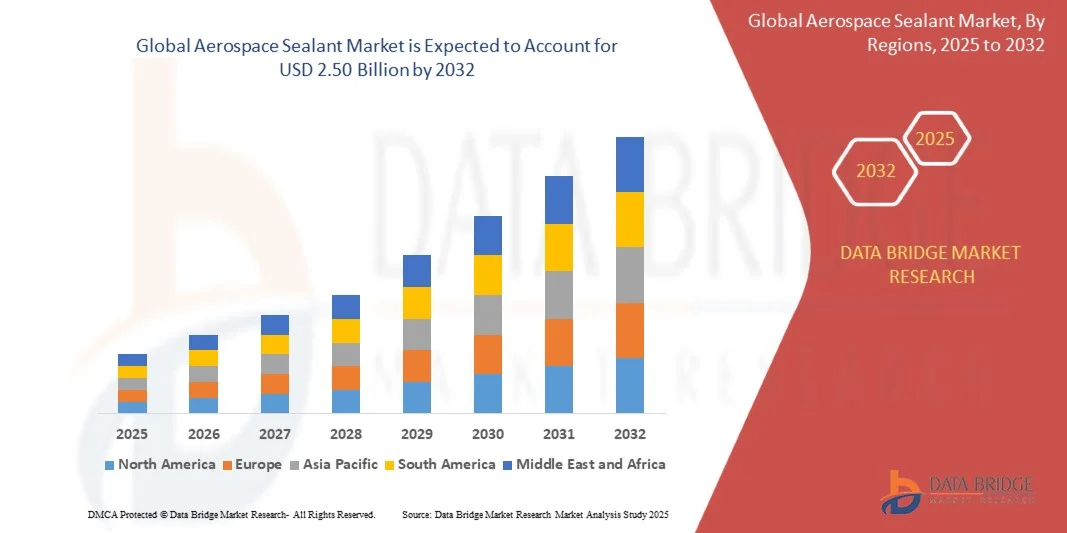

- Der globale Markt für Dichtstoffe in der Luft- und Raumfahrt wurde im Jahr 2024 auf 1,54 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 2,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach korrosionsbeständigen und leichten Werkstoffen in der zivilen und militärischen Luftfahrt sowie durch die weltweit zunehmenden Aktivitäten in der Luft- und Raumfahrtindustrie angetrieben.

- Der zunehmende Fokus auf Flugzeugsicherheit, Langlebigkeit und Wartungseffizienz treibt die Verwendung fortschrittlicher Dichtstoffe für Flugzeugzellen, Rumpfverkleidungen und kritische Verbindungen voran.

Marktanalyse für Dichtstoffe in der Luft- und Raumfahrt

- Der Markt für Dichtstoffe in der Luft- und Raumfahrt verzeichnet bedeutende Innovationen bei den Dichtstoffformulierungen, darunter Hochtemperaturbeständigkeit, verbesserte Haftung und schnellere Aushärtungszeiten.

- Die Nachfrage nach umweltfreundlichen und VOC-armen Dichtstoffen steigt aufgrund strengerer Umweltauflagen und Nachhaltigkeitsinitiativen in der Luft- und Raumfahrtindustrie.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,50 % den Markt für Dichtstoffe in der Luft- und Raumfahrt. Treiber dieser Entwicklung waren die starke Luft- und Raumfahrtindustrie, die steigende Flugzeugproduktion und die wachsende Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO). Das etablierte Luftfahrt-Ökosystem und die fortschrittliche Fertigungsinfrastruktur der Region begünstigen den Einsatz von Hochleistungsdichtstoffen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Luft- und Raumfahrtdichtstoffe verzeichnet werden , angetrieben durch die rasche Urbanisierung, steigende Flugzeugauslieferungen, das Wachstum von Billigfluggesellschaften und die wachsende Nachfrage nach MRO-Dienstleistungen in Schwellenländern.

- Das Segment der Polysulfide erzielte 2024 den größten Marktanteil, was auf ihre hervorragende Flexibilität, chemische Beständigkeit und Langzeitbeständigkeit in hochbelasteten Flugzeuganwendungen zurückzuführen ist. Polysulfid-Dichtstoffe werden häufig in Treibstofftanks, Rumpfverbindungen und Tragflächenbaugruppen eingesetzt und bieten überlegene Leistung unter extremen Temperaturen und Umgebungsbedingungen.

Berichtsumfang und Marktsegmentierung für Dichtstoffe in der Luft- und Raumfahrt

|

Attribute |

Wichtige Markteinblicke in Dichtstoffe für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Markt für Dichtstoffe in der Luft- und Raumfahrt

„Zunehmende Verwendung von Hochleistungsdichtstoffen in der Flugzeugherstellung und -wartung“

- Der zunehmende Einsatz fortschrittlicher Dichtstoffe für die Luft- und Raumfahrt revolutioniert die Luftfahrtbranche durch überlegenen Korrosionsschutz, zuverlässige Abdichtung von Verbindungen und hohe Wärmebeständigkeit. Diese Dichtstoffe ermöglichen eine verbesserte Haltbarkeit der Flugzeugzelle und eine höhere Treibstoffeffizienz, insbesondere bei zivilen und militärischen Flugzeugen. Dadurch werden Wartungskosten gesenkt und die Betriebsleistung optimiert. Darüber hinaus minimiert der Einsatz von Hochleistungsdichtstoffen Ausfallzeiten bei Routineinspektionen und erhöht die Zuverlässigkeit von Flugzeugen, was die langfristige Betriebseffizienz unterstützt.

- Die steigende Nachfrage nach leichten und leistungsstarken Dichtstoffen beschleunigt die Einführung von Silikon-, Polyurethan- und Polysulfid-basierten Formulierungen. Diese Materialien sind besonders wirksam in hochbelasteten Bereichen wie Rumpfverbindungen, Tragflächen und Triebwerksräumen und gewährleisten die strukturelle Integrität sowie die Einhaltung strenger Luftfahrtnormen. Der Einsatz dieser Dichtstoffe trägt dank langlebigerer Schutzbeschichtungen auch zu längeren Wartungsintervallen und einer geringeren Umweltbelastung bei.

- Die Vielseitigkeit und die verbesserten Applikationsmethoden moderner Dichtstoffe für die Luft- und Raumfahrt machen sie sowohl für Erstausrüster (OEMs) als auch für Wartungs-, Reparatur- und Überholungsbetriebe (MRO) attraktiv. Hersteller profitieren von einfacherer Applikation, kürzeren Aushärtungszeiten und verbesserten Hafteigenschaften, was letztendlich die Produktionseffizienz und die Lebensdauer von Flugzeugen erhöht. Darüber hinaus lassen sich diese Dichtstoffe in unterschiedlichen Betriebsumgebungen einsetzen und bieten somit Flexibilität für verschiedene Flugzeugtypen und Fertigungsprozesse.

- Beispielsweise berichteten mehrere nordamerikanische und europäische Flugzeughersteller im Jahr 2023 von weniger korrosionsbedingten Wartungsfällen nach der Einführung von Dichtstoffen der nächsten Generation an Rumpfverkleidungen und Tragflächen. Dies verbesserte die Flugsicherheit und die Lebensdauer der Flugzeuge. Der erfolgreiche Einsatz dieser Dichtstoffe steigerte zudem die Gesamteffizienz des Betriebs, senkte die Reparaturkosten und trug zu einer höheren Verfügbarkeit und Zuverlässigkeit der Flotte bei.

- Moderne Dichtstoffe treiben zwar Innovationen und betriebliche Effizienz voran, ihre Wirkung hängt jedoch von kontinuierlicher Forschung und Entwicklung, Zertifizierungsverfahren und fachgerechter Anwendung ab. Hersteller müssen sich auf Materialentwicklung, Anwendungsschulungen und die Einhaltung gesetzlicher Vorschriften konzentrieren, um Marktchancen optimal zu nutzen. Darüber hinaus ist die Zusammenarbeit mit Lieferanten und Prüfeinrichtungen unerlässlich, um sicherzustellen, dass die Dichtstoffe den sich wandelnden Branchenstandards und Leistungserwartungen entsprechen.

Marktdynamik von Dichtstoffen für die Luft- und Raumfahrt

Treiber

„Steigende Nachfrage nach korrosionsbeständigen und leichten Werkstoffen in der Luftfahrt“

- Der Bedarf an korrosionsbeständigen, leichten Werkstoffen veranlasst Flugzeughersteller und Wartungs-, Reparatur- und Überholungsbetriebe (MRO) gleichermaßen, fortschrittlichen Dichtstoffen Priorität einzuräumen. Dichtstoffe wie Silikon, Polysulfid und Polyurethan gewährleisten die strukturelle Integrität und reduzieren gleichzeitig das Flugzeuggewicht, was die Treibstoffeffizienz verbessert und Betriebskosten senkt. Diese Nachfrage wird durch wachsende Flugzeugflotten und den zunehmenden Druck zur Einhaltung von Umweltauflagen und zur Reduzierung von CO₂-Emissionen weiter verstärkt.

- Flugzeugbetreiber sind sich zunehmend der langfristigen finanziellen und sicherheitstechnischen Folgen minderwertiger Dichtungslösungen bewusst, darunter vorzeitiger Bauteilverschleiß, Leckagen und Korrosion. Dieses Bewusstsein treibt die Einführung von Hochleistungsdichtstoffen voran, selbst in kleinen und mittelständischen Luftfahrtunternehmen. Verbesserte Dichtstoffleistung trägt außerdem zur Langlebigkeit von Flugzeugen bei, reduziert ungeplante Wartungsarbeiten und minimiert Betriebsunterbrechungen, wodurch Flottenmanagementstrategien einen Mehrwert bieten.

- Die Einhaltung gesetzlicher Vorschriften und Branchenstandards wie FAA, EASA und MIL-SPEC unterstreicht die Bedeutung zertifizierter Dichtstoffe sowohl bei Neubau- als auch bei Sanierungsprojekten. Dieser Trend wird durch technologische Innovationen in den Bereichen Aushärtung, Haftung und Materialzusammensetzung weiter verstärkt. Hersteller nutzen diese Fortschritte, um strenge Qualitäts- und Sicherheitsanforderungen zu erfüllen und gleichzeitig schnellere Zertifizierungszyklen sowie eine höhere Akzeptanz auf den globalen Märkten zu gewährleisten.

- Beispielsweise setzten im Jahr 2022 mehrere europäische und nordamerikanische Luft- und Raumfahrthersteller fortschrittliche Polysulfid- und Polyurethan-Dichtstoffe in den Flügel-Rumpf-Verbindungen ein, wodurch die Lebensdauer der Flugzeuge und die Einhaltung von Sicherheitsstandards verbessert wurden. Diese Maßnahmen führten außerdem zu messbaren Reduzierungen von Korrosionsvorfällen, verbesserter Betriebseffizienz und erhöhter Kundenzufriedenheit aufgrund der zuverlässigen Leistung.

- Trotz der starken Nachfrage müssen sich die Hersteller auf Materialqualität, Leistungsvalidierung und Anwendungskompetenz konzentrieren, um wettbewerbsfähig zu bleiben und langfristiges Wachstum zu sichern. Investitionen in automatisierte Applikationssysteme und verbesserte Schulungsprogramme für Techniker tragen zudem dazu bei, Anwendungsfehler zu reduzieren, die Effizienz zu steigern und die Vorteile fortschrittlicher Dichtstofflösungen optimal zu nutzen.

Zurückhaltung/Herausforderung

„Hohe Kosten für moderne Dichtstoffe und spezielle Anwendungsanforderungen“

- Die hohen Preise moderner Dichtstoffe für die Luft- und Raumfahrt, darunter Silikon-, Polysulfid- und Polyurethan-Dichtstoffe, schränken die Anwendung bei kleineren Flugzeugbetreibern und kostengünstigen MRO-Anbietern ein. Investitionen in zertifizierte Materialien und Applikationsgeräte erhöhen die Betriebskosten. Diese Kosten werden oft durch zusätzliche Qualitätsprüfungen, spezielle Lagerungsanforderungen und laufende Wartung noch verstärkt, was für einige Marktteilnehmer finanzielle Hürden darstellt.

- Die Anwendung von Dichtstoffen in der Luft- und Raumfahrt erfordert häufig spezielle Schulungen und kontrollierte Umgebungen, um eine einwandfreie Haftung, Aushärtung und strukturelle Leistungsfähigkeit zu gewährleisten. Fehlendes Fachpersonal kann zu uneinheitlicher Anwendung und verminderter Wirksamkeit führen. Darüber hinaus kann eine fehlerhafte Anwendung die Flugsicherheit gefährden und kostspielige Nacharbeiten nach sich ziehen, was die Notwendigkeit einer gründlichen Schulung und standardisierter Verfahren unterstreicht.

- Herausforderungen in der Lieferkette, wie die Beschaffung von Hochleistungsrohstoffen und deren termingerechte Lieferung, können Produktions- und Wartungspläne verzögern. Diese Faktoren betreffen sowohl OEMs als auch MRO-Anbieter mit engen Zeitvorgaben. Die begrenzte Verfügbarkeit zertifizierter Dichtstoffe in Schwellenländern kann Verzögerungen weiter verschärfen und so die Projektlaufzeiten und die operativen Risiken erhöhen.

- Beispielsweise berichteten im Jahr 2023 mehrere Flugzeugwartungsunternehmen im asiatisch-pazifischen Raum von Verzögerungen bei der Rumpfmontage und der Abdichtung der Tragflächen aufgrund der begrenzten Verfügbarkeit zertifizierter Dichtstoffe und geschulter Anwender. Dies beeinträchtigte Liefertermine und die Kosteneffizienz. Diese Störungen führten außerdem zu einem höheren Wartungsrückstand und verzögerten Flugzeugeinsätzen und verdeutlichten somit die Schwachstellen der Lieferkette.

- Während sich die Dichtstofftechnologien für die Luft- und Raumfahrt stetig weiterentwickeln, bleiben Kosten, Anwendungskomplexität und Lieferkettenzuverlässigkeit entscheidend für nachhaltiges Marktwachstum und weltweite Akzeptanz. Unternehmen investieren in lokale Produktionsstätten, strategische Beschaffungsvereinbarungen und Schulungsprogramme, um diese Herausforderungen zu meistern und sicherzustellen, dass fortschrittliche Dichtstoffe die steigende Nachfrage der Branche effizient und sicher decken können.

Marktumfang für Dichtstoffe in der Luft- und Raumfahrt

Der Markt für Dichtstoffe in der Luft- und Raumfahrt wird nach Harzart, Anwendung, Endverwendung und Formulierungstechnologie segmentiert.

• Durch Harz

Basierend auf der Harzart ist der Markt für Dichtstoffe in der Luft- und Raumfahrt in Polysulfide, Silikone, Fluorsilikone, Polyacrylate, Polyurethane, Polythioether und weitere unterteilt. Das Segment der Polysulfide erzielte 2024 den größten Marktanteil, was auf ihre hervorragende Flexibilität, chemische Beständigkeit und Langzeitbeständigkeit in hochbelasteten Flugzeuganwendungen zurückzuführen ist. Polysulfid-Dichtstoffe werden häufig in Treibstofftanks, Rumpfverbindungen und Tragflächenbaugruppen eingesetzt und bieten überlegene Leistung unter extremen Temperaturen und Umgebungsbedingungen.

Für das Silikonsegment wird von 2025 bis 2032 das schnellste Wachstum erwartet. Gründe hierfür sind die hohe Temperaturbeständigkeit, die einfache Anwendung und die gute Haftung auf verschiedenen Untergründen. Silikonbasierte Dichtstoffe werden aufgrund ihrer Langlebigkeit, UV-Beständigkeit und des geringen Wartungsaufwands zunehmend für Anwendungen im Flugzeugbau, bei Windschutzscheiben und Kabinenhauben bevorzugt.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt in Treibstofftanks, Flugzeugzellen, Fluglinienreparaturen, Flugzeugwindschutzscheiben und -kanzeln, Rumpf und Sonstiges unterteilt. Das Segment Flugzeugzellen hielt 2024 den größten Marktanteil, angetrieben durch die steigende Produktion von zivilen und militärischen Flugzeugen. Dichtstoffe für Flugzeugzellen gewährleisten strukturelle Integrität, Korrosionsschutz und verbesserte Treibstoffeffizienz – allesamt entscheidende Faktoren für die langfristige Leistungsfähigkeit von Flugzeugen.

Der Bereich der Fluglinienreparaturen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an schnellen Wartungs- und Reparaturarbeiten. Schnellhärtende Dichtstoffe reduzieren die Ausfallzeiten von Flugzeugen und ermöglichen effiziente Reparaturprozesse, was die betriebliche Effizienz von Fluggesellschaften und MRO-Anbietern unterstützt.

• Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in zivile Luftfahrt, militärische Luftfahrt und Sonstige unterteilt. Das Segment der zivilen Luftfahrt erzielte 2024 den größten Umsatzanteil aufgrund der wachsenden Flugzeugflotte und der steigenden Nachfrage nach Flugreisen. Dichtstoffe werden in großem Umfang in Rumpf-, Flügel- und Triebwerkskomponenten eingesetzt, um Sicherheit, Treibstoffeffizienz und Langlebigkeit zu verbessern.

Der Bereich der militärischen Luftfahrt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch steigende Verteidigungsausgaben, Modernisierungsprogramme und die Einführung fortschrittlicher Flugzeuge. Hochleistungsdichtstoffe sind in Militärflugzeugen unerlässlich, um extremen Einsatzbedingungen standzuhalten und die Einsatzbereitschaft zu gewährleisten.

• Durch Formulierungstechnologie

Auf Basis der Formulierungstechnologie wird der Markt in lösemittelbasierte, wasserbasierte und sonstige Dichtstoffe unterteilt. Das Segment der lösemittelbasierten Dichtstoffe hielt 2024 den größten Marktanteil, was auf seine hervorragenden Hafteigenschaften, seine chemische Beständigkeit und seine bewährte Leistung in kritischen Anwendungen der Luft- und Raumfahrt zurückzuführen ist. Diese Dichtstoffe werden sowohl von Erstausrüstern (OEM) als auch von Wartungs- und Reparaturwerkstätten (MRO) für verschiedene Flugzeugtypen eingesetzt.

Das Segment der wasserbasierten Dichtstoffe dürfte von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Umweltauflagen und die Nachfrage nach umweltfreundlichen Dichtstofflösungen. Wasserbasierte Dichtstoffe reduzieren VOC-Emissionen, sind einfacher in der Handhabung und bieten vergleichbare Leistung, was sie zu einer attraktiven Wahl für die moderne Flugzeugfertigung und -wartung macht.

Regionale Analyse des Marktes für Dichtstoffe in der Luft- und Raumfahrt

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 38,50 % den Markt für Dichtstoffe in der Luft- und Raumfahrt. Treiber dieser Entwicklung waren die starke Luft- und Raumfahrtindustrie, die steigende Flugzeugproduktion und die wachsende Nachfrage nach Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO). Das etablierte Luftfahrt-Ökosystem und die fortschrittliche Fertigungsinfrastruktur der Region begünstigen den Einsatz von Hochleistungsdichtstoffen.

- Flugzeughersteller und Wartungs- und Reparaturdienstleister (MRO) in der Region legen Wert auf Korrosionsschutz, Abdichtung von Verbindungen und Wärmebeständigkeit, um die Lebensdauer der Flugzeugzelle zu verlängern, die Wartungskosten zu senken und die Betriebseffizienz zu steigern. Der Einsatz zertifizierter Dichtstoffe gewährleistet die Einhaltung der strengen FAA- und EASA-Vorschriften.

- Hohe technologische Kapazitäten, qualifizierte Arbeitskräfte und Investitionen in Forschung und Entwicklung fördern die breite Akzeptanz und machen Nordamerika zu einem Schlüsselmarkt für zivile und militärische Luftfahrtanwendungen.

Einblick in den US-amerikanischen Markt für Dichtstoffe in der Luft- und Raumfahrt

Der US-amerikanische Markt für Dichtstoffe in der Luft- und Raumfahrt erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren steigende Flugzeugauslieferungen, das Wachstum der zivilen Luftfahrt und die Expansion der Wartungs-, Reparatur- und Überholungsbetriebe (MRO). Die Hersteller konzentrieren sich auf leichte, korrosionsbeständige Dichtstoffe, um die Treibstoffeffizienz und die strukturelle Haltbarkeit zu verbessern. Der Einsatz fortschrittlicher Polysulfid-, Silikon- und Polyurethan-Dichtstoffe in Rumpf, Tragflächen und Treibstofftanks hat Sicherheit und Leistung erhöht. Darüber hinaus treiben Regierungsaufträge und militärische Luftfahrtprojekte die Nachfrage nach zertifizierten Hochleistungsdichtstoffen weiter an.

Einblick in den europäischen Markt für Dichtstoffe in der Luft- und Raumfahrt

Der europäische Markt für Dichtstoffe in der Luft- und Raumfahrt wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Sicherheits- und Umweltauflagen, steigende Verteidigungsausgaben und die Modernisierung der Flugzeugflotten. In der Region ist ein verstärkter Einsatz umweltfreundlicher Hochleistungsdichtstoffe in zivilen und militärischen Flugzeugen zu beobachten. Technologische Fortschritte und die Urbanisierung in wichtigen Luftfahrtzentren fördern neue Flugzeugprogramme und Nachrüstungsprojekte und tragen so zur Marktexpansion bei.

Einblick in den britischen Markt für Dichtstoffe in der Luft- und Raumfahrt

Der britische Markt für Dichtstoffe in der Luft- und Raumfahrtindustrie wird voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch den Fokus des Landes auf Innovationen in der Luft- und Raumfahrt, die Flugzeugproduktion und Wartungs-, Reparatur- und Überholungsdienste (MRO). Das steigende Bewusstsein für Betriebssicherheit und strukturelle Effizienz fördert den Einsatz fortschrittlicher Dichtstoffe für Flugzeugzellen, Tragflächen und Rumpfbaugruppen. Darüber hinaus treiben das etablierte britische Ökosystem der Luft- und Raumfahrtindustrie und die Initiativen zur Einhaltung regulatorischer Vorgaben den Markt für zertifizierte Hochleistungsdichtstoffe an.

Einblick in den deutschen Markt für Dichtstoffe in der Luft- und Raumfahrt

Der deutsche Markt für Dichtstoffe in der Luft- und Raumfahrtindustrie wird voraussichtlich von 2025 bis 2032 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind das industrielle Know-how des Landes, die fortschrittliche Fertigungsinfrastruktur und der Fokus auf nachhaltige Luftfahrtlösungen. Die Verwendung von Polysulfid-, Polyurethan- und Silikondichtstoffen in Treibstofftanks, Flugzeugzellen und Windschutzscheiben nimmt aufgrund regulatorischer Vorgaben und hoher Qualitätsstandards zu. Deutschlands Fokus auf technologische Innovation und umweltbewusstes Handeln trägt zur steigenden Nachfrage nach fortschrittlichen Dichtstoffen für die Luft- und Raumfahrtindustrie bei.

Einblick in den asiatisch-pazifischen Markt für Dichtstoffe in der Luft- und Raumfahrt

Der Markt für Dichtstoffe in der Luft- und Raumfahrt im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Flugzeugproduktion und der expandierende zivile Luftfahrtsektor in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der Luft- und Raumfahrtindustrie, intelligenter Städte und Verteidigungsprogramme tragen ebenfalls zur verstärkten Verwendung von Dichtstoffen bei. Die Verfügbarkeit kostengünstiger Dichtstoffe und qualifizierter Arbeitskräfte fördert die Marktdurchdringung in der zivilen und militärischen Luftfahrt.

Einblick in den japanischen Markt für Luft- und Raumfahrtdichtstoffe

Der japanische Markt für Dichtstoffe in der Luft- und Raumfahrtindustrie wird aufgrund der Hightech-Kultur des Landes, der rasanten Urbanisierung und der Nachfrage nach fortschrittlichen Luft- und Raumfahrttechnologien voraussichtlich von 2025 bis 2032 ein signifikantes Wachstum verzeichnen. Japanische Flugzeughersteller setzen zunehmend Polysulfid-, Silikon- und Polyurethan-Dichtstoffe für den Schutz der Flugzeugzelle, die Abdichtung von Treibstofftanks und für Kabinenhauben ein. Die alternde Flugzeugflotte und das Wachstum im Bereich Wartung, Reparatur und Überholung (MRO) treiben die Nachfrage nach langlebigen und zuverlässigen Dichtstofflösungen zusätzlich an.

Einblick in den chinesischen Markt für Dichtstoffe in der Luft- und Raumfahrt

Der chinesische Markt für Dichtstoffe in der Luft- und Raumfahrtindustrie erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Flugzeugproduktion, die zunehmenden zivilen und militärischen Luftfahrtprojekte sowie die starke heimische Fertigungskompetenz zurückzuführen. Der Einsatz von Hochleistungsdichtstoffen in Treibstofftanks, Rumpfverbindungen und Tragflächenbaugruppen nimmt aufgrund staatlicher Initiativen und Investitionen in Flugzeugprogramme der neuen Generation zu. Kostengünstige Dichtstoffe, die lokale Fertigung und die wachsende Infrastruktur der Luft- und Raumfahrtindustrie sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil von Dichtstoffen für die Luft- und Raumfahrt

Die Luft- und Raumfahrt-Dichtstoffindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- 3M (USA)

- Solvay (Belgien)

- PPG Industries, Inc. (USA)

- Henkel AG (Deutschland)

- Beacon Adhesives, Inc. (USA)

- Master Bond Inc. (USA)

- HB Fuller Company (USA)

- Arkema (Frankreich)

- Flamemaster Corp. (USA)

- Luft- und Raumfahrtdichtstoffe (USA)

- Chemetall (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Dichtstoffe in der Luft- und Raumfahrt

- Im September 2022 schloss Solvay eine langfristige Vereinbarung mit Avio SpA zur Lieferung von hochentwickelten Verbundwerkstoffen und Klebstoffen für die Luft- und Raumfahrt. Die gelieferten Produkte sind für verschiedene Raumfahrtprogramme bestimmt, darunter das Vega-Raumfahrtprogramm und Trägerraketen der Europäischen Weltraumorganisation (ESA) für Missionen in den erdnahen Orbit (LEO). Durch diese Partnerschaft stärkt Solvay seine Position im Bereich Hochleistungswerkstoffe für die Luft- und Raumfahrt, fördert Innovation und Zuverlässigkeit in der Raumfahrttechnologie und baut seinen Marktanteil im globalen Luft- und Raumfahrtsektor aus.

- Im Januar 2022 schloss HB Fuller die Übernahme von Apollo ab, einem britischen Hersteller von Flüssigklebstoffen, Dichtstoffen, Beschichtungen und Grundierungen für Dach-, Industrie- und Bauanwendungen. Apollo wird in die Geschäftsbereiche Bauklebstoffe und Technische Klebstoffe von HB Fuller integriert und stärkt so die Position des Unternehmens in margenstarken Märkten mit hohem Wertschöpfungspotenzial in Großbritannien und Europa. Die Übernahme soll das Produktportfolio von HB Fuller erweitern, die Marktdurchdringung verbessern und das Wachstum in wichtigen Bau- und Industriesegmenten vorantreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.