Global Agricultural Commodity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,600.00 Billion

USD

2,124.40 Billion

2025

2033

USD

1,600.00 Billion

USD

2,124.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1,600.00 Billion | |

| USD 2,124.40 Billion | |

| % | |

|

Global Agriculture Commodity Market Segmentation, Nach Produkt (Sojabohnen, Mais, Weizen, Reis, Kakao, Kaffee, Baumwolle, Gewürze und andere Produkte), Handel (Online und Offline), Endbenutzer (Business to Business and Business to Consumer) - Branchentrends und Prognose bis 2033

Landwirtschaftliche Rohstoffmarktgröße

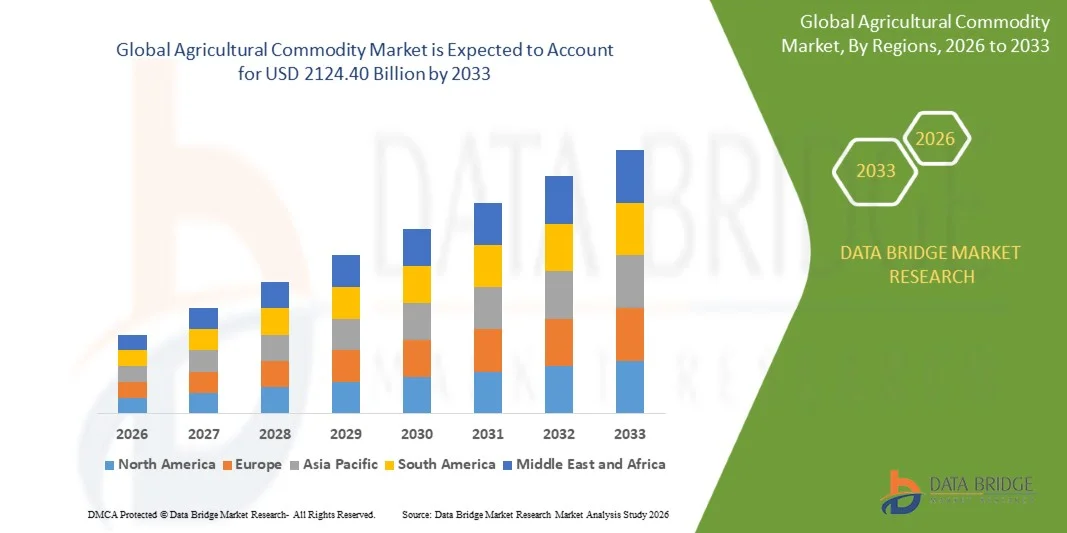

- Die globale Marktgröße für landwirtschaftliche Rohstoffe wurde mit1600 Milliarden USD in 2025und wird voraussichtlich erreichen2124,40 Milliarden USD bis 2033, beiCAGR von 3,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von steigender globaler Lebensmittelnachfrage, wachsender Bevölkerungszahl und zunehmendem Konsum von Grundkulturen und Weichstoffen in den entwickelten und Schwellenländern angetrieben.

- Darüber hinaus erhöhen die Fortschritte bei der landwirtschaftlichen Praxis, der verbesserten Infrastruktur der Lieferkette und der zunehmenden Integration digitaler Handelsplattformen die Markteffizienz und Preistransparenz, wodurch der Handel mit landwirtschaftlichen Rohstoffen und die Gesamtmarkterweiterung beschleunigt wird.

Landwirtschaftliche Rohstoffmarktanalyse

- Landwirtschaftliche Rohstoffe beziehen sich auf primäre landwirtschaftliche Produkte wie Getreide, Ölsaaten, Weichwaren und Fasern, die weltweit als essentielle Inputs für die Lebensmittel-, Futtermittel-, Textil- und Biokraftstoffindustrie produziert, gehandelt und verbraucht werden

- Die wachsende Nachfrage nach landwirtschaftlichen Rohstoffen wird in erster Linie durch die Erhöhung der Lebensmittelverarbeitung, steigender Viehfutterbedarf und den Ausbau des internationalen Handels unterstützt und die kritische Rolle des Marktes in globalen Wirtschafts- und Ernährungssicherheitssystemen gestärkt.

- Nordamerika dominierte den landwirtschaftlichen Rohstoffmarkt mit einem Anteil von 32.30%im Jahr 2025, aufgrund der großen kommerziellen Landwirtschaft, fortschrittliche landwirtschaftliche Praktiken und starke Exportnachfrage nach Getreide und Ölsaaten

- Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region des landwirtschaftlichen Rohstoffmarktes während der Vorausschätzungsperiode sein, da sich das Bevölkerungswachstum, der Anstieg des Lebensmittelverbrauchs und der Ausbau des landwirtschaftlichen Handels

- Das Segment Corn dominierte den Markt mit einem Marktanteil von 38,5% im Jahr 2025, aufgrund seiner umfangreichen Verwendung in der Lebensmittelverarbeitung, Tierfutter und Biokraftstoffproduktion. Corn profitiert von hohen globalen Produktionsmengen, einer starken staatlichen Unterstützung in Schlüsselregionen und einer konsequenten Nachfrage von Ethanol-Herstellern. Die Preistransparenz und die aktive Beteiligung am globalen Rohstoffaustausch stärken ihre Dominanz weiter

Bericht Umfang und Segmentierung des Agrarmarktes

| Attribute | Landwirtschaftliche Produkte Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Trends im Agrarmarkt

„Rising Adoption von digitalen landwirtschaftlichen Rohstoffhandelsplattformen“

- Ein prominenter Trend im landwirtschaftlichen Rohstoffmarkt ist die zunehmende Übernahme digitaler Handelsplattformen, die eine transparente Preisfindung, schnellere Transaktionen und einen verbesserten Marktzugang für Produzenten und Käufer ermöglichen. Diese Plattformen verwandeln den traditionellen Rohstoffhandel durch die Integration von Echtzeitdaten, Analysen und digitalen Verträgen über globale landwirtschaftliche Lieferketten

- So erleichtern Plattformen, die von Organisationen wie CME Group und Intercontinental Exchange betrieben werden, den digitalen Handel mit landwirtschaftlichen Rohstoffen wie Mais, Weizen und Soja, so dass die Teilnehmer das Risiko verwalten und Geschäfte mit höherer Effizienz durchführen können. Diese Plattformen verbessern die Markttransparenz und unterstützen die fundierte Entscheidungsfindung in volatilen Rohstoffumgebungen

- Die Nutzung digitaler Plattformen erweitert sich bei großen Unternehmen, da sie eine optimierte Beschaffung und Verteilung landwirtschaftlicher Rohstoffe suchen. Diese Verschiebung unterstützt eine verbesserte Koordinierung zwischen Landwirten, Händlern und Verarbeitern und reduziert die Abhängigkeit von manuellen Handelsprozessen

- Kleine und mittlere Landwirte gewinnen zunehmend Zugang zu breiteren Märkten durch digitale Rohstoffbörsen und landtechnische Plattformen. Dieser Trend verbessert die Preisrealisierung und verringert den Einfluss der Vermittler bei landwirtschaftlichen Warentransaktionen

- Die Integration von Datenanalysen und Prognosetools in digitale Handelsplattformen unterstützt eine bessere Angebots- und Bestandsplanung. Diese Fähigkeit ist die Stärkung von Risikomanagement-Praktiken und die Verbesserung der Marktreaktionsfähigkeit bei sich ändernden Bedingungen

- Die zunehmende Abhängigkeit von digitalen Handelslösungen verstärkt die Modernisierung der landwirtschaftlichen Rohstoffmärkte weltweit. Dieser Übergang ist die Positionierung digitaler Plattformen als wesentliche Infrastruktur für effiziente, transparente und skalierbare landwirtschaftliche Warenhandelssysteme

Agrarmarktdynamik

Fahrer

„Erhöhung der globalen Lebensmittelnachfrage und Bevölkerungswachstum“

- Die zunehmende globale Bevölkerungszahl und die sich ändernden Ernährungsmuster treiben die anhaltende Nachfrage nach landwirtschaftlichen Rohstoffen auf Getreide, Ölsaaten und Weichwaren. Diese Nachfrage verstärkt Produktions-, Handels- und Investitionsaktivitäten in globalen landwirtschaftlichen Wertschöpfungsketten

- So spielen z.B. Organisationen wie Archer Daniels Midland und Cargill eine wichtige Rolle bei der Beschaffung, Verarbeitung und Verteilung großer Mengen landwirtschaftlicher Waren, um den wachsenden globalen Lebensmittelanforderungen gerecht zu werden. Ihre umfangreichen Versorgungsnetze unterstützen die konsequente Verfügbarkeit von Grundgütern auf internationalen Märkten

- Die Urbanisierung und das Einkommenswachstum in Schwellenländern erhöhen den Konsum von Nahrungsmitteln, die sich stark auf landwirtschaftliche Rohstoffe verlassen. Dies erhöht die Nachfrage nach Getreide, Speiseölen und Futterpflanzen, die in der Viehzucht verwendet werden

- Regierungen und internationale Agenturen stärken Initiativen zur Ernährungssicherheit, um eine stabile landwirtschaftliche Rohstoffversorgung für den Ausbau der Bevölkerung sicherzustellen. Diese Bemühungen unterstützen den Anbau, die Erleichterung des Handels und die Entwicklung der Lagerkapazitäten

- Das stetige Wachstum der globalen Lebensmittelanforderungen verstärkt diesen Fahrer als Kernkraft, die die Expansion des landwirtschaftlichen Rohstoffmarktes prägt. Das Bevölkerungswachstum bleibt ein langfristiger Faktor, der die Produktionsplanung, Preisgestaltung und Handelsdynamik im gesamten Sektor beeinflusst

Zurückhaltung/Challenge

„Price Volatilität aufgrund von Klima- und Geopolitischen Unsicherheiten“

- Der landwirtschaftliche Rohstoffmarkt steht vor großen Herausforderungen durch Preisschwankungen, die durch unvorhersehbare Klimabedingungen und geopolitische Störungen verursacht werden. Extreme Wetterereignisse und handelspolitische Verschiebungen schaffen Unsicherheit in den Angebotsniveaus und Preisstabilität in Schlüsselgütern

- So haben beispielsweise Organisationen wie die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen starke Preisschwankungen in den globalen Getreidemärkten im Zusammenhang mit Dürren, Überschwemmungen und regionalen Konflikten, die große Erzeugerregionen betreffen, gemeldet. Diese Störungen beeinflussen die Verfügbarkeit und erhöhen die Volatilität für Hersteller und Käufer

- Klimabedingte Risiken wie wechselnde Niederschlagsmuster und Temperaturextreme beeinflussen Ernteerträge und Produktionskonsistenz. Diese Variabilität macht langfristige Preis- und Lieferprognosen für Marktteilnehmer komplexer

- Geopolitische Spannungen und Exportbeschränkungen, die durch die Produktion von Ländern eingeführt werden, können die internationalen Agrargüterströme stören. Solche Maßnahmen schaffen plötzliche Versorgungsengpässe und lösen Preisspitzen in globalen Märkten aus

- Die anhaltende Exposition gegenüber klimatischen und geopolitischen Unsicherheiten hält weiterhin die Marktstabilität und Vorhersagbarkeit zurück. Preisvolatilität zu verwalten bleibt eine kritische Herausforderung, die Risikomanagementstrategien und das Gesamtvertrauen in den Agrargütermärkten beeinflusst

Agrarmarktbereich

Der Markt wird auf Basis von Produkt, Handel und Endverbraucher segmentiert.

• Nach Produkt

Auf der Grundlage des Produkts wird der landwirtschaftliche Rohstoffmarkt in Soja, Mais, Weizen, Reis, Kakao, Kaffee, Baumwolle, Gewürze und andere Produkte segmentiert. Das Maissegment dominierte den größten Marktanteil von 38,5% im Jahr 2025, der durch seinen umfangreichen Einsatz in der Lebensmittelverarbeitung, Tierfutter und Biokraftstoffproduktion getrieben wurde. Corn profitiert von hohen globalen Produktionsmengen, einer starken staatlichen Unterstützung in Schlüsselregionen und einer konsequenten Nachfrage von Ethanol-Herstellern. Die Preistransparenz und die aktive Teilnahme am globalen Rohstoffaustausch stärken ihre Dominanz weiter. Darüber hinaus unterstützt die Rolle von Mais als Rohstoff für Stärken, Süßungsmittel und industrielle Derivate stetige Handelsvolumina. Die Verfügbarkeit fortschrittlicher landwirtschaftlicher Technologien und hochwertiger Saatgutsorten trägt ebenfalls zur nachhaltigen Versorgungsstabilität bei.

Das Segment Sojabohnen wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, die durch steigende Nachfrage nach pflanzlichen Proteinen und essbaren Ölen. Sojabohnen werden zunehmend in Lebensmitteln, Viehfutter und Biodiesel eingesetzt und erweitern ihre Anwendungsbasis. Das zunehmende Gesundheitsbewusstsein und die Verschiebung auf vegetarische und vegane Ernährung fördern den Sojakonsum weltweit. Die Handelsausweitung in Schwellenländern und die günstige Exportnachfrage unterstützen weiterhin ein rasches Wachstum. Kontinuierliche Verbesserungen der Sojaverarbeitungs- und Zerkleinerungskapazität erhöhen auch die Marktdynamik.

• Durch den Handel

Auf Basis des Handels wird der landwirtschaftliche Rohstoffmarkt in Online- und Offline-Kanäle segmentiert. Das Offline-Segment entfiel auf den größten Marktanteil des Marktes im Jahr 2025, unterstützt durch die traditionelle Dominanz der physischen Rohstoffbörsen, Broker und Großhandelsnetze. Viele Großkunden und Produzenten verlassen sich auf etablierte Offline-Kanäle für Massentransaktionen, Qualitätsinspektionen und Preisverhandlungen. Offline Trading bietet eine bessere Risikobewertung durch persönliche Beziehungen und on-ground Überprüfung. Es bleibt auch in Regionen mit begrenzter digitaler Infrastruktur bevorzugt. Regulatorische Vertrautheit und langjährige Handelspraktiken stärken ihre Dominanz weiter.

Das Online-Handelssegment wird während der Prognosezeit mit dem schnellsten Kurs wachsen, der durch die zunehmende Digitalisierung von Rohstoffbörsen und Handelsplattformen angetrieben wird. Online-Kanäle bieten mehr Preistransparenz, schnellere Ausführung und breiteren Marktzugang für Käufer und Verkäufer. Die Übernahme von Echtzeitdatenanalysen und digitalen Verträgen verbessert die Handelseffizienz. Kleine und mittlere Teilnehmer profitieren von reduzierten Transaktionskosten und einfacher Markteinführung. Die zunehmende Internetdurchdringung und die Fintech-Integration beschleunigen diese Verschiebung.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers wird der landwirtschaftliche Rohstoffmarkt zu Geschäft und Geschäft zu Verbrauchern segmentiert. Das Geschäftssegment dominierte den Markt im Jahr 2025, aufgrund der großvolumigen Beschaffung von Lebensmittelverarbeitern, Exporteuren, Herstellern und institutionellen Käufern. B2B-Transaktionen bilden das Rückgrat des globalen Agrarhandels und unterstützen Lieferketten in der Lebensmittel-, Textil- und Energieindustrie. Langfristige Verträge und Massenkauf bieten Preisstabilität und voraussehbare Nachfrage. Starke Logistiknetzwerke und etablierte Lieferantenbeziehungen fahren dieses Segment weiter. Der industrielle Verbrauch gewährleistet gleichbleibende Handelsströme.

Das Business to Consumer Segment wird von 2026 bis 2033 mit dem schnellsten Wachstum bezeugt, unterstützt durch den Ausbau von Direkt-to-Consumer-Plattformen und landwirtschaftlichen Markenprodukten. Verbraucher bevorzugen zunehmend rückverfolgbare, verpackte und qualitätsgeprüfte Waren. E-Commerce-Plattformen und moderne Retail-Kanäle ermöglichen es Herstellern, Endbenutzer direkt zu erreichen. Die Steigerung des verfügbaren Einkommens und des Bewusstseins für Produktursprung unterstützen diesen Trend. Die Umstellung auf Premium- und Spezialagrarprodukte beschleunigt das Wachstum weiter.

Landwirtschaftlicher Rohstoffmarkt Regionale Analyse

- Nordamerika dominierte den landwirtschaftlichen Rohstoffmarkt mit dem größten Umsatzanteil von 32,30% im Jahr 2025, der durch groß angelegte kommerzielle Landwirtschaft, fortgeschrittene landwirtschaftliche Praktiken und starke Exportnachfrage nach Getreide und Ölsaaten getrieben wurde.

- Die Region profitiert von etablierten Rohstoffbörsen, einer effizienten Logistikinfrastruktur und einer hohen Übernahme der mechanisierten und präzisen Landwirtschaft

- Stabile Regierungsunterstützungsprogramme, umfangreiche Lagerstätten und starke Beteiligung von Agrarunternehmen stärken die führende Position Nordamerikas im globalen Agrarhandel weiter

US Landwirtschaftlicher Rohstoffmarkt Einblick

Der US-Agrar-Warenmarkt entfiel 2025 auf den größten Umsatzanteil in Nordamerika, unterstützt durch die hohe Produktion von Mais, Soja und Weizen. Die Dominanz des Landes wird durch fortschrittliche landwirtschaftliche Technologien, starke Export-Wettbewerbsfähigkeit und aktive Futures, die an großen Rohstoffbörsen gehandelt werden, getrieben. Die robuste Binnennachfrage aus der Lebensmittel-, Biokraftstoff- und Futtermittelindustrie verstärkt die Marktleistung weiter. Die kontinuierliche Innovation in der Ernteertragsoptimierung und der Supply-Chain-Effizienz unterstützt weiterhin das langfristige Wachstum.

Europa Agrarmarktaufsicht

Der europäische Agrarmarkt wird während der Prognosezeit mit einem stetigen CAGR wachsen, der durch die steigende Nachfrage nach nachhaltigen und qualitativ hochwertigen landwirtschaftlichen Produkten getrieben wird. Starke regulatorische Rahmenbedingungen, die Betonung der Lebensmittelsicherheit und die zunehmende Einführung moderner landwirtschaftlicher Techniken unterstützen die Markterweiterung. Der grenzüberschreitende Handel innerhalb der Region und der konsequente Verbrauch von Getreide, milchbezogenen Futtermitteln und Spezialwaren tragen zu einem stabilen Wachstum bei.

U.K. Landwirtschaftlicher Rohstoffmarkt Einblick

Der US-amerikanische Agrar-Warenmarkt wird voraussichtlich bei einem moderaten CAGR ausbauen, unterstützt durch stetige Nachfrage nach Getreide, Ölsaaten und importierten Weichwaren wie Kaffee und Kakao. Die Abhängigkeit des Landes von strukturierten Importkanälen und Waarenhandelszentren unterstützt die Marktaktivität. Der zunehmende Fokus auf die Transparenz der Lieferkette und die Qualitätsstandards für Lebensmittel prägen weiterhin die Handelsdynamik.

Deutschland Agrarmarktaufsicht

Der landwirtschaftliche Rohstoffmarkt in Deutschland wird voraussichtlich während des Prognosezeitraums ein konsistentes Wachstum verzeichnen, das durch eine starke Nachfrage aus der Lebensmittelverarbeitung, der Brauerei und der Viehfutterindustrie getrieben wird. Deutschlands Schwerpunkt auf Effizienz, nachhaltige Landwirtschaft und gut organisierte Vertriebsnetze unterstützt stabile Rohstoffflüsse. Das Land spielt auch eine Schlüsselrolle im innereuropäischen Agrarhandel.

Asien-Pazifik Landwirtschaftliche Rohstoffmarkt Einblick

Der asiatisch-pazifische Agrar-Warenmarkt wird von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch rasches Bevölkerungswachstum, steigenden Lebensmittelverbrauch und den wachsenden Agrarhandel angetrieben wird. Die zunehmende Urbanisierung und das Einkommenswachstum erhöhen die Nachfrage nach Stapelkulturen und Weichwaren. Die wachsende Rolle der Region als bedeutender Produzent und Verbraucher landwirtschaftlicher Rohstoffe unterstützt eine beschleunigte Markterweiterung.

China Landwirtschaftlicher Rohstoffmarkt Einblick

Der China-Agrarmarkt hielt 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch den hohen Inlandsverbrauch von Reis, Mais, Weizen und Sojabohnen getrieben wurde. Starke Regierung konzentriert sich auf Ernährungssicherheit, Großimporte und Modernisierung landwirtschaftlicher Lieferketten unterstützen das Marktwachstum. Chinas umfangreiche Verarbeitungskapazität und der Ausbau der Viehwirtschaft treiben weiterhin die Nachfrage.

Japan Agrarmarktaufsicht

Der japanische Agrarmarkt erlebt durch konsequente Nachfrage nach importierten Getreide, Ölsaaten und Weichwaren ein stetiges Wachstum. Begrenzte Ackerflächen und hohe Importabhängigkeit prägen Marktdynamik. Starke Qualitätsstandards, stabile Verbrauchsmuster und effiziente Logistikinfrastruktur unterstützen den nachhaltigen Rohstoffhandel im ganzen Land.

Anteil der landwirtschaftlichen Rohstoffmärkte

Die landwirtschaftliche Rohstoffindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Barry Callebaut (Schweiz)

- Marubeni Corporation (Japan)

- CHS Inc. (USA)

- Olam International Limited (Singapur)

- Grupo Bimbo (Mexico)

- Gunvor Group (Schweiz)

- Adecoagro S.A. (Luxemburg)

- Cargill Inc. (USA)

- Itochu Corporation (Japan)

- Viterra Ltd. (Kanada)

- Fresh Del Monte Produce Inc. (USA)

- Sucafina S.A. (Schweiz)

- COFCO International (China)

- Richardson International Ltd. (Kanada)

- Smithfield Foods Inc. (USA)

- (Niederlande)

- Wilmar International Limited (Singapur)

- Glencore plc (Schweiz)

- Devex S.A. (Argentinien)

- Oetker Group (Deutschland)

- Bunge Limited (USA)

- BrasilAgro (Brasilien)

- Archer Daniels Midland Company (USA)

- Ecom Agroindustrial Corp. (Schweiz)

- Louis Dreyfus Company B.V. (Niederlande)

Neueste Entwicklungen im globalen Agrarmarkt

- Im Oktober 2025 erweiterte Indien die Plattform National Agriculture Market (e-NAM) mit neun zusätzlichen landwirtschaftlichen Rohstoffen und verstärkte die digitale Marktintegration in mehreren Ländern deutlich. Diese Expansion verbesserte die bundesweite Preisfindung durch die Verringerung der regionalen Preisunterschiede und die Erhöhung der Echtzeitsichtbarkeit der Rohstoffpreise. Es hat auch die Beteiligung der Landwirte durch den Zugang zu einer breiteren Käuferbasis verbessert, was zu verbesserten landwirtschaftlichen Torrealisierungen führt. Für Händler und Verarbeiter unterstützte die Bewegung höhere Transaktionsmengen und reibungslosere interstaatliche Rohstoffflüsse, was den organisierten Agrarhandel in Indien verstärkte.

- Im September 2025 fertigte Bunge Global SA den Erwerb ausgewählter Soja-bezogene Vermögenswerte von International Flavors & Fragrances (IFF) aus, die seinen Fußabdruck in Sojaprotein- und Lecithinverarbeitung ausbauten. Diese Entwicklung verstärkte die nachgelagerte Präsenz von Bunge in landwirtschaftlichen Wertschöpfungsgütern und ermöglichte eine größere Kontrolle über Verarbeitungs- und Lieferketten. Die Akquisition unterstützte die steigende Nachfrage nach pflanzlichen Lebensmittelzutaten und industriellen Sojaanwendungen. Darüber hinaus konnte Bunge höhere Margen einfangen und gleichzeitig die Beschaffung von Sojabohnen stabilisieren.

- Im Juli 2025 fertigte Bartlett seine Akquisition von Ceres Global Ag Corp., deutlich erweiterte Kornspeicherung, Handling und Merchandising Kapazität in den USA und Kanada. Diese Akquisition verbesserte logistische Effizienz und reduzierte Engpässe in der Getreidebewegung, insbesondere für Weizen und Mais. Verbesserte Infrastruktur unterstützte schnellere Turnaround-Zeiten und zuverlässigere Versorgung der Inlands- und Exportmärkte. Die Bewegung verstärkte Bartletts Wettbewerbsposition im nordamerikanischen Agrargüterhandel

- Im Juni 2025 erwarb DeHaat AgriCentral von Olam Agri und integriert eine große Basis von Kleinbauern in sein digitales Landwirtschaftsökosystem. Diese Entwicklung verbesserte den landwirtschaftlichen Zugang zu Marktpreisen, Input-Beratung und Nachfrageprognose-Tools. Durch die Stärkung der digitalen Verknüpfungen zwischen Landwirten und Käufern unterstützte die Akquisition eine strukturiertere Warenaggregation und reduzierte Abhängigkeit von informellen Handelskanälen. Sie trug auch zu einer verbesserten Versorgungsvorhersage für Schlüsselpflanzen auf dem indischen Rohstoffmarkt bei.

- Im April 2025 hat Kumiai Chemical Industry Co., Ltd. in Zusammenarbeit mit Valent U.S.A. LLC die Vermarktung von Effeeda Herbizid für den Reisanbau in den USA vorangetrieben. Diese Produktentwicklung unterstützte eine bessere Unkrautbekämpfung und liefert Stabilität für Reisbauern. Eine verbesserte Produktivität der pflanzlichen Erzeugung trug zu einer gleichbleibenden Reisversorgung bei, was für die Preisstabilität im Reishandel entscheidend ist. Die Weiterentwicklung verstärkte indirekt die Zuverlässigkeit von Reis als Kernagrargüter sowohl inländischer als auch auf internationaler Ebene.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.