Global Agricultural Implements Market

Marktgröße in Milliarden USD

CAGR :

%

USD

204.14 Billion

USD

315.68 Billion

2025

2033

USD

204.14 Billion

USD

315.68 Billion

2025

2033

| 2026 –2033 | |

| USD 204.14 Billion | |

| USD 315.68 Billion | |

| % | |

|

Segmentierung des globalen Marktes für landwirtschaftliche Geräte nach Produkt (Traktoren, Mähdrescher, Pflanzgeräte, Bewässerungs- und Erntemaschinen, Sprühgeräte, Heu- und Futtererntemaschinen und Sonstiges), Anwendung (Landentwicklung und Saatbettbereitung, Aussaat und Pflanzung, Unkrautbekämpfung, Pflanzenschutz, Ernte und Dreschen, Nacherntebehandlung und Agrarverarbeitung), Automatisierung (automatisch, halbautomatisch und manuell), Vertriebskanal (B2C und B2B), Geschäftsfeld (Originalgerätehersteller (OEMs) und Kundendienst) – Branchentrends und Prognose bis 2033

Marktgröße für landwirtschaftliche Geräte

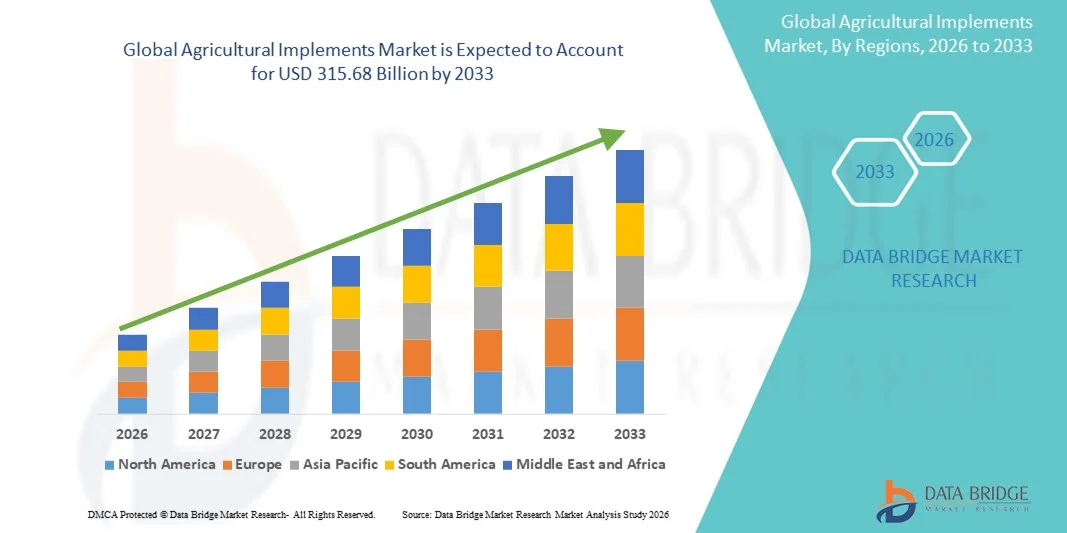

- Der globale Markt für landwirtschaftliche Geräte hatte im Jahr 2025 einen Wert von 204,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 315,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Mechanisierung der Landwirtschaft, technologische Fortschritte in der Präzisionslandwirtschaft und die verstärkte staatliche Förderung der Anschaffung moderner Landmaschinen angetrieben.

- Der zunehmende Arbeitskräftemangel in der Landwirtschaft und der Bedarf an gesteigerter Produktivität treiben auch die Nachfrage nach fortschrittlichen Geräten wie Traktoren, Erntemaschinen, Pflügen und Sämaschinen an.

Marktanalyse für landwirtschaftliche Geräte

- Der Markt für landwirtschaftliche Geräte verzeichnet ein stetiges Wachstum aufgrund des Übergangs von traditioneller manueller Landwirtschaft zu mechanisierten und effizienten Anbaumethoden. Die steigende Nachfrage nach ertragreichen Nutzpflanzen und der zunehmende Fokus auf zeitsparende Maschinen ermutigen Landwirte, in moderne Geräte zu investieren.

- Hersteller konzentrieren sich zunehmend auf Automatisierung, IoT-Integration und energieeffiziente Maschinen, um den sich wandelnden Bedürfnissen der Landwirtschaft und den Nachhaltigkeitszielen gerecht zu werden. Der Trend zur Präzisionslandwirtschaft fördert zudem die Nachfrage nach technologisch optimierten Geräten, die die Ressourcennutzung und den Ernteertrag optimieren.

- Nordamerika dominierte 2025 den Markt für landwirtschaftliche Geräte mit dem größten Umsatzanteil, angetrieben durch die weit verbreitete Mechanisierung landwirtschaftlicher Betriebe und die starke Präsenz führender Landmaschinenhersteller.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für landwirtschaftliche Geräte verzeichnen , angetrieben durch die Ausweitung der landwirtschaftlichen Aktivitäten, technologische Fortschritte und unterstützende staatliche Initiativen zur Mechanisierung der Landwirtschaft.

- Das Traktorensegment erzielte 2025 den größten Marktanteil, angetrieben durch die zunehmende Mechanisierung der Landwirtschaft und die steigende Nachfrage nach effizienten Maschinen für die Bodenbearbeitung und -vorbereitung. Traktoren sind aufgrund ihrer Vielseitigkeit, hohen Energieeffizienz und Anpassungsfähigkeit an verschiedene landwirtschaftliche Einsatzbereiche sowohl in Industrie- als auch in Entwicklungsländern weit verbreitet.

Berichtsgegenstand und Marktsegmentierung für landwirtschaftliche Geräte

|

Attribute |

Wichtige Markteinblicke in landwirtschaftliche Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für landwirtschaftliche Geräte

Zunehmende Verbreitung von Präzisions- und intelligenten Landwirtschaftsgeräten

- Der Agrarsektor wandelt sich rasant hin zu Präzisions- und intelligenten Anbautechnologien, die den Ressourceneinsatz optimieren und die Ernteerträge steigern. Landwirte setzen zunehmend auf Geräte mit integrierten GPS-, IoT-Sensoren und Automatisierungsfunktionen, um die Effizienz zu verbessern und den Arbeitsaufwand zu reduzieren. Dieser Trend transformiert die konventionelle Landwirtschaft in eine datengesteuerte und technologiegestützte Praxis und verbessert so das Feldmanagement und die operative Genauigkeit bei unterschiedlichsten Kulturpflanzen.

- Der wachsende Bedarf an Echtzeit-Feldüberwachung und Ressourcenoptimierung treibt die Nachfrage nach intelligenten Anbaugeräten wie variablen Sämaschinen, intelligenten Bewässerungssystemen und automatisierten Traktoren an. Diese Geräte ermöglichen es Landwirten, fundierte Entscheidungen zu treffen, die Betriebsmittelkosten zu senken und höhere Erträge zu erzielen, insbesondere in großflächigen Betrieben in entwickelten Volkswirtschaften. Der Ausbau von Konnektivitätslösungen wie 5G und satellitengestützten Systemen fördert die Nutzung von Präzisionslandwirtschaftsgeräten zusätzlich.

- Die Einführung von Präzisionslandwirtschaft wird durch staatliche Subventionen, Initiativen zur digitalen Landwirtschaft und private Investitionen in Agrartechnologie-Startups gefördert. Die Integration von künstlicher Intelligenz und Robotik in Landmaschinen wird die Feldarbeit und Wartung voraussichtlich weiter revolutionieren. Diese Technologien ermöglichen prädiktive Analysen, autonome Navigation und Fernüberwachung, wodurch die Produktivität gesteigert und menschliche Fehler reduziert werden.

- Beispielsweise führten mehrere europäische Länder im Jahr 2024 Programme zur intelligenten Mechanisierung ein, um den Einsatz KI-gestützter Geräte zu fördern. Dies führte zu höherer Produktivität und geringeren Umweltbelastungen durch präzise Düngung und Pflanzenschutzmittelanwendung. Solche Programme haben zudem die Zusammenarbeit zwischen Technologieanbietern und Herstellern von Landmaschinen gestärkt und so Innovationen und Marktreichweite verbessert.

- Obwohl die Nutzung intelligenter Geräte zunimmt, schränken Kosten und Konnektivität in Entwicklungsländern weiterhin die flächendeckende Implementierung ein. Kontinuierliche Investitionen in kosteneffiziente und anpassungsfähige Technologien sind notwendig, um die Präzisionslandwirtschaft weltweit auszubauen. Die Entwicklung kostengünstiger IoT-Geräte und Schulungsinitiativen für Landwirte könnten die digitale Kluft in der Landwirtschaft weiter verringern.

Marktdynamik für landwirtschaftliche Geräte

Treiber

Mechanisierung der Landwirtschaft und Arbeitskräftemangel in Entwicklungsländern

- Die zunehmende Mechanisierung der Landwirtschaft ist ein wichtiger Treiber des Marktes für landwirtschaftliche Geräte, da Landwirte versuchen, den Herausforderungen des Arbeitskräftemangels zu begegnen. Geräte wie Traktoren, Mähdrescher und Bodenbearbeitungsmaschinen ersetzen immer häufiger traditionelle Werkzeuge und steigern so die betriebliche Effizienz und den Ernteertrag. Diese Mechanisierung verringert die Abhängigkeit von Saisonarbeitskräften und trägt dazu bei, die steigende Nachfrage nach Nahrungsmitteln effizient zu decken.

- Die zunehmende Landflucht und die alternde Landbevölkerung haben die Nachfrage nach mechanisierten Lösungen weiter verstärkt. Länder wie Indien, China und Brasilien verzeichnen eine beschleunigte Einführung von mittelgroßen und kompakten Geräten, die sich für kleine und mittlere landwirtschaftliche Betriebe eignen. Diese Maschinen sind darauf ausgelegt, die Bodenvorbereitung, Aussaat und Ernte in Regionen mit zersplitterten Landbesitzverhältnissen zu optimieren.

- Staatlich geförderte Initiativen, darunter Finanzhilfeprogramme und Programme zur Mechanisierung der Landwirtschaft, fördern den Kauf moderner Geräte. Diese Bemühungen zielen darauf ab, die landwirtschaftliche Produktivität zu steigern, die Abhängigkeit von manueller Arbeit zu verringern und die Ernährungssicherheit in Schwellenländern zu gewährleisten. Öffentlich-private Partnerschaften und landwirtschaftliche Genossenschaften erleichtern zudem den gemeinschaftlichen Besitz von Maschinen, um deren Verfügbarkeit zu verbessern.

- So startete beispielsweise das indische Landwirtschaftsministerium 2023 ein nationales Förderprogramm zur Mechanisierung der Landwirtschaft, um den Zugang zu modernen Geräten zu verbessern, was zu einem deutlichen Anstieg der Geräteverkäufe in den wichtigsten Bundesstaaten führte. Ähnliche Initiativen in Südostasien und Afrika haben die lokale Produktion und den Technologietransfer gefördert, um die heimischen Kapazitäten zu stärken.

- Während die Mechanisierung weiterhin das Marktwachstum vorantreibt, müssen sich die Akteure auf lokale Fertigung, Kompetenzentwicklung und effiziente Servicenetze konzentrieren, um eine langfristige Akzeptanz und Nachhaltigkeit zu gewährleisten. Sensibilisierungsmaßnahmen wie Demonstrationsprogramme und Bedienerschulungen können die Auslastung und die betriebliche Effizienz weiter steigern.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und eingeschränkter Zugang zu Finanzierungsmöglichkeiten für Kleinbauern

- Die hohen Anfangsinvestitionen für landwirtschaftliche Geräte stellen insbesondere für Kleinbauern und Landwirte mit geringen Landnutzungsrechten in Entwicklungsländern eine große Herausforderung dar. Geräte wie Mähdrescher, Sämaschinen und Präzisionsspritzen sind für diese Gruppen ohne externe Unterstützung oder Zugang zu Krediten oft finanziell nicht erschwinglich. Diese Kostenbarriere behindert die Modernisierung und verlängert die Abhängigkeit von manuellen oder veralteten Anbaumethoden.

- Der eingeschränkte Zugang zu bezahlbaren Finanzierungs- und Leasingoptionen behindert die Einführung neuer Technologien, insbesondere in ländlichen Regionen mit unterentwickelter Bankinfrastruktur. Viele Landwirte sind nach wie vor auf traditionelle Werkzeuge angewiesen, was im Vergleich zu mechanisierten Alternativen zu geringerer Effizienz und Produktivität führt. Finanzinstitute zögern oft, Landwirten Kredite zu gewähren, da sie Risiken und fehlende Kreditwürdigkeit befürchten.

- Wartungs- und Reparaturkosten erhöhen die finanzielle Belastung zusätzlich, da Ersatzteile und qualifizierte Serviceanbieter in abgelegenen Gebieten oft nicht verfügbar sind. Dies führt zu Ausfallzeiten und verkürzt die Lebensdauer der Geräte, was Investitionen in moderne Maschinen hemmt. Der Mangel an zuverlässigen Kundendienstleistungen mindert zudem das Vertrauen der Nutzer und wirkt sich negativ auf Wiederkäufe aus.

- So berichteten beispielsweise landwirtschaftliche Genossenschaften in Subsahara-Afrika im Jahr 2024, dass weniger als 30 % der Kleinbauern aufgrund hoher Zinsen und fehlender Sicherheiten Zugang zu Finanzierungen für neue Geräte hatten. Solche Einschränkungen behindern die Verbreitung neuer Technologien, insbesondere in Regionen, die auf Regenfeldbau und Subsistenzwirtschaft angewiesen sind.

- Um diese Hürden zu überwinden, fördern Regierungen und Hersteller gemeinsam genutzte Maschinenmodelle, Mietprogramme und kostengünstige Innovationsstrategien, die die Bezahlbarkeit verbessern und die Mechanisierung in Entwicklungsländern beschleunigen können. Die Einrichtung ländlicher Maschinenzentren und digitaler Finanzplattformen verbessert ebenfalls den Zugang und fördert inklusives Wachstum.

Marktübersicht für landwirtschaftliche Geräte

Der Markt ist segmentiert nach Produkt, Anwendung, Automatisierung, Vertriebskanal und Geschäftsfeld.

- Nebenprodukt

Basierend auf den Produktarten ist der Markt für landwirtschaftliche Geräte in Traktoren, Mähdrescher, Sämaschinen, Bewässerungs- und Erntemaschinen, Spritzgeräte, Heu- und Futtererntemaschinen sowie Sonstiges unterteilt. Das Traktorensegment erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Mechanisierung der Landwirtschaft und die steigende Nachfrage nach effizienten Maschinen für die Bodenbearbeitung und -pflege. Traktoren sind aufgrund ihrer Vielseitigkeit, hohen Energieeffizienz und Anpassungsfähigkeit an verschiedene landwirtschaftliche Arbeitsgänge sowohl in Industrie- als auch in Entwicklungsländern weit verbreitet.

Der Markt für Erntemaschinen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Arbeitskräftemangel und den steigenden Bedarf an zeiteffizienten Erntelösungen. Der vermehrte Einsatz von Mähdreschern und kulturspezifischen Maschinen verbessert die Produktivität und reduziert Nachernteverluste, insbesondere in der großflächigen und kommerziellen Landwirtschaft.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für landwirtschaftliche Geräte in Bodenbearbeitung und Saatbettbereitung, Aussaat und Pflanzung, Unkrautbekämpfung, Pflanzenschutz, Ernte und Dreschen sowie Nacherntebehandlung und Agrarverarbeitung unterteilt. Das Segment Bodenbearbeitung und Saatbettbereitung erzielte 2025 den größten Umsatzanteil, was auf den dringenden Bedarf an effizientem Bodenmanagement und optimaler Bodenvorbereitung zur Steigerung der Ernteerträge zurückzuführen ist. Geräte wie Pflüge, Eggen und Einebnungsgeräte werden häufig zur Optimierung der Bodenfruchtbarkeit und zur Gewährleistung einer gleichmäßigen Saatbettbereitung eingesetzt.

Der Bereich Ernte und Dreschen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da der Fokus zunehmend auf der Reduzierung von Ernteverlusten und der Verbesserung der Ernteeffizienz liegt. Mechanisierte Erntegeräte werden gegenüber manuellen Methoden immer häufiger bevorzugt, um die steigende Nahrungsmittelnachfrage zu decken und die Abhängigkeit von Arbeitskräften zu minimieren.

- Durch Automatisierung

Auf Basis des Automatisierungsgrades ist der Markt für landwirtschaftliche Geräte in automatische, halbautomatische und manuelle Geräte unterteilt. Das Segment der halbautomatischen Geräte hielt 2025 den größten Marktanteil, was auf das ausgewogene Verhältnis zwischen Erschwinglichkeit und Betriebseffizienz zurückzuführen ist, insbesondere in Entwicklungsländern mit mittelgroßen landwirtschaftlichen Betrieben. Diese Geräte erfordern nur geringe technische Kenntnisse und sind aufgrund ihrer Zuverlässigkeit und Wirtschaftlichkeit weit verbreitet.

Der Automatisierungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch die rasche Verbreitung intelligenter Landwirtschaftstechnologien und Präzisionslandwirtschaft. Die Integration von IoT, KI und GPS-basierter Automatisierung in die Geräte steigert die Produktivität und ermöglicht datengestützte Anbaumethoden.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für landwirtschaftliche Geräte in B2C und B2B unterteilt. Das B2B-Segment hielt 2025 den größten Marktanteil, was auf Großeinkäufe von landwirtschaftlichen Betrieben, Genossenschaften und institutionellen Abnehmern zurückzuführen ist. Hersteller und Händler konzentrieren sich zunehmend auf langfristige Lieferpartnerschaften und Kundendienstverträge, um ihre Geschäftsbeziehungen zu stärken.

Im B2C-Segment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die zunehmende Verbreitung von E-Commerce-Plattformen und das wachsende Bewusstsein kleiner und unabhängiger Landwirte. Die Verfügbarkeit von Finanzierungsmöglichkeiten und die Lieferung bis an die Haustür fördern zusätzlich den Direktkauf von Landmaschinen.

- Von Unternehmen

Basierend auf den Geschäftsfeldern ist der Markt für landwirtschaftliche Geräte in Erstausrüster (OEMs) und Kundendienst unterteilt. Das OEM-Segment erzielte 2025 den größten Umsatzanteil, getrieben durch die starke Nachfrage nach neuen Maschinen und die kontinuierlichen technologischen Fortschritte in Design und Funktionalität der Geräte. Führende Hersteller erweitern ihr Produktportfolio und bauen ihre Produktionskapazitäten aus, um die weltweite Nachfrage zu decken.

Der Kundendienstbereich dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch den steigenden Bedarf an Wartung, Ersatzteilen und Geräte-Upgrades. Der Ausbau von Servicenetzen und digitalen Wartungsplattformen trägt zur Verbesserung der Betriebszeit und Kundenzufriedenheit im Agrarsektor bei.

Regionale Analyse des Marktes für landwirtschaftliche Geräte

- Nordamerika dominierte 2025 den Markt für landwirtschaftliche Geräte mit dem größten Umsatzanteil, angetrieben durch die weit verbreitete Mechanisierung landwirtschaftlicher Betriebe und die starke Präsenz führender Landmaschinenhersteller.

- Die fortschrittliche technologische Infrastruktur der Region und die hohe Verbreitung von Präzisionslandwirtschaftssystemen steigern die Produktivität und betriebliche Effizienz großflächiger landwirtschaftlicher Betriebe zusätzlich.

- Förderliche Regierungsinitiativen, die Verfügbarkeit von Finanzierungsmöglichkeiten und die Integration intelligenter Technologien in landwirtschaftliche Geräte haben zur Dominanz Nordamerikas auf dem globalen Markt für landwirtschaftliche Geräte beigetragen.

Markteinblicke für landwirtschaftliche Geräte in den USA

Der US-amerikanische Markt für landwirtschaftliche Geräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die weitverbreitete Einführung fortschrittlicher Mechanisierung, Automatisierung und Präzisionslandwirtschaftstechnologien. Amerikanische Landwirte setzen zunehmend GPS-gestützte Traktoren, autonome Maschinen und datenbasierte Tools ein, um Ertrag und Ressourcennutzung zu optimieren. Darüber hinaus fördert die starke Präsenz der Hersteller, gepaart mit hohen Investitionen in Forschung und Entwicklung sowie einer günstigen Agrarpolitik, die Modernisierung der Landmaschinen im ganzen Land. Auch der Fokus auf Nachhaltigkeit und Effizienz in der Landwirtschaft treibt das Wachstum des US-amerikanischen Marktes für landwirtschaftliche Geräte an.

Einblick in den europäischen Markt für landwirtschaftliche Geräte

Der europäische Markt für landwirtschaftliche Geräte wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Haupttreiber hierfür ist der starke Fokus der Region auf nachhaltige Landwirtschaft und technologische Innovationen. Die EU-Initiativen für umweltfreundliche Landwirtschaft und die Subventionen für die Mechanisierung fördern die Einführung energieeffizienter und umweltschonender Geräte. Zunehmender Arbeitskräftemangel und die steigende Nachfrage nach ertragreichen, ressourcenschonenden Anbaumethoden beschleunigen den Wandel hin zu Automatisierung und intelligenten Maschinen. Auch der Einsatz von Robotik und KI in der Landwirtschaft nimmt in Europa zu und steigert Präzision und Produktivität.

Markteinblicke für landwirtschaftliche Geräte in Großbritannien

Der britische Markt für landwirtschaftliche Geräte wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Unterstützt wird dies durch Modernisierungsmaßnahmen und den Fokus der Regierung auf landwirtschaftliche Effizienz und Nachhaltigkeit. Landwirte setzen vermehrt auf moderne Maschinen, um den Arbeitskräftemangel zu beheben und die Produktivität in wichtigen Anbausektoren zu steigern. Die Integration digitaler Werkzeuge und Präzisionslandwirtschaftstechnologien verändert die britische Agrarlandschaft grundlegend, während starke Handelsnetzwerke und lokale Innovationen die Nachfrage nach intelligenter Landtechnik weiter ankurbeln.

Einblick in den deutschen Markt für landwirtschaftliche Geräte

Der deutsche Markt für Landmaschinen wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Ingenieursbasis, der Innovationsfokus und der Fokus auf umweltverträgliche Anbaumethoden. Deutsche Hersteller sind führend bei der Entwicklung von Automatisierung, Robotik und sensorgestützten Landmaschinen. Die großflächigen landwirtschaftlichen Betriebe und Genossenschaften des Landes fördern die schnelle Einführung neuer Technologien, während nachhaltigkeitsorientierte Richtlinien den Einsatz energieeffizienter und emissionsarmer Geräte begünstigen. Dies macht Deutschland zu einem der wichtigsten Innovationszentren auf dem globalen Markt für Landmaschinen.

Markteinblicke für landwirtschaftliche Geräte im asiatisch-pazifischen Raum

Der Markt für landwirtschaftliche Geräte im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Mechanisierung, die steigende landwirtschaftliche Produktion und günstige Regierungsinitiativen in Ländern wie China, Indien und Japan. Das Bevölkerungswachstum und die steigende Nachfrage nach Ernährungssicherheit bewegen Landwirte dazu, auf moderne Geräte und Maschinen umzusteigen. Subventionen, Kreditprogramme und Initiativen zur lokalen Fertigung verbessern die Erschwinglichkeit und Verfügbarkeit von Geräten in der Region zusätzlich. Auch das aufstrebende Agrartechnologie-Ökosystem im asiatisch-pazifischen Raum trägt zur Verbreitung von Präzisions- und Automatisierungstechnik bei.

Einblick in den japanischen Markt für landwirtschaftliche Geräte

Der japanische Markt für landwirtschaftliche Geräte wird voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind der technologische Fortschritt, die alternde Landbevölkerung und der nationale Fokus auf intelligente Landwirtschaft. Landwirte setzen zunehmend auf autonome Traktoren, Mähdrescher und KI-integrierte Systeme, um die Effizienz zu steigern und dem Arbeitskräftemangel entgegenzuwirken. Japans Vorreiterrolle in der Automatisierung und der Fokus auf kompakte, leistungsstarke Geräte, die speziell für kleine landwirtschaftliche Betriebe entwickelt wurden, stärken seine Marktposition.

Einblick in den chinesischen Markt für landwirtschaftliche Geräte

Der chinesische Markt für landwirtschaftliche Geräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die umfangreichen Modernisierungsprogramme der Regierung für den ländlichen Raum und die starke heimische Fertigungskapazität zurückzuführen. Die rasante Urbanisierung in Verbindung mit der zunehmenden Mechanisierung in kleinen wie großen landwirtschaftlichen Betrieben treibt die Nachfrage nach Geräten an. Chinas Politik zur Förderung intelligenter Landwirtschaft, verbunden mit technologischer Integration und Exportausweitung, fördert die Produktion und den Einsatz moderner Geräte. Die Verfügbarkeit erschwinglicher, qualitativ hochwertiger heimischer Maschinen stärkt Chinas führende Position auf dem regionalen Markt.

Marktanteil von landwirtschaftlichen Geräten

Die Branche der landwirtschaftlichen Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• AGCO Corporation (USA)

• BIA (Belgien)

• Atespar (Türkei)

• APV GmbH (Österreich)

• Bellota Agrisolutions (Spanien)

• CLAAS KGaA mbH (Deutschland)

• CNH Industrial (Großbritannien)

• Escorts Limited (Indien)

• HORSCH (Deutschland)

• ISEKI & Co., Ltd. (Japan)

• JCB (Großbritannien)

• Deere & Company (USA)

• KLEVER Company (Russland)

• KRUKOWIAK (Polen)

• KUBOTA Corporation (Japan)

• KUHN SAS (Frankreich)

• Kverneland AS (Norwegen)

• LEMKEN GmbH & Co. KG (Deutschland)

• Mahindra & Mahindra Ltd. (Indien)

• Tractors and Farm Equipment Limited (Indien)

• Valmont Industries, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.