Global Ai Driven Surgical Robotics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.96 Billion

USD

12.36 Billion

2024

2032

USD

3.96 Billion

USD

12.36 Billion

2024

2032

| 2025 –2032 | |

| USD 3.96 Billion | |

| USD 12.36 Billion | |

| % | |

|

Globale Marktsegmentierung für KI-gesteuerte chirurgische Robotik nach Produkttyp (Hardware und Dienstleistungen), Automatisierungsgrad (halbautonome Systeme, autonome Systeme und Telerobotersysteme), Anwendung (Allgemeinchirurgie, orthopädische Chirurgie, neurologische Chirurgie, urologische Chirurgie, gynäkologische Chirurgie und andere Fachgebiete), Endbenutzer (Krankenhäuser und ambulante chirurgische Zentren) – Branchentrends und Prognose bis 2032

Marktgröße für KI-gesteuerte chirurgische Robotik

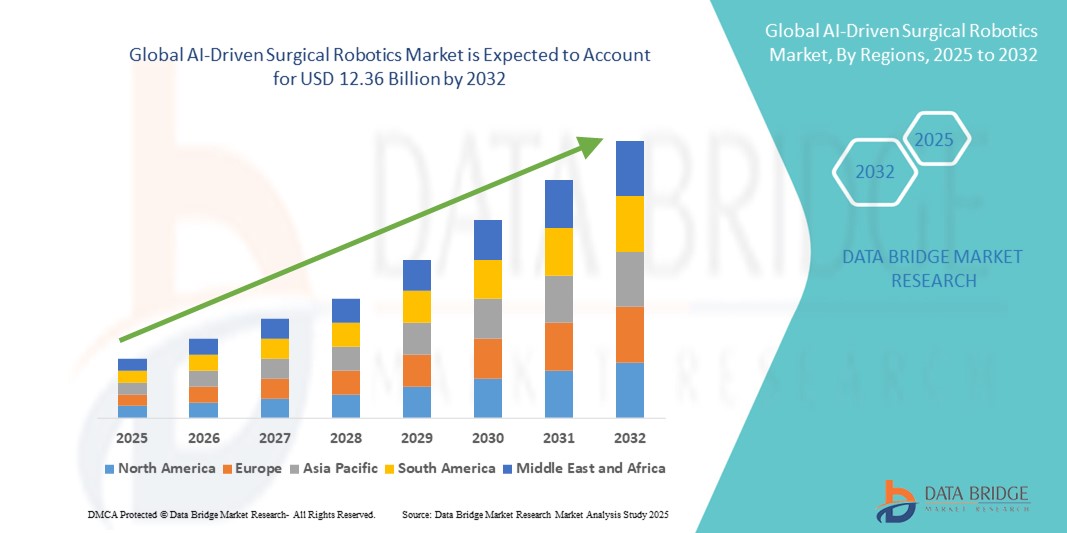

- Der globale Markt für KI-gesteuerte chirurgische Robotik hatte im Jahr 2024 ein Volumen von 3,96 Milliarden US-Dollar und dürfte bis 2032 12,36 Milliarden US-Dollar erreichen , bei einer CAGR von 15,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die rasanten Fortschritte in der künstlichen Intelligenz und der Robotertechnologie sowie die steigende Nachfrage nach Präzisions- und minimalinvasiven Operationen im Gesundheitswesen weltweit vorangetrieben.

- Darüber hinaus fördern steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Akzeptanz robotergestützter Verfahren und die Verlagerung hin zu automatisierten und ferngesteuerten chirurgischen Systemen die breite Einführung KI-gesteuerter Operationsroboter und beschleunigen die Marktexpansion erheblich.

Marktanalyse für KI-gesteuerte chirurgische Robotik

- KI-gesteuerte Operationsroboter, die künstliche Intelligenz mit robotischer Präzision kombinieren, werden zu unverzichtbaren Werkzeugen moderner chirurgischer Verfahren im Krankenhaus und in der ambulanten Versorgung. Sie bieten höhere Genauigkeit, geringere Invasivität und bessere Behandlungsergebnisse für die Patienten.

- Die zunehmende Verbreitung minimalinvasiver Operationen , die steigende Nachfrage der Chirurgen nach verbesserter Fingerfertigkeit und Entscheidungsunterstützung in Echtzeit sowie die laufenden technologischen Fortschritte bei KI-Algorithmen und Roboterplattformen sind die Haupttreiber des Marktwachstums.

- Nordamerika dominierte den Markt für KI-gesteuerte chirurgische Robotik mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf hohe Gesundheitsausgaben, eine fortschrittliche Infrastruktur und die Präsenz wichtiger Branchenführer wie Intuitive Surgical und Medtronic zurückzuführen ist. In den USA ist eine schnelle Einführung in Fachgebieten wie der Urologie und der Allgemeinchirurgie zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für KI-gestützte chirurgische Robotik sein. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für robotergestützte Verfahren und steigende Investitionen in KI-Technologien in Schwellenländern wie China und Indien zurückzuführen.

- Das Hardware-Segment dominierte den Markt für KI-gesteuerte chirurgische Robotik mit einem Anteil von 71,5 % im Jahr 2024 aufgrund der kontinuierlichen Einführung innovativer Robotersysteme und -instrumente, die die chirurgische Präzision und Verfahrenseffizienz verbessern und eine starke Grundlage für zukünftiges Wachstum schaffen.

Berichtsumfang und Marktsegmentierung für KI-gesteuerte chirurgische Robotik

|

Eigenschaften |

Wichtige Markteinblicke in die KI-gesteuerte chirurgische Robotik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für KI-gesteuerte chirurgische Robotik

Fortschritte bei KI und autonomen chirurgischen Systemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für KI-gesteuerte chirurgische Robotik ist die Integration fortschrittlicher Algorithmen der künstlichen Intelligenz und autonomer Fähigkeiten zur Verbesserung der chirurgischen Präzision, zur Verringerung der Invasivität und zur Verbesserung der Patientenergebnisse in verschiedenen Fachgebieten.

- So nutzt beispielsweise das da Vinci Xi-System von Intuitive Surgical KI-gesteuerte Bildgebung und Bewegungsskalierung, um Chirurgen bei minimalinvasiven Operationen mehr Kontrolle zu geben. Auch die Hugo-Plattform von Medtronic nutzt KI für optimierte Instrumentenbewegungen und effizientere Arbeitsabläufe.

- Die KI-Integration ermöglicht chirurgische Navigation in Echtzeit, prädiktive Analysen und kontinuierliches Lernen aus Verfahrensdaten. Dadurch werden menschliche Fehler reduziert und bessere klinische Entscheidungen unterstützt. Darüber hinaus unterstützen autonome Roboterfunktionen Chirurgen bei komplexen Aufgaben und verbessern so Konsistenz und Sicherheit.

- Die nahtlose Anbindung von Operationsrobotern an die IT-Infrastruktur und die elektronischen Patientenakten von Krankenhäusern ermöglicht eine personalisierte Operationsplanung und eine verbesserte Koordination der postoperativen Versorgung.

- Dieser Trend zu intelligenteren, autonomeren chirurgischen Systemen verändert die Erwartungen der Chirurgen und beschleunigt die weltweite Einführung, da Gesundheitsdienstleister Präzision und Effizienz in der chirurgischen Versorgung anstreben.

Marktdynamik für KI-gesteuerte chirurgische Robotik

Treiber

Steigende Nachfrage nach minimalinvasiven und Präzisionsoperationen

- Die zunehmende Präferenz für minimalinvasive Eingriffe aufgrund von Vorteilen wie schnellerer Genesung und weniger Komplikationen ist ein wichtiger Treiber der Nachfrage nach KI-gestützten Operationsrobotern.

- So weiteten beispielsweise im Jahr 2024 wichtige Unternehmen den Einsatz KI-gesteuerter Robotersysteme in der Urologie, Gynäkologie und Allgemeinchirurgie aus und berichteten von verbesserten Patientenergebnissen und höheren Zufriedenheitsraten

- Die zunehmende Akzeptanz von KI-gestützter Fingerfertigkeit, verbesserter Visualisierung und intraoperativen Führungsinstrumenten durch Chirurgen treibt das Marktwachstum weltweit voran

- Steigende Investitionen in die Gesundheitsinfrastruktur und der Fokus auf personalisierte Medizin fördern die Akzeptanz weiter, da KI-gestützte Systeme chirurgische Ansätze auf einzelne Patienten zuschneiden.

- Die wachsenden Märkte für ambulante Chirurgie und ambulante Pflegezentren tragen ebenfalls zur Nachfrage nach effizienten KI-gesteuerten Roboterlösungen bei

- Die wachsende Zusammenarbeit zwischen Technologieunternehmen und Gesundheitsdienstleistern fördert Innovationen und beschleunigt die Entwicklung KI-gesteuerter Operationsroboter der nächsten Generation, wodurch ihre Fähigkeiten und Anwendungsmöglichkeiten erweitert werden.

- Steigende staatliche Förderung und unterstützende Maßnahmen für fortschrittliche Gesundheitstechnologien in Industrie- und Schwellenländern erleichtern die breitere Einführung KI-gestützter chirurgischer Robotik

Einschränkung/Herausforderung

Hohe Kosten und regulatorische Hürden

- Die hohen Anfangsinvestitionen und laufenden Wartungskosten für KI-gesteuerte chirurgische Robotersysteme stellen weiterhin erhebliche Hindernisse dar, insbesondere für kleinere Krankenhäuser und Gesundheitsdienstleister in Entwicklungsregionen.

- So schränken beispielsweise inkonsistente Erstattungsrichtlinien und unklare regulatorische Vorgaben die Einführung KI-gestützter Operationsroboter in einigen Regionen ein.

- Die behördlichen Genehmigungsverfahren für KI-gestützte Medizinprodukte sind komplex und langwierig und erfordern eine umfassende klinische Validierung, um Sicherheit und Wirksamkeit zu gewährleisten. Dies kann den Markteintritt verzögern.

- Bedenken hinsichtlich ethischer Fragen und Haftung im Zusammenhang mit autonomen chirurgischen Funktionen führen zu Vorsicht bei medizinischem Fachpersonal und Patienten

- Die Bewältigung dieser Herausforderungen durch Kostensenkung, klarere Regulierungswege und Aufklärung über die Vorteile der KI-Chirurgie ist entscheidend für die Beschleunigung des globalen Marktwachstums.

- Die begrenzte Verfügbarkeit qualifizierter Chirurgen, die für die Bedienung komplexer KI-gesteuerter Robotersysteme ausgebildet sind, schränkt das Marktwachstum ein, da Schulungsprogramme und Zertifizierungen hinter dem technologischen Fortschritt zurückbleiben.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit im Zusammenhang mit KI und vernetzten Operationsrobotern wecken in Krankenhäusern Befürchtungen hinsichtlich möglicher Verstöße und des Missbrauchs sensibler Patientendaten

Marktumfang für KI-gesteuerte chirurgische Robotik

Der Markt ist nach Produkttyp, Automatisierungsgrad, Anwendung und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für KI-gestützte chirurgische Robotik ist nach Produkttyp in Hardware und Dienstleistungen unterteilt. Das Hardwaresegment dominierte den Markt mit dem größten Umsatzanteil von 71,5 % im Jahr 2024. Diese Dominanz ist auf kontinuierliche Innovationen bei robotergestützten chirurgischen Systemen, Instrumenten und Zubehör zurückzuführen, die die chirurgische Präzision erhöhen, Operationszeiten verkürzen und die Patientenergebnisse verbessern. Krankenhäuser und chirurgische Zentren investieren vorrangig in diese Sachanlagen, um ihre chirurgischen Kapazitäten zu verbessern.

Das Dienstleistungssegment verzeichnet im Prognosezeitraum das schnellste Wachstum. Dies ist auf den steigenden Bedarf an spezialisierten Schulungsprogrammen für Chirurgen, die regelmäßige Wartung komplexer Robotersysteme und zeitnahe Software-Updates zur Verbesserung von Funktionalität und Sicherheit zurückzuführen. Mit der zunehmenden Ausgereiftheit KI-gesteuerter chirurgischer Roboter wird die Nachfrage nach diesen Support-Services voraussichtlich stark steigen.

- Nach Automatisierungsgrad

Der Markt für KI-gesteuerte chirurgische Robotik wird nach Automatisierungsgrad in teilautonome Systeme, autonome Systeme und Telerobotersysteme unterteilt. Das Segment der teilautonomen Systeme dominiert, da es die menschliche Chirurgensteuerung mit robotischer Unterstützung in Einklang bringt und so eine höhere Präzision bietet, ohne die manuelle Kontrolle vollständig aufzugeben. Diese Systeme finden aufgrund ihrer nachgewiesenen Zuverlässigkeit und Sicherheit breite Anwendung in der klinischen Praxis.

Das Segment der Telerobotersysteme verzeichnet im Prognosezeitraum das schnellste Wachstum. Der technologische Fortschritt im Hochgeschwindigkeitsinternet und der Telekommunikationsinfrastruktur ermöglicht Chirurgen die Durchführung von Operationen aus der Ferne. Diese Fähigkeit ist besonders wertvoll, um Patienten in abgelegenen oder unterversorgten Gebieten eine fachkundige chirurgische Versorgung zu bieten. Dadurch wird die Marktreichweite erweitert und Ungleichheiten beim Zugang zur Gesundheitsversorgung ausgeglichen.

- Nach Anwendung

Der Markt für KI-gesteuerte chirurgische Robotik ist nach Anwendungsgebieten in die Bereiche Allgemeinchirurgie, Orthopädische Chirurgie, Neurochirurgie, Urologie, Gynäkologie und andere Fachgebiete wie Herz-Kreislauf- und onkologische Chirurgie unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt im Jahr 2024 aufgrund seiner großen Verfahrensvielfalt, die von minimalinvasiven Bauchoperationen bis hin zu komplexen rekonstruktiven Eingriffen reicht. Die hohe Anzahl allgemeiner Operationen weltweit führt zu einer starken Nachfrage nach KI-gesteuerter Robotik in diesem Bereich.

Der Bereich der orthopädischen Chirurgie verzeichnet im Prognosezeitraum das schnellste Wachstum. Gründe hierfür sind die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats, die alternde Bevölkerung und die zunehmende Nachfrage nach präziser Roboterunterstützung bei Gelenkersatzoperationen, Wirbelsäulenoperationen und der Traumaversorgung. Die Fähigkeit der Robotik, die chirurgische Präzision zu verbessern und postoperative Komplikationen zu reduzieren, treibt dieses rasante Wachstum voran.

- Nach Endbenutzer

Der Markt für KI-gesteuerte Operationsroboter ist nach Endnutzern in Krankenhäuser und ambulante Operationszentren unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 73 % im Jahr 2024. Dies spiegelt das hohe Operationsvolumen, die fortschrittliche Infrastruktur und die finanzielle Kapazität wider, die für die Anschaffung und den Betrieb KI-gesteuerter Operationsroboter erforderlich sind. Große Krankenhäuser profitieren zudem von verschiedenen chirurgischen Fachgebieten, die robotergestützte Unterstützung benötigen.

Das Segment der ambulanten Operationszentren wächst im Prognosezeitraum am schnellsten, da diese Zentren zunehmend Robotertechnologien für ambulante Eingriffe einsetzen, die eine schnellere Genesung und geringere Kosten ermöglichen. Der Trend zu minimalinvasiven Operationen im ambulanten Bereich, unterstützt durch technologische Fortschritte und die Patientennachfrage, dürfte die starke Verbreitung von KI-gesteuerter Operationsrobotik in diesem Segment vorantreiben.

Regionale Analyse des Marktes für KI-gesteuerte chirurgische Robotik

- Nordamerika dominierte den Markt für KI-gesteuerte chirurgische Robotik mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf hohe Gesundheitsausgaben, eine fortschrittliche Infrastruktur und die Präsenz wichtiger Branchenführer wie Intuitive Surgical und Medtronic zurückzuführen ist. In den USA ist eine schnelle Einführung in Fachgebieten wie der Urologie und der Allgemeinchirurgie zu verzeichnen.

- Chirurgen und Gesundheitsdienstleister in der Region schätzen die höhere Präzision, die geringere Invasivität und die verbesserten Patientenergebnisse, die KI-gestützte Robotersysteme bieten, und fördern so die umfassende Integration in Krankenhäusern und chirurgischen Zentren.

- Diese Dominanz wird durch die starke staatliche Förderung von Innovationen im Gesundheitswesen, die Präsenz führender Branchenakteure wie Intuitive Surgical und Medtronic sowie eine technologisch fortgeschrittene Bevölkerung weiter unterstützt, die die schnelle Einführung KI-gesteuerter chirurgischer Lösungen sowohl bei Routine- als auch bei komplexen Eingriffen fördert.

Einblicke in den Markt für KI-gesteuerte Operationsrobotik in den USA

Der US-Markt für KI-gestützte chirurgische Robotik erzielte 2024 mit 55 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die weite Verbreitung fortschrittlicher Robotersysteme und hohe Gesundheitsausgaben. Das Land ist führend in der Forschung und Entwicklung KI-gestützter chirurgischer Technologien, und Krankenhäuser integrieren Robotik rasch in Fachgebiete wie Urologie, Allgemeinchirurgie und Gynäkologie. Die wachsende Patientenpräferenz für minimalinvasive Operationen und strenge Erstattungsrichtlinien fördern das Marktwachstum zusätzlich. Darüber hinaus beschleunigt die Zusammenarbeit zwischen Technologie-Innovatoren und Gesundheitsdienstleistern die Kommerzialisierung hochmoderner chirurgischer Roboter.

Einblicke in den europäischen Markt für KI-gesteuerte chirurgische Robotik

Der europäische Markt für KI-gestützte Operationsrobotik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch steigende staatliche Investitionen in die Modernisierung des Gesundheitswesens und strengere Sicherheitsvorschriften für Operationen. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen eine zunehmende Verbreitung von KI-Robotiksystemen in öffentlichen und privaten Krankenhäusern. Der Trend zu Präzisionsoperationen und das wachsende Bewusstsein für die Vorteile der Robotik bei Chirurgen und Patienten treiben das Marktwachstum voran. Die Integration von KI-Robotik in die bestehende Krankenhausinfrastruktur bleibt ein Schwerpunkt in der Region.

Markteinblicke für KI-gesteuerte Operationsrobotik in Großbritannien

Der britische Markt für KI-gestützte chirurgische Robotik dürfte deutlich wachsen, da der National Health Service (NHS) zunehmend auf Technologieeinsatz und minimalinvasive Eingriffe setzt. Das wachsende Vertrauen der Chirurgen in KI-gestützte Robotersysteme mit verbesserter Fingerfertigkeit und weniger Komplikationen treibt die Akzeptanz voran. Darüber hinaus tragen laufende Investitionen in die Gesundheitsinfrastruktur und digitale Gesundheitsinitiativen zum Marktwachstum bei, insbesondere in Fachgebieten wie der kolorektalen und orthopädischen Chirurgie.

Markteinblicke für KI-gesteuerte chirurgische Robotik in Deutschland

Der deutsche Markt für KI-gestützte chirurgische Robotik wird voraussichtlich stetig wachsen. Grund dafür ist das fortschrittliche Gesundheitssystem des Landes und der starke Fokus auf Innovation und hochwertige Versorgung. Die steigende Nachfrage nach Präzisionsoperationen sowie die staatliche Förderung der Medizintechnikentwicklung fördern die breite Akzeptanz. Krankenhäuser setzen zunehmend KI-Robotersysteme für komplexe Operationen ein, darunter auch kardiovaskuläre und neurologische Eingriffe. Darüber hinaus beschleunigen enge Kooperationen zwischen Universitäten und Medizingeräteherstellern die Produktentwicklung.

Markteinblicke für KI-gesteuerte chirurgische Robotik im asiatisch-pazifischen Raum

Der Markt für KI-gestützte chirurgische Robotik im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 25 % verzeichnen. Dies ist auf die rasante Entwicklung der Gesundheitsinfrastruktur und steigende Operationsvolumina in Ländern wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Förderung der digitalen Gesundheit, ein wachsendes Patientenbewusstsein und ein erweiterter Versicherungsschutz unterstützen die Akzeptanz. Der zunehmende Fokus der Region auf die Reduzierung chirurgischer Komplikationen und die Verkürzung der Genesungszeiten treibt die Nachfrage an. Darüber hinaus verbessern lokale Fertigung und kostengünstige Lösungen die Zugänglichkeit und steigern die Marktdurchdringung.

Markteinblicke für KI-gesteuerte chirurgische Robotik in Japan

Das Wachstum des japanischen Marktes wird durch einen hohen Gesundheitsstandard und einen starken Fokus auf die Roboterautomatisierung in der Chirurgie vorangetrieben. Die alternde Bevölkerung verstärkt die Nachfrage nach minimalinvasiven Eingriffen, um Krankenhausaufenthalte zu verkürzen und die Behandlungsergebnisse zu verbessern. Die Integration von KI in Roboterplattformen für neurologische und orthopädische Operationen ist ein bemerkenswerter Trend. Japans robustes technologisches Ökosystem unterstützt kontinuierliche Innovation und die Einführung von Operationsrobotern der nächsten Generation.

Markteinblicke für KI-gesteuerte chirurgische Robotik in Indien

Indien hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, getrieben durch steigende Investitionen im Gesundheitswesen, den Ausbau von Krankenhausnetzwerken und das wachsende Bewusstsein für roboterassistierte Operationen. Die rasante Urbanisierung sowie der Fokus der Regierung auf intelligente Gesundheitsversorgung und Telemedizin fördern das Wachstum. Die Verfügbarkeit kostengünstiger KI-gestützter Roboterlösungen und die steigende Zahl ausgebildeter Chirurgen beschleunigen die Akzeptanz in Metropolen und Großstädten, insbesondere in der Allgemein- und Urologiechirurgie.

Marktanteile KI-gesteuerter chirurgischer Robotik

Die KI-gesteuerte chirurgische Robotikbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intuitive Surgical, Inc. (USA)

- Stryker (USA)

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Zimmer Biomet (US)

- Smith + Nephew (Großbritannien)

- CMR Surgical Ltd. (Großbritannien)

- Asensus Surgical US, Inc. (USA)

- Renishaw plc (Großbritannien)

- THINK Surgical, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Vicarious Surgical (USA)

- Robocath, Inc. (Frankreich)

- Medicaroid Corporation (Japan)

- Titan Medical Inc. (Kanada)

- MicroPort Scientific Corporation (USA)

- Medical Microinstruments, Inc. (Italien)

- meerecompany Inc. (Südkorea)

- Accuray Incorporated (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für KI-gesteuerte chirurgische Robotik?

- Im Juni 2025 startete Johnson & Johnson den Polyphonic AI Fund for Surgery, eine Initiative, die vielversprechende Lösungen für künstliche Intelligenz zur Bewältigung von Herausforderungen in der Chirurgie beschleunigen soll. Der Fonds fördert Innovationen, um die datengesteuerte Gesundheitsversorgung voranzutreiben. Partner wie NVIDIA und Amazon Web Services beteiligen sich am Komitee, um die Preisträger zu bewerten und auszuwählen.

- Im April 2025 reichte Medtronic sein Roboterchirurgiesystem Hugo bei der US-amerikanischen Food and Drug Administration (FDA) ein, nachdem es die Sicherheits- und Wirksamkeitsziele erfüllt hatte. Das System zeigte in urologischen Studien eine chirurgische Erfolgsrate von 98,5 % und übertraf damit die Benchmark von 85 %. Damit positionierte es sich als starker Konkurrent auf dem Markt für Roboterchirurgie.

- Im Februar 2025 demonstrierte NTT gemeinsam mit NTT East, dem Hirosaki University Hospital, Medicaroid und Kajima erfolgreich telechirurgische Unterstützung mit dem Hinotori Surgical Robot System in zwei weit entfernten Krankenhäusern über ein ultraschnelles IOWN All-Photonics Network (APN). Dies demonstrierte eine Kommunikationsumgebung, die so reaktionsschnell war, dass sie den Aufenthalt im selben Operationssaal simulierte – und so Latenz- und Stabilitätsprobleme bei der ferngesteuerten Roboterchirurgie überwand.

- Im Juli 2023 stellte Stryker das Ortho Q Guidance System vor, ein vollständig autonomes chirurgisches System, das orthopädische Eingriffe revolutionieren soll. Das System soll die Präzision und Effizienz der chirurgischen Navigation ohne menschliches Eingreifen steigern und stellt damit einen bedeutenden Fortschritt in der chirurgischen Robotik dar.

- Im April 2023 erhielt Medical MicroInstruments (MMI) die FDA-Zulassung für das Symani Surgical System. Damit ist es der erste von der FDA zugelassene Roboter für die Mikrochirurgie. Mit seinen Gelenkarmen, die sieben Flexibilitätsgrade bieten, lindert Symani effektiv Zittern bei heiklen Eingriffen. Mit diesem System wurden in Europa bereits fast 1.000 Operationen in 17 Bereichen durchgeführt. MMI arbeitet nun an einer KI-erweiterten Version, die routinemäßige chirurgische Aufgaben wie das Abbinden von Arterien übernehmen kann.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.