Global Ai Powered Diagnostic Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.46 Billion

USD

22.58 Billion

2024

2032

USD

3.46 Billion

USD

22.58 Billion

2024

2032

| 2025 –2032 | |

| USD 3.46 Billion | |

| USD 22.58 Billion | |

| % | |

|

Globale Marktsegmentierung für KI-gestützte diagnostische Bildgebung nach Lösung (Softwaretools/-plattform und -dienste), Bilderfassungstechnologie (Röntgen, Computertomographie, Magnetresonanztomographie, Ultraschallbildgebung und molekulare Bildgebung), Anwendung (Digitale Pathologie, Onkologie, Herz-Kreislauf, Neurologie, Lunge (Atmungssystem), Brust (Mammographie), Leber (GI), orale Diagnostik und andere), Endbenutzer (Krankenhäuser und Kliniken, Forschungslabore und Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für KI-gestützte diagnostische Bildgebung

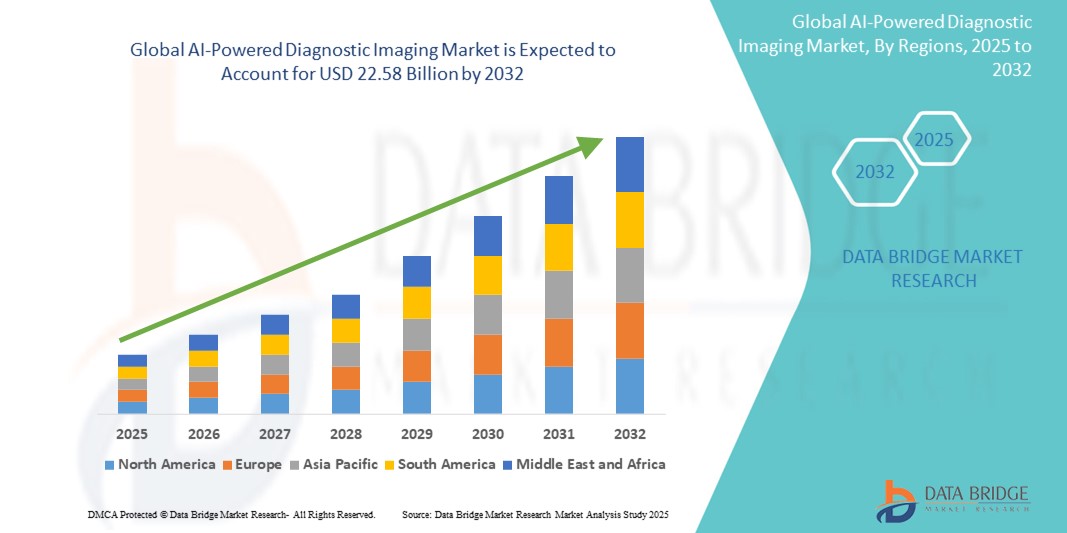

- Der globale Markt für KI-gestützte diagnostische Bildgebung wird im Jahr 2024 auf 3,46 Milliarden US-Dollar geschätzt und soll bis 2032 22,58 Milliarden US-Dollar erreichen , bei einer CAGR von 26,40 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach frühzeitiger und genauer Krankheitserkennung und Fortschritte bei KI-Algorithmen vorangetrieben, die die Effizienz der Bildanalyse und die diagnostische Präzision verbessern.

Marktanalyse für KI-gestützte diagnostische Bildgebung

- KI-gestützte diagnostische Bildgebungssysteme nutzen fortschrittliche Algorithmen des maschinellen Lernens, um die Bildinterpretation zu verbessern, die diagnostische Genauigkeit zu erhöhen und den Arbeitsablauf in der Radiologie und verwandten medizinischen Bereichen zu optimieren.

- Die Nachfrage nach diesen Systemen wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten, die zunehmende Alterung der Bevölkerung und den zunehmenden Bedarf an frühzeitiger und präziser Diagnose getrieben.

- Nordamerika wird voraussichtlich den Markt für KI-gestützte diagnostische Bildgebung mit einem Marktanteil von 38,79 % dominieren, aufgrund der robusten Gesundheitsinfrastruktur, der frühen Einführung fortschrittlicher Bildgebungstechnologien und der starken Präsenz wichtiger KI-Lösungsanbieter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Digitalisierung des Gesundheitswesens, der steigenden Krankheitslast und der zunehmenden staatlichen Unterstützung für KI im Gesundheitswesen mit einem Marktanteil von 23,3 % die am schnellsten wachsende Region im Markt für KI-gestützte diagnostische Bildgebung sein.

- Das Segment der Softwaretools/-plattformen wird voraussichtlich mit einem Marktanteil von 58,70 % den Markt dominieren, da es sich nahtlos in bestehende Bildgebungssysteme integrieren lässt und erweiterte Analysen, automatisierte Bildinterpretation und Workflow-Optimierung bietet.

Berichtsumfang und Marktsegmentierung für KI-gestützte diagnostische Bildgebung

|

Eigenschaften |

Wichtige Markteinblicke in die KI-gestützte diagnostische Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für KI-gestützte diagnostische Bildgebung

„Integration von Deep Learning und Cloud-basierten Bildgebungslösungen“

- Ein wichtiger Trend auf dem Markt für KI-gestützte diagnostische Bildgebung ist die zunehmende Nutzung von Deep-Learning-Algorithmen und Cloud-basierten Plattformen zur Verbesserung der Bildverarbeitung und Diagnostik.

- Diese Technologien ermöglichen die automatische Erkennung von Anomalien, Echtzeitanalysen und den Fernzugriff auf Bilddaten, wodurch die Diagnosegeschwindigkeit und -genauigkeit deutlich verbessert wird.

- Beispielsweise ermöglichen Cloud-integrierte KI-Lösungen Radiologen die standortübergreifende Zusammenarbeit, den Zugriff auf große Datensätze für Trainingsmodelle und die Durchführung von Diagnosen ohne umfangreiche Infrastruktur vor Ort – was die Skalierbarkeit und Effizienz im klinischen Umfeld verbessert.

- Diese Innovationen revolutionieren diagnostische Arbeitsabläufe, ermöglichen eine frühzeitige Krankheitserkennung, reduzieren Interpretationsfehler und treiben die Einführung intelligenter Bildgebungsplattformen weltweit voran.

Marktdynamik für KI-gestützte diagnostische Bildgebung

Treiber

„Steigende Nachfrage nach frühzeitiger und genauer Diagnose chronischer Krankheiten“

- Die weltweit wachsende Belastung durch chronische Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologische Erkrankungen treibt die Nachfrage nach KI-gestützten diagnostischen Bildgebungslösungen erheblich voran

- Da eine frühzeitige und genaue Diagnose für eine wirksame Behandlung und verbesserte Patientenergebnisse unerlässlich ist, setzen Gesundheitsdienstleister zunehmend KI-gestützte Tools ein, um die Bildanalyse und -interpretation zu verbessern.

- KI-Algorithmen ermöglichen die Erkennung subtiler Muster und Anomalien in Bilddaten, reduzieren Diagnosefehler und beschleunigen die klinische Entscheidungsfindung

Zum Beispiel,

- Laut der Weltgesundheitsorganisation sind nichtübertragbare Krankheiten ab 2022 für etwa 74 % aller Todesfälle weltweit verantwortlich. Dies unterstreicht den dringenden Bedarf an fortschrittlichen Diagnosetechnologien zur Früherkennung dieser Erkrankungen.

- Da die Zahl chronischer Krankheiten weiter zunimmt, spielen KI-gestützte Bildgebungslösungen eine entscheidende Rolle bei der Verbesserung der Diagnoseeffizienz und der Unterstützung personalisierter Behandlungsstrategien.

Gelegenheit

„Revolutionierung der Diagnostik durch KI-Integration und Workflow-Automatisierung“

- Die Integration künstlicher Intelligenz in die diagnostische Bildgebung bietet eine große Chance, die Effizienz der Arbeitsabläufe zu steigern, Diagnosefehler zu reduzieren und eine personalisierte Versorgung durch die Automatisierung der Bildinterpretation und der klinischen Entscheidungsunterstützung zu ermöglichen.

- KI kann Radiologen unterstützen, indem sie große Mengen an Bilddaten schnell analysiert, Anomalien identifiziert und kritische Fälle priorisiert, was zu schnelleren und genaueren Diagnosen führt.

- Fortschrittliche KI-Tools bieten zudem prädiktive Analysefunktionen, die Klinikern helfen, den Krankheitsverlauf zu überwachen und Behandlungspläne auf der Grundlage individueller Patientenprofile anzupassen.

Zum Beispiel,

- Laut einer im „The Lancet Digital Health“ veröffentlichten Studie zeigten KI-Algorithmen im Oktober 2024 eine vergleichbare oder höhere diagnostische Genauigkeit als Radiologen bei der Interpretation von Mammogrammen und CT-Scans, insbesondere bei Brustkrebs und Lungenknoten. Dies unterstreicht das Potenzial der KI, die diagnostischen Möglichkeiten zu erweitern und dem Mangel an Radiologen entgegenzuwirken.

- Mit der Weiterentwicklung der KI wird erwartet, dass ihre Integration in diagnostische Bildgebungssysteme die Patientenversorgung revolutionieren, die Früherkennungsraten verbessern und die Gesundheitsversorgung in verschiedenen medizinischen Bereichen optimieren wird.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Infrastrukturbarrieren“

- Die hohen Kosten für den Einsatz KI-gestützter diagnostischer Bildgebungssysteme stellen weiterhin eine große Herausforderung dar, insbesondere für kleinere Gesundheitseinrichtungen und Institutionen in Regionen mit niedrigem und mittlerem Einkommen.

- Diese Systeme erfordern oft erhebliche Investitionen in moderne Bildgebungsgeräte, Softwarelizenzen, IT-Infrastruktur und Mitarbeiterschulungen, was die Einführung für Einrichtungen mit begrenzten Ressourcen finanziell belastend macht.

- Darüber hinaus erhöhen die Integration in bestehende Krankenhausinformationssysteme und die Sicherstellung der Einhaltung von Datenschutzbestimmungen die Komplexität und die Kosten der Implementierung zusätzlich.

Zum Beispiel,

- Im September 2024 hob ein Bericht des National Institute for Health and Care Excellence (NICE) hervor, dass KI-Tools zwar die diagnostische Genauigkeit und Effizienz verbessern, ihre anfänglichen Einrichtungs- und Wartungskosten, einschließlich der Anforderungen an Cybersicherheit und Datenspeicherung, jedoch für viele Gesundheitsdienstleister ein erhebliches Problem darstellen.

- Trotz der vielversprechenden Vorteile der KI in der Diagnostik können finanzielle und infrastrukturelle Herausforderungen die Marktakzeptanz verlangsamen, insbesondere in unterversorgten Gebieten, und den Zugang zu fortschrittlichen Diagnoselösungen einschränken.

Marktumfang für KI-gestützte diagnostische Bildgebung

Der Markt ist nach Lösung, Bilderfassungstechnologie, Anwendung und Endnutzung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Lösung |

|

|

Durch Bilderfassungstechnologie |

|

|

Nach Anwendung |

|

|

Nach Endverwendung |

|

Im Jahr 2025 werden die Softwaretools/-plattformen voraussichtlich den Markt dominieren und den größten Anteil im Anwendungssegment haben.

Das Segment Softwaretools/-plattformen wird voraussichtlich den Markt für KI-gestützte diagnostische Bildgebung mit einem Anteil von 58,70 % im Jahr 2025 dominieren. Dies ist auf die nahtlose Integration in bestehende Bildgebungssysteme, erweiterte Analysemöglichkeiten, automatisierte Bildinterpretation und Workflow-Optimierung zurückzuführen. Diese Plattformen verbessern die diagnostische Genauigkeit und Geschwindigkeit, reduzieren menschliche Fehler und unterstützen die klinische Entscheidungsfindung. Damit sind sie in der modernen Radiologie unverzichtbar.

Es wird erwartet, dass die Computertomographie im Prognosezeitraum den größten Anteil am Markt für Bilderfassungstechnologie ausmachen wird

Im Jahr 2025 wird die Computertomographie voraussichtlich mit einem Marktanteil von 30,14 % den Markt dominieren. Dies ist auf ihre weit verbreitete Anwendung in der Diagnostik einer Vielzahl von Erkrankungen, darunter Krebs, Herz-Kreislauf- und neurologische Erkrankungen, zurückzuführen. Die Integration von KI verbessert die Bildrekonstruktion, verkürzt die Scanzeiten und verbessert die diagnostische Präzision. Die Fähigkeit, detaillierte Schnittbilder zu liefern, macht sie zu einem wichtigen Instrument sowohl in der Notfall- als auch in der Routinediagnostik.

Regionale Analyse des Marktes für KI-gestützte diagnostische Bildgebung

„Nordamerika hält den größten Anteil am Markt für KI-gestützte diagnostische Bildgebung“

- Nordamerika dominiert den Markt für KI-gestützte diagnostische Bildgebung mit einem Marktanteil von schätzungsweise 38,79 % , was auf eine robuste Gesundheitsinfrastruktur, die frühzeitige Einführung fortschrittlicher Bildgebungstechnologien und die starke Präsenz wichtiger KI-Lösungsanbieter zurückzuführen ist.

- Die USA halten einen Marktanteil von 60,5 %, was auf die hohe Belastung durch chronische Krankheiten, steigende Investitionen in KI-Startups im Gesundheitswesen und eine günstige regulatorische Unterstützung für die KI-Integration im klinischen Umfeld zurückzuführen ist.

- Die etablierten Erstattungsrichtlinien und Kooperationsinitiativen zwischen Technologieunternehmen und Gesundheitsdienstleistern beschleunigen den Einsatz von KI in Krankenhäusern und Bildgebungszentren weiter

- Die Region profitiert außerdem von einer hochqualifizierten Radiologenausbildung und kontinuierlichen Innovationen bei Modellen des maschinellen Lernens, die eine schnellere Diagnose und bessere Behandlungsergebnisse ermöglichen.

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für KI-gestützte diagnostische Bildgebung verzeichnet“

- Im asiatisch-pazifischen Raum wird mit einem Marktanteil von 23,3 % die höchste Wachstumsrate im Markt für KI-gestützte diagnostische Bildgebung erwartet . Grund hierfür sind die zunehmende Digitalisierung des Gesundheitswesens, die steigende Krankheitslast und die zunehmende staatliche Unterstützung für KI im Gesundheitswesen.

- Länder wie China, Indien und Japan tragen aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der steigenden Anzahl medizinischer Bildgebungsverfahren und des wachsenden Bedarfs an effizienten Diagnoseinstrumenten maßgeblich zum Marktwachstum bei.

- Japan mit seiner alternden Bevölkerung und dem Fokus auf medizinische Innovationen setzt weiterhin auf KI-gesteuerte Bildgebungssysteme zur Unterstützung der Früherkennung und Präzisionsdiagnostik

- Indien wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für KI-gestützte diagnostische Bildgebung verzeichnen, angetrieben von staatlichen Initiativen im Bereich der digitalen Gesundheit, steigenden Investitionen in KI und der Nachfrage nach skalierbaren Diagnoselösungen für die große Bevölkerung.

Marktanteile bei KI-gestützter diagnostischer Bildgebung

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Siemens Healthineers AG (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Merative (USA)

- Aidoc (Israel)

- Tempus AI, Inc. (USA)

- HeartFlow, Inc. (USA)

- Butterfly Network, Inc. (USA)

- EchoNous, Inc. (USA)

- Lunit Inc. (Südkorea)

- Infervision (China)

- CureMetrix Inc. (USA)

- Qure.ai (Indien)

- RadNet, Inc. (USA)

- DeepHealth (USA)

- Riverain Technologies (USA)

- Viz.ai, Inc. (USA)

- Imbio (USA)

Neueste Entwicklungen auf dem globalen Markt für KI-gestützte diagnostische Bildgebung

- Im Januar 2025 brachte GE HealthCare seine KI-gestützte Bildgebungssuite auf den Markt. Diese nutzt Deep-Learning-Algorithmen, um die Bildgenauigkeit bei CT-, MRT- und Röntgenaufnahmen zu verbessern. Die Suite soll Diagnosefehler reduzieren, Scanprotokolle optimieren und die Wartezeiten der Patienten verkürzen.

- Im Februar 2025 stellte IBM Watson Health (jetzt Teil von Merative) eine neue KI-gesteuerte Plattform vor, die die Bilddiagnostik in der Onkologie verbessern soll. Diese Plattform nutzt Deep Learning, um verschiedene Krebsarten in radiologischen Bildern zu erkennen und zu klassifizieren und bietet eine um 20 % höhere Genauigkeit im Vergleich zu früheren Versionen. Das System soll Radiologen helfen, Krebserkrankungen im Frühstadium zu erkennen, die sonst möglicherweise übersehen würden, und so die Behandlungsergebnisse der Patienten verbessern.

- Im Dezember 2024 stellte Philips Healthcare eine neue Version seiner KI-basierten Radiologie-Plattform vor. Diese enthält KI-gesteuerte Tools zur Früherkennung von Erkrankungen wie Herzkrankheiten, Schlaganfällen und Krebs. Die Plattform wird weltweit in Krankenhaussysteme integriert, um die Diagnosegeschwindigkeit und -genauigkeit zu verbessern.

- Im November 2024 stellte Siemens Healthineers eine verbesserte Version seines AI-Rad Companion vor. Dieser analysiert automatisch CT-Scans, Röntgenaufnahmen und Mammographien, um Auffälligkeiten wie Lungenkrebs und Frakturen zu erkennen. Die Plattform beschleunigt den Arbeitsablauf für Radiologen deutlich und verbessert die diagnostische Genauigkeit.

- Im Oktober 2024 gab Aidoc eine Partnerschaft mit Canon Medical Systems bekannt, um KI-Lösungen in die Bildgebungssysteme von Canon zu integrieren. Ziel dieser Zusammenarbeit ist es, die Schlaganfall- und Traumadiagnostik zu verbessern, indem KI zur Echtzeit-Erkennung kritischer Zustände wie Hirnblutungen und Aneurysmen eingesetzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.