Global Air Pressure Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.30 Billion

USD

33.30 Billion

2024

2032

USD

20.30 Billion

USD

33.30 Billion

2024

2032

| 2025 –2032 | |

| USD 20.30 Billion | |

| USD 33.30 Billion | |

| % | |

|

Globale Marktsegmentierung für Luftdrucksensoren nach Produkttyp (Absolutdrucksensoren, Differenzdrucksensoren und Manometerdrucksensoren), Sensortyp (kabelgebundene Sensoren und kabellose Sensoren), Technologie (piezoresistiv, kapazitiv, elektromagnetisch, resonanter Festkörper, optisch und andere), Endbenutzer (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Industrie, Medizin und andere) – Branchentrends und Prognose bis 2032

Luftdrucksensoren Marktgröße

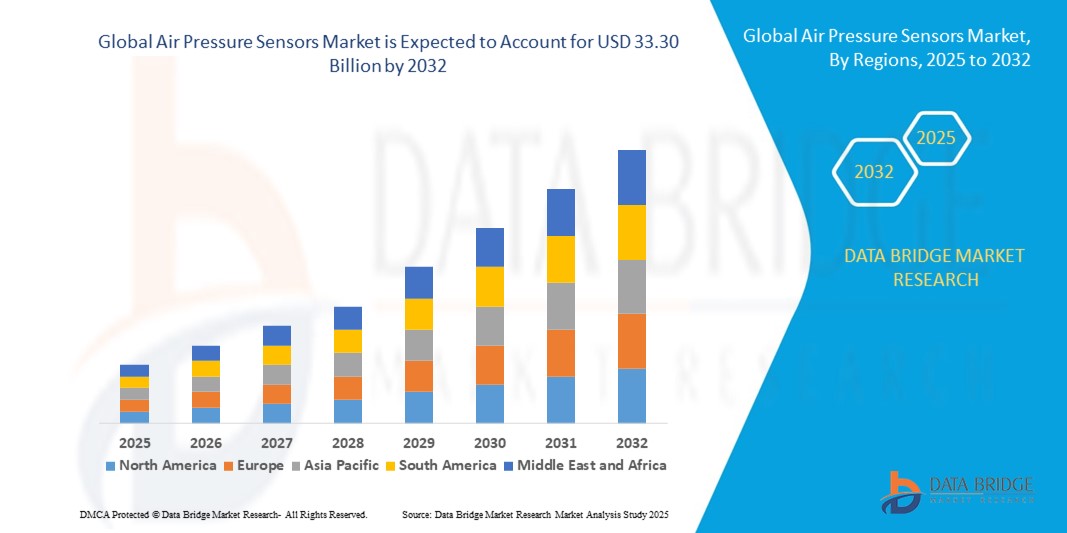

- Der globale Markt für Luftdrucksensoren wird im Jahr 2024 auf 20,30 Milliarden US-Dollar geschätzt und soll bis 2032 33,30 Milliarden US-Dollar erreichen , bei einer CAGR von 6,38 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung industrieller Automatisierung, IoT-Integration und vernetzter Geräte in den Bereichen Automobil, Luft- und Raumfahrt, Gesundheitswesen und Unterhaltungselektronik vorangetrieben, was zu einer höheren Nachfrage nach präziser und zuverlässiger Luftdruckmessung führt.

- Darüber hinaus treiben steigende Anforderungen an Echtzeitüberwachung, Energieeffizienz und Sicherheit in industriellen und kommerziellen Anwendungen die Einführung fortschrittlicher Luftdrucksensoren voran. Diese konvergierenden Faktoren beschleunigen den Einsatz in verschiedenen Branchen und fördern damit die Marktexpansion erheblich.

Marktanalyse für Luftdrucksensoren

- Luftdrucksensoren messen den Druck von Gasen oder Flüssigkeiten und wandeln die Informationen in lesbare elektrische Signale um. Sie werden häufig in Automobilsystemen, HLK-Anlagen, medizinischen Geräten, Industrieanlagen und Umweltüberwachungsanwendungen eingesetzt und liefern präzise Druckdaten in Echtzeit zur Leistungsoptimierung und Sicherheit.

- Die steigende Nachfrage nach Luftdrucksensoren wird vor allem durch das Wachstum intelligenter und vernetzter Infrastrukturen, strengere gesetzliche Standards für Sicherheit und Emissionen sowie den zunehmenden Bedarf an miniaturisierten, hochpräzisen Sensorlösungen in der Automobil-, Medizin- und Industriebranche vorangetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Luftdrucksensoren mit einem Anteil von 39,5 % im Jahr 2024 aufgrund der schnellen Expansion des Automobil- und Industriesektors, der zunehmenden Einführung sensorbasierter Überwachungssysteme und der starken Nachfrage aus den Produktionszentren der Unterhaltungselektronik

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Luftdrucksensoren sein, da Sensoren zunehmend in autonomen Fahrzeugen, intelligenter Infrastruktur und industriellen IoT-Anwendungen eingesetzt werden.

- Das Segment der kabelgebundenen Sensoren dominierte den Markt mit einem Marktanteil von 63,9 % im Jahr 2024 aufgrund ihrer bewährten Zuverlässigkeit, der konstanten Stromversorgung und der Eignung für kritische Industrie- und Luftfahrtanwendungen, bei denen eine unterbrechungsfreie Datenübertragung unerlässlich ist. Kabelgebundene Verbindungen minimieren Signalstörungen und gewährleisten genaue Messwerte in anspruchsvollen Umgebungen wie Flugzeugkabinen, Produktionsanlagen und medizinischen Geräten.

Berichtsumfang und Marktsegmentierung für Luftdrucksensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Luftdrucksensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Luftdrucksensoren

Zunehmende Akzeptanz der IoT-Technologie

- Die Integration von Luftdrucksensoren in IoT-Ökosysteme nimmt rasant zu und ermöglicht Echtzeitüberwachung, vorausschauende Wartung und vernetzte Steuerung in Branchen wie der Automobilindustrie, der industriellen Automatisierung, der Luft- und Raumfahrt und dem Gesundheitswesen.

- Beispielsweise entwickeln Unternehmen wie Bosch Sensortec, Honeywell International und STMicroelectronics IoT-fähige MEMS-Luftdrucksensoren mit drahtloser Datenübertragung und Cloud-Konnektivität für Anwendungen in vernetzten Fahrzeugen, intelligenten Gebäuden und tragbaren Geräten.

- Der Einsatz in Smart-City-Netzwerken, Umweltüberwachungssystemen und Gebäudeautomationsprojekten unterstützt durch kontinuierliche Erfassung und Analyse atmosphärischer Daten eine verbesserte Energieeffizienz, Sicherheit und betriebliche Entscheidungsfindung.

- Technologische Verbesserungen, darunter KI-basierte Kalibrierung, Selbstdiagnose und Firmware-Optimierung, verbessern die Sensorgenauigkeit, Zuverlässigkeit und Lebensdauer sowohl in Verbraucher- als auch in Industrieanwendungen.

- Die zunehmende Sensorfusion – die Integration von Luftdrucksensoren mit Temperatur-, Feuchtigkeits- und Positionssensoren – ermöglicht umfassendere Analysen für Wettervorhersagen, Flugnavigation und autonome Transportsysteme.

- Steigende Nachfrage nach Unterhaltungselektronik wie Smartphones, Fitnessarmbändern und GPS-Geräten beschleunigt die Einführung miniaturisierter, energieeffizienter Sensoren zur Höhenmessung, Indoor-Navigation und Gesundheitsüberwachung

Marktdynamik für Luftdrucksensoren

Treiber

Wachsender Automobilsektor

- Die Expansion der globalen Automobilindustrie sowie Fortschritte bei Sicherheitsvorschriften und Fahrzeugleistungsanforderungen treiben die Nachfrage nach Luftdrucksensoren in Anwendungen wie Reifendrucküberwachung, Bremssteuerung und Motormanagement weiter an.

- Beispielsweise integrieren Automobilhersteller wie Toyota, Volkswagen und General Motors präzise Luftdrucksensoren sowohl in konventionelle als auch in Elektrofahrzeugplattformen, um die Kraftstoffeffizienz zu verbessern, die Sicherheit der Passagiere zu gewährleisten und Emissionsstandards einzuhalten.

- Das Wachstum der autonomen Fahrtechnologie und der fortschrittlichen Fahrerassistenzsysteme (ADAS) erhöht den Bedarf an präziser Echtzeit-Drucküberwachung über mehrere Fahrzeugsysteme hinweg

- Steigende Produktion und Verbreitung von Elektro- und Hybridfahrzeugen steigern die Nachfrage nach Sensoren für Batteriemanagement, Wärmeregulierung und adaptive Fahrwerkssysteme

- Vernetzte Fahrzeugfunktionen und Flottentelematik erweitern die Einsatzmöglichkeiten von Luftdrucksensoren zusätzlich, indem sie vorausschauende Wartung, automatisierte Warnmeldungen und Leistungsoptimierung ermöglichen

Einschränkung/Herausforderung

Hohe Anfangsinvestition

- Hohe Kosten für die Herstellung, Integration und Bereitstellung fortschrittlicher Luftdrucksensoren – insbesondere IoT- und KI-fähige Versionen – stellen für kleine und mittlere Unternehmen weiterhin ein Hindernis dar.

- Beispielsweise können Hersteller, die auf hochmoderne Sensorsysteme mit erweiterter Kalibrierung, drahtloser Kommunikation und Cloud-Kompatibilität umsteigen, insbesondere in kostensensiblen Märkten auf Budgetbeschränkungen stoßen.

- Komplexe Anpassungsanforderungen für verschiedene Branchen erhöhen die Forschungs-, Entwicklungs- und Compliance-Kosten und verlängern die Markteinführungszeit für neue Sensorlösungen.

- Die Integration mit vorhandenen Plattformen in Umgebungen mit mehreren Anbietern erhöht die Kosten für Interoperabilität und Infrastruktur-Upgrades und wirkt sich somit auf den kurzfristigen ROI aus.

- Preisschwankungen bei hochwertigen elektronischen Komponenten und Rohstoffen können die Produktionskosten erhöhen und die Wirtschaftlichkeit einer großflächigen Einführung einschränken. Die Skalierung der Produktion miniaturisierter, hochpräziser Sensoren unter Einhaltung der Qualitätsstandards erfordert erhebliche Investitionen in fortschrittliche Fertigungstechnologien.

Marktumfang für Luftdrucksensoren

Der Markt ist nach Produkttyp, Sensortyp, Technologie und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Luftdrucksensoren ist nach Produkttyp in Absolutdrucksensoren, Differenzdrucksensoren und Überdrucksensoren unterteilt. Das Segment der Absolutdrucksensoren hatte 2024 den größten Marktanteil, was auf die breite Verwendung in Motorsteuerungssystemen von Kraftfahrzeugen, der Wetterüberwachung und der industriellen Vakuummessung zurückzuführen ist. Diese Sensoren messen den Druck relativ zu einem perfekten Vakuum und sind daher unverzichtbar für Anwendungen, bei denen atmosphärische Schwankungen die Systemleistung beeinträchtigen können. Ihre hohe Genauigkeit, Stabilität unter unterschiedlichen Umgebungsbedingungen und Kompatibilität mit verschiedenen Messsystemen haben sie branchenübergreifend zur bevorzugten Wahl gemacht.

Das Segment der Differenzdrucksensoren wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch ihren zunehmenden Einsatz in HLK-Systemen, der Reinraumüberwachung und der industriellen Prozesssteuerung. Diese Sensoren messen die Differenz zwischen zwei Druckpunkten und eignen sich daher ideal für Anwendungen, die eine präzise Luftstrom- und Filterüberwachung erfordern. Die steigende Nachfrage nach energieeffizienten Gebäudesystemen sowie strengere Vorschriften zur Umweltkontrolle beschleunigen die Einführung. Fortschritte bei der Miniaturisierung und der drahtlosen Datenübertragung erhöhen zudem ihre Vielseitigkeit sowohl in industriellen als auch in IoT-integrierten Anwendungen.

- Nach Sensortyp

Der Markt für Luftdrucksensoren wird nach Sensortyp in kabelgebundene und kabellose Sensoren unterteilt. Das Segment der kabelgebundenen Sensoren hatte im Jahr 2024 mit 63,9 % den größten Marktanteil aufgrund ihrer bewährten Zuverlässigkeit, der konstanten Stromversorgung und ihrer Eignung für kritische Industrie- und Luftfahrtanwendungen, bei denen eine unterbrechungsfreie Datenübertragung unerlässlich ist. Kabelgebundene Verbindungen minimieren Signalstörungen und gewährleisten genaue Messwerte in anspruchsvollen Umgebungen wie Flugzeugkabinen, Produktionsanlagen und medizinischen Geräten.

Das Segment der drahtlosen Sensoren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Integration des IoT in die industrielle Automatisierung, intelligente Infrastruktur und tragbare medizinische Geräte. Drahtlose Luftdrucksensoren ermöglichen Fernüberwachung, reduzieren den Installationsaufwand und ermöglichen eine flexible Platzierung in anspruchsvollen Umgebungen. Die steigende Nachfrage nach Echtzeitanalysen und die Weiterentwicklung stromsparender drahtloser Protokolle fördern ihre Akzeptanz im gewerblichen und privaten Markt zusätzlich.

- Nach Technologie

Der Markt für Luftdrucksensoren ist technologisch in piezoresistive, kapazitive, elektromagnetische, resonante Festkörper-, optische und andere Sensoren unterteilt. Das piezoresistive Segment hatte im Jahr 2024 den größten Umsatzanteil, da es kostengünstig, robust unter rauen Bedingungen und weit verbreitet in der Automobil-, Medizin- und Industrieausrüstung eingesetzt wird. Piezoresistive Sensoren sind für ihre hohe Empfindlichkeit und ihr einfaches Design bekannt, was sie ideal für die Massenproduktion und die Integration in kompakte Geräte macht.

Das optische Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf seine überlegene Präzision, Immunität gegen elektromagnetische Störungen und Eignung für extreme Umweltbedingungen zurückzuführen ist. Optische Luftdrucksensoren gewinnen in der Luft- und Raumfahrt, der Verteidigung und im Unterwasserbereich an Bedeutung, wo herkömmliche Sensoren aufgrund hoher Temperaturen oder korrosiver Bedingungen versagen können. Die laufende Forschung im Bereich der faseroptischen Sensortechnologie verbessert ihre Reichweite, Genauigkeit und Anpassungsfähigkeit in spezialisierten Branchen weiter.

- Nach Endbenutzer

Der Markt für Luftdrucksensoren ist nach Endverbrauchern in die Bereiche Automobil, Luft- und Raumfahrt und Verteidigung, Industrie, Medizin und andere unterteilt. Das Automobilsegment dominierte 2024 den Marktanteil, unterstützt durch den weit verbreiteten Einsatz von Luftdrucksensoren in Reifendruckkontrollsystemen (RDKS), Motorsteuerungen und Airbag-Auslösemechanismen. Zunehmende Fahrzeugsicherheitsvorschriften und der wachsende Trend zu Elektro- und vernetzten Fahrzeugen haben die Nachfrage nach hochpräzisen Sensoren zur Verbesserung von Effizienz und Sicherheit verstärkt.

Der Medizinbereich wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf den zunehmenden Einsatz von Luftdrucksensoren in Atemüberwachungsgeräten, Beatmungsgeräten und nicht-invasiver Diagnoseausrüstung zurückzuführen. Der weltweite Fokus auf Innovationen im Gesundheitswesen sowie die Weiterentwicklung kompakter und hochempfindlicher medizinischer Sensoren treiben die Akzeptanz voran. Der Ausbau von Telemedizin- und Patientenfernüberwachungslösungen erhöht die Nachfrage nach Luftdrucksensoren, die in tragbaren medizinischen Geräten zuverlässige Echtzeitleistung liefern, zusätzlich.

Regionale Analyse des Marktes für Luftdrucksensoren

- Der asiatisch-pazifische Raum dominierte den Markt für Luftdrucksensoren mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, angetrieben durch die schnelle Expansion des Automobil- und Industriesektors, die zunehmende Einführung sensorbasierter Überwachungssysteme und die starke Nachfrage aus den Produktionszentren der Unterhaltungselektronik

- Die wettbewerbsfähigen Produktionskosten in der Region, steigende Investitionen in die industrielle Automatisierung und der zunehmende Einsatz von Drucksensoren in der Umweltüberwachung und in medizinischen Geräten beschleunigen das Marktwachstum.

- Die Verfügbarkeit qualifizierter Ingenieure, unterstützende staatliche Initiativen für die Halbleiter- und Sensorproduktion sowie die rasante Urbanisierung in Entwicklungsländern tragen zum zunehmenden Einsatz von Luftdrucksensoren in zahlreichen Branchen bei.

Markteinblick für Luftdrucksensoren in China

China hatte 2024 den größten Anteil am Markt für Luftdrucksensoren im asiatisch-pazifischen Raum, unterstützt durch seine starke Automobilproduktion, seine führende Position in der Elektronikproduktion und die schnelle Einführung von IoT-fähigen Geräten. Die robuste industrielle Infrastruktur des Landes, die großen Produktionskapazitäten und staatlich geförderte Programme für intelligente Fertigung kurbeln die Nachfrage an. Darüber hinaus treibt der zunehmende Einsatz von Luftdrucksensoren in Elektrofahrzeugen, Haushaltsgeräten und Wetterüberwachungssystemen das weitere Marktwachstum voran.

Markteinblick für Luftdrucksensoren in Indien

Indien dürfte das schnellste Wachstum im asiatisch-pazifischen Raum verzeichnen, angetrieben durch die steigende Automobilproduktion, die expandierende Luft- und Raumfahrtindustrie sowie die zunehmende Verbreitung von Wearables und medizinischen Geräten. Regierungsprogramme wie „Make in India“ und erhöhte Investitionen in die heimische Elektronik- und Sensorproduktion schaffen günstige Wachstumsbedingungen. Die steigende Nachfrage nach kostengünstigen und dennoch hochpräzisen Sensoren in der industriellen Automatisierung und Umweltüberwachung unterstützt das Marktwachstum zusätzlich.

Markteinblick für Luftdrucksensoren in Europa

Der europäische Markt für Luftdrucksensoren verzeichnet ein stetiges Wachstum. Strenge Abgasvorschriften für Kraftfahrzeuge, eine starke Nachfrage aus der Luft- und Raumfahrt- sowie der Verteidigungsbranche sowie der zunehmende Fokus auf energieeffiziente Industrieprozesse tragen dazu bei. Der Schwerpunkt der Region auf hochwertiger Produktion, der Einhaltung von Umweltstandards und Fortschritten in der MEMS-Technologie (mikroelektromechanische Systeme) unterstützt die Akzeptanz. Die zunehmende Integration von Sensoren in Smart-Home-Systeme und tragbare Geräte steigert die Nachfrage zusätzlich.

Markteinblick für Luftdrucksensoren in Deutschland

Das Marktwachstum Deutschlands wird durch die führende Position im modernen Automobilbau, etablierte industrielle Automatisierungssysteme und eine starke Luft- und Raumfahrtproduktion unterstützt. Der Fokus des Landes auf Feinmechanik und Innovation in der Sensortechnologie treibt die Nachfrage branchenübergreifend an. Darüber hinaus fördern Kooperationen zwischen Forschungseinrichtungen und Herstellern die Entwicklung hochpräziser Druckmesslösungen für Automobil-, Industrie- und Umweltanwendungen.

Markteinblicke für Luftdrucksensoren in Großbritannien

Der britische Markt profitiert von einer ausgereiften Luft- und Raumfahrtindustrie, der zunehmenden Nutzung erneuerbarer Energien und steigenden Investitionen in die Medizintechnik. Der Fokus auf die heimische Fertigung und die Belastbarkeit der Lieferketten nach dem Brexit stärkt die lokale Produktion. Forschungsgetriebene Innovationen, insbesondere bei MEMS-basierten Sensoren für tragbare Medizingeräte und die Umweltüberwachung, tragen zusätzlich zum Marktwachstum bei.

Markteinblick für Luftdrucksensoren in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch den zunehmenden Einsatz von Sensoren in autonomen Fahrzeugen, intelligenter Infrastruktur und industriellen IoT-Anwendungen. Das starke F&E-Ökosystem der Region, Fortschritte in der drahtlosen Sensortechnologie und der zunehmende Einsatz in Geräten zur Gesundheitsüberwachung treiben die Nachfrage an. Die zunehmende Rückverlagerung der Produktion ins Ausland und der Ausbau der Halbleiterproduktion sind ebenfalls wichtige Wachstumstreiber.

Markteinblicke für Luftdrucksensoren in den USA

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt, was auf ihren starken Automobilsektor, ihre führende Rolle bei Innovationen in der Luft- und Raumfahrt sowie erhebliche Investitionen in Gesundheitstechnologie zurückzuführen ist. Die weit verbreitete Einführung IoT-basierter Überwachungssysteme, die Präsenz führender Sensorhersteller und eine ausgereifte Lieferketteninfrastruktur stärken den Markt. Der regulatorische Fokus des Landes auf Arbeitssicherheit, Umweltüberwachung und Kraftstoffeffizienz fördert die Akzeptanz zusätzlich.

Marktanteil von Luftdrucksensoren

Die Luftdrucksensorenbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ABB (Schweiz)

- General Electric (USA)

- Emerson Electric (USA)

- Honeywell International Inc. (USA)

- NXP Semiconductors (Niederlande)

- Infineon Technologies (Deutschland)

- Siemens (Deutschland)

- STMicroelectronics (Schweiz)

- Continental (Deutschland)

- SSI Technologies (USA)

- Delphi (USA)

- Robert Bosch (Deutschland)

- Endress+Hauser Management AG (Schweiz)

- Sensata Technology Inc. (USA)

- BD (Deutschland)

- ChampionX Corporation (USA)

- Texas Instruments (USA)

- MRON Corporation (Japan)

- Denso Corporation (Japan)

- Analog Devices, Inc. (USA)

- Freescale Semiconductor (USA)

Neueste Entwicklungen auf dem globalen Markt für Luftdrucksensoren

- Im Jahr 2025 erweiterte TE sein Produktportfolio um leichte digitale Luftdrucksensoren für Meteorologie- und UAV-Anwendungen. Diese Sensoren ermöglichen eine präzise Überwachung der Atmosphäre und verbessern die Drohnennavigation. Sie unterstützen Frühwarnsysteme und Klimaresilienzprogramme. Mit diesem Schritt kann TE neue Chancen in den Märkten für Umweltsensorik und unbemannte Luftfahrzeuge nutzen und seine Reichweite über traditionelle Industrie- und Verbraucheranwendungen hinaus erweitern.

- Im Jahr 2025 führte Sensata versiegelte Drucksensoren für HLK-Systeme und tragbare medizinische Geräte ein, die hohe Stabilität unter dynamischen und mobilen Bedingungen bieten. Diese Innovation trägt der wachsenden Nachfrage nach langlebigen und zuverlässigen Sensoren in rauen Umgebungen Rechnung und fördert die Akzeptanz in mobilen, medizinischen und industriellen Anwendungen. Sensatas Fokus auf robuste Sensorplattformen stärkt seine Wettbewerbsposition in Märkten, die hohe Leistung unter anspruchsvollen Bedingungen erfordern.

- Im Jahr 2025 brachte Honeywell intelligente HVAC-Drucksensoren mit IoT-Integration und Fehlererkennung auf den Markt, um das Energiemanagement in Gewerbegebäuden zu optimieren. Diese fortschrittlichen Sensoren verbessern die Betriebseffizienz, die Einhaltung gesetzlicher Vorschriften und die Systemzuverlässigkeit und untermauern Honeywells Führungsrolle bei unternehmenskritischen Infrastrukturanwendungen. Die Entwicklung beschleunigt zudem die Einführung vernetzter Gebäudelösungen und energieeffizienter Technologien.

- Im Jahr 2025 integrierte Bosch KI-fähige Funktionen in seine Umgebungssensoren und ermöglichte damit kontextsensitive Sensorik für Smartphones, Smartwatches und AR-Geräte. Diese Weiterentwicklung entspricht dem globalen Trend zu miniaturisierten, multifunktionalen Sensorplattformen und stärkt Boschs Präsenz in der Unterhaltungselektronik und im IoT-Ökosystem. Die KI-Integration verbessert das Benutzererlebnis durch intelligentere, reaktionsschnellere Geräte und treibt das Wachstum im Markt für tragbare Sensoren voran.

- Im Juni 2023 stellte die Infineon Technologies AG zwei neue XENSIV-Sensoren für barometrischen Luftdruck (BAP) vor: den KP464 und den KP466, die speziell für Automobilanwendungen entwickelt wurden. Der KP464 ist für die Motorsteuerung konzipiert, während der KP466 auf Sitzkomfortfunktionen ausgerichtet ist. Durch die Messung des atmosphärischen Drucks ermöglichen diese Sensoren präzise Berechnungen der Luftdichte, wodurch die Kraftstoffeffizienz optimiert und die Emissionen reduziert werden. Diese Weiterentwicklung stellt einen bedeutenden Schritt zur Minimierung von Energieverlusten und zur Senkung der CO2-Emissionen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.