Global Alagille Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

412.77 Million

USD

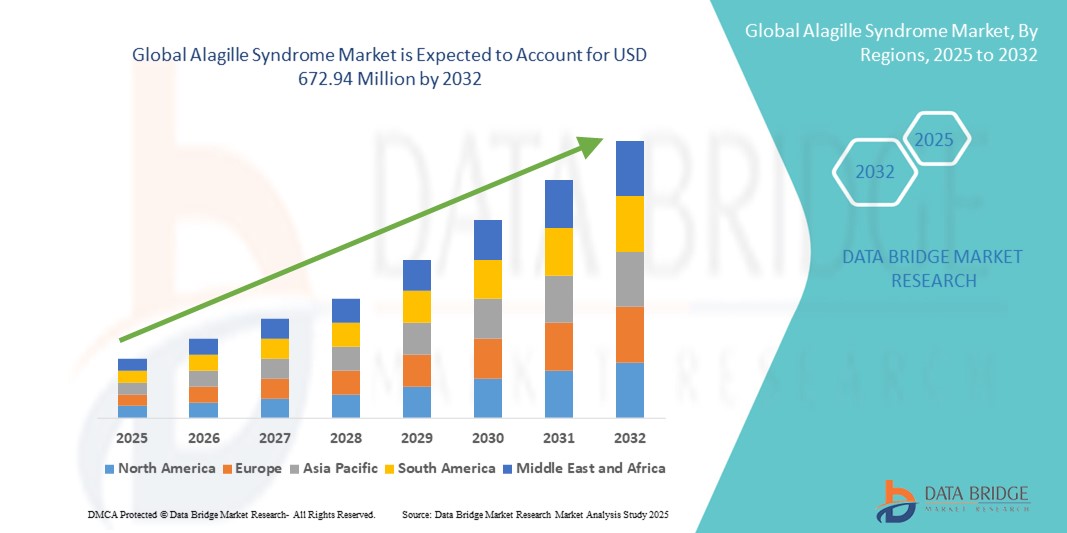

672.94 Million

2024

2032

USD

412.77 Million

USD

672.94 Million

2024

2032

| 2025 –2032 | |

| USD 412.77 Million | |

| USD 672.94 Million | |

| % | |

|

Globale Marktsegmentierung für das Alagille-Syndrom nach Symptomen (Leberprobleme, Ernährungsprobleme, Herzprobleme, markante Gesichtsmerkmale, neurologische Probleme und andere), Behandlung (Medikamente und Operationen), Arzneimittel (Ursodeoxycholsäure, Cholestyramin, Rifampin, Naltrexon und andere), Verabreichungsweg (oral und injizierbar), Diagnose (Bluttest, Urinanalyse, Röntgenbildgebung, kardiologische Untersuchung, Spaltlampenuntersuchung, Leberbiopsie, Gentests, pränatale DNA-Tests und andere), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanäle (Krankenhausapotheken, Einzelhandelsapotheken und andere) – Branchentrends und Prognose bis 2032

Alagille-Syndrom Marktgröße

- Der globale Markt für das Alagille-Syndrom wurde im Jahr 2024 auf 412,77 Millionen US-Dollar geschätzt und soll bis 2032 672,94 Millionen US-Dollar erreichen , bei einer CAGR von 6,30 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung seltener genetischer Erkrankungen, das wachsende Bewusstsein der Gesundheitsdienstleister und Fortschritte in der genetischen Diagnostik und gezielten Therapien, insbesondere in der pädiatrischen Hepatologie und bei seltenen Krankheiten, vorangetrieben.

- Darüber hinaus katalysieren steigende Investitionen in die Entwicklung von Orphan-Medikamenten, günstige regulatorische Rahmenbedingungen und die wachsende Pipeline krankheitsmodifizierender Behandlungen die Entwicklung innovativer Lösungen und tragen so erheblich zum Wachstum des Alagille-Syndrom-Marktes bei

Marktanalyse zum Alagille-Syndrom

- Das Alagille-Syndrom, eine seltene genetische Multisystemerkrankung , die Leber, Herz und andere Organe betrifft, erfährt aufgrund von Verbesserungen bei genetischen Tests, frühzeitigen pädiatrischen Screenings und Aufklärungskampagnen zu seltenen Krankheiten zunehmende klinische und pharmazeutische Aufmerksamkeit.

- Die Nachfrage nach rechtzeitiger Diagnose und wirksamem Symptommanagement wird durch erweiterte Neugeborenen-Screening-Programme, einen zunehmenden Fokus auf seltene Krankheiten und neue zielgerichtete Therapien in akademischen und kommerziellen Pipelines vorangetrieben.

- Nordamerika dominierte den Markt für das Alagille-Syndrom mit dem größten Umsatzanteil von 44,2 % im Jahr 2024, unterstützt durch eine fortschrittliche diagnostische Infrastruktur, starke politische Rahmenbedingungen für seltene Krankheiten und eine aktive Entwicklungslandschaft für Orphan-Arzneimittel, insbesondere in den USA, wo die Anreize der FDA die Behandlungsinnovation beschleunigt haben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Alagille-Syndrom-Markt sein, angetrieben durch einen verbesserten Zugang zur Gesundheitsversorgung, die Ausweitung genetischer Testmöglichkeiten und unterstützende nationale Strategien für seltene Krankheiten.

- Das Segment Leberprobleme dominierte den Markt für das Alagille-Syndrom mit einem Marktanteil von 39,6 % im Jahr 2024, was die hohe klinische Inzidenz von leberbedingten Komplikationen wie Cholestase widerspiegelt, die typischerweise die frühesten und schwersten Manifestationen der Erkrankung sind

Berichtsumfang und Marktsegmentierung für das Alagille-Syndrom

|

Eigenschaften |

Wichtige Markteinblicke zum Alagille-Syndrom |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für das Alagille-Syndrom

Fortschritte bei Gentests und zielgerichteten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für das Alagille-Syndrom ist die Weiterentwicklung und verbesserte Zugänglichkeit genetischer Testtechnologien sowie die Entwicklung zielgerichteter Therapien. Diese Fortschritte ermöglichen eine frühere und präzisere Diagnose sowie personalisierte Behandlungspläne, die die genetische Ursache der Krankheit angehen.

- Beispielsweise wird Next-Generation-Sequencing (NGS) in der pädiatrischen Hepatologie häufig eingesetzt, um Mutationen in den Genen JAG1 oder NOTCH2 zu identifizieren. Dies vereinfacht die Früherkennung und verbessert die Prognose. Darüber hinaus werden klinische Pipelines um Gallensäuremodulatoren und potenzielle Gentherapiekandidaten erweitert.

- Genetische Tests ermöglichen nicht nur die Bestätigung der Diagnose des Alagille-Syndroms, sondern auch pränatale und familiäre Screenings, die frühzeitige Interventionsstrategien unterstützen können. Labore und Biotech-Unternehmen konzentrieren sich darauf, die Genauigkeit, Durchlaufzeit und Erschwinglichkeit solcher Tests zu verbessern.

- Der Aufstieg der Präzisionsmedizin ermutigt Pharmaunternehmen auch, in die Entwicklung zielgerichteter Therapien zu investieren, die auf die Behandlung wichtiger Symptome wie Juckreiz, Leberfunktionsstörungen und Herzfehler abzielen. So werden beispielsweise Prüfpräparate wie Maralixibat zur Behandlung cholestatischer Lebererkrankungen entwickelt, die beim Alagille-Syndrom häufig auftreten.

- Dieser Trend zu einer personalisierten, geninformierten und symptomorientierten Behandlung verändert die Erwartungen im Bereich seltener Krankheiten. Unternehmen und akademische Kooperationen betonen zunehmend die Notwendigkeit langfristiger Register, realer Evidenz und patientenzentrierter Versorgungsmodelle, um sowohl Diagnose als auch Therapie zu verbessern.

- Die zunehmende Bedeutung frühzeitiger genetischer Screenings in Kombination mit gezielten therapeutischen Fortschritten verändert die Behandlungslandschaft des Alagille-Syndroms rasant und eröffnet sowohl Gesundheitsdienstleistern als auch Biotech-Innovatoren neue Möglichkeiten.

Marktdynamik zum Alagille-Syndrom

Treiber

Steigendes Bewusstsein und Entwicklung von Orphan-Medikamenten für seltene genetische Erkrankungen

- Der weltweit wachsende Fokus auf seltene genetische Erkrankungen, unterstützt durch eine verbesserte Gesundheitsinfrastruktur und öffentlich-private Initiativen, treibt den Markt für das Alagille-Syndrom maßgeblich voran. Das gestiegene Krankheitsbewusstsein von medizinischem Fachpersonal und Pflegepersonal verbessert die Frühdiagnoseraten und das Patientenmanagement.

- Beispielsweise führen Organisationen für seltene Krankheiten und Verbände für Lebererkrankungen Kampagnen und Workshops durch, um Kliniker mit dem Wissen auszustatten, seltene Syndrome wie Alagille zu erkennen. Parallel dazu bieten Regierungen und Aufsichtsbehörden Anreize für Pharmaunternehmen, wie den Status eines Orphan-Arzneimittels, beschleunigte Zulassungen und Marktexklusivität.

- Biotech-Unternehmen nutzen diese Anreize, um die Entwicklung neuartiger Therapien zu beschleunigen, die auf die Ursachen und Hauptsymptome des Alagille-Syndroms abzielen. Medikamente wie Maralixibat, das sich als vielversprechend bei der Linderung von Cholestase-bedingtem Juckreiz erwiesen hat, unterstreichen das therapeutische Potenzial in diesem unterversorgten Bereich.

- Darüber hinaus stärken der Aufbau von Registern für seltene Krankheiten, die Zusammenarbeit zwischen akademischen Zentren und steigende Investitionen in die pädiatrische Genomik die Grundlage für langfristiges Marktwachstum. Diese Bemühungen verbessern die Patientenverfolgung, die Therapieergebnisse und die Rekrutierung für klinische Studien, insbesondere in spezialisierten Kliniken.

- Mit der Verbesserung der Diagnosemöglichkeiten und dem wachsenden klinischen Interesse steigt die Wahrscheinlichkeit einer früheren Diagnose und einer wirksameren Intervention, was die Nachfrage nach spezialisierten Behandlungen und Pflegeprotokollen weiter steigert.

Einschränkung/Herausforderung

Hohe Behandlungskosten und begrenzter Patientenpool

- Trotz vielversprechender Fortschritte stellen die hohen Kosten für Diagnose, Behandlung und Langzeitpflege des Alagille-Syndroms ein großes Hindernis für eine breite Marktdurchdringung dar. Genetische Tests, Facharztkonsultationen und Orphan-Medikamente sind oft mit einem Aufpreis verbunden, was Patienten und Gesundheitssysteme finanziell belastet, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- So können beispielsweise Therapien mit Orphan-Drug-Status zwar potenziell lebensverändernd sein, aber jährlich Zehntausende von Dollar kosten, was die Zugänglichkeit selbst bei teilweiser Kostenerstattung einschränkt.

- Darüber hinaus schränkt die extrem niedrige Prävalenz des Alagille-Syndroms den Patientenpool für klinische Studien und die kommerzielle Skalierbarkeit ein, was die Produktentwicklung für einige Unternehmen finanziell riskant macht. Eine verzögerte Diagnose aufgrund von Symptomüberschneidungen mit anderen pädiatrischen Lebererkrankungen erschwert die Patientenidentifizierung zusätzlich.

- Um diese Herausforderungen zu bewältigen, besteht ein dringender Bedarf an einem erweiterten Versicherungsschutz für seltene Krankheiten, internationalen Patientenregistern, kostengünstigen Diagnoselösungen und grenzüberschreitenden Forschungskooperationen.

- Die Verringerung der wirtschaftlichen Belastung und die Verbesserung der Zugänglichkeit werden entscheidend sein, um das volle Potenzial des Alagille-Syndrom-Marktes in den kommenden Jahren auszuschöpfen

Marktumfang des Alagille-Syndroms

Der Markt ist nach Symptomen, Behandlung, Medikamenten, Verabreichungsweg, Diagnose, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Symptomen

Der Markt für das Alagille-Syndrom wird anhand der Symptome in Leberprobleme, Ernährungsprobleme, Herzprobleme, markante Gesichtszüge, neurologische Probleme und weitere unterteilt. Das Segment Leberprobleme dominierte den Markt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, vor allem aufgrund der hohen Inzidenz von Lebersymptomen wie Cholestase, Gallengangsarmut und Gelbsucht, die oft die ersten klinischen Anzeichen für eine Diagnose sind. Diese Symptome erfordern frühzeitige medizinische Interventionen und tragen erheblich zu den Behandlungskosten bei, was sie zum am häufigsten behandelten Segment im klinischen Management macht.

Der Bereich Herzprobleme wird voraussichtlich von 2025 bis 2032 mit 20,4 % das höchste Wachstum verzeichnen. Dies wird durch die zunehmende Erkennung von Herzanomalien wie Pulmonalarterienstenose und Ventrikelseptumdefekten bei pädiatrischen Patienten unterstützt. Verbesserte kardiologische Screenings und Bildgebungsverfahren in der Neugeborenenversorgung sowie die Integration einer multidisziplinären Versorgung bei genetischen Syndromen treiben dieses Wachstum voran.

- Nach Behandlung

Der Markt für das Alagille-Syndrom ist hinsichtlich der Behandlung in Medikamente und Operationen unterteilt. Das Medikamentensegment hatte im Jahr 2024 mit 64,3 % den größten Marktanteil, da die Mehrheit der Patienten mit pharmakologischen Therapien wie Gallensäuremodulatoren, Juckreizstillern und Nahrungsergänzungsmitteln zur Symptomkontrolle behandelt wird. Der chronische Charakter der Erkrankung, insbesondere die Lebermanifestationen, führt zu einer langfristigen Medikamenteneinnahme.

Im Segment Chirurgie wird im Prognosezeitraum aufgrund der zunehmenden Zahl von Lebertransplantationen bei schwer erkrankten Kindern und der chirurgischen Korrektur von Herzfehlern ein stetiges Wachstum erwartet, wobei dies jedoch auf Eingriffe im fortgeschrittenen Stadium oder therapieresistente Fälle beschränkt bleibt.

Durch Drogen

Der Markt für das Alagille-Syndrom ist in die Arzneimittel Ursodeoxycholsäure, Cholestyramin, Rifampicin, Naltrexon und andere unterteilt. Ursodeoxycholsäure dominierte das Arzneimittelsegment mit einem Marktanteil von 33,4 % im Jahr 2024 und wird häufig verschrieben, um den Gallenfluss zu verbessern und die Cholestase bei Alagille-Patienten zu reduzieren. Ihre klinische Wirksamkeit, die Verfügbarkeit in kinderfreundlichen Formulierungen und ihre Rolle als Erstlinientherapie tragen zu ihrer Bekanntheit bei.

Es wird erwartet, dass die Nachfrage nach Naltrexon im Prognosezeitraum steigen wird, insbesondere für den Off-Label-Einsatz zur Behandlung von Juckreiz, unterstützt durch die zunehmende klinische Forschung zu nicht-traditionellen Therapieoptionen.

- Nach Verabreichungsweg

Der Markt für das Alagille-Syndrom wird je nach Verabreichungsweg in orale und injizierbare Medikamente unterteilt. Das orale Segment dominierte mit einem Marktanteil von 72,1 % im Jahr 2024, da die meisten Medikamente gegen das Alagille-Syndrom, darunter Ursodeoxycholsäure und Cholestyramin, zur oralen Einnahme bestimmt sind und sich daher bei pädiatrischen Patienten leicht verabreichen lassen.

Das Segment der injizierbaren Arzneimittel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, insbesondere bei klinischen Studien und fortschrittlichen biologischen Therapien, die eine intravenöse oder subkutane Verabreichung erfordern.

- Nach Diagnose

Der Markt für das Alagille-Syndrom ist auf der Grundlage der Diagnose in Bluttests, Urinanalysen, Röntgenaufnahmen, kardiologische Untersuchungen, Spaltlampenuntersuchungen, Leberbiopsien, Gentests, pränatale DNA-Tests und weitere unterteilt. Gentests hatten 2024 mit 29,8 % den größten Marktanteil, was auf ihre entscheidende Rolle bei der Bestätigung von JAG1- oder NOTCH2-Mutationen zurückzuführen ist, die für die Diagnose von zentraler Bedeutung sind. Frühe genetische Untersuchungen unterstützen rechtzeitige Interventionen, Familienplanung und die Teilnahme an klinischen Studien.

Pränatale DNA-Tests werden im Prognosezeitraum voraussichtlich stark zunehmen, da der Zugang zu nicht-invasiven pränatalen Testtechnologien (NIPT) zunimmt und die Eltern in Hochrisikofamilien eine stärkere Nachfrage nach einer Frühdiagnose haben.

- Von Endbenutzern

Auf der Grundlage der Endverbraucher ist der Markt für das Alagille-Syndrom in Krankenhäuser, häusliche Pflege, Fachkliniken und andere Bereiche unterteilt. Krankenhäuser dominierten das Endverbrauchersegment mit einem Marktanteil von 51,7 % im Jahr 2024, da umfassende diagnostische Tests, Facharztkonsultationen und stationäre Behandlungen komplexer Symptome typischerweise in Einrichtungen der tertiären Versorgung durchgeführt werden.

Bei Fachkliniken, insbesondere solchen mit Schwerpunkt auf pädiatrischer Hepatologie und Genetik, wird im Prognosezeitraum aufgrund der zunehmenden Überweisungsmuster und der speziellen Behandlungspfade für seltene Krankheiten ein Wachstum erwartet.

- Nach Vertriebskanal

Der Markt für das Alagille-Syndrom ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Krankenhausapotheken führten das Segment mit einem Marktanteil von 46,5 % im Jahr 2024 an. Dies spiegelt die Konzentration der Behandlung und Medikamentenabgabe auf Krankenhäuser wider, in denen Diagnosen gestellt und Therapien eingeleitet werden.

Für den Apothekeneinzelhandel wird im Prognosezeitraum das schnellste Wachstum erwartet, da die Zahl der ambulanten Behandlungen und oralen Medikamentenverschreibungen für die Langzeitpflege steigt.

Regionale Marktanalyse für das Alagille-Syndrom

- Nordamerika dominierte den Markt für das Alagille-Syndrom mit dem größten Umsatzanteil von 44,2 % im Jahr 2024, unterstützt durch eine fortschrittliche diagnostische Infrastruktur, starke politische Rahmenbedingungen für seltene Krankheiten und eine aktive Entwicklungslandschaft für Orphan-Arzneimittel, insbesondere in den USA, wo die Anreize der FDA die Behandlungsinnovation beschleunigt haben.

- Die Region profitiert vom breiten Zugang zu fortschrittlichen Gentests, einem hohen Bewusstsein unter den Angehörigen der Gesundheitsberufe und starken regulatorischen Anreizen wie der Einstufung als Orphan Drug, die die Entwicklung und Verfügbarkeit zielgerichteter Therapien fördert.

- Diese regionale Dominanz wird durch erhebliche Investitionen in die Erforschung pädiatrischer Lebererkrankungen, spezialisierte Behandlungszentren und günstige Erstattungsrahmen weiter unterstützt, wodurch Nordamerika sowohl im klinischen Management als auch in der Innovation in der Behandlung des Alagille-Syndroms führend ist.

Markteinblicke zum Alagille-Syndrom in den USA

Der US-Markt für das Alagille-Syndrom erzielte 2024 mit 82,3 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf eine fortschrittliche genetische Testinfrastruktur und eine starke institutionelle Unterstützung der Forschung zu seltenen Krankheiten zurückzuführen. Das hohe Bewusstsein unter Kinderärzten, der umfassende Einsatz von Next-Generation-Sequencing und die Präsenz mehrerer Entwickler von Orphan-Medikamenten treiben das Marktwachstum voran. Darüber hinaus beschleunigen günstige Erstattungsrichtlinien und das Orphan-Medikament-Programm der FDA die Zulassung und Verfügbarkeit zielgerichteter Therapien und stärken die Position der USA als zentrales Zentrum für Innovation und Behandlung in der Alagille-Syndrom-Behandlung.

Markteinblick in Europa zum Alagille-Syndrom

Der europäische Markt für das Alagille-Syndrom wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, vor allem aufgrund des steigenden Bewusstseins für seltene genetische Erkrankungen und des verbesserten Zugangs zu Diagnoseinstrumenten. Die starken öffentlichen Gesundheitssysteme der Region sowie die aktive Zusammenarbeit zwischen akademischen Einrichtungen und Konsortien für seltene Krankheiten verbessern die Frühdiagnose und Patientenversorgung. Investitionen in die pädiatrische Hepatologie und unterstützende regulatorische Rahmenbedingungen, wie die Orphan-Drug-Kennzeichnung der Europäischen Arzneimittel-Agentur, treiben das Marktwachstum in Ländern wie Frankreich, Deutschland und Großbritannien weiter voran.

Markteinblicke zum Alagille-Syndrom in Großbritannien

Der britische Markt für das Alagille-Syndrom wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Integration der Genommedizin in den National Health Service (NHS). Staatliche Initiativen für seltene Krankheiten und die Finanzierung früher genetischer Screenings bei Neugeborenen unterstützen die Diagnose und rechtzeitige Intervention. Darüber hinaus spielen Patientenverbände und Universitätskliniken eine Schlüsselrolle bei der Sensibilisierung und der Förderung der Forschungsbeteiligung und fördern so die klinische Behandlung des Alagille-Syndroms im Land.

Markteinblick zum Alagille-Syndrom in Deutschland

Der deutsche Markt für das Alagille-Syndrom wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch hohe Gesundheitsausgaben, die breite Verfügbarkeit genetischer Tests und das institutionelle Engagement für die Behandlung seltener Krankheiten unterstützt. Deutschlands gut ausgebaute pädiatrische Versorgungsinfrastruktur und die zunehmende Verbreitung der Präzisionsmedizin fördern eine frühzeitige Erkennung und gezielte Behandlungsstrategien. Kooperationen zwischen Universitäten, Biotechnologieunternehmen und Krankenhausnetzwerken verbessern zudem die therapeutische Landschaft und machen Deutschland zu einem wichtigen Akteur auf dem europäischen Markt.

Markteinblicke zum Alagille-Syndrom im asiatisch-pazifischen Raum

Der Markt für das Alagille-Syndrom im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,6 % wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, einen verbesserten Zugang zu genetischer Diagnostik und ein wachsendes Bewusstsein in Entwicklungsländern zurückzuführen. Länder wie China, Japan und Indien investieren zunehmend in die Erforschung seltener Krankheiten und in Früherkennungsprogramme. Staatlich geförderte digitale Gesundheitsinitiativen und der Ausbau der tertiären Versorgungsinfrastruktur erleichtern den Zugang zu Diagnose und Behandlung, insbesondere in städtischen Zentren.

Markteinblick in das japanische Alagille-Syndrom

Der japanische Markt für das Alagille-Syndrom gewinnt an Bedeutung, da das Land großen Wert auf medizinische Innovationen, umfassende genetische Testkapazitäten und eine umfassende pädiatrische Gesundheitsversorgung legt. Da Japan der Früherkennung durch nationale Gesundheitsuntersuchungen Priorität einräumt, verbessert sich die Identifizierung seltener Syndrome wie Alagille. Darüber hinaus beteiligen sich akademische Einrichtungen und Pharmaunternehmen an Forschung und klinischen Studien, während die wachsende ältere Bevölkerung den Bedarf an optimierten und effizienten Lösungen für die pädiatrische Versorgung verstärkt.

Markteinblick in Indien zum Alagille-Syndrom

Der indische Markt für das Alagille-Syndrom hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den expandierenden Gesundheitssektor des Landes, die verbesserte Verfügbarkeit genetischer Tests und das zunehmende Bewusstsein für seltene pädiatrische Erkrankungen zurückzuführen. Die schnelle Urbanisierung, das Wachstum tertiärer Versorgungszentren und die staatliche Politik zu seltenen Krankheiten ermöglichen frühere Diagnosen und eine bessere Behandlung. Lokale biotechnologische Innovationen sowie Initiativen zur Subventionierung kostspieliger Behandlungen fördern die Zugänglichkeit, insbesondere für unterversorgte Bevölkerungsgruppen im öffentlichen und privaten Gesundheitssektor.

Marktanteil des Alagille-Syndroms

Die Alagille-Syndrom-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ipsen Pharma (USA)

- CANbridge Life Sciences Ltd. (China)

- Travere Therapeutics, Inc. (USA)

- Mirum Pharmaceuticals (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für das Alagille-Syndrom?

- Im April 2025 genehmigte die US-amerikanische FDA eine neue Tablettenformulierung von Livmarli (Maralixibat), entwickelt von Mirum Pharmaceuticals, zur Behandlung von cholestatischem Pruritus beim Alagille-Syndrom (ALGS) und der progressiven familiären intrahepatischen Cholestase (PFIC). Die neue Formulierung bietet verbesserten Patientenkomfort, insbesondere für ältere Kinder und Erwachsene, die mit flüssigen Darreichungsformen Schwierigkeiten haben. Mirum gab bekannt, dass die Tablette ab Juni 2025 über das Mirum Access Plus-Programm im Handel erhältlich sein wird, um die Therapietreue und den Zugang zu verbessern.

- Im Juni 2024 erweiterte die FDA die Zulassung für Livmarli (Maralixibat-Lösung zum Einnehmen), das zuvor für ALGS zugelassen war, um die Behandlung von PFIC-Patienten. Die Zulassungserweiterung folgt auf Ergebnisse der globalen Phase-3-Studie MARCH, die eine signifikante Wirksamkeit bei der Reduzierung von Juckreiz und der Verbesserung des Gallensäurespiegels bei betroffenen Kindern zeigte. Dies stellt einen weiteren regulatorischen Meilenstein für Mirum Pharmaceuticals dar und stärkt seine Führungsposition bei seltenen cholestatischen Lebererkrankungen bei Kindern.

- Im November 2023 gab die Alagille Syndrome Alliance (ALGSA) die Gründung des Alagille Syndrome Research Network (ASRN) bekannt, um die internationale Zusammenarbeit zwischen Klinikern, Forschern, biopharmazeutischen Unternehmen und Patientenvertretern zu fördern. Diese strategische Initiative soll die translationale Forschung beschleunigen, den Datenaustausch erleichtern und Innovationen in der Behandlungsentwicklung vorantreiben, um letztendlich die Ergebnisse und die Lebensqualität von ALGS-Patienten weltweit zu verbessern.

- Im Oktober 2023 lieferte eine zentrale Studie des Children's Hospital Colorado Langzeitbeweise dafür, dass Livmarli (Maralixibat) nicht nur den Juckreiz lindert, sondern auch die Leberbiomarker verbessert und das transplantationsfreie Überleben bei pädiatrischen ALGS-Patienten verlängert. Die Studie unterstreicht die klinische Bedeutung einer frühzeitigen und anhaltenden Behandlung mit Maralixibat und legt nahe, dass sie in schweren Fällen die Notwendigkeit einer Lebertransplantation verzögern oder verhindern kann.

- Im Juni 2023 erteilte die FDA die Zulassung für Odevixibat (Bylvay), einen Inhibitor des ilealen Gallensäuretransporters (IBAT) von Albireo Pharma, zur Behandlung von cholestatischem Pruritus bei Kindern ab 12 Monaten mit ALGS. Diese Zulassung bietet Familien eine nicht-invasive Alternative zur Operation und führt neben Maralixibat eine zweite pharmakologische Option ein, wodurch das therapeutische Spektrum für die Behandlung von ALGS weiter erweitert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.