Global Alcohol Dependency Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.17 Billion

USD

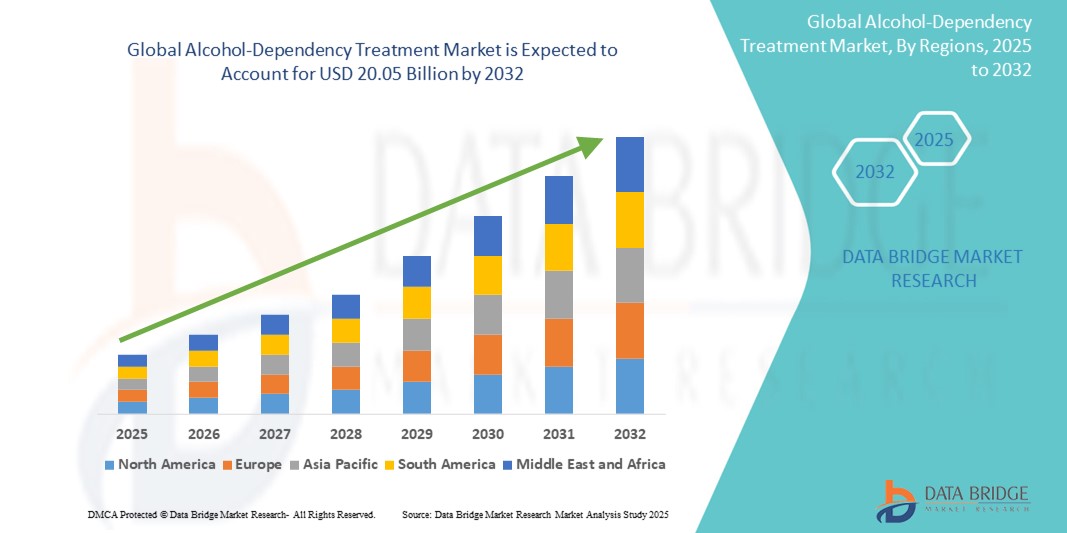

20.05 Billion

2024

2032

USD

13.17 Billion

USD

20.05 Billion

2024

2032

| 2025 –2032 | |

| USD 13.17 Billion | |

| USD 20.05 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Alkoholabhängigkeit, Typ (leicht, mittelschwer, schwer), Therapie (kognitive Verhaltenstherapie, Psychotherapie), Medikamente (Naltrexon, Antabuse, Acamprosat, andere), Verabreichungsweg (oral, injizierbar), Endverbraucher (Krankenhäuser, Rehabilitationszentren und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Alkoholabhängigkeit

- Der globale Markt für die Behandlung von Alkoholabhängigkeit wurde im Jahr 2024 auf 13,17 Milliarden US-Dollar geschätzt und dürfte bis 2032 20,05 Milliarden US-Dollar erreichen, bei einer jährlichen Wachstumsrate von 5,4 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit zunehmende Verbreitung von Alkoholkonsumstörungen (AUD), das wachsende Bewusstsein für die negativen gesundheitlichen und gesellschaftlichen Auswirkungen der Alkoholabhängigkeit sowie Fortschritte bei Pharmakotherapien und Verhaltensinterventionen vorangetrieben.

- Steigende Bemühungen von Regierungen und gemeinnützigen Organisationen, Genesungsprogramme zu unterstützen und Stigmatisierung zu reduzieren, machen die zugängliche und wirksame Behandlung von Alkoholabhängigkeit zu einer wichtigen Priorität im öffentlichen Gesundheitswesen. Diese zusammentreffenden Faktoren beschleunigen die Nachfrage nach und die Nutzung von Behandlungslösungen für Alkoholabhängigkeit und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Alkoholabhängigkeit

- Alkoholabhängigkeit oder Alkoholkonsumstörung (AUD) ist eine chronische, rezidivierende Gehirnerkrankung, die durch die eingeschränkte Fähigkeit gekennzeichnet ist, den Alkoholkonsum trotz negativer sozialer, beruflicher oder gesundheitlicher Folgen zu stoppen oder zu kontrollieren. Die Behandlung umfasst häufig eine Kombination aus Medikamenten, Verhaltenstherapien und Selbsthilfegruppen. Die steigende Nachfrage nach Behandlungsmöglichkeiten für Alkoholabhängigkeit wird vor allem durch verbesserte Diagnoseverfahren, die eine frühere Erkennung ermöglichen, verstärkte öffentliche Gesundheitskampagnen, die die Suche nach einer Behandlung fördern, sowie die Entwicklung neuer, wirksamerer Medikamente und integrierter Versorgungsmodelle vorangetrieben.

- Nordamerika dominiert den Markt für die Behandlung von Alkoholabhängigkeit mit dem größten Umsatzanteil von 40,01 % im Jahr 2024. Es zeichnet sich durch eine hohe Prävalenz von AUD, eine robuste Gesundheitsinfrastruktur und erhebliche staatliche Förderung der Suchtbehandlung und -forschung aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Alkoholabhängigkeitsbehandlungen sein, da der Alkoholkonsum zunimmt, das Bewusstsein für Behandlungsmöglichkeiten steigt und sich der Zugang zur Gesundheitsversorgung in Ländern wie China und Indien verbessert.

- Das Segment Psychotherapie dominiert den Markt für die Behandlung von Alkoholabhängigkeit mit einem Marktanteil von 43,2 % im Jahr 2024, angetrieben durch die wachsende klinische Akzeptanz von Medikamenten wie Naltrexon, Acamprosat und Disulfiram als wirksame Mittel zur Reduzierung des Verlangens und zur Rückfallprävention.

Berichtsumfang und Marktsegmentierung für die Behandlung von Alkoholabhängigkeit

|

Eigenschaften |

Markteinblicke zur Behandlung von Alkoholabhängigkeit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Alkoholabhängigkeit

„Integration digitaler Gesundheitslösungen und Telemedizin“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Alkoholabhängigkeitsbehandlungen ist die zunehmende Integration digitaler Gesundheitslösungen und Telemedizinplattformen in die Suchtbehandlung. Dieser Wandel wurde durch die COVID-19-Pandemie, die einen Fernzugriff auf Gesundheitsdienste erforderlich machte, besonders beschleunigt. Die Vorteile gehen jedoch weit über die unmittelbare Krisenreaktion hinaus.

- So meldete beispielsweise ein großes Suchtbehandlungsnetzwerk im April 2024 einen Anstieg der Patientenbeteiligung und -bindung bei telemedizinischen Therapieprogrammen um 40 % im Vergleich zu herkömmlichen Präsenzmodellen. Diese breite Akzeptanz dürfte das Wachstum der Alkoholabhängigkeitsbehandlungsbranche im Prognosezeitraum vorantreiben.

- Digitale Gesundheitslösungen bieten Funktionen wie verbesserte Zugänglichkeit, mehr Privatsphäre, personalisierte Behandlungspläne und kontinuierliche Unterstützung durch mobile Apps, virtuelle Gruppensitzungen und Fernüberwachung und stellen damit eine überzeugende Verbesserung gegenüber geografischen oder logistischen Barrieren der traditionellen Versorgung dar.

- Darüber hinaus machen die wachsende Popularität von Apps für die psychische Gesundheit und der Wunsch nach flexiblen Behandlungsmöglichkeiten die digitale Gesundheit zu einem integralen Bestandteil eines umfassenden Suchtmanagements und bieten eine nahtlose Integration mit Pharmakotherapie-Regimen und Verhaltensinterventionen.

- Die bequeme Terminplanung, die Möglichkeit, von überall aus Unterstützung zu erhalten, und die Möglichkeit, den Behandlungsverlauf in Echtzeit zu verfolgen, sind Schlüsselfaktoren für die Verbreitung der Telemedizin. Der Trend zur Gesundheitsvorsorge und die zunehmende Verfügbarkeit hochentwickelter digitaler Plattformen tragen zusätzlich zum Marktwachstum bei.

Marktdynamik für die Behandlung von Alkoholabhängigkeit

Treiber:

„Steigende globale Belastung durch Alkoholkonsumstörungen (AUD)“

- Die zunehmende globale Belastung durch Alkoholkonsumstörungen (AUD), die durch eine steigende Zahl von Personen gekennzeichnet ist, die an Alkoholabhängigkeit leiden, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Behandlung von Alkoholabhängigkeit

- So veröffentlichte die Weltgesundheitsorganisation (WHO) im April 2024 einen aktualisierten Bericht über Alkoholkonsum und Gesundheit. Darin wurde die wachsende globale Gesundheitsbelastung durch Alkohol, einschließlich der steigenden Zahl von AUD-Diagnosen, hervorgehoben. Solche Berichte wichtiger internationaler Gesundheitsorganisationen dürften das Wachstum der Alkoholabhängigkeitsbehandlungsbranche im Prognosezeitraum vorantreiben.

- Da sich die Gesundheitssysteme der Auswirkungen der weit verbreiteten AUD auf die öffentliche Gesundheit immer mehr bewusst werden und eine verbesserte Betreuung ihrer Patienten anstreben, bieten fortschrittliche Behandlungslösungen Funktionen wie eine wirksame Reduzierung des Verlangens, Rückfallprävention und umfassende Unterstützungssysteme und stellen damit eine überzeugende Verbesserung gegenüber älteren, weniger integrierten Ansätzen dar.

- Darüber hinaus machen die zunehmende Bedeutung frühzeitiger Intervention und der Wunsch nach einer verbesserten Lebensqualität für Betroffene und ihre Familien die Behandlung von Alkoholabhängigkeit zu einem integralen Bestandteil öffentlicher Gesundheitsstrategien und ermöglichen eine nahtlose Integration mit psychiatrischen Diensten und kommunalen Unterstützungsprogrammen. Die praktische Anwendung evidenzbasierter Pharmakotherapien, die Verfügbarkeit verschiedener Verhaltenstherapien und die zunehmende Erreichbarkeit spezialisierter Behandlungszentren sind wichtige Faktoren für die Einführung der Behandlung von Alkoholabhängigkeit. Der Trend zur Entstigmatisierung der Sucht und die zunehmende Unterstützung durch staatliche und gemeinnützige Organisationen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung:

„Stigma im Zusammenhang mit Sucht und eingeschränkter Zugang zur Versorgung“

- Bedenken hinsichtlich des weit verbreiteten sozialen Stigmas im Zusammenhang mit Alkoholabhängigkeit, gepaart mit erheblichen Einschränkungen beim Zugang zu umfassender und erschwinglicher Behandlung, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung und ein wirksames öffentliches Gesundheitsmanagement dar

- Eine kürzlich durchgeführte Umfrage zeigte beispielsweise, dass die Angst vor Verurteilung und sozialer Isolation einen erheblichen Teil der Menschen mit AUD davon abhält, Hilfe zu suchen. Dies führt bei Patienten und ihren Angehörigen zu Ängsten, ihre Erkrankung offenzulegen. Die Auseinandersetzung mit diesen Stigmatisierungsbedenken durch breit angelegte Aufklärungskampagnen, die Förderung von Empathie und die Betonung der Sucht als behandelbare Krankheit ist entscheidend, um die Suche nach einer Behandlung zu fördern.

- Behandlungsanbieter legen in ihrer Werbung Wert auf die Vertraulichkeit der Patientendaten und integrierte Versorgungsmodelle, um potenzielle Patienten zu beruhigen. Darüber hinaus können der Mangel an spezialisiertem Suchtbehandlungspersonal, insbesondere in ländlichen oder unterversorgten Gebieten, und die hohen Kosten der Langzeitpflege ohne ausreichenden Versicherungsschutz ein Hindernis für den Beginn und die Beibehaltung einer Behandlung darstellen.

- Obwohl das Potenzial für eine Genesung vorhanden ist, können die wahrgenommene soziale Stigmatisierung und reale Zugangsbarrieren eine breite Akzeptanz noch immer behindern. Für ein nachhaltiges Marktwachstum ist es entscheidend, diese Herausforderungen durch eine verstärkte Förderung der öffentlichen Aufklärung, den Ausbau des Personals an Suchtspezialisten und die Förderung eines umfassenden Versicherungsschutzes zu bewältigen.

Marktumfang der Behandlung von Alkoholabhängigkeit

Der Markt ist nach Typ, Therapie, Arzneimitteln, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt wird nach Krankheitstyp in leichte, mittelschwere und schwere Erkrankungen unterteilt. Das Segment der mittelschweren Erkrankungen macht im Jahr 2024 den größten Marktanteil aus. Dies ist auf die hohe Prävalenz von Personen mit mittelschweren Symptomen zurückzuführen, die häufig eine Intervention und Behandlung erfordern. Dieses Segment umfasst typischerweise eine breitere Patientengruppe, die professionelle Hilfe sucht.

Im Segment der schweren Erkrankungen wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Grund hierfür sind ein gestiegenes Bewusstsein, verbesserte Diagnosemöglichkeiten und eine stärkere Konzentration auf die Behandlung schwerer Erkrankungen aufgrund ihrer erheblichen Auswirkungen auf die Lebensqualität und die Belastung des Gesundheitswesens.

- Durch Therapie

Der Markt ist nach Therapien in kognitive Verhaltenstherapie, Psychotherapie und andere Bereiche segmentiert. Das Segment Psychotherapie hatte im Jahr 2024 den größten Marktanteil, was auf seine langjährige Wirksamkeit bei der Behandlung einer Vielzahl von Erkrankungen durch verschiedene Therapieansätze und seine Anpassungsfähigkeit an die individuellen Bedürfnisse der Patienten zurückzuführen ist.

Im Segment der kognitiven Verhaltenstherapie wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür sind der strukturierte, evidenzbasierte Ansatz und die wachsende Anerkennung der Wirksamkeit bei der Behandlung spezifischer Erkrankungen mit messbaren Ergebnissen. Dies macht die Therapie zur bevorzugten Wahl für viele Ärzte und Patienten.

- Durch Drogen

Der Markt ist nach Medikamenten segmentiert in Naltrexon, Antabuse, Acamprosat und andere. Das Segment Naltrexon hatte im Jahr 2024 den größten Marktanteil, was auf seine etablierte Anwendung und Wirksamkeit bei der Behandlung bestimmter Erkrankungen zurückzuführen ist, insbesondere bei der Kontrolle von Heißhunger und der Rückfallprävention.

Für das Acamprosat- Segment wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind sein ausgeprägter Wirkmechanismus und die zunehmende Akzeptanz als wirksames Medikament zur Behandlung spezifischer Krankheitsaspekte, das eine wertvolle alternative oder ergänzende Behandlungsoption bietet.

- Nach Verabreichungsweg

Der Markt wird je nach Verabreichungsweg in orale und injizierbare Arzneimittel unterteilt. Das orale Segment hatte im Jahr 2024 den größten Marktanteil. Dies ist auf die Bequemlichkeit, die einfache Selbstverabreichung und die Patientenpräferenz zurückzuführen und macht es zur gängigsten und zugänglichsten Methode der Arzneimittelverabreichung.

Im Segment der injizierbaren Arzneimittel wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Entwicklung langwirksamer injizierbarer Formulierungen, die die Therapietreue der Patienten verbessern, anhaltende therapeutische Wirkungen erzielen und die Dosierungshäufigkeit verringern, was insbesondere bei chronischen Erkrankungen von Vorteil ist.

- Von Endbenutzern

Der Markt ist nach Endnutzern in Krankenhäuser, Rehabilitationszentren und andere segmentiert. Das Krankenhaussegment erzielte 2024 den größten Marktanteil. Dies ist auf das umfassende Leistungsangebot zurückzuführen, das Diagnose, Akutversorgung und spezialisierte Behandlungen umfasst und die Krankenhäuser zu den wichtigsten Anlaufstellen für Patienten macht.

Im Segment der Rehabilitationszentren wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Betonung spezialisierter, langfristiger Genesungsprogramme und integrierter Pflege, die auf die spezifischen Bedürfnisse der Patienten hinsichtlich nachhaltiger Verbesserung und Unterstützung eingeht.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Das Segment Einzelhandelsapotheken erzielte im Jahr 2024 den größten Marktanteil, was auf die breite Verfügbarkeit, die bequeme Medikamentenbeschaffung für Patienten und die große geografische Reichweite zurückzuführen ist.

Das Segment der Online-Apotheken dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür sind der wachsende Trend zum E-Commerce, die zunehmende digitale Kompetenz und die bequeme Lieferung nach Hause, die den Patienten eine diskrete und effiziente Möglichkeit bietet, auf Medikamente und verwandte Produkte zuzugreifen.

Regionale Analyse des Marktes für die Behandlung von Alkoholabhängigkeit

- Nordamerika dominiert den Markt für die Behandlung von Alkoholabhängigkeit mit dem größten Umsatzanteil von 40,01 % im Jahr 2024, was auf eine hohe Prävalenz von Alkoholkonsumstörungen, starke öffentliche Gesundheitsinitiativen zur Bekämpfung der Sucht und eine umfassende Gesundheitsinfrastruktur zurückzuführen ist, die verschiedene Behandlungsmodalitäten unterstützt.

- Die Region profitiert von erheblichen Investitionen in die Suchtforschung, der breiten Verfügbarkeit evidenzbasierter Therapien und der Ausweitung des Versicherungsschutzes für Substanzgebrauchsstörungen.

- Diese weitverbreitete Akzeptanz wird durch proaktive Regierungspolitik und starke Patientenvertretungen zusätzlich unterstützt.

Markteinblick in die Behandlung von Alkoholabhängigkeit in den USA

Der US-Markt für Alkoholabhängigkeitsbehandlungen erzielte 2024 mit 81 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die größte von AUD betroffene Bevölkerung, erhebliche staatliche und bundesstaatliche Fördermittel für Suchtbehandlungen sowie ein starkes Netzwerk spezialisierter Behandlungszentren zurückzuführen. Das Land ist führend bei der Integration von Pharmakotherapien mit verhaltenstherapeutischen Interventionen und dem Ausbau des Zugangs durch Telemedizin.

Einblicke in den europäischen Markt für Alkoholabhängigkeitsbehandlungen

Der europäische Markt für Alkoholabhängigkeitsbehandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf zunehmende Sensibilisierungskampagnen für verantwortungsvollen Alkoholkonsum, einen verbesserten Zugang zu Behandlungsangeboten und die steigende Prävalenz alkoholbedingter Gesundheitsprobleme in verschiedenen europäischen Ländern zurückzuführen. Europäische Regierungen setzen aktiv Strategien zur Reduzierung alkoholbedingter Schäden und zum Ausbau der Behandlungskapazitäten um.

Markteinblick in die Behandlung von Alkoholabhängigkeit in Großbritannien

Der britische Markt für Alkoholabhängigkeitsbehandlungen wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf steigende staatliche Investitionen in Suchtbehandlungen, den Fokus auf integrierte Versorgungsmodelle und die zunehmende Anerkennung von AUD als Priorität der öffentlichen Gesundheit zurückzuführen. Der National Health Service (NHS) spielt eine entscheidende Rolle bei der Bereitstellung und Beauftragung von Behandlungsleistungen.

Markteinblick in die Behandlung von Alkoholabhängigkeit in Deutschland

Der deutsche Markt für Alkoholabhängigkeitsbehandlungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das robuste Gesundheitssystem, umfassende soziale Unterstützungsprogramme und die zunehmende Betonung evidenzbasierter Suchtbehandlungen begünstigt. Deutschlands Engagement für das Patientenwohl und integrierte Versorgungsmodelle tragen zur Einführung wirksamer Therapien bei.

Markteinblicke zur Behandlung von Alkoholabhängigkeit im asiatisch-pazifischen Raum

Der Markt für Alkoholabhängigkeitsbehandlungen im asiatisch-pazifischen Raum dürfte bis 2024 mit einer durchschnittlichen jährlichen Wachstumsrate von über 24 % wachsen. Dies ist auf steigende Alkoholkonsumraten, ein wachsendes Bewusstsein für alkoholbedingte Gesundheitsprobleme, eine verbesserte Gesundheitsinfrastruktur und staatliche Initiativen zur Bekämpfung des Drogenmissbrauchs in Ländern wie China, Japan und Indien zurückzuführen. Der Ausbau der psychosozialen Dienste und der Suchthilfe trägt zum regionalen Wachstum bei.

Markteinblick in die Behandlung von Alkoholabhängigkeit in Japan

Der japanische Markt für Alkoholabhängigkeitsbehandlungen gewinnt an Dynamik. Grund dafür sind zunehmende Sensibilisierungskampagnen, eine hochentwickelte Gesundheitsinfrastruktur und eine zunehmende Fokussierung auf psychische Gesundheit und Suchtbehandlung. Der japanische Markt profitiert von einem proaktiven Ansatz zur Bewältigung gesellschaftlicher Gesundheitsprobleme und einem verbesserten Zugang zu spezialisierter Versorgung.

Markteinblick in die Behandlung von Alkoholabhängigkeit in China

Der chinesische Markt für Alkoholabhängigkeitsbehandlungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Bevölkerungszahl, den steigenden Alkoholkonsum und steigende Investitionen in öffentliche Gesundheits- und Suchtbehandlungseinrichtungen zurückzuführen. Die Bemühungen der Regierung, alkoholbedingte Schäden zu bekämpfen, und eine wachsende Mittelschicht, die professionelle Hilfe sucht, sind wichtige Wachstumsfaktoren für den Markt in China.

Marktanteile bei der Behandlung von Alkoholabhängigkeit

Die Branche der Behandlung von Alkoholabhängigkeit wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Alkermes plc (Irland)

- Indivior PLC (Großbritannien)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- AstraZeneca (Großbritannien)

- Sanofi (Frankreich),

- Aimmune Therapeutics, Inc. (USA)

- DBV Technologies (Frankreich), Sanofi (Frankreich),

- Regeneron Pharmaceuticals, Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bayer AG (Deutschland),

- Mylan NV (USA)

- Kaléo, Inc. (USA)

- Camallergy (Großbritannien)

- Astellas Pharma Inc. (Japan)

- Novartis AG (Schweiz)

- Allergy Therapeutics plc (Großbritannien)

- Genentech, Inc. (USA)

- Merck & Co., Inc. (USA)

- Viatris Inc. (USA),

- ALK-Abelló A/S (Dänemark)

- Leti Pharma (Spanien)

- Stallergenes Greer (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Alkoholabhängigkeit

- Im April 2023 gab Alkermes plc, ein führendes Pharmaunternehmen mit Schwerpunkt Neurowissenschaften, positive Ergebnisse einer Praxisstudie seines langwirksamen injizierbaren Medikaments gegen Alkoholabhängigkeit bekannt. Die Ergebnisse zeigten eine verbesserte Therapietreue und reduzierte Rückfallraten bei einer breiteren Patientenpopulation. Diese Daten untermauern die langfristige Wirksamkeit der Therapie.

- Im März 2023 startete Indivior PLC, ein globales Pharmaunternehmen, eine neue klinische Phase-3-Studie für ein opioidfreies Prüfpräparat zur Reduzierung von starkem Alkoholkonsum bei Personen mit Alkoholkonsumstörung. Dies deutet auf das Potenzial einer neuartigen, opioidfreien Behandlungsoption hin. Dieser Fortschritt soll Patienten, die eine nicht-süchtig machende Behandlung suchen, eine Alternative bieten.

- Im März 2023 gab Merck & Co., Inc., ein weltweit führendes Gesundheitsunternehmen, eine strategische Zusammenarbeit mit einem digitalen Gesundheitsunternehmen bekannt. Ziel ist die Entwicklung einer integrierten digitalen Plattform, die Pharmakotherapie mit virtueller Verhaltensunterstützung bei Alkoholabhängigkeit kombiniert. Ziel dieser Partnerschaft ist es, die Patienteneinbindung und die Behandlungsergebnisse zu verbessern.

- Im Februar 2023 führte Pfizer Inc., ein großes Pharmaunternehmen, ein neues Patientenhilfsprogramm ein, das den Zugang zu seinen Medikamenten gegen Alkoholabhängigkeit für unterversorgte Bevölkerungsgruppen verbessern soll. Damit unterstreicht das Unternehmen sein Engagement für die Beseitigung gesundheitlicher Ungleichheiten. Diese Initiative zielt darauf ab, die Erschwinglichkeit und Zugänglichkeit zu verbessern.

- Im Januar 2023 präsentierte Sanofi, ein globales Pharmaunternehmen, präklinische Daten für einen neuartigen Wirkstoff, der auf spezifische Hirnbahnen abzielt, die mit Alkoholverlangen in Zusammenhang stehen. Er zeigte vielversprechende Ergebnisse in Tiermodellen und deutet auf eine potenzielle neue Medikamentenklasse für AUD hin. Diese Entwicklung könnte zu gezielteren und wirksameren Behandlungen führen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.