Global Alcohol Septal Ablation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.10 Billion

USD

4.94 Billion

2025

2033

USD

3.10 Billion

USD

4.94 Billion

2025

2033

| 2026 –2033 | |

| USD 3.10 Billion | |

| USD 4.94 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Alkoholseptumablation nach Anwendung (hypertrophe obstruktive Kardiomyopathie (HOCM) und andere), Arzneimitteltyp (Lokalanästhetika, Antikoagulanzien und andere), Endnutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße der Alkoholseptumablation

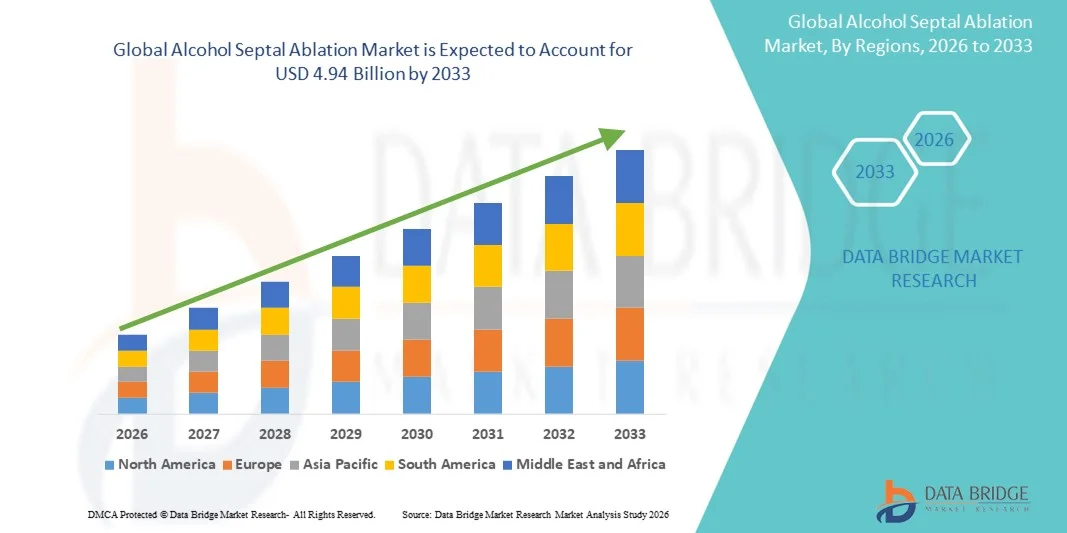

- Der globale Markt für alkoholbasierte Septumablation hatte im Jahr 2025 einen Wert von 3,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der hypertrophen Kardiomyopathie (HCM) und anderer obstruktiver Herzerkrankungen sowie durch das steigende Bewusstsein und die frühzeitige Diagnose struktureller Herzerkrankungen in entwickelten und Entwicklungsländern angetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven, effektiven und patientenfreundlichen Behandlungsmethoden die Alkoholseptumablation als bevorzugtes Therapieverfahren für geeignete Patienten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen zur Alkoholseptumablation und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Alkoholseptumablation

- Die Alkoholseptumablation, ein minimalinvasives, katheterbasiertes Verfahren zur Behandlung der hypertrophen obstruktiven Kardiomyopathie (HOCM), gewinnt aufgrund ihrer Wirksamkeit bei der Reduzierung der Obstruktion des linksventrikulären Ausflusstraktes und der Verbesserung der Lebensqualität der Patienten zunehmend an Bedeutung als Therapieoption in der modernen Kardiologie.

- Die steigende Nachfrage nach alkoholbedingter Septumablation wird vor allem durch die zunehmende Verbreitung der hypertrophen Kardiomyopathie, das wachsende Bewusstsein für fortgeschrittene interventionelle kardiologische Verfahren und die steigende Präferenz für minimalinvasive Alternativen zur offenen Herzoperation bedingt.

- Nordamerika dominierte den Markt für Alkoholseptumablation mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Herzverfahren, starke Erstattungsrahmen und die Präsenz führender Herzzentren, wobei die USA ein signifikantes Wachstum der Eingriffe aufgrund einer höheren Diagnosehäufigkeit von hypertropher Kardiomyopathie und eines besseren Zugangs zu spezialisierten interventionellen Kardiologen verzeichneten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für alkoholbedingte Septumablation sein. Gründe hierfür sind die sich rasch verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmende Urbanisierung und das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen in Schwellenländern wie China und Indien.

- Das HOCM-Segment dominierte 2025 mit einem Marktanteil von 68,4 % den Marktumsatz, angetrieben durch die weltweit steigende Prävalenz der hypertrophen Kardiomyopathie und die zunehmende Anerkennung der Alkoholseptumablation als minimalinvasive Alternative zur chirurgischen Septum-Myektomie.

Berichtsumfang und Marktsegmentierung der Alkoholseptumablation

|

Attribute |

Alkoholseptumablation: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Boston Scientific Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Alkoholseptumablation

Fortschritte bei präzisionsgeführten katheterbasierten Interventionen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Alkoholseptumablation ist die zunehmende Nutzung präzisionsgeführter, minimalinvasiver, katheterbasierter Techniken, unterstützt durch moderne Bildgebungsverfahren wie intrakardiale Echokardiographie (ICE), kardiale Magnetresonanztomographie (MRT) und Echtzeit-3D-Mapping-Systeme. Diese Technologien ermöglichen es Kardiologen, die für die Obstruktion des linksventrikulären Ausflusstraktes verantwortliche hypertrophierte Septumregion genauer zu identifizieren und Ethanol mit erhöhter Präzision zu verabreichen. Dadurch verbessern sich die Patientenergebnisse und das Risiko von Komplikationen, die mit der traditionellen chirurgischen Myektomie verbunden sind, wird reduziert.

- Beispielsweise erweiterten im März 2024 mehrere führende Herzzentren die Anwendung von intrakardial ultraschallgesteuerten Septumreduktionsprotokollen für Patienten mit obstruktiver hypertropher Kardiomyopathie, die nicht für eine Operation geeignet sind. Diese Protokolle nutzen verbesserte Katheterführungs- und Mapping-Systeme, um die Genauigkeit der Ethanolapplikation zu erhöhen. Dies führt zu einer besseren Linderung der Symptome, einer verbesserten Belastbarkeit und reduzierten Eingriffsrisiken. Diese klinische Entwicklung unterstreicht die zunehmende Verbreitung fortschrittlicher bildgebender Verfahren bei der Alkoholseptumablation.

- Die Integration hochentwickelter fluoroskopischer Bildgebung, kontrastverstärkter Visualisierung und Druckgradienten-Überwachungssysteme optimiert den Eingriffsablauf weiter. Diese Fortschritte ermöglichen es Ärzten, hämodynamische Veränderungen in Echtzeit zu beurteilen, die erfolgreiche Reduktion der Abflussbehinderung zu bestätigen und während des Eingriffs präzise Anpassungen vorzunehmen. Dies führt zu höheren Erfolgsraten und kürzeren Erholungszeiten für die Patienten.

- Der Trend zu minimalinvasiven Herzinterventionen wird auch durch kontinuierliche Verbesserungen in der Kathetertechnologie unterstützt. Dazu gehören flexiblere Mikrokatheter und gezielte Infusionssysteme, die eine kontrollierte Alkoholgabe in den gewünschten Septalast ermöglichen. Diese Innovationen tragen dazu bei, Gewebeschäden zu minimieren und das Risiko von Reizleitungsstörungen wie einem kompletten AV-Block zu verringern.

- Da sich die Präferenzen der Patienten zunehmend in Richtung minimalinvasiver Behandlungsmethoden verlagern, die kürzere Krankenhausaufenthalte und reduzierte Erholungszeiten ermöglichen, wird die Alkoholseptumablation in ausgewählten Fällen von hypertropher obstruktiver Kardiomyopathie (HOCM) zu einer immer akzeptierteren Alternative zur offenen Herzoperation.

- Diese kontinuierliche Weiterentwicklung hin zu höherer Präzision der Eingriffe, verbesserten Sicherheitsprofilen und besseren Patientenergebnissen stärkt das klinische Vertrauen in die Alkoholseptumablation erheblich und positioniert sie als wichtige Therapieoption im breiteren Spektrum der Behandlung struktureller Herzerkrankungen und interventioneller Kardiologie.

Marktdynamik der Alkoholseptumablation

Treiber

Zunehmende klinische Nachfrage nach minimalinvasiven Behandlungsverfahren bei hypertropher obstruktiver Kardiomyopathie

- Die zunehmende Verbreitung der hypertrophen obstruktiven Kardiomyopathie (HOCM) in Verbindung mit einem gesteigerten Bewusstsein und verbesserten Diagnoseraten durch Echokardiographie und kardiale MRT ist ein wesentlicher Treiber der Nachfrage nach Alkoholseptumablationsverfahren in den globalen Gesundheitssystemen.

- Beispielsweise veröffentlichte ein führendes europäisches Herzforschungskonsortium im Juni 2025 erweiterte klinische Leitlinien, die die Alkoholseptumablation als wirksame Alternative für sorgfältig ausgewählte Hochrisikopatienten oder ältere Patienten unterstützen, für die eine chirurgische Myektomie nicht geeignet ist. Diese klinische Empfehlung hat zu einem Anstieg der Eingriffszahlen in spezialisierten Herzzentren geführt und dürfte das Marktwachstum im Prognosezeitraum beschleunigen.

- Da immer mehr Kardiologen Expertise in katheterbasierten strukturellen Herzinterventionen erlangen, hat sich die Kapazität zur Durchführung der Alkoholseptumablation über große Universitätskliniken hinaus auf fortgeschrittene regionale medizinische Zentren ausgeweitet, wodurch der Patientenzugang zu dieser Behandlung verbessert wurde.

- Die zunehmende Präferenz für kürzere Krankenhausaufenthalte, geringere postoperative Schmerzen und schnellere Genesungszeiten trägt ebenfalls zu einer höheren Akzeptanz dieses Verfahrens bei Patienten und Ärzten bei.

- Zudem verbessern technologische Fortschritte bei Kathetersystemen, Bildgebungsverfahren und Software zur präoperativen Planung kontinuierlich die Gesamtergebnisse des Eingriffs und verstärken damit das anhaltende Wachstum des Marktes für Alkoholseptumablation.

Zurückhaltung/Herausforderung

Potenzial für verfahrensbedingte Komplikationen und begrenzte Verfügbarkeit spezialisierter Expertise

- Trotz ihrer minimalinvasiven Natur birgt die Alkoholseptumablation inhärente Risiken wie AV-Block III. Grades, ventrikuläre Arrhythmien, Myokardinfarkt und die mögliche Notwendigkeit einer permanenten Schrittmacherimplantation, was ihre Anwendung bei bestimmten Patientengruppen einschränken kann.

- Beispielsweise zeigte eine multizentrische Beobachtungsstudie im Februar 2023 eine messbare Häufigkeit von postoperativen Leitungsstörungen auf, die bei einer Untergruppe von Patienten nach Septumablation die Implantation eines Herzschrittmachers erforderlich machten. Dieser Befund veranlasste mehrere Kliniken, strengere Patientenauswahlkriterien einzuführen, was die breitere Anwendung des Verfahrens etwas eingeschränkt hat.

- Der Erfolg der Alkoholseptumablation hängt maßgeblich von der Erfahrung des Operateurs, modernen Bildgebungsverfahren und dem Zugang zu spezialisierter interventioneller kardiologischer Infrastruktur ab. In vielen Entwicklungs- und ländlichen Regionen schränkt der Mangel an ausgebildeten Spezialisten und geeigneter Ausrüstung die breite Anwendung erheblich ein.

- Darüber hinaus erhöhen der Bedarf an präziser Patientenbeurteilung, komplexer präoperativer Planung und verlängerter postoperativer Überwachung die Gesamtkostenbelastung für die Gesundheitssysteme und schränken die Zugänglichkeit in preissensiblen Märkten ein.

- Die Bewältigung dieser Herausforderungen durch verbesserte ärztliche Ausbildungsprogramme, eine optimierte Standardisierung der Verfahren und den Ausbau spezialisierter Herzzentren wird unerlässlich sein, um das nachhaltige Wachstum des globalen Marktes für Alkoholseptumablation zu unterstützen.

Marktübersicht der Alkoholseptumablation

Der Markt ist segmentiert nach Anwendung, Arzneimitteltyp, Endverbrauchern und Vertriebskanal.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Alkoholseptumablation in hypertrophe obstruktive Kardiomyopathie (HOCM) und Sonstige unterteilt. Das HOCM-Segment dominierte 2025 mit einem Umsatzanteil von 68,4 % den größten Marktanteil. Dies ist auf die weltweit steigende Prävalenz der hypertrophen Kardiomyopathie und die zunehmende Anerkennung der Alkoholseptumablation als minimalinvasive Alternative zur chirurgischen Septum-Myektomie zurückzuführen. Das wachsende Bewusstsein von Kardiologen für die Wirksamkeit der Septumreduktionstherapie zur Linderung der linksventrikulären Ausflusstraktobstruktion hat deren Anwendung deutlich gefördert. Technologische Fortschritte bei katheterbasierten Verfahren haben die Erfolgsraten der Eingriffe weiter verbessert. Die wachsende Zahl älterer Menschen, die anfälliger für Kardiomyopathien sind, trägt ebenfalls zur Nachfrage bei. Die bessere Verfügbarkeit interventioneller kardiologischer Einrichtungen ist ein weiterer unterstützender Faktor. Kontinuierliche klinische Forschung, die positive Ergebnisse bestätigt, hat Ärzte ermutigt, diese Behandlung zu empfehlen. Günstige Erstattungsstrukturen in entwickelten Ländern tragen ebenfalls zu ihrer Marktführerschaft bei. Darüber hinaus machen kürzere Genesungszeiten und ein reduzierter Krankenhausaufenthalt im Vergleich zu einer offenen Herzoperation diese Methode zu einer bevorzugten Option. Verbesserte Bildgebungsverfahren und eine höhere Verfahrenssicherheit haben das Vertrauen der Ärzte gestärkt. Die zunehmende Präferenz der Patienten für minimalinvasive Behandlungsmethoden festigt weiterhin die starke Position dieses Segments auf dem Weltmarkt.

Das Segment „Sonstige“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Anwendung der Alkoholseptumablation bei seltenen Herzerkrankungen und aufkommende klinische Studien zur Erforschung ihres breiteren Einsatzes zurückzuführen. Steigende Investitionen in die kardiovaskuläre Forschung und Innovation eröffnen neue Therapiewege. Verbesserte Diagnosetechnologien helfen, weitere Patientengruppen zu identifizieren, die von der Septumablation profitieren könnten. Die zunehmende Akzeptanz in Entwicklungsländern aufgrund der sich verbessernden Gesundheitsinfrastruktur trägt zusätzlich zum Wachstum bei. Auch die Sensibilisierung und Weiterbildung von Kardiologen spielt eine entscheidende Rolle. Die Entwicklung von Kathetern der nächsten Generation ermöglicht eine präzisere Applikation und fördert den Einsatz in Studien mit nicht-traditionellen Fällen. Die Nachfrage von akademischen Einrichtungen, die klinische Studien durchführen, steigt ebenfalls. Der Ausbau spezialisierter Herzzentren beschleunigt den Einsatz fortschrittlicher Techniken. Förderliche staatliche Initiativen zur Behandlung von Herzerkrankungen unterstützen Innovationen. Mit zunehmender Evidenz wird ein Anstieg der Anwendungsrate dieser Verfahren erwartet. Diese sich entwickelnde klinische Landschaft unterstützt das rasante Wachstum dieses Segments maßgeblich.

- Nach Arzneimitteltyp

Basierend auf der Wirkstoffart ist der Markt für Alkoholseptumablation in Lokalanästhetika, Antikoagulanzien und Sonstige unterteilt. Das Segment der Lokalanästhetika dominierte 2025 mit einem Marktanteil von 54,9 %, da sie maßgeblich zur Patientensicherheit und zum Patientenkomfort beitragen. Lokalanästhetika werden regelmäßig eingesetzt, um den Zielbereich des Herzens zu betäuben und so Schmerzen und Unbehagen für den Patienten zu minimieren. Ihre weite Verbreitung und Kosteneffizienz tragen zusätzlich zu ihrer dominanten Stellung bei. Kontinuierliche Verbesserungen der Formulierungen haben den Wirkungseintritt und die Wirkungsdauer optimiert. Ärzte bevorzugen Lokalanästhetika aufgrund der besseren Patientencompliance und der geringen Komplikationsrate. Steigende Eingriffszahlen in Krankenhäusern führen zu einem höheren Verbrauch. Standardisierte Verfahrensprotokolle weltweit empfehlen ihren gezielten Einsatz. Hohe Sicherheitsmargen und reduzierte systemische Nebenwirkungen fördern die Akzeptanz. Auch die zunehmende Anzahl ambulanter und kurzstationärer Herzoperationen ist stark auf den Einsatz von Lokalanästhetika angewiesen. Ihre Kompatibilität mit bildgebenden und katheterbasierten Technologien ist ein weiterer Vorteil. Die hohe klinische Notwendigkeit dieser Medikamente sichert eine stetige Nachfrage. Da die Anzahl der Eingriffe zunimmt, wird erwartet, dass dieses Segment seine führende Position beibehalten wird.

Das Segment der Antikoagulanzien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf die Reduzierung von Thromboserisiken während und nach Eingriffen. Das gestiegene Bewusstsein für Gerinnungskomplikationen bei kardialen Interventionen hat zu einem Anstieg des Antikoagulanzien-Einsatzes geführt. Fortschrittliche Medikamente mit verbessertem Sicherheitsprofil werden schneller eingeführt. Die zunehmende Prävalenz von Komorbiditäten wie Vorhofflimmern und koronarer Herzkrankheit macht die Gabe von Antikoagulanzien notwendig. Technologische Innovationen, die eine präzise Dosierungskontrolle ermöglichen, fördern die breitere Anwendung. Die wachsende Zahl älterer Menschen mit erhöhtem Thromboserisiko trägt zusätzlich zum Wachstum bei. Kontinuierliche klinische Studien, die verbesserte Patientenergebnisse belegen, sprechen für dieses Segment. Erweiterte Krankenhausprotokolle betonen nun die präventive Antikoagulationstherapie. Auch die bessere Verfügbarkeit in Schwellenländern treibt die Nachfrage an. Pharmaunternehmen investieren massiv in die Entwicklung sichererer Varianten. Das steigende Bewusstsein unter Ärzten unterstützt weiterhin diese rasante Expansion.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Alkoholseptumablation in Kliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 63,7 %, was auf die Verfügbarkeit einer fortschrittlichen Infrastruktur für interventionelle Kardiologie zurückzuführen ist. Krankenhäuser verfügen über spezialisierte Herzkatheterlabore, die für komplexe Eingriffe wie die Alkoholseptumablation erforderlich sind. Die Anwesenheit erfahrener Kardiologen und multidisziplinärer Behandlungsteams erhöht die Behandlungssicherheit. Auch die hohe Patientenzahl im Bereich der Herzerkrankungen stärkt die dominante Position der Krankenhäuser. Günstige Erstattungspolitiken ermutigen Patienten, sich für eine stationäre Behandlung zu entscheiden. Krankenhäuser bieten eine bessere Überwachung, Notfallversorgung und Nachsorge. Kontinuierliche Investitionen in moderne Medizintechnik gewährleisten einen hohen Behandlungserfolg. Forschung und klinische Studien werden größtenteils in Krankenhäusern durchgeführt. Starke Überweisungsnetzwerke tragen zusätzlich zum Patientenaufkommen bei. Steigende staatliche Fördermittel für Krankenhausmodernisierungen stärken ebenfalls die Marktführerschaft. Das Vertrauen der Patienten in Krankenhäuser bei risikoreichen Eingriffen bleibt ein wichtiger Einflussfaktor. All diese Aspekte zusammen helfen Krankenhäusern, einen bedeutenden Marktanteil zu halten.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Gründe hierfür sind die steigende Zahl ambulanter Besuche und die Dezentralisierung der kardiologischen Versorgung. Kleinere Herzkliniken werden zunehmend mit fortschrittlichen Diagnose- und minimalinvasiven Verfahren ausgestattet. Kürzere Wartezeiten und eine personalisierte Betreuung verbessern die Patientenzufriedenheit. Das wachsende Bewusstsein für die Bedeutung der Früherkennung fördert regelmäßige Klinikbesuche. Die Expansion spezialisierter Kardiologiekliniken in städtischen und stadtnahen Gebieten treibt das Wachstum an. Technologische Fortschritte bei tragbaren Diagnosegeräten unterstützen ambulante Verfahren. Steigende Investitionen privater Gesundheitsdienstleister tragen maßgeblich dazu bei. Die verbesserte Kosteneffizienz im Vergleich zur stationären Behandlung lockt ebenfalls mehr Patienten an. Die Integration der Telekardiologie ermöglicht schnellere Überweisungen und Nachsorgeuntersuchungen. Die zunehmende Kostendeckung ambulanter kardiologischer Leistungen durch die Krankenversicherung ist ein weiterer Wachstumstreiber. Kontinuierliche Fortbildungsprogramme für Klinikärzte verbessern die Servicequalität. All diese Faktoren zusammen führen zum rasanten Wachstum des Kliniksegments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Alkoholseptumablation in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Marktanteil von 58,6 %, da die meisten Eingriffe im Krankenhaus durchgeführt werden. Krankenhausapotheken gewährleisten die sofortige Verfügbarkeit essenzieller Medikamente, darunter Anästhetika und Antikoagulanzien. Die zentrale Beschaffung sichert gleichbleibende Qualität und die Einhaltung gesetzlicher Vorschriften. Großeinkäufe senken die Stückkosten und machen diesen Vertriebskanal daher bevorzugt. Die Integration in die Warenwirtschaftssysteme der Krankenhäuser trägt zur kontinuierlichen Versorgung bei. Verschriebene Medikamente werden unter ärztlicher Aufsicht verabreicht, was die Bedeutung dieses Kanals weiter erhöht. Enge Beziehungen zu pharmazeutischen Lieferanten steigern die Effizienz. Die Verfügbarkeit von Medikamenten im Notfall stärkt die Marktführerschaft zusätzlich. Hohe Einweisungsraten aufgrund von Herzkomplikationen führen zu einer höheren Nachfrage. Institutionelles Vertrauen und standardisierte Protokolle fördern die Akzeptanz. Die Möglichkeit, temperaturempfindliche Medikamente zu handhaben, ist ebenfalls ein Vorteil. All diese Faktoren festigen die starke Position der Krankenhausapotheken in diesem Markt.

Das Segment der Online-Apotheken wird aufgrund des rasanten Wachstums digitaler Gesundheits- und E-Commerce-Plattformen voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % am schnellsten wachsen. Online-Dienste bieten Komfort, Lieferung nach Hause und Zeitersparnis. Die zunehmende Verbreitung von Smartphones und Internet unterstützt diesen Vertriebskanal maßgeblich. Das wachsende Bewusstsein für digitale Rezeptdienste fördert die Akzeptanz. Kostengünstige Preise und Rabattmodelle ziehen eine große Kundengruppe an. Abonnementdienste für Dauermedikamente stärken die Kundenbindung. Verbesserte Datensicherheit und Authentifizierungsmethoden schaffen Vertrauen bei den Nutzern. Die Expansion in ländliche und abgelegene Regionen erweitert die Marktreichweite. Die Integration KI-basierter Rezeptverwaltung erhöht die Zuverlässigkeit. Wachsende Partnerschaften zwischen Krankenhäusern und Online-Apotheken beschleunigen den Vertrieb. Mit der weltweit zunehmenden digitalen Kompetenz wird die Nachfrage nach Online-Arzneimitteln voraussichtlich deutlich steigen und so das rasante Wachstum dieses Segments weiter ankurbeln.

Regionale Analyse des Marktes für Alkoholseptumablation

- Nordamerika dominierte den Markt für alkoholbedingte Septumablation mit dem größten Umsatzanteil von 38,7 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Herzverfahren, starke Erstattungsrahmen und die Präsenz führender Herzzentren in der Region

- Die zunehmende Verbreitung der hypertrophen obstruktiven Kardiomyopathie (HOCM), das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden und ein etabliertes Netzwerk interventioneller Kardiologen stärken weiterhin die Marktführerschaft in Nordamerika für die Alkoholseptumablation.

Markteinblicke zur Alkoholseptumablation in den USA:

Der US-amerikanische Markt für Alkoholseptumablation wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die höhere Diagnosehäufigkeit von hypertropher Kardiomyopathie, die breite Verfügbarkeit spezialisierter Herzzentren und der bessere Zugang zu erfahrenen interventionellen Kardiologen. Die zunehmende Präferenz für minimalinvasive Alternativen zur chirurgischen Septum-Myektomie, kombiniert mit hohen Gesundheitsausgaben und fortschrittlichen Bildgebungstechnologien, unterstützt das Wachstum des Marktes für Alkoholseptumablation in den Vereinigten Staaten zusätzlich.

Markteinblicke zur Alkoholseptumablation in Europa:

Der europäische Markt für Alkoholseptumablation wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Haupttreiber sind das wachsende Bewusstsein für fortschrittliche Herztherapien, die zunehmende Anwendung minimalinvasiver Verfahren und das Vorhandensein gut etablierter Gesundheitssysteme in Ländern wie Deutschland, Frankreich und Großbritannien. Kontinuierliche Investitionen in die Herzforschung und technologische Fortschritte in der interventionellen Kardiologie dürften die Marktexpansion in der gesamten Region weiter ankurbeln.

Markteinblicke zur Alkoholseptumablation in Großbritannien:

Der Markt für Alkoholseptumablation in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Gründe hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, der zunehmende Fokus auf Früherkennung und die kontinuierlichen Verbesserungen der Infrastruktur für die Herzbehandlung. Das Bestreben des Landes, die Gesundheitsversorgung zu modernisieren und den Zugang zu spezialisierten Herzverfahren zu erweitern, fördert die Anwendung der Alkoholseptumablation.

Markteinblicke zur Alkoholseptumablation in Deutschland:

Der deutsche Markt für Alkoholseptumablation wird aufgrund starker Investitionen in Innovationen im Gesundheitswesen, der breiten Verfügbarkeit moderner Medizintechnik und der wachsenden Anzahl spezialisierter Herzzentren voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Das gut ausgebaute Krankenhausnetz in Deutschland und der starke Fokus auf Präzisionsmedizin und minimalinvasive Therapien tragen zusätzlich zur zunehmenden Anwendung der Alkoholseptumablation bei.

Markteinblicke zur Alkoholseptumablation im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Markt für Alkoholseptumablation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die sich rasch verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, die zunehmende Urbanisierung und das wachsende Bewusstsein für Herz-Kreislauf-Erkrankungen in Schwellenländern wie China und Indien. Der erweiterte Zugang zu fortschrittlichen Diagnoseverfahren, der wachsende Medizintourismus und verstärkte staatliche Initiativen zur Verbesserung der kardiologischen Versorgung beschleunigen die Anwendung der Alkoholseptumablation in der Region erheblich.

Markteinblicke zur Alkoholseptumablation in Japan:

Der japanische Markt für Alkoholseptumablation gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz von Herz-Kreislauf-Erkrankungen und des fortschrittlichen Medizintechnik-Landes an Bedeutung. Japans starker Fokus auf präzisionsbasierte und minimalinvasive Behandlungsverfahren sowie die kontinuierliche kardiologische Forschung dürften ein stetiges Marktwachstum fördern.

Markteinblicke zur Alkoholseptumablation in China:

Der chinesische Markt für Alkoholseptumablation wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Zahl von Fällen hypertropher Kardiomyopathie, die rasche Verbesserung der Gesundheitsinfrastruktur, das wachsende verfügbare Einkommen und der zunehmende Zugang zu spezialisierten Herzbehandlungen. Staatliche Initiativen zur Verbesserung der Krankenhauskapazitäten sowie der Ausbau privater und öffentlicher Herzzentren tragen maßgeblich zur zunehmenden Anwendung der Alkoholseptumablation in China bei.

Marktanteil der Alkoholseptumablation

Die Branche der Alkoholseptumablation wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Boston Scientific Corporation (USA)

• Abbott (USA)

• Medtronic (Irland)

• Johnson & Johnson (USA)

• Bayer AG (Deutschland)

• Pfizer Inc. (USA)

• GE HealthCare (USA)

• Philips Healthcare (Niederlande)

• Siemens Healthineers (Deutschland)

• Biotronik SE & Co. KG (Deutschland)

• Terumo Corporation (Japan)

• AbbVie Inc. (USA)

• AstraZeneca plc (Großbritannien)

• Novartis AG (Schweiz)

• Sanofi SA (Frankreich)

• Guerbet Group (Frankreich)

• Merit Medical Systems (USA)

• Cardinal Health (USA)

• B. Braun Melsungen AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Alkoholseptumablation

- Im April 2022 veröffentlichten Forscher eine umfangreiche retrospektive Analyse, in der sie das Langzeitüberleben nach Alkoholseptumablation (ASA) mit dem nach chirurgischer Myektomie verglichen. Die Studie ergab, dass Patienten, die sich einer ASA unterzogen, eine signifikant höhere 10-Jahres-Gesamtsterblichkeit aufwiesen als Patienten, die eine Myektomie erhielten. Dies wirft neue Fragen zum langfristigen Nutzen-Risiko-Verhältnis der ASA bei hypertropher obstruktiver Kardiomyopathie auf.

- Im November 2023 bekräftigten die aktualisierten ESC-Leitlinien 2023 für Kardiomyopathien die Bedeutung der ASA. Die Leitlinien stellten fest, dass die ASA in erfahrenen Zentren „ähnliche Ergebnisse wie eine Operation hinsichtlich Gradientenreduktion, Symptomverbesserung und Belastbarkeit erzielt“ und somit in vielen Behandlungszentren eine primäre Option darstellt.

- Im Juli 2023 veröffentlichte eine multinationale Registerstudie Langzeitdaten, die belegen, dass die ASA auch bei Patienten mit sehr hohem linksventrikulärem Ausflusstraktgradienten (≥ 100 mmHg) wirksam bleibt. Nach einer Nachbeobachtungszeit von etwa 5,8 Jahren waren die Überlebensraten vergleichbar mit denen bei niedrigeren Gradienten, obwohl in der Gruppe mit sehr hohem Gradienten mehr Folgeeingriffe erforderlich waren.

- Im Oktober 2023 veröffentlichte eine retrospektive Einzelzentrumstudie die Behandlungsergebnisse von Patienten mit Vorhofflimmern (ASA) ab 75 Jahren. Die Studie ergab, dass die Krankenhaussterblichkeit bei älteren Patienten mit 1,0 % vergleichbar mit der jüngerer Patienten war, jedoch häufiger ein AV-Block auftrat, der die Implantation eines permanenten Herzschrittmachers erforderte. Dies unterstreicht sowohl die Sicherheitsaspekte als auch altersbedingte Risikofaktoren.

- Im März 2024 berichtete eine Studie eines spezialisierten Zentrums über den Einsatz von frühzeitiger ASS bei Patienten mit leicht symptomatischer HOCM (NYHA II). Die Autoren stellten fest, dass das Verfahren sicher war, mit einer sehr niedrigen 30-Tage-Mortalität, und effektiv die Ausflussgradienten reduzierte – was darauf hindeutet, dass ein frühzeitigeres Eingreifen bestimmten Patientengruppen zugutekommen könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.