Global Allergy Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

24.55 Billion

USD

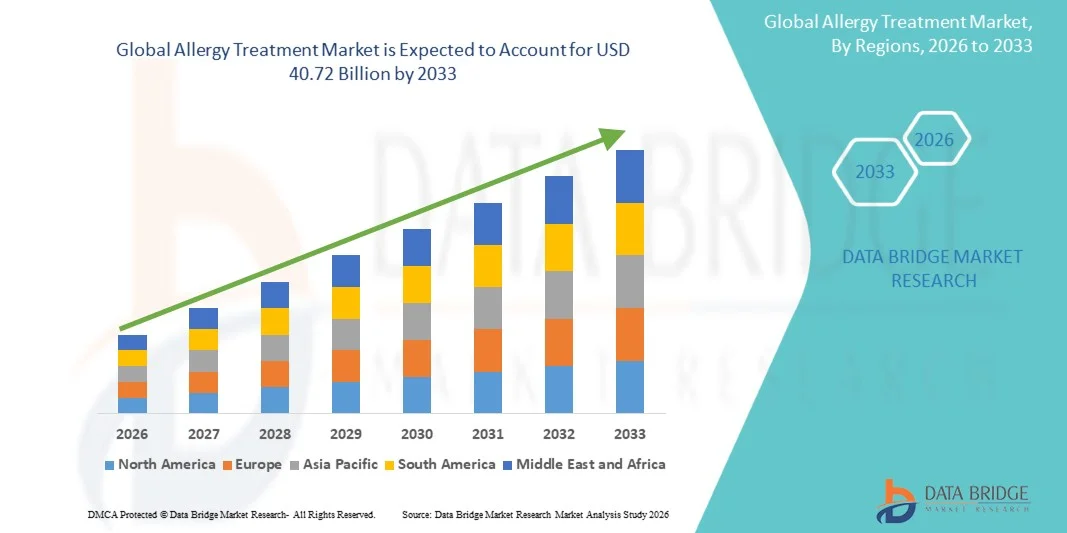

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

Global Allergy Treatment Market Segmentation, Nach Art (Eye Allergy, Food Allergy, Skin Allergy, Asthma, Rhinitis, and Others), Behandlung (Anti-Allergy Drugs and Immunotherapy), Route of Administration (Oral, Inhalation, Intranasal, and Others), End-Users (Hospitals, Specialty Clinics, Homecare und andere Pharma Trends), Vertrieb

AllergiebehandlungMarktgröße

- Die globale Allergiebehandlung Marktgröße wurde geschätzt bei24,55 Milliarden USD in 2025und wird voraussichtlich erreichen40,72 Milliarden USD bis 2033, beiCAGR von 6,53%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend von der steigenden Prävalenz allergischer Bedingungen wie allergischer Rhinitis, Asthma, Dermatitis und Lebensmittelallergien angetrieben, zusammen mit zunehmender Umweltverschmutzung und veränderten Lebensstilmustern, die die Exposition von Allergenen in den entwickelten und Schwellenländern verstärken

- Darüber hinaus ist das zunehmende Bewusstsein in Bezug auf die frühe Diagnose und das langfristige Allergiemanagement, verbunden mit kontinuierlichen Fortschritten in Immuntherapien, Biologik und gezielten Behandlungsoptionen, die Patientenergebnisse deutlich zu verbessern und die weit verbreitete Einführung fortschrittlicher Allergiebehandlungslösungen zu unterstützen, wodurch die Expansion der Industrie vorangetrieben wird

AllergiebehandlungMarktanalyse

- Allergie-Behandlungsprodukte, einschließlich Antihistaminen, Kortikosteroiden, Immuntherapie und Biologik, spielen eine entscheidende Rolle bei der Verwaltung einer breiten Palette allergischer Erkrankungen wie allergischer Rhinitis, Asthma, Dermatitis und lebensmittelinduzierter Reaktionen, aufgrund ihrer Wirksamkeit bei der Bekämpfung von Symptomen und der Verbesserung der langfristigen Lebensqualität in akuten und chronischen Fällen

- Die eskalierende Nachfrage nach Allergiebehandlung wird in erster Linie durch die steigende globale Prävalenz allergischer Erkrankungen, zunehmende Umweltverschmutzung, rasche Urbanisierung, veränderte Ernährungsmuster und wachsendes Bewusstsein für die Frühdiagnose und effektives Langzeit-Krankheitsmanagement verursacht.

- Nordamerika dominierte den Allergiebehandlungsmarkt mit dem größten Umsatzanteil von 42,7% im Jahr 2025, unterstützt durch hohes Krankheitsbewusstsein, fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Pharma- und Biotechnologie-Unternehmen, die sich auf fortschrittliche Biologik- und Immuntherapielösungen konzentrieren

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Allergie-Behandlungsmarkt während der Prognosezeit sein, aufgrund des steigenden Gesundheitszugangs, der steigenden Umweltverschmutzung, der Ausweitung der Patientenpopulation und der wachsenden Einführung moderner Allergiediagnostik und Behandlungsoptionen in Schwellenländern

- Anti-Allergie-Bedrohstoffe Segment dominierte den Allergiebehandlungsmarkt mit einem signifikanten Marktanteil von 60,4% im Jahr 2025, angetrieben durch starke Nutzung von Antihistaminen und Kortikosteroiden als Erstlinientherapien, breite Verfügbarkeit über verschreibungspflichtige und OTC-Kanäle, und ihre schnelle Wirksamkeit bei der Verwaltung von milden bis moderaten allergischen Symptomen

Geltungsbereich undSegmentierung des Allergy Treatment Market

|

Attribute |

Allergiker Behandlung SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erweitern der Annahme von Biologen und monoklonalen Antikörpertherapien · Erhöhung des Eindringens digitaler Allergiediagnostik und telesgesunder Allergie-Pflegeplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Allergiker Behandlungsmarkt Trends

„Rising Shift Toward Biologics and Precision Immunotherapy“

- Ein signifikanter und beschleunigter Trend im globalen Allergiebehandlungsmarkt ist der zunehmende Wandel in Richtung Biologik und gezielte Immuntherapie, der die Art und Weise, wie moderate bis schwere allergische Bedingungen mit präziseren und lang anhaltenden Behandlungsergebnissen verwaltet werden, transformiert.

- So werden z.B. biologe Therapien wie Omlizumab zunehmend für schwere Asthma und chronische Urtikaria eingesetzt und bieten gegenüber herkömmlichen Antihistaminen und Kortikosteroiden eine verbesserte Symptomkontrolle.

- Die Erweiterung der Präzisionsmedizin ermöglicht die Entwicklung von patientenspezifischen Allergie-Impfstoffen und Desensitisierungs-Therapien, die auf die zugrunde liegenden Immunreaktionen abzielen, anstatt nur Symptome zu verwalten

- Die Integration von fortschrittlichen diagnostischen Werkzeugen wie komponentenaufgelöste Diagnostik und molekulare Allergietests unterstützt die genauere Identifizierung von Allergenen und die Verbesserung der Behandlung Personalisierung über Patientengruppen

- Die zunehmende Einführung digitaler Gesundheitsplattformen und Teleallergien-Beratungen verbessert den Zugang zur Fachpflege und ermöglicht eine kontinuierliche Überwachung chronischer allergischer Bedingungen, insbesondere in abgelegenen Regionen

- Voice-assisted-Technologien, die mit Plattformen wie Amazon Alexa und Google Assistant integriert sind, verbessern die Benutzerfreundlichkeit, indem Patienten Erinnerungen, Log-Symptome oder Zugriffs-Behandlungsinformationen mittels Freisprechbefehlen einstellen. Dies ist besonders hilfreich für Personen, die täglich chronisch allergische Bedingungen verwalten

- Die zunehmende pharmazeutische FuE-Investition in Biologik und Kombinationstherapien der nächsten Generation beschleunigt die Entwicklung effizienterer und länger wirkender Allergiebehandlungslösungen auf den globalen Märkten

Allergiebehandlung Marktdynamik

Fahrer

„Rising Prevalence of Allergic Diseases and Environmental Triggers“

- Die zunehmende globale Belastung allergischer Erkrankungen, verbunden mit einer Verschlechterung der Luftverschmutzung und einer sich verändernden Umweltbelastung, ist ein wichtiger Fahrer, der die Nachfrage nach effektiven Allergiebehandlungslösungen in allen Altersgruppen beschleunigt

- So tragen z.B. die Erhöhung der Luftverschmutzung in Städten und die zunehmende Exposition gegenüber Allergenen wie Pollen und Staubmilben zu einem höheren Auftreten von Asthma, allergischer Rhinitis und Hautallergien weltweit bei.

- Das zunehmende Bewusstsein bei Patienten und Gesundheitsdienstleistern in Bezug auf die Frühdiagnose und das langfristige Management allergischer Zustände führt zu einer höheren Therapieaufnahme in Krankenhäusern und Spezialkliniken.

- Die Ausweitung des Gesundheitszugangs und die Verbesserung der diagnostischen Fähigkeiten in Schwellenländern ermöglichen eine frühere Identifizierung und Behandlung von Allergie-bedingten Krankheiten, die das Marktwachstum unterstützen

- Die Veränderung der Umweltbedingungen, die Erhöhung der Umweltbelastung und die zunehmende Exposition gegenüber Allergenen durch Urbanisierung tragen weltweit zum Anstieg allergischer Störungen bei. Dies hat zu einem signifikanten Anstieg bei medizinischen Beratungen und Rezepten für Antihistamine, Kortikosteroide, Dekongestanten und allergenspezifische Immuntherapie geführt

- Darüber hinaus führen öffentliche und private Gesundheitsorganisationen große Kampagnen, um Menschen über Allergiemanagement und Präventionsstrategien zu informieren. Diese Bemühungen sind die Verbesserung der Diagnostikraten und die Einhaltung der Behandlungen und tragen zur Markterweiterung bei

- Die steigende Vorliebe für effektive Symptom-Management- und präventive Pflegeansätze treiben die Einführung von pharmakologischen und immuntherapiebasierten Allergien weiter voran

- Erhöhung der Gesundheitsausgaben und stärkere Regierungsinitiativen für das Atem- und Allergiemanagement unterstützen den breiteren Zugang zu fortschrittlichen Behandlungsoptionen in entwickelten und Entwicklungsregionen

Zurückhaltung/Challenge

„High Treatment Costs and Adverse Drug Reactions Concerns“

- Belange im Zusammenhang mit hohen Behandlungskosten, insbesondere für Biologik und Langzeit-Immuntherapie, sowie potenzielle Nebenwirkungen von Allergiemedikamenten stellen erhebliche Herausforderungen bei der breiteren Marktdurchdringung dar

- Zum Beispiel benötigen biologe Therapien, die für schwere Asthma und chronische Allergien eingesetzt werden, oft eine langfristige Verabreichung, die sie in preis- und preisgünstigen Regionen weniger zugänglich macht.

- Das Risiko von negativen Reaktionen wie Schläfrigkeit von Antihistaminen oder systemischen Wirkungen von Kortikosteroiden kann die Patientenkonformität und die langfristige Einhaltung von Behandlungsregime begrenzen

- Ein weiterer komplizierter Zugang ist der Mangel an ausgebildeten Allergiespezialisten in mehreren Regionen, insbesondere in ländlichen und unterbewahrten Gebieten. Dies behindert die frühzeitige Diagnose und die entsprechende Behandlung, was zu einer Unterbehandlung oder Misswirtschaftung allergischer Bedingungen führt

- Eine weitere Schlüsselstütze ist die Patientenhesitanz zur Langzeit-Immuntherapie aufgrund der Notwendigkeit einer wiederholten Verabreichung, potenzieller Nebenwirkungen und der verlängerten Behandlungsdauer. Dieser Mangel an sofortiger Entlastung im Vergleich zu symptomatischen Behandlungen wie Antihistaminika kann die Patientenhaftung abschrecken

- Eine begrenzte Erstattungsdeckung für fortgeschrittene Allergietherapien in mehreren Entwicklungsländern beschränkt den Patienten Zugang zu innovativen Behandlungsoptionen weiter

- Mangel an standardisierten Allergiediagnostik- und Behandlungsprotokollen in Regionen führt zu inkonsistenten Behandlungsergebnissen und Verzögerungen bei entsprechender Therapieinitiation

- Die Bewältigung dieser Herausforderungen durch verbesserte Erschwinglichkeit, breitere Versicherungsdeckung, standardisierte Pflegerichtlinien und sicherere Therapien der nächsten Generation wird für ein langfristiges Marktwachstum entscheidend sein

Allergiker Behandlung Markt Scope

Der Markt wird auf Basis von Art, Behandlung, Verwaltung, Endverbraucher und Vertriebskanal segmentiert.

- Typ

Auf Basis des Typs wird der Allergiebehandlungsmarkt in Augenallergie, Lebensmittelallergie, Hautallergie, Asthma, Rhinitis und andere segmentiert. Das Rhinitis-Segment dominierte den Markt mit dem größten Umsatzanteil von 38% im Jahr 2025, der durch seine hohe globale Prävalenz und eine starke Verbindung mit Umweltauslösen wie Pollen, Staub und Verschmutzung geprägt war. Allergische Rhinitis ist eine der am häufigsten diagnostizierten allergischen Bedingungen für Erwachsene und Kinder, was zu einem hohen Verzehr von Antihistaminen und Nasenkortikosteroiden führt. Das Segment profitiert auch von einer starken OTC-Verfügbarkeit von Symptom-Relief-Medikamenten und der Sensibilisierung für die frühe Behandlung, um Fortschritte in Asthma zu verhindern. Saisonale Variationen und steigende Urbanisierung tragen weiter zu wiederkehrenden Patientenbesuchen bei, die langfristige Nachfrage erhalten. Darüber hinaus unterstützen etablierte klinische Richtlinien und einfache Diagnose eine höhere Behandlungsaufnahme über Krankenhäuser und primäre Pflegeeinstellungen.

Das Asthma-Segment wird voraussichtlich die schnellste Wachstumsrate von 14 % von 2026 bis 2033 beobachten, die durch die steigende globale Belastung chronischer Atemwegserkrankungen und die zunehmende Exposition gegenüber Luftverschmutzung und Berufsallergenen hervorgerufen wird. Asthma-Fälle wachsen in städtischen Bevölkerungen aufgrund verschlechterter Luftqualität und Lebensstil Veränderungen. Das Segment profitiert auch von einer starken Innovation in der Biologik und inhalierten Therapien, die eine bessere Langzeit-Krankheitskontrolle bieten. Die zunehmende Verwendung von Kombinationsinhalatoren und vorbeugenden Pflegetherapien verbessert die Patientenhaftung und die Ergebnisse. Darüber hinaus beschleunigen die zunehmende Gesundheitsbewusstsein und die staatlichen Atemwegserkrankungen die frühzeitige Diagnose- und Therapieannahme, insbesondere in Schwellenländern.

- Durch Behandlung

Auf der Grundlage der Behandlung wird der Markt zu Antiallergien und Immuntherapie segmentiert. Das Anti-Allergie-Medikament-Segment dominierte den Markt mit dem größten Umsatzanteil von 60,4% im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von Antihistaminen, Kortikosteroiden und Dekongestants als Erstlinientherapie für mehrere allergische Bedingungen. Diese Medikamente sind sowohl über verschreibungspflichtige als auch überzählige Kanäle hoch zugänglich, so dass sie die am häufigsten verwendete Behandlungsoption weltweit. Ihre schnelle Symptomrelief und Erschwinglichkeit unterstützen die starke Adoption in allen Patientengruppen. Das Segment profitiert auch von der kontinuierlichen Produktverfügbarkeit in Einzelhandels-Apotheken und zunehmenden Selbstmedikationstrends für milde allergische Bedingungen. Darüber hinaus hält starke Arztpräferenz für sofortige Symptomkontrolle hohe verschreibungspflichtige Mengen in Krankenhäusern und Kliniken.

Das Immuntherapie-Segment wird voraussichtlich die schnellste Wachstumsrate von 13 % von 2026 bis 2033 beobachten, die durch die steigende Nachfrage nach langfristigen und krankheitsmodifizierenden Behandlungsoptionen bedingt ist. Immuntherapie, einschließlich Allergieaufnahmen und sublingualen Tabletten, gewinnt aufgrund seiner Fähigkeit, die Empfindlichkeit gegen Allergene im Laufe der Zeit zu reduzieren. Die zunehmende Annahme personalisierter Arzneimittelansätze erhöht ihre klinische Relevanz weiter. Die Sensibilisierung der Patienten bei langfristigen Kosteneinsparungen im Vergleich zum kontinuierlichen Drogenkonsum unterstützt auch die Nachfrage. Darüber hinaus beschleunigt die Ausweitung der Verfügbarkeit von standardisierten Allergenextrakten und verbesserten klinischen Richtlinien die Adoption in entwickelten und aufstrebenden Gesundheitssystemen.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche, inhalative, intranasale und andere segmentiert. Das orale Segment dominierte den Markt mit dem größten Umsatzanteil von 52 % im Jahr 2025, angetrieben durch die weit verbreitete Verwendung von oralen Antihistaminen und Kortikosteroiden zur Verwaltung mehrerer allergischer Bedingungen. Orale Medikamente werden aufgrund ihrer leichten Verabreichung, hoher Patientenkonformität und Verfügbarkeit sowohl in verschreibungspflichtigen als auch in OTC-Formaten bevorzugt. Sie sind weit verbreitet für milde bis mäßige allergische Symptome wie Rhinitis, Urtikaria und Lebensmittelallergien. Das Segment profitiert auch von einer starken Einzelhandels-Apotheke-Verteilung und steigenden Selbstversorgungstrends bei Patienten. Darüber hinaus erhöht die kontinuierliche Entwicklung von nicht-trockenen Formulierungen ihre langfristige Usability und Adoption.

Das Inhalationssegment wird voraussichtlich die schnellste Wachstumsrate von 14 % von 2026 bis 2033 beobachten, die von der steigenden Prävalenz von Asthma und chronischen Atemwegsallergien angetrieben wird. Inhalierte Therapien bieten eine direkte Medikamentenabgabe an die Lunge und sorgen für eine schnellere und effektivere Symptomkontrolle. Die zunehmende Einführung von Kombinationsinhalatoren und biologischen Inhalationstherapien verbessert die Krankheitsmanagementergebnisse. Die zunehmende Umweltverschmutzung und die steigende Atemempfindlichkeit in den städtischen Bevölkerungen erhöhen die Nachfrage weiter. Darüber hinaus sind technologische Fortschritte in Inhalator-Geräten, einschließlich intelligente Inhalatoren mit digitaler Überwachung, die Verbesserung der Behandlung Einhaltung und das Wachstum des Antriebssegments.

- Von End-Users

Auf der Grundlage von Endverbrauchern wird der Markt in Krankenhäuser, Spezialkliniken, Heimpflege und andere segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von 45,5% im Jahr 2025, angetrieben durch hohen Patientenzufluss für schwere allergische Bedingungen wie Asthma-Angriffe, Anaphylaxis und chronische Dermatitis Fälle, die spezialisierte Versorgung erfordern. Krankenhäuser bieten fortschrittliche diagnostische Einrichtungen, Notfallversorgung und Zugang zu verschreibungspflichtigen Biologen, so dass sie die primäre Behandlungseinstellung für moderate bis schwere Allergien. Die Präsenz geschulter Fachkräfte im Gesundheitswesen sorgt für eine genaue Diagnose- und Behandlungsplanung. Darüber hinaus erhöht die starke Rückerstattungsunterstützung in entwickelten Regionen die akzeptable medizinische Behandlung weiter. Krankenhäuser fungieren auch als zentrale Zentren für die Initiierung von Immuntherapie und biologischen Behandlungen unter medizinischer Aufsicht.

Das Homecare-Segment wird voraussichtlich die schnellste Wachstumsrate von 15 % von 2026 bis 2033 beobachten, die durch die zunehmende Vorliebe für die Selbstverwaltung von Allergiemedikamenten und die zunehmende Einführung langfristiger Managementtherapien zu Hause getrieben wird. Die Patienten verwenden zunehmend tragbare Inhalatoren, orale Antihistamine und sublinguale Immuntherapie unter entfernter medizinischer Anleitung. Das Wachstum der Telemedizin- und digitalen Gesundheitsplattformen unterstützt das hausbasierte Allergiemanagement weiter. Die Bequemlichkeit reduzierter Krankenhausbesuche und niedrigere Behandlungskosten sind ebenfalls ermutigend. Darüber hinaus ermöglichen Fortschritte bei intelligenten Monitoring-Geräten und tragbaren Gesundheitstechnologien ein besseres Krankheitstracking in Pflegeeinstellungen.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke, Online-Apotheke und andere segmentiert. Das Einzelhandels-Apothekensegment dominierte den Markt mit dem größten Umsatzanteil von 45,6% im Jahr 2025, was durch einfache Zugänglichkeit von OTC-Antihistaminen und Allergie-Relief-Medikamenten verursacht wurde. Retail-Apotheken dienen als primärer Bezugspunkt für milde Allergiebehandlungen, insbesondere für saisonale allergische Bedingungen. Starke Präsenz etablierter Apothekenketten und weit verbreitete Vertriebsnetze verbessern die Produktverfügbarkeit. Das Segment profitiert auch von hoher Verbrauchervertrauen und sofortiger Produktverfügbarkeit ohne verschreibungspflichtige Verzögerungen. Zudem stärken zunehmende Selbstmedikationstrends und saisonale Allergieausbrüche die Nachfrage nach Einzelhandelspharmazie weiter.

Das Online-Apothekensegment wird voraussichtlich die schnellste Wachstumsrate von 17% von 2026 bis 2033, angetrieben durch die zunehmende digitale Adoption, Bequemlichkeit der Türschwelle Lieferung, und das steigende Eindringen von E-Commerce-Hilfe-Plattformen. Online-Apotheken bieten einfachen Zugang zu einer Vielzahl von Allergie-Medikamenten, einschließlich Rezept- und OTC-Produkte. Die zunehmende Smartphone-Nutzung und das digitale Gesundheitsbewusstsein beschleunigen die Adoption. Wettbewerbsfähige Preise, Abonnement-basierte Nachfülldienste und Telekonsultationsintegration erhöhen die Kundenbindung. Darüber hinaus erhöht der Ausbau regulierter Online-Apothekenplattformen in Schwellenländern das Segmentwachstum deutlich.

Allergiebehandlung Markt Regionale Analyse

- Nordamerika dominierte den Allergiebehandlungsmarkt mit dem größten Umsatzanteil von 42,7% im Jahr 2025, unterstützt durch hohes Krankheitsbewusstsein, fortgeschrittene Gesundheitsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Pharma- und Biotechnologie-Unternehmen, die sich auf fortschrittliche Biologik- und Immuntherapielösungen konzentrieren

- Patienten in der Region profitieren von einer weit verbreiteten Verfügbarkeit fortschrittlicher Behandlungsoptionen, darunter Biologik, Immuntherapie und verschreibungspflichtige Antiallergien, unterstützt durch etablierte Rückerstattungssysteme und klinische Richtlinien

- Diese starke Adoption wird durch hohe Gesundheitsausgaben, robuste pharmazeutische Innovation und die Präsenz führender Biotech- und Arzneimittelhersteller unterstützt, die sich auf Allergietherapien der nächsten Generation konzentrieren und die Region zu einem zentralen Knotenpunkt für fortgeschrittene Therapieannahme machen

US Allergy Treatment Market Insight

Der US-Allergie-Behandlungsmarkt erfasste den größten Umsatzanteil von 82 % im Jahr 2025 in Nordamerika, der durch eine hohe Prävalenz allergischer Bedingungen, starke Gesundheitsausgaben und fortschrittliche Diagnostik- und Behandlungsinfrastrukturen getrieben wurde. Patienten im Land priorisieren zunehmend die frühe Diagnose und langfristiges Management von Allergien durch verschreibungspflichtige Medikamente, Biologen und Immuntherapielösungen. Die zunehmende Einführung fortschrittlicher Behandlungsoptionen, kombiniert mit starkem Bewusstsein für saisonale und chronische Allergien, unterstützt die Markterweiterung. Darüber hinaus trägt das Vorhandensein führender Pharma- und Biotechnologie-Unternehmen sowie eine starke Versicherungsdeckung und ein weit verbreiteter Zugang zur Fachpflege maßgeblich zum Wachstum des Marktes bei.

Europa Allergie-Behandlung Markt Insight

Der europäische Allergie-Behandlungsmarkt wird in einem stetigen CAGR während des gesamten Prognosezeitraums, vor allem durch steigende Verschmutzungsniveaus, zunehmende Prävalenz von Atemallergien und starke Gesundheitssysteme in großen Volkswirtschaften, erweitert. Die Region profitiert von etablierten Behandlungsprotokollen und wachsendem Einsatz von Immuntherapie für langfristige Allergiemanagement. Europäische Patienten nehmen aufgrund verbesserter Wahrnehmung und Zugänglichkeit zunehmend sowohl verschreibungspflichtige als auch OTC-Allergien an. Darüber hinaus fördern unterstützende regulatorische Rahmenbedingungen und wachsende Investitionen in Biologik und fortgeschrittene Therapien die Markterweiterung in Krankenhäusern und ambulanten Einstellungen.

U.K. Allergy Behandlung Markt Insight

Der US-Allergie-Behandlungsmarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, angetrieben durch steigende Fälle von Asthma, allergische Rhinitis und Hautallergien, sowie zunehmendes Bewusstsein für die Frühdiagnose. Die Nachfrage nach Antihistaminen von OTC und fortschrittlichen Rezepttherapien steigt aufgrund der Bequemlichkeit des Behandlungszugangs durch Apotheken und digitale Gesundheitsplattformen. Was die Luftverschmutzung und die saisonalen Allergien betrifft, sind auch ermutigende konsequente Behandlung Annahme. Darüber hinaus unterstützen starke Gesundheitsinfrastrukturen und erweiterte Telemedizindienste ein verbessertes Patientenmanagement und ein treibendes Marktwachstum.

Deutschland Allergy Behandlungsmarkt Einblick

Der Deutschland-Allergiebehandlungsmarkt wird voraussichtlich während der Prognosezeit mit einem beträchtlichen CAGR expandieren, der durch hohe Umweltempfindlichkeit, hohe Gesundheitsstandards und eine zunehmende Einführung fortschrittlicher Immuntherapie-Lösungen getrieben wird. Deutschlands Fokus auf Präzisionsmedizin und strukturierte Allergiediagnostik unterstützt Früherkennung und effektive Behandlungsplanung. Die Patienten entscheiden sich zunehmend für langfristige krankheitsmodifizierende Therapien, um chronische allergische Erkrankungen zu bewältigen. Darüber hinaus stärken die starke pharmazeutische Fertigungsbasis und die Betonung auf innovative Biologik die Verfügbarkeit der Behandlung und unterstützen ein nachhaltiges Marktwachstum.

Asien-Pazifik Allergy Behandlung Markt Insight

Der asiatisch-pazifische Allergiebehandlungsmarkt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 13–15% wachsen, der durch steigende Urbanisierung, Verschlechterung der Luftverschmutzung und zunehmende Prävalenz allergischer Erkrankungen in den dicht besiedelten Ländern verursacht wird. Die Region erlebt eine wachsende Akzeptanz moderner Allergiebehandlungen, die durch die Verbesserung der Gesundheitsinfrastruktur und das zunehmende Bewusstsein unterstützt werden. Die Regierungen konzentrieren sich auch auf den Ausbau des Zugangs zu Atem- und Allergieversorgungsdiensten und unterstützen das Marktwachstum. Darüber hinaus sind die zunehmende Verfügbarkeit von erschwinglichen generischen Arzneimitteln und die Ausweitung von Pharma-Verteilungsnetzen für eine breitere Bevölkerungsbasis zugänglich.

Japan Allergy Behandlung Markt Insight

Der japanische Allergie-Behandlungsmarkt gewinnt an Dynamik aufgrund hoher saisonaler Bestäubungsallergien, fortschrittlicher Gesundheitssysteme und starker Betonung auf präventive Pflege. Die Patienten übernehmen zunehmend Antihistamine, Nasensprays und Immuntherapielösungen für langfristige Allergiemanagement. Die alternde Bevölkerung des Landes trägt auch zu einer höheren Nachfrage nach leicht zu verabreichenden und gut zu verträglichen Behandlungsoptionen bei. Darüber hinaus ist die Integration fortschrittlicher Diagnostik und personalisierter Therapieansätze die Verbesserung der klinischen Ergebnisse und die Unterstützung eines stetigen Marktwachstums.

Indien Allergie-Behandlung Markt Insight

Der indische Allergiebehandlungsmarkt entfiel auf den größten Marktanteil des Marktes in Asien-Pazifik im Jahr 2025, der auf eine rasche Urbanisierung, steigende Verschmutzungsniveaus und eine wachsende mittlere Bevölkerung mit zunehmendem Gesundheitsbewusstsein zurückzuführen ist. Die Nachfrage nach erschwinglichen OTC Antihistaminen und verschreibungspflichtigen Allergiemedikamenten wächst deutlich in städtischen und halbstädtischen Gebieten. Die staatlichen Initiativen zur Verbesserung der Atemwegserkrankung und zur Ausweitung des Gesundheitszugangs unterstützen das Marktwachstum weiter. Darüber hinaus macht die zunehmende Durchdringung von Apotheken, E-Commerce-Plattformen und Telemedizin-Services Allergiebehandlungen im ganzen Land zugänglicher.

Allergiker Behandlung Markt teilen

Die Allergy-Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ALK-Abelló A/S (Dänemark)

- Stallergenes Greer plc (Schweiz)

- Allergy Therapeutics plc (U.K.)

- HAL Allergy Group (Niederlande)

- DBV Technologies S.A. (Frankreich)

- LETI Pharma S.L.U. (Spain)

- Aimmune Therapeutics, Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- GSK plc (USA)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Teva Pharmaceutical Industries Ltd.

- AstraZeneca (USA)

- Circassia Pharmaceuticals plc (USA)

- HollisterStier Allergy (USA)

Was sind die jüngsten Entwicklungen im globalen Allergie-Behandlungsmarkt

- Im Februar 2026 genehmigte die US FDA Dupixent (dupilumab) für allergische Pilzrhinosinusitis (AFRS) und erweiterte ihren Einsatz bei chronisch allergischen Entzündungserkrankungen. Die Zulassung erweitert ihre Anwendung über Asthma und atopische Dermatitis hinaus zu seltenen ENT-bezogenen allergischen Bedingungen, wodurch die Rolle der IL-4/IL-13-Wegehemmung in der Präzisionsallergiebehandlung gestärkt wird. Dieser Meilenstein unterstreicht das wachsende regulatorische Vertrauen in Biologik für komplexe allergische Erkrankungen

- Im Juni 2025 zeigten klinische Studienergebnisse der Studie EVEREST Phase 4, dass Dupixent eine überlegene Wirksamkeit gegenüber Xolair bei chronischer Rhinosinusitis mit Nasenpolypen (CRSwNP) zeigte. In der Studie wurden verbesserte Ergebnisse in der Symptom- und Atemfunktion hervorgehoben und die Führung von Dupilumab bei Typ 2 entzündlichen allergischen Erkrankungen verstärkt. Die Ergebnisse sollen zukünftige Behandlungsleitlinien beeinflussen und Trends global vorschreiben

- Im April 2025 genehmigte die US FDA Dupixent für die Behandlung chronischer spontaner Urtikaria (CSU) bei Patienten mit unzureichender Reaktion auf Antihistamine. Dies erweiterte seinen Einsatz in einen großen allergischen Hautzustand, verbessert die therapeutischen Möglichkeiten für Patienten mit anhaltenden Hives und immunbedingten Hautentzündungen. Die Zulassung weiter verstärkte Biologik in dermatologische Allergiebehandlung

- Im März 2025 erhielt eine omalizumab biosimilar (CT-P39) eine regulatorische Genehmigung, die einen bedeutenden Schritt zur Verbesserung der Erreichbarkeit und des Zugangs zu IgE-zielierten biologen Therapien darstellte. Der Biosimilar-Start wird voraussichtlich die Annahme von Biologen in schwerem Asthma und chronischer Urtikaria erhöhen, indem die Behandlungskosten gesenkt werden. Diese Entwicklung unterstützt ein breiteres Eindringen fortgeschrittener Immuntherapie im Allergiemanagement

- Im September 2024 genehmigte die FDA lebrikizumab für die Behandlung der mittelschwer-zu-schweren atopischen Dermatitis bei Patienten im Alter von 12 Jahren und älter. Der IL-13 Inhibitor erweitert biologe Optionen für allergische Hauterkrankungen, verbessert die Langzeiterkrankungskontrolle und reduziert die Abhängigkeit von systemischen Kortikosteroiden. Diese Zulassung spiegelt die rasche Weiterentwicklung gezielter Immunologietherapien bei der Allergiebehandlung wider

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.