Global Alpha Emitter Radioligand Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

621.45 Million

USD

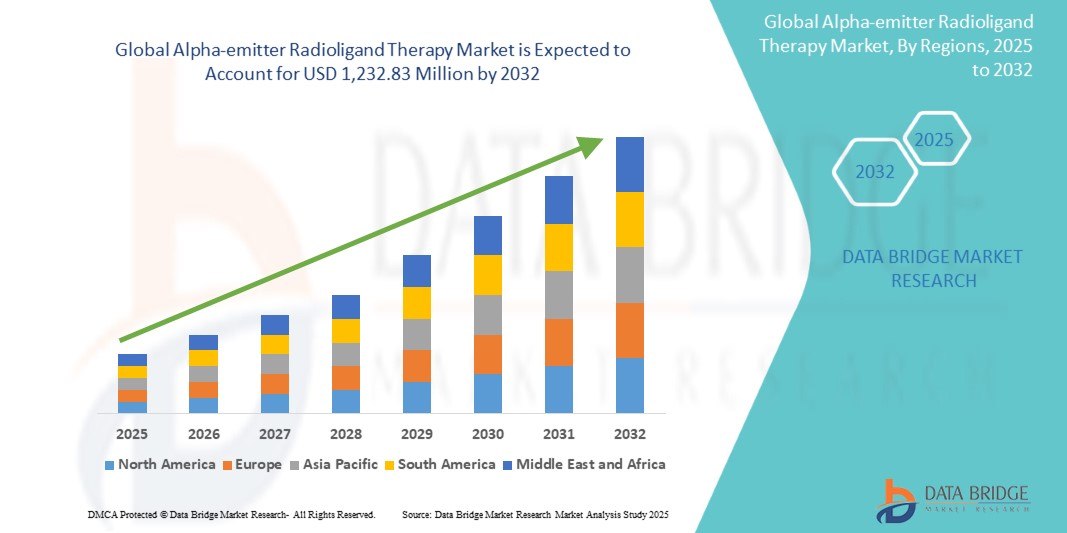

1,232.83 Million

2024

2032

USD

621.45 Million

USD

1,232.83 Million

2024

2032

| 2025 –2032 | |

| USD 621.45 Million | |

| USD 1,232.83 Million | |

| % | |

|

Globale Marktsegmentierung für Alphastrahler-Radioligandentherapie nach Radionuklidtyp (Radium-223, Actinium-225, Astat-211, Blei-212, Wismut-213 und andere), Indikation (Knochenmetastasen, Prostatakrebs, Bauchspeicheldrüsenkrebs, Eierstockkrebs, Blutkrebs, neuroendokrine Tumoren und andere seltene oder pädiatrische Tumoren), Nuklidquelle (natürliche Quellen, künstlich hergestellte Quellen und andere), Endverbraucher (Krankenhäuser, medizinische Forschungseinrichtungen und andere) – Branchentrends und Prognose bis 2032

Alpha-Emitter-Radioliganden-Therapie Marktgröße

- Der globale Markt für Alpha-Emitter-Radioligandentherapie hatte im Jahr 2024 ein Volumen von 621,45 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.232,83 Millionen US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,94 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Krebsprävalenz und die zunehmende Verlagerung hin zu gezielten Alpha-Therapien vorangetrieben, die eine hohe tumorabtötende Effizienz bei minimaler Schädigung des umliegenden gesunden Gewebes bieten.

- Darüber hinaus etablieren steigende Investitionen in die Nuklearmedizin, Fortschritte in der Radiopharmazeutikaproduktion und die zunehmende klinische Forschung zu Alpha-emittierenden Isotopen die Alpha-Radioligandentherapie als transformativen Ansatz in der Onkologie. Diese konvergierenden Faktoren beschleunigen ihre klinische Akzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Alpha-Emitter-Radioligandentherapie

- Die Alpha-Emitter-Radioligandentherapie, bei der hochenergetische Strahlung gezielt mit Alpha-emittierenden Isotopen direkt an Krebszellen abgegeben wird, entwickelt sich aufgrund ihrer Präzision, minimalen Toxizität außerhalb des Zielsystems und des Potenzials, resistente oder metastasierte Krebserkrankungen wirksam zu behandeln, zu einer bahnbrechenden Methode in der Onkologie.

- Die steigende Nachfrage nach Alpha-Therapien wird vor allem durch die weltweit steigende Krebsbelastung, Fortschritte in der Entwicklung radiopharmazeutischer Produkte und einen verstärkten klinischen Fokus auf zielgerichtete Therapien mit verbesserter Wirksamkeit und besseren Behandlungsergebnissen angetrieben.

- Nordamerika dominierte den Markt für Alpha-Emitter-Radioligandentherapie mit dem größten Umsatzanteil von über 40,5 % im Jahr 2024, unterstützt durch eine robuste nuklearmedizinische Infrastruktur, hohe Forschungsgelder und die Präsenz führender Pharma- und Biotechnologieunternehmen, die Innovationen und klinische Studien im Bereich der Radioliganden-basierten Behandlungen vorantreiben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Alpha-Emitter-Radioligandentherapie sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die Krebsinzidenz zunimmt und die staatlichen und privaten Investitionen in die Nuklearmedizin zunehmen.

- Das Segment Radium-223 dominierte den Alphastrahler-Markt mit einem Marktanteil von über 45,5 % im Jahr 2024, was auf die FDA-Zulassung und den etablierten Einsatz bei der Behandlung von metastasiertem Prostatakrebs sowie auf die laufende Forschung zur Ausweitung seiner Anwendung auf andere Krebsarten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Alpha-Emitter-Radioligandentherapie

|

Eigenschaften |

Wichtige Markteinblicke zur Alpha-Emitter-Radioligandentherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Alpha-Emitter-Radioligandentherapie

Präzisions-Onkologie durch gezielte Alpha-Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Alpha-Emitter-Radioligandentherapien ist die zunehmende Hinwendung zur Präzisionsonkologie mit Alpha-Emittern, die hochwirksame Strahlung direkt auf die Krebszellen abgeben und dabei das umliegende gesunde Gewebe schonen. Dieser hochgradig zielgerichtete Ansatz verändert die Behandlungslandschaft für schwer behandelbare Krebserkrankungen, insbesondere bei metastasierten und strahlenresistenten Fällen.

- Therapien mit Actinium-225-markierten PSMA-Liganden zeigen beispielsweise vielversprechende Ergebnisse bei Prostatakrebs und bieten eine Alternative für Patienten, bei denen konventionelle Therapien ausgeschöpft sind. Ebenso wird Radium-223, der erste von der FDA zugelassene Alpha-Strahler, für erweiterte Indikationen über Knochenmetastasen hinaus untersucht.

- Das gestiegene Interesse an Alphastrahlern beruht auf ihrem hohen linearen Energietransfer (LET), der irreparable DNA-Doppelstrangbrüche in Krebszellen verursacht und so zu einer verbesserten Wirksamkeit selbst bei mikrometastasierten Erkrankungen führt. Laufende klinische Forschung erweitert die Anwendungsmöglichkeiten auf verschiedene Tumorarten, darunter neuroendokrine, Bauchspeicheldrüsen- und Eierstockkrebs.

- Die Integration mit diagnostischen Bildgebungsplattformen verbessert die Personalisierung der Behandlung, indem sie die Echtzeitverfolgung der Radioligandenverteilung und -wirksamkeit ermöglicht. Führende Unternehmen wie Telix Pharmaceuticals und Actinium Pharmaceuticals entwickeln Alpha-Therapien der nächsten Generation, die Bildgebung und Therapie auf einer einzigen Plattform vereinen.

- Dieser Trend zu zielgerichteten, minimal toxischen Therapien verändert die onkologischen Behandlungsprotokolle und die Erwartungen der Patienten grundlegend. Infolgedessen steigt die Nachfrage nach Radioligandentherapien mit Alphastrahlern sowohl in akademischen als auch in kommerziellen onkologischen Zentren rasant an und macht diese Modalität zu einer wichtigen Säule der personalisierten Krebsbehandlung der Zukunft.

Marktdynamik für Alpha-Emitter-Radioligandentherapie

Treiber

Steigende Krebslast und Fortschritte bei der radiopharmazeutischen Innovation

- Die weltweit steigende Zahl von Krebserkrankungen, insbesondere fortgeschrittener und therapieresistenter Formen, ist ein Haupttreiber für das Wachstum im Markt für Alpha-Emitter-Radioliganden-Therapien. Diese Therapien bieten eine einzigartige und hochwirksame Behandlungsoption für Patienten mit begrenzten Alternativen.

- So hat beispielsweise die Zulassung von Radium-223 durch die FDA zur Behandlung von metastasiertem, kastrationsresistentem Prostatakrebs den Weg für eine Zunahme klinischer Studien geebnet, in denen neue Alpha-emittierende Isotope wie Actinium-225, Astat-211 und Blei-212 für breitere Indikationen untersucht werden.

- Da Pharma- und Radiopharmaunternehmen zunehmend in gezielte Alpha-Therapien investieren, erweitern Partnerschaften mit Nuklearmedizin-Lieferanten und Isotopenproduktionsanlagen das kommerzielle Potenzial dieser Behandlungen

- Die Vorteile der minimalen Toxizität, der hohen Tumorselektivität und der verbesserten Überlebensraten ziehen die Aufmerksamkeit von Onkologen und Gesundheitssystemen weltweit auf sich. Auch die Kombination der Radioligandentherapie mit anderen Modalitäten wie der Immuntherapie wird untersucht, was das Interesse an Alphastrahler-basierten Behandlungen als Eckpfeiler der multimodalen Krebsbehandlung verstärkt.

- Der wachsende Trend der Theranostik, diagnostische Bildgebung mit Radioligandentherapie zu kombinieren, schafft neue Möglichkeiten für personalisiertere, effizientere Behandlungsstrategien und stärkt das Vertrauen der Ärzte in die Therapieergebnisse.

- Die zunehmende öffentliche und private Finanzierung, insbesondere in den USA und Europa, zur Unterstützung der nuklearmedizinischen Forschung und Entwicklung sowie der Infrastruktur zur Herstellung radiopharmazeutischer Arzneimittel beschleunigt die Innovation und klinische Umsetzung von Alphastrahler-Therapien.

- Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile zielgerichteter Alpha-Therapien verbessert die frühe Akzeptanz und schafft ein günstiges Umfeld für die Produktentwicklung und -vermarktung.

Einschränkung/Herausforderung

Begrenzte Isotopenversorgung und regulatorische Komplexität

- Eine große Herausforderung für die breite Anwendung der Alpha-Emitter-Radioligandentherapie ist die begrenzte und teure Versorgung mit Schlüsselisotopen wie Actinium-225 und Astat-211, die spezielle Anlagen und komplexe Produktionsprozesse erfordern. Die derzeitige Versorgungsinfrastruktur reicht nicht aus, um die wachsende klinische und kommerzielle Nachfrage zu decken.

- So können Verzögerungen bei der Isotopenverfügbarkeit den Start klinischer Studien behindern oder die Ausweitung von Behandlungsprogrammen verlangsamen. Darüber hinaus erschweren logistische Herausforderungen bei der Handhabung und dem Transport radioaktiver Stoffe den Zugang zusätzlich, insbesondere in Regionen mit unterentwickelten nuklearmedizinischen Kapazitäten.

- Regulatorische Hürden erhöhen die Komplexität zusätzlich, da Alpha-Emitter-Therapien strenge Sicherheits-, Herstellungs- und Handhabungsstandards erfüllen müssen. Die länderübergreifenden Zulassungsverfahren können zu längeren Zeiträumen und höheren Entwicklungskosten führen.

- Hohe Herstellungs- und Betriebskosten im Zusammenhang mit der Produktion von Radiopharmazeutika, einschließlich der Anforderungen an Abschirmung, spezialisierte Arbeitskräfte und kurze Halbwertszeiten, können die Skalierbarkeit und Erschwinglichkeit einschränken

- Der Bedarf an moderner Infrastruktur, wie Zyklotronen oder Kernreaktoren zur Isotopenerzeugung, beschränkt die Teilnahme auf eine kleine Gruppe technisch ausgerüsteter Länder und Unternehmen, was zu Lieferengpässen führt. Mangelnde Ausbildung der Kliniker und mangelndes Wissen über den Umgang mit Alpha-emittierenden Radiopharmaka können die Akzeptanz insbesondere in Entwicklungsländern verlangsamen.

- Regional unterschiedliche Erstattungsrichtlinien und unklare Kodierungssysteme für Radioligandentherapien können zu wirtschaftlicher Unsicherheit für Anbieter und Entwickler führen und die Marktdurchdringung in preissensiblen Bereichen behindern.

Marktumfang der Alpha-Emitter-Radioligandentherapie

Der Markt ist nach Radionuklidtyp, Indikation, Nuklidquelle und Endverbraucher segmentiert.

- Nach Radionuklidtyp

Der Markt für Alpha-Emitter-Radioligandentherapien ist nach Radionuklidtyp in Radium-223, Actinium-225, Astat-211, Blei-212, Wismut-213 und andere unterteilt. Das Segment Radium-223 dominierte den Markt mit dem größten Umsatzanteil von 45,5 % im Jahr 2024, bedingt durch die FDA-Zulassung und klinische Validierung zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs mit Knochenbeteiligung. Sein etabliertes Sicherheitsprofil und seine kommerzielle Verfügbarkeit machen es zum am weitesten verbreiteten Alpha-emittierenden therapeutischen Isotop. Radium-223 ist weiterhin ein grundlegendes Produkt auf dem Markt, insbesondere in Nordamerika und Europa.

Das Actinium-225-Segment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate aufweisen. Dies ist auf den hohen linearen Energietransfer und die zunehmende Forschung zu PSMA-gerichteten Therapien für Prostata- und andere solide Tumore zurückzuführen. Laufende klinische Studien und steigende Investitionen in die Ac-225-Produktion dürften die Kommerzialisierung im Prognosezeitraum deutlich beschleunigen.

- Nach Indikation

Der Markt für Alpha-Emitter-Radioligandentherapien ist in Knochenmetastasen, Prostatakrebs, Bauchspeicheldrüsenkrebs, Eierstockkrebs, Blutkrebs, neuroendokrine Tumoren und andere seltene oder pädiatrische Tumoren unterteilt. Prostatakrebs hatte 2024 den größten Marktanteil, vor allem aufgrund des klinischen Erfolgs und der kommerziellen Einführung von Radium-223 bei metastasierten Fällen. Die Nachfrage nach wirksamen, minimal toxischen Behandlungen bei Prostatakrebs im Spätstadium treibt die weitere Verbreitung von Alpha-Emitter-Therapien voran.

Neuroendokrine Tumoren und Bauchspeicheldrüsenkrebs werden im Prognosezeitraum voraussichtlich die höchsten Wachstumsraten verzeichnen. Unterstützt wird dies durch eine Zunahme präklinischer und klinischer Forschung, die das Potenzial der Alpha-Radioliganden-Therapie bei der Behandlung kleinvolumiger oder disseminierter Erkrankungen belegt. Diese Krebsarten sind häufig resistent gegen konventionelle Therapien, sodass Alpha-Therapien eine attraktive therapeutische Alternative darstellen.

- Nach Nuklidquelle

Der Markt für Alpha-Emitter-Radioligandentherapien ist nach Quelle in natürliche Quellen, künstlich erzeugte Quellen und andere unterteilt. Künstlich erzeugte Quellen dominierten den Markt im Jahr 2024 und machten den größten Anteil aus, da sie auf medizinische Zyklotrone und Reaktoren zur Herstellung von Isotopen wie Actinium-225, Astat-211 und Blei-212 angewiesen sind. Mit der steigenden Nachfrage nach zielgerichteten Therapien ist die Fähigkeit, hochreine Isotope in kontrollierten Umgebungen zu synthetisieren, entscheidend geworden, um sowohl klinische als auch regulatorische Standards zu erfüllen.

Natürliche Quellen wie Radium-226 dürften im Prognosezeitraum das schnellste Wachstum verzeichnen, insbesondere bei Altanwendungen und Indikationen mit geringem Volumen. Kontinuierliche Innovationen in der Isotopenerzeugung dürften jedoch die Abhängigkeit von natürlichen Materialien mit der Zeit verringern.

- Nach Endbenutzer

Der Markt für Alpha-Emitter-Radioligandentherapien ist nach Endnutzern in Krankenhäuser, medizinische Forschungseinrichtungen und andere Bereiche unterteilt. Krankenhäuser dominierten den Markt mit dem größten Umsatzanteil im Jahr 2024, da sie die primäre Anlaufstelle für die Radioligandentherapie sind. Die wachsende Infrastruktur in nuklearmedizinischen Abteilungen, kombiniert mit dem Zugang zu spezialisiertem Personal und Sicherheitssystemen, macht Krankenhäuser zu den führenden Anwendern von Alpha-Therapien.

Medizinische Forschungseinrichtungen werden voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die verstärkte Finanzierung der radiopharmazeutischen Forschung, klinischer Studien in der Frühphase und Innovationen im Bereich der zielgerichteten Alpha-Therapieplattformen zurückzuführen. Diese Einrichtungen spielen eine entscheidende Rolle bei der Therapieentwicklung und der vorkommerziellen Validierung und erweitern die Pipeline an Behandlungen der nächsten Generation.

Regionale Analyse des Marktes für Alpha-Emitter-Radioligandentherapie

- Nordamerika dominierte den Markt für Alpha-Emitter-Radioligandentherapie mit dem größten Umsatzanteil von über 40,5 % im Jahr 2024, unterstützt durch eine robuste nuklearmedizinische Infrastruktur, hohe Forschungsgelder und die Präsenz führender Pharma- und Biotechnologieunternehmen, die Innovationen und klinische Studien im Bereich der Radioliganden-basierten Behandlungen vorantreiben.

- Die Führungsrolle der Region wird durch die Verfügbarkeit spezialisierter radiopharmazeutischer Produktionsanlagen und die zunehmende klinische Anwendung gezielter Alpha-Therapien in onkologischen Zentren weiter gestärkt.

- Die zunehmende Verbreitung von Krebserkrankungen wie metastasiertem Prostatakrebs, verbunden mit günstigen Erstattungsrahmen und aktiver Teilnahme an klinischen Studien, unterstützen weiterhin die starke Marktwachstumskurve für Alpha-Emitter-Therapien in Nordamerika

Markteinblick in die Alpha-Emitter-Radioligandentherapie in den USA

Der US-Markt für Alpha-Emitter-Radioliganden-Therapien erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch schnelle Fortschritte in der Nuklearmedizin und eine wachsende Nachfrage nach zielgerichteten Krebstherapien. Zunehmende FDA-Zulassungen für Alpha-Emitter, intensive klinische Studien und der Zugang zu Anlagen zur Isotopenproduktion beschleunigen die Akzeptanz. Darüber hinaus treiben starke staatliche und private Investitionen in die onkologische Forschung und Entwicklung sowie die steigende Belastung durch Prostata- und Knochenmetastasenkrebs das Marktwachstum weiter voran.

Markteinblick in die Alpha-Emitter-Radioligandentherapie in Europa

Der europäische Markt für Alpha-Emitter-Radioliganden-Therapien wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für radiopharmazeutische Behandlungen. Wichtige europäische Länder investieren in klinische Studien und Infrastruktur, um die Verfügbarkeit der Alpha-Therapie zu unterstützen. Die strenge behördliche Aufsicht in der Region gewährleistet hohe Standards für die Sicherheit und Wirksamkeit der Strahlentherapie, während europaweite Krebsforschungsinitiativen die Marktexpansion sowohl bei häufigen als auch bei seltenen onkologischen Indikationen fördern.

Markteinblick in die Alpha-Emitter-Radioligandentherapie in Großbritannien

Der britische Markt für Alpha-Emitter-Radioliganden-Therapien wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, was auf das Engagement des Landes für personalisierte Medizin und Innovationen in der Krebstherapie zurückzuführen ist. Staatliche Initiativen zur Förderung der radiopharmazeutischen Forschung und die Verfügbarkeit spezialisierter onkologischer Zentren fördern die Einführung von Alpha-Emittern. Darüber hinaus verbessert eine steigende Zahl von Kooperationen zwischen Hochschulen, Krankenhäusern und Biotech-Unternehmen den Zugang zu hochmodernen Behandlungsmethoden.

Markteinblick in die Alpha-Emitter-Radioligandentherapie in Deutschland

Der deutsche Markt für Alpha-Emitter-Radioliganden-Therapien wird dank der starken medizinischen Infrastruktur und der soliden nuklearmedizinischen Kapazitäten voraussichtlich deutlich wachsen. Deutschlands Fokus auf Präzisionsonkologie und steigende Krebsraten beflügeln die Nachfrage nach zielgerichteten Therapien wie Actinium-225 und Radium-223. Der Fokus auf Qualität und Innovation macht Deutschland zu einem strategischen Zentrum für die klinische Entwicklung und den kommerziellen Einsatz von Alpha-Emittern.

Markteinblicke für Alpha-Emitter-Radioligandentherapie im asiatisch-pazifischen Raum

Der Markt für Alpha-Emitter-Radioliganden-Therapien im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Begünstigt wird dies durch die zunehmende Krebsbelastung und den verbesserten Zugang zur Gesundheitsversorgung in Schwellenländern wie China und Indien. Laufende Investitionen in die Gesundheitsinfrastruktur sowie das steigende Bewusstsein für Nuklearmedizin schaffen günstige Bedingungen für das Marktwachstum. Regionale Regierungen unterstützen zudem die inländische Isotopenproduktion, um die Abhängigkeit von Importen zu verringern und den Zugang zu diesen fortschrittlichen Therapien zu verbessern.

Markteinblick in die Alpha-Emitter-Radioligandentherapie in Japan

Der japanische Markt für Alpha-Emitter-Radioligandentherapie gewinnt aufgrund der alternden Bevölkerung und der hohen Krebsrate an Bedeutung. Japans etablierte Nuklearmedizin und der proaktive Ansatz bei der Integration innovativer Behandlungsmethoden beschleunigen den Einsatz von Alpha-Therapien in der Onkologie. Die Integration der Radioligandentherapie in nationale Krebsbehandlungsprotokolle sowie die staatliche Unterstützung der radiopharmazeutischen Forschung positionieren Japan als einen wichtigen Wachstumsmarkt im asiatisch-pazifischen Raum.

Markteinblick in die Alpha-Emitter-Radioligandentherapie in Indien

Der indische Markt für Alpha-Emitter-Radioliganden-Therapien erzielte 2024 einen beachtlichen Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die steigende Krebsinzidenz und den Ausbau der nuklearmedizinischen Infrastruktur. Indien erlebt einen Anstieg des Medizintourismus und staatlich geförderter Krebsbehandlungsprogramme, was die Nachfrage nach kostengünstigen und zielgerichteten Therapien steigert. Die Zusammenarbeit zwischen öffentlichen Gesundheitseinrichtungen und privaten Nuklearmedizinunternehmen trägt dazu bei, die Produktion und den Vertrieb von Alpha-Emittern zu skalieren, um den wachsenden klinischen Bedarf zu decken.

Marktanteil der Alpha-Emitter-Radioligandentherapie

Die Branche der Alpha-Emitter-Radioligandentherapie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Telix Pharmaceuticals Limited (Australien)

- Actinium Pharmaceuticals, Inc. (USA)

- Fusion Pharmaceuticals Inc. (Kanada)

- RayzeBio, Inc. (USA)

- Bayer AG (Deutschland)

- Alpha Tau Medical Ltd. (Israel)

- Orano Med SAS (Frankreich)

- RadioMedix, Inc. (USA)

- Clarity Pharmaceuticals Ltd (Australien)

- POINT Biopharma Global Inc. (USA)

- NorthStar Medical Radioisotopes, LLC (USA)

- Isotopia Molecular Imaging Ltd. (Israel)

- ImaginAb, Inc. (USA)

- Eckert & Ziegler Strahlen- und Medizintechnik AG (Deutschland)

- ARTMS Inc. (Kanada)

- Nucleus RadioPharma, Inc. (USA)

- ITM Isotope Technologies Munich SE (Deutschland)

- Theragnostics Ltd. (Großbritannien)

- Lantheus Holdings, Inc. (USA)

- Eczacıbaşı-Monrol Nuclear Products Co. (Türkei)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Alpha-Emitter-Radioligandentherapie?

- Im Juni 2025 erhielt Alpha Tau Medical Ltd. die FDA-Zulassung für eine Investigational Device Exemption (IDE) zur Einleitung einer klinischen Studie für seine Alpha DaRT-Technologie (Diffusing Alpha-emitters Radiation Therapy) bei Patienten mit rezidiviertem Glioblastom. Dieser bahnbrechende Ansatz nutzt lokalisierte Alphastrahlung zur Zerstörung solider Tumore und stellt einen entscheidenden Fortschritt in der Behandlung von Hirntumoren dar. Die Zulassung spiegelt die wachsende regulatorische Unterstützung für Alphastrahler-basierte Therapien zur Behandlung schwer behandelbarer Krebsarten wider.

- Im Juni 2025 erweiterte Orano Med, ein Pionier der Blei-212-basierten Radioligandentherapien, seine GMP-Produktions- und Forschungsanlage in Plano, Texas. Die Investition von 5 Millionen US-Dollar zielt darauf ab, die wachsende Nachfrage nach zielgerichteten Alpha-Therapien durch die Erhöhung des Angebots an Blei-212-Isotopen zu decken. Diese Erweiterung ist ein strategischer Schritt zur Stärkung der US-Produktionskapazitäten in der Präzisionsonkologie.

- Im Mai 2025 veröffentlichte Clarivate Plc einen Bericht, in dem die sechs führenden Unternehmen in der Radioligandentherapie genannt wurden. Der Schwerpunkt lag dabei auf Alpha-emittierenden Isotopen wie Actinium-225 und Blei-212. Der Bericht betont neuartige RLT-Entwicklungsstrategien, darunter verbesserte Isotopenlieferketten und fortschrittliche Targeting-Vektoren für die Krebsbehandlung.

- Im Oktober 2024 investierte Sanofi 300 Millionen Euro in eine 16-prozentige Beteiligung an OranoMed und nutzte seine Kontrolle über die Isotopenproduktion, um eine Blei-212-basierte Alpha-Therapie für neuroendokrine Tumoren zu entwickeln. Das Medikament erhielt von der US-amerikanischen FDA den Durchbruchstatus, was auf eine beschleunigte Entwicklung hindeutet. Dieser strategische Schritt unterstreicht Sanofis Bestreben, die Lieferkette zu sichern und die medizinische Führungsrolle in der zielgerichteten Alpha-Therapie auszubauen.

- Im März 2024 schloss AstraZeneca die Übernahme von Fusion Pharmaceuticals für 2,4 Milliarden US-Dollar ab und erhielt damit Zugang zu einem vielversprechenden Actinium-basierten Radiokonjugat für Prostatakrebs. Die Übernahme umfasst die Produktionskapazitäten von Fusion und trägt dazu bei, kritische Herausforderungen in der Isotopen-Lieferkette zu bewältigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.