Global Ambulatory Electronic Health Records Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

| 2023 –2030 | |

| USD 5,753.89 Million | |

| USD 9,170.82 Million | |

| % | |

|

Globaler Markt für ambulante elektronische Gesundheitsakten, nach Bereitstellungsmodus (Cloud-basierte Lösungen, Vor-Ort-Lösungen), Anwendung (Praxismanagement, Patientenmanagement, elektronische Verschreibung, Überweisungsmanagement, Bevölkerungsgesundheitsmanagement , Entscheidungsunterstützung, Gesundheitsanalytik), Praxisgröße (Großpraxen, kleine bis mittelgroße Praxen, Einzelpraxen), Endbenutzer (krankenhauseigene ambulante Zentren, unabhängige Zentren), Funktion (Berichterstellung, Planung, Abrechnung, Analyse, Telemedizin-Engagement, medizinische Hilfe) – Branchentrends und Prognose bis 2030.

Marktanalyse und -größe für ambulante elektronische Patientenakten

Laut einer im Oktober 2022 von Cureus veröffentlichten Studie wurden Arztbesuche in der ambulanten Versorgung in den USA nach der Nutzung elektronischer Patientenakten (EHR) stratifiziert. Der Umfrage zufolge wurden bei 75 % der ambulanten Arztbesuche alle EHRs genutzt, während bei 25 % die EHRs nur teilweise oder gar nicht genutzt wurden. Darüber hinaus ergab die Commonwealth Fund International Health Policy Survey laut der im August 2021 von der National Library of Medicine veröffentlichten Studie, dass 86 % der kanadischen Ärzte elektronische Patientenakten verwenden. Daher wird erwartet, dass die zunehmende Nutzung elektronischer Patientenakten (EHR) in der ambulanten Versorgung den Markt ankurbelt.

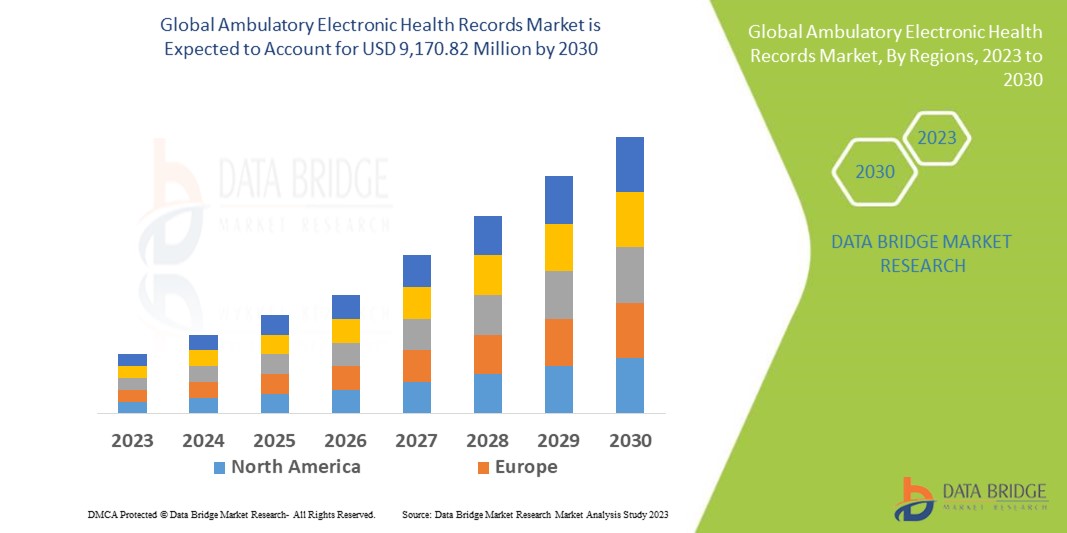

Data Bridge Market Research analysiert, dass der Markt für ambulante elektronische Patientenakten, der im Jahr 2022 5.753,89 Millionen US-Dollar betrug, bis 2030 auf 9.170,82 Millionen US-Dollar anwachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,0 % verzeichnen wird. Dies spiegelt den Marktwert wider. „On-Premise-Lösungen“ dominieren das Segment der Bereitstellungsformen im Markt für ambulante elektronische Patientenakten aufgrund der steigenden Nachfrage nach besseren Methoden zur Behandlung und Diagnoseverfolgung von Patienten. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Marktumfang und -segmentierung für ambulante elektronische Patientenakten

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Mengen in Einheiten und Preise in USD |

|

Abgedeckte Segmente |

Bereitstellungsmodus (Cloud-basierte Lösungen, Vor-Ort-Lösungen), Anwendung (Praxismanagement, Patientenmanagement, elektronische Verschreibung, Überweisungsmanagement, Bevölkerungsgesundheitsmanagement, Entscheidungsunterstützung, Gesundheitsanalyse), Praxisgröße (Großpraxen, kleine bis mittelgroße Praxen, Einzelpraxen), Funktion (Berichterstellung, Planung, Abrechnung, Analyse, Telemedizin-Engagement, medizinische Unterstützung), Endbenutzer (krankenhauseigene ambulante Zentren, unabhängige Zentren) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, Restliches Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Restliches Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Restlicher Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

Epic Systems Corporation (USA), Cerner Corporation (USA), eClinicalWorks (USA), Practice Fusion, Inc. (USA), eMDs, Inc. (USA), VIRENCE HEALTH (USA), McKesson Corporation (USA), Allscripts Healthcare, LLC (USA), Athenahealth (USA), NXGN Management, LLC (USA), Medical Information Technology, Inc. (USA), MEDHOST. (USA), Greenway Health, LLC (USA), Aprima (USA) und Azalea Health Innovations, Inc. (USA), unter anderem |

|

Marktchancen |

|

Marktdefinition

Ambulante elektronische Patientenakten sind grundsätzlich für den Einsatz in ambulanten Pflegeeinrichtungen und kleineren Praxen konzipiert. Sie ermöglichen den Gesundheitsdienstleistern den Zugriff auf die in der elektronischen Datenbank gespeicherte Krankengeschichte des Patienten.

Globale Marktdynamik für ambulante elektronische Patientenakten

Treiber

- Bedarf an verbesserter Effizienz im Gesundheitswesen und Patientenversorgung

Ambulante EHR-Systeme bieten zahlreiche Vorteile, die zu einer effizienteren Gesundheitsversorgung und Patientenversorgung beitragen. Sie vereinfachen administrative Aufgaben, automatisieren klinische Arbeitsabläufe, reduzieren Dokumentationsfehler und verbessern den Zugriff auf Patienteninformationen. Gesundheitsdienstleister erkennen zunehmend den Wert von EHR-Systemen für eine verbesserte Gesundheitsversorgung.

- Zunehmender Fokus auf Interoperabilität und Datenaustausch

Interoperabilität und Datenaustausch sind für die effektive Nutzung von EHR-Systemen entscheidend. Mit der zunehmenden Bedeutung koordinierter Versorgung und Informationsaustauschs im Gesundheitswesen steigt die Nachfrage nach ambulanten EHR-Systemen, die sich nahtlos in andere Systeme wie Krankenhaus-EHRs und Gesundheitsinformationsbörsen integrieren und Daten austauschen lassen.

Gelegenheiten

- Integration mit fortschrittlichen Technologien

Die Integration ambulanter EHR-Systeme mit fortschrittlichen Technologien wie künstlicher Intelligenz (KI), maschinellem Lernen und prädiktiver Analytik bietet die Möglichkeit einer verbesserten klinischen Entscheidungsunterstützung, personalisierter Medizin und verbesserter Patientenergebnisse. Durch den Einsatz dieser Technologien können Anbieter ambulanter EHR-Systeme innovative Lösungen anbieten, die Effizienz, Genauigkeit und Patientenversorgung verbessern.

- Patientenzentrierte Pflege und Einbindung

Der Wandel hin zu einer patientenzentrierten Versorgung und einer stärkeren Patienteneinbindung eröffnet Anbietern ambulanter elektronischer Gesundheitsdienste (EHR) die Möglichkeit, Lösungen zu entwickeln, die Patienten stärken, gemeinsame Entscheidungen erleichtern und die Kommunikation zwischen Patient und Arzt verbessern. Durch die Fokussierung auf patientenzentrierte Funktionen und Funktionalitäten können sich Anbieter ambulanter elektronischer Gesundheitsdienste am Markt differenzieren und den sich wandelnden Bedürfnissen der Gesundheitskonsumenten gerecht werden.

Einschränkungen/Herausforderungen

- Kosten und Erschwinglichkeit

Die Implementierung und Wartung eines ambulanten EHR-Systems kann für Gesundheitsorganisationen, insbesondere für kleinere Praxen oder Einrichtungen mit eingeschränkten Ressourcen, kostspielig sein. Die anfängliche Investition, die laufende Wartung, die Schulung des Personals und mögliche Anpassungen können finanzielle Herausforderungen darstellen. Die Erschwinglichkeit bleibt ein erhebliches Hindernis, insbesondere für Gesundheitsdienstleister mit begrenzten Ressourcen.

- Widerstand gegen Veränderung und Akzeptanz

Die Einführung ambulanter EHR-Systeme erfordert oft erhebliche Änderungen in Arbeitsabläufen und Prozessen, die auf Widerstand von Gesundheitsdienstleistern und -personal stoßen können. Die Zurückhaltung gegenüber neuen Technologien, Bedenken hinsichtlich Produktivitätseinbußen und der mit der Nutzung von EHR-Systemen verbundene Lernaufwand können die Akzeptanz beeinträchtigen und das Marktwachstum verlangsamen.

- Probleme mit der Benutzeroberfläche und Benutzerfreundlichkeit

Die Benutzerfreundlichkeit ambulanter EHR-Systeme kann variieren, und schlecht gestaltete Benutzeroberflächen können zu Frustration, verminderter Effizienz und potenziellen Fehlern führen. Wenn das EHR-System nicht mit den klinischen Arbeitsabläufen harmoniert oder schwer zu navigieren ist, kann dies die Benutzerakzeptanz und -zufriedenheit beeinträchtigen.

- Datenschutz- und Sicherheitsbedenken

Der Schutz von Patientendaten ist im Gesundheitswesen von größter Bedeutung. Ambulante EHR-Systeme speichern sensible Patienteninformationen, und Verstöße gegen Datenschutz und -sicherheit können schwerwiegende Folgen haben. Gesundheitsorganisationen und Anbieter ambulanter EHR-Systeme stehen vor der Herausforderung, robuste Sicherheitsmaßnahmen zu gewährleisten, Datenschutzbestimmungen einzuhalten und Patientendaten vor unbefugtem Zugriff oder Cyberbedrohungen zu schützen.

Dieser Marktbericht für ambulante elektronische Patientenakten enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriewachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Um weitere Informationen zum Markt für ambulante elektronische Patientenakten zu erhalten, kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei der fundierten Marktentscheidung und Ihrem Marktwachstum.

Jüngste Entwicklungen

- Im März 2023 brachte NextGen Healthcare, ein Anbieter ambulanter elektronischer Patientenakten, Mirth Cloud Connect auf den Markt, eine Cloud-basierte Lösung, die die Interoperabilität im Gesundheitswesen optimieren soll. Das Tool integriert den Patientendatenfluss aus mehreren vertrauenswürdigen Quellen und sorgt so für verwertbare Erkenntnisse am Point of Care.

- Im April 2023 berichtete eClinicalWorks, ein ambulantes Cloud-EHR-System, dass The Palm Plastic Surgery & Medspa auf die intelligente eClinicalWorks Cloud und Healow umsteigt, um Arbeitsabläufe zu optimieren und die Patienteneinbindung zu verbessern. Palm Plastic Surgery & Medspa ist eine Praxis für ästhetische und rekonstruktive Chirurgie.

Globaler Markt für ambulante elektronische Patientenakten

Der Markt für ambulante elektronische Patientenakten ist nach Bereitstellungsart, Anwendung, Praxisgröße, Funktion und Endnutzern segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Liefermodus

- Cloud-basierte Lösungen

- On-Premise-Lösungen

Anwendung

- Praxismanagement

- Patientenmanagement

- Elektronisches Rezept

- Empfehlungsmanagement

- Bevölkerungsgesundheitsmanagement

- Entscheidungshilfe

- Gesundheitsanalysen

Praxisgröße

- Große Praxen

- Kleine bis mittelgroße Praxen

- Solopraktiken

Funktion

- Berichterstattung

- Planung

- Abrechnung

- Analyse

- Telemedizinisches Engagement

- Medizinische Hilfe

Endbenutzer

- Krankenhauseigene ambulante Zentren

- Unabhängige Zentren

Globaler Markt für ambulante elektronische Gesundheitsakten – Regionale Analyse/Einblicke

Der globale Markt für ambulante elektronische Patientenakten wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Bereitstellungsmodus, Anwendung, Praxisgröße, Funktion und Endbenutzern bereitgestellt, wie oben erwähnt.

Die im Marktbericht für ambulante elektronische Patientenakten abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Italien, Großbritannien, Frankreich, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei, Russland, das übrige Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum, Brasilien, Argentinien, der übrige Südamerika, Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Israel, der übrige Nahe Osten und Afrika.

Nordamerika dominiert den Markt für ambulante elektronische Patientenakten aufgrund der starken Basis an Gesundheitseinrichtungen, der starken Präsenz wichtiger Marktteilnehmer, der außergewöhnlichen Gesundheitsinfrastruktur und der großen Zahl von Menschen, die Behandlungseinrichtungen benötigen.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2023 bis 2030 ein deutliches Wachstum erwartet. Dies ist auf die Zunahme staatlicher Initiativen zur Förderung der Gesundheitsversorgung, das steigende Gesundheitsbewusstsein der Bevölkerung und die wachsende Nachfrage nach fortschrittlicher Medizintechnik für Diagnose- und Behandlungsverfahren, die große Bevölkerungszahl und die steigende Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung in der Region zurückzuführen.

Der Länderteil des Berichts beleuchtet zudem individuelle marktbeeinflussende Faktoren und regulatorische Veränderungen im Inland, die die aktuellen und zukünftigen Markttrends beeinflussen. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Porter-Five-Forces-Analyse sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der installierten Basis der Gesundheitsinfrastruktur und Durchdringung neuer Technologien

Der Markt für ambulante elektronische Patientenakten bietet Ihnen außerdem eine detaillierte Marktanalyse zum Wachstum der Gesundheitsausgaben für Investitionsgüter in jedem Land, zur installierten Basis verschiedener Arten von Produkten für den Markt für ambulante elektronische Patientenakten, zum Einfluss der Technologie mithilfe von Lebenslinienkurven und zu Änderungen der regulatorischen Szenarien im Gesundheitswesen und zu deren Auswirkungen auf den Markt für ambulante elektronische Patientenakten.

Wettbewerbsumfeld und Analyse der Marktanteile für ambulante elektronische Patientenakten

Die Wettbewerbslandschaft im Markt für ambulante elektronische Patientenakten liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf den Fokus des Unternehmens im Markt für ambulante elektronische Patientenakten.

Zu den wichtigsten Akteuren auf dem Markt für ambulante elektronische Patientenakten zählen:

- Epic Systems Corporation (USA)

- Cerner Corporation (USA)

- eClinicalWorks (USA)

- Practice Fusion, Inc. (USA)

- eMDs, Inc. (USA)

- VIRENCE HEALTH (USA)

- McKesson Corporation (USA)

- Allscripts Healthcare, LLC (USA)

- Athenahealth (USA)

- NXGN Management, LLC (USA)

- Medical Information Technology, Inc. (USA)

- MEDHOST. (UNS)

- Greenway Health, LLC (USA)

- Aprima (USA)

- Azalea Health Innovations, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 EPIDEMIOLOGIE

6 PREMIUM-EINBLICKE

6.1 PESTEL-ANALYSE

6.2 PORTERS 5 KRÄFTE

7 Brancheneinblicke

8 REGULATORISCHER RAHMEN

9 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, DURCH DAS ANGEBOT

9.1 ÜBERSICHT

9.2 ALL-IN-ONE-EHR FÜR AMBULANTE KRANKENHAUSKRANKEN

9.2.1 CLOUD-BASIERT

9.2.2 VOR ORT

9.2.3 WEBBASIERT

9.3 MODULARE AMBULANTE EHR

9.3.1 CLOUD-BASIERT

9.3.2 VOR ORT

9.3.3 WEBBASIERT

10 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH LIEFERART

10.1 ÜBERSICHT

10.2 CLOUD-BASIERT

10.3 VOR ORT

10.4 WEBBASIERT

11 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH TYP

11.1 ÜBERBLICK

11.2 INTEGRIERT

11.3 STANDALONE

12 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH BETRIEBSSYSTEM

12.1 ÜBERSICHT

12.2 ANDROID

12.3 IOS

12.4 WINDOWS

12.5 SONSTIGES

13 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH ANWENDUNG

13.1 ÜBERSICHT

13.2 PRAXISMANAGEMENT

13.2.1 CLOUD-BASIERT

13.2.2 VOR ORT

13.2.3 WEBBASIERT

13.3 PATIENTENMANAGEMENT

13.3.1 CLOUD-BASIERT

13.3.2 VOR ORT

13.3.3 WEBBASIERT

13.4 RECHNUNGSSTELLUNG UND EINNAHMEZYKLUSMANAGEMENT

13.4.1 CLOUD-BASIERT

13.4.2 VOR ORT

13.4.3 WEBBASIERT

13.5 CHARTING UND DOKUMENTATIONSMANAGEMENT

13.5.1 CLOUD-BASIERT

13.5.2 VOR ORT

13.5.3 WEBBASIERT

13.6 BERICHTERSTATTUNG UND ANALYSE

13.6.1 CLOUD-BASIERT

13.6.2 VOR ORT

13.6.3 WEBBASIERT

13.7 MEDIZINISCHE HILFE

13.7.1 CLOUD-BASIERT

13.7.2 VOR ORT

13.7.3 WEBBASIERT

13.8 Elektronische Verordnung

13.8.1 CLOUD-BASIERT

13.8.2 VOR ORT

13.8.3 WEBBASIERT

13.9 SONSTIGES

14 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH UNTERNEHMENSGRÖSSE

14.1 ÜBERSICHT

14.2 GROSS

14.2.1 NACH LIEFERART

14.2.1.1. Cloud-basiert

14.2.1.2. VOR ORT

14.2.1.3. WEBBASIERT

14.3 KLEIN BIS MITTELGROSS

14.3.1 NACH LIEFERART

14.3.1.1. Cloud-basiert

14.3.1.2. VOR ORT

14.3.1.3. WEBBASIERT

15 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH ENDBENUTZERN

15.1 ÜBERSICHT

15.2 KRANKENHAUSEIGENE AMBULANTE ZENTREN

15.2.1 ALL-IN-ONE-EHR FÜR DIE AMBULANTE KRANKENHAUSKRANKHEIT

15.2.1.1. Cloud-basiert

15.2.1.2. VOR ORT

15.2.1.3. WEBBASIERT

15.2.2 MODULARE AMBULANTE EHR

15.2.2.1. CLOUD-BASIERT

15.2.2.2. VOR ORT

15.2.2.3. WEBBASIERT

15.3 UNABHÄNGIGE AMBULANTE ZENTREN

15.3.1 ALL-IN-ONE-EHR FÜR DIE AMBULANTE KRANKENHAUSKRANKHEIT

15.3.1.1. Cloud-basiert

15.3.1.2. VOR ORT

15.3.1.3. WEBBASIERT

15.3.2 MODULARE AMBULANTE EHR

15.3.2.1. CLOUD-BASIERT

15.3.2.2. VOR ORT

16 WEBBASIERTER GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, NACH LÄNDERN

GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1 NORDAMERIKA

16.1.1 USA

16.1.2 KANADA

16.1.3 MEXIKO

16.2 EUROPA

16.2.1 DEUTSCHLAND

16.2.2 Vereinigtes Königreich

16.2.3 ITALIEN

16.2.4 FRANKREICH

16.2.5 SPANIEN

16.2.6 RUSSLAND

16.2.7 SCHWEIZ

16.2.8 TÜRKEI

16.2.9 BELGIEN

16.2.10 NIEDERLANDE

16.2.11 DÄNEMARK

16.2.12 SCHWEDEN

16.2.13 POLEN

16.2.14 NORWEGEN

16.2.15 FINNLAND

16.2.16 RESTLICHES EUROPA

16.3 ASIEN-PAZIFIK

16.3.1 JAPAN

16.3.2 CHINA

16.3.3 SÜDKOREA

16.3.4 INDIEN

16.3.5 AUSTRALIEN

16.3.6 SINGAPUR

16.3.7 THAILAND

16.3.8 MALAYSIA

16.3.9 INDONESIEN

16.3.10 NEUSEELAND

16.3.11 VIETNAM

16.3.12 TAIWAN

16.3.13 PHILIPPINEN

16.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

16.4 SÜDAMERIKA

16.4.1 BRASILIEN

16.4.2 ARGENTINIEN

16.4.3 RESTLICHES SÜDAMERIKA

16.5 NAHER OSTEN UND AFRIKA

16.5.1 SÜDAFRIKA

16.5.2 SAUDI-ARABIEN

16.5.3 VAE

16.5.4 ÄGYPTEN

16.5.5 ISRAEL

16.5.6 OMAN

16.5.7 KATAR

16.5.8 BAHRAIN

16.5.9 REST DES NAHEN OSTENS UND AFRIKAS

16.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN

17.8 ÄNDERUNGEN DER VORSCHRIFTEN

17.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

18 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR AMBULANTE ELEKTRONISCHE GESUNDHEITSAKTEN, FIRMENPROFIL

19.1 KLINISCHE ARBEITEN

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 Umsatzanalyse

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 EPIC SYSTEMS CORPORATION

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 Umsatzanalyse

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 ORACLE

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 Umsatzanalyse

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 PRACTICE FUSION, INC.

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 Umsatzanalyse

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 COMPUGROUP MEDICAL US

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 Umsatzanalyse

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 MCKESSON CORPORATION

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 Umsatzanalyse

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 DOCPULSE

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 Umsatzanalyse

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 BLUENOVO

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 Umsatzanalyse

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19.9 VERADIGM LLC

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 Umsatzanalyse

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 ATHENAHEALTH

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 Umsatzanalyse

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 MEDICAL INFORMATION TECHNOLOGY, INC.

19.11.1 FIRMENÜBERSICHT

19.11.2 Umsatzanalyse

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 MEDHOST

19.12.1 FIRMENÜBERSICHT

19.12.2 Umsatzanalyse

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 NEUESTE ENTWICKLUNGEN

19.13 GREENWAY HEALTH LLC

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 Umsatzanalyse

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 NEUESTE ENTWICKLUNGEN

19.14 APRIMA UND AZALEA HEALTH INNOVATIONEN

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 Umsatzanalyse

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 CUREMD GESUNDHEITSWESEN

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 Umsatzanalyse

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 NEUESTE ENTWICKLUNGEN

19.16 DRCHRONO INC.

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 Umsatzanalyse

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 NEUESTE ENTWICKLUNGEN

19.17 NXGN MANAGEMENT, LLC.

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 Umsatzanalyse

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 NEUESTE ENTWICKLUNGEN

19.18 COMPLIANCY GROUP LLC.

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 Umsatzanalyse

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 NEUESTE ENTWICKLUNGEN

19.19 OD ONLINE

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 Umsatzanalyse

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 ESO

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 Umsatzanalyse

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 MEDIZINISCHE PRAXIS

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 Umsatzanalyse

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 OMNIMD

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 Umsatzanalyse

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

19.23 PRACTICESUITE INC.

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 Umsatzanalyse

19.23.3 GEOGRAFISCHE PRÄSENZ

19.23.4 PRODUKTPORTFOLIO

19.23.5 JÜNGSTE ENTWICKLUNGEN

19.24 CONTINUUMCLOUD, LLC

19.24.1 UNTERNEHMENSÜBERSICHT

19.24.2 Umsatzanalyse

19.24.3 GEOGRAFISCHE PRÄSENZ

19.24.4 PRODUKTPORTFOLIO

19.24.5 NEUESTE ENTWICKLUNGEN

19,25 INFORM-MED INC.

19.25.1 UNTERNEHMENSÜBERSICHT

19.25.2 Umsatzanalyse

19.25.3 GEOGRAFISCHE PRÄSENZ

19.25.4 PRODUKTPORTFOLIO

19.25.5 NEUESTE ENTWICKLUNGEN

19.26 GE HEALTHCARE

19.26.1 UNTERNEHMENSÜBERSICHT

19.26.2 Umsatzanalyse

19.26.3 GEOGRAFISCHE PRÄSENZ

19.26.4 PRODUKTPORTFOLIO

19.26.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.