Global Ambulatory Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

608.90 Million

USD

948.73 Million

2024

2032

USD

608.90 Million

USD

948.73 Million

2024

2032

| 2025 –2032 | |

| USD 608.90 Million | |

| USD 948.73 Million | |

| % | |

|

Globale Marktsegmentierung für ambulante Geräte nach Ausrüstung (Transferbretter, Gehstöcke, Krücken, Gehhilfen, Rollstühle und Stützflächen), Fachgebiet (Einzelfachgebiet und mehrere Fachgebiete), Eigentum (nur Krankenhaus, nur Arzt, nur Unternehmen, Arzt und Unternehmen sowie Krankenhaus und Unternehmen), Zentrumstyp (krankenhausbasiert und freistehend) – Branchentrends und Prognose bis 2032

Marktgröße für ambulante Geräte

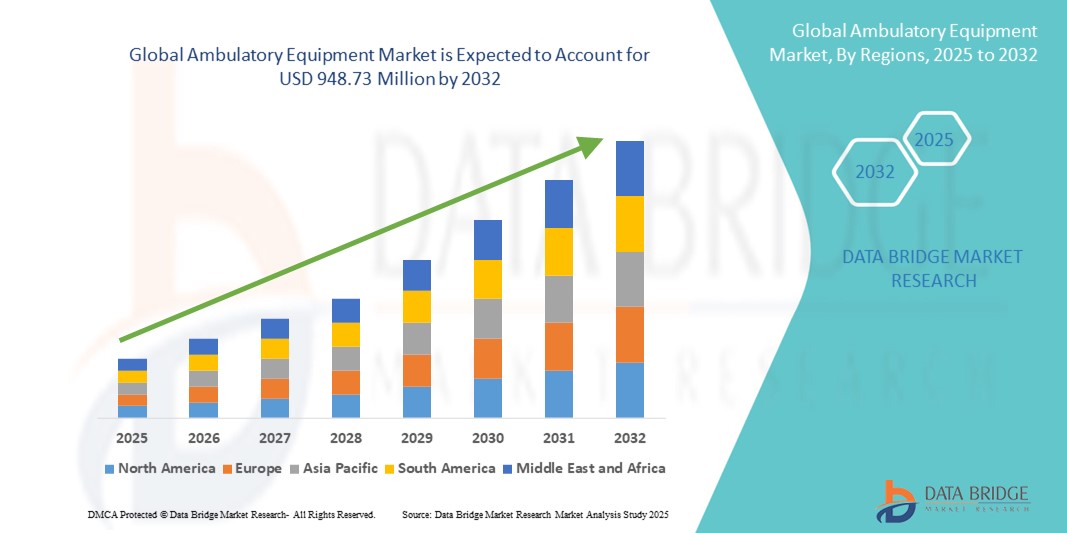

- Der globale Markt für ambulante Geräte wurde im Jahr 2024 auf 608,90 Millionen US-Dollar geschätzt und soll bis 2032 948,73 Millionen US-Dollar erreichen , bei einer CAGR von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verlagerung hin zur ambulanten Versorgung, kostengünstige Behandlungsmöglichkeiten und die steigende Prävalenz chronischer Krankheiten, die eine kontinuierliche Überwachung und Mobilitätsunterstützung erfordern, vorangetrieben, was die Akzeptanz in verschiedenen Gesundheitseinrichtungen vorantreibt.

- Darüber hinaus machen technologische Fortschritte bei leichten, ergonomischen und patientenfreundlichen Designs sowie die Nachfrage nach effizienten, tragbaren und integrierten Gesundheitslösungen ambulante Geräte zu einem wichtigen Faktor für die moderne Patientenversorgung. Diese Faktoren beschleunigen die Verbreitung ambulanter Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für ambulante Geräte

- Ambulante Geräte, darunter Mobilitätshilfen, Patientenüberwachungsgeräte und tragbare medizinische Instrumente, sind ein zunehmend wichtiger Bestandteil der modernen Gesundheitsversorgung. Sie ermöglichen aufgrund ihrer Tragbarkeit, Benutzerfreundlichkeit und Anpassungsfähigkeit an verschiedene Pflegeumgebungen Behandlung, Überwachung und Patientenmobilität außerhalb traditioneller Krankenhausumgebungen.

- Die steigende Nachfrage nach ambulanter Ausrüstung wird vor allem durch die weltweite Verlagerung hin zur ambulanten Versorgung, die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und den Bedarf an kostengünstigen, patientenorientierten Behandlungslösungen angetrieben.

- Nordamerika dominierte den Markt für ambulante Geräte mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die frühe Einführung innovativer Technologien zur Patientenmobilität und -überwachung. In den USA verzeichnete die häusliche Gesundheitsversorgung und ambulante Operationszentren aufgrund technologischer Verbesserungen und unterstützender Erstattungsrichtlinien eine starke Akzeptanz.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, der zunehmenden Zahl geriatrischer Patienten und steigender Investitionen in die gemeindenahe Pflege die am schnellsten wachsende Region im Markt für ambulante Geräte sein.

- Das Segment Rollstühle dominierte den Markt für ambulante Geräte mit einem Marktanteil von 45,1 % im Jahr 2024, getrieben von ihrer unverzichtbaren Rolle bei der Verbesserung der Patientenunabhängigkeit, ihrer breiten Anwendbarkeit in verschiedenen Pflegeeinrichtungen und kontinuierlichen Produktinnovationen bei leichten und ergonomischen Designs.

Berichtsumfang und Marktsegmentierung für ambulante Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu ambulanten Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für ambulante Geräte

Steigende Akzeptanz tragbarer, vernetzter und KI-gestützter Gesundheitslösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für ambulante Geräte ist die Integration fortschrittlicher Konnektivitätsfunktionen, künstlicher Intelligenz (KI) und ergonomischer Designs zur Verbesserung der Patientenmobilität, Überwachung und Pflegeeffizienz außerhalb des traditionellen Krankenhausumfelds. Diese Entwicklung verändert die ambulante und häusliche Gesundheitsversorgung.

- So können beispielsweise tragbare EKG-Monitore und Blutdruckmessgeräte mit KI-Unterstützung Patientendaten in Echtzeit erfassen und automatisierte Warnmeldungen an Gesundheitsdienstleister senden, damit diese frühzeitig eingreifen können. Ebenso werden leichte, faltbare Rollstühle mit IoT-Sensoren eingesetzt, um Nutzungsmuster und Wartungsbedarf zu überwachen.

- Die Integration von KI in ambulante Geräte ermöglicht prädiktive Analysen für das Management chronischer Krankheiten und optimiert Behandlungspläne basierend auf Patientenmobilität und Vitalparametertrends. Beispielsweise nutzen einige moderne ambulante Infusionspumpen KI, um die Durchflussraten automatisch anzupassen und so die Sicherheit und den Komfort der Patienten zu erhöhen.

- Die Konnektivität mit Telemedizin-Plattformen ermöglicht medizinischem Fachpersonal den Zugriff auf Live-Patientendaten und verbessert so die Diagnose und die Koordination der Behandlung. Patienten können nun über eine einzige Schnittstelle Mobilitätshilfen, Überwachungsgeräte und Rehabilitationsinstrumente neben anderen häuslichen Gesundheitssystemen verwalten.

- Der Trend zu tragbaren, intelligenten und patientenfreundlichen Gehhilfen verändert die Erwartungen an die ambulante Versorgung. Unternehmen wie Invacare Corporation und Hillrom (Baxter International Inc.) investieren daher massiv in vernetzte Mobilitätshilfen und intelligente Patientenüberwachungsgeräte, um sowohl der alternden Bevölkerung als auch dem wachsenden Markt der häuslichen Gesundheitsversorgung gerecht zu werden.

- Die Nachfrage nach vernetzter und KI-gestützter ambulanter Ausrüstung steigt sowohl in Industrie- als auch in Schwellenländern rasant an, da Patienten und Anbieter zunehmend Wert auf Komfort, proaktive Versorgung und integrierte Gesundheitslösungen legen.

Marktdynamik für ambulante Geräte

Treiber

Steigende Nachfrage aufgrund der alternden Bevölkerung und der Verlagerung hin zur ambulanten Versorgung

- Die wachsende geriatrische Bevölkerung weltweit, gepaart mit der steigenden Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und Arthritis, ist ein wichtiger Treiber für die Einführung ambulanter Geräte

- So brachte Sunrise Medical im Januar 2024 seine neue Reihe leichter, anpassbarer Rollstühle auf den Markt, die die Unabhängigkeit der Patienten verbessern und gleichzeitig ergonomischen Komfort gewährleisten sollen. Solche Innovationen dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Da sich die Gesundheitssysteme auf die Verkürzung von Krankenhausaufenthalten und die Umstellung auf eine kosteneffiziente ambulante Versorgung konzentrieren, ist die Nachfrage nach Gehhilfen und tragbaren medizinischen Geräten stark gestiegen. Diese Lösungen ermöglichen es Patienten, sich zu Hause zu erholen und ihre Beschwerden zu bewältigen und gleichzeitig ihre Mobilität und Unabhängigkeit zu bewahren.

- Der Komfort tragbarer Überwachungsgeräte, Mobilitätshilfen und medizinischer Geräte für den Heimgebrauch verbessert die Lebensqualität, senkt die Wiedereinweisungsraten und steht im Einklang mit der zunehmenden Verbreitung von Telemedizin- und Fernüberwachungsprogrammen für Patienten.

- Darüber hinaus steigert die Expansion ambulanter Operationszentren (ASCs) sowohl in Industrie- als auch in Entwicklungsländern die Nachfrage nach Geräten, die ambulante Eingriffe und postoperative Mobilität ermöglichen.

Einschränkung/Herausforderung

Hohe Kosten für moderne Geräte und begrenzte Kostenerstattung in Schwellenländern

- Die relativ hohen Kosten technologisch fortschrittlicher Gehhilfen, wie etwa KI-integrierter Mobilitätshilfen und intelligenter Überwachungsgeräte, stellen eine Herausforderung für die Einführung dar, insbesondere in preissensiblen Märkten.

- Beispielsweise können moderne Elektrorollstühle mit IoT-Konnektivität oder tragbare Multiparameter-Monitore deutlich mehr kosten als herkömmliche Modelle, was für Einzelpersonen und kleinere Gesundheitsdienstleister eine Erschwinglichkeitsbarriere darstellt.

- Eingeschränkte oder uneinheitliche Erstattungsrichtlinien für bestimmte Arten ambulanter Geräte in Schwellenländern erschweren die Marktdurchdringung zusätzlich, da die Patienten oft die gesamten Kosten aus eigener Tasche tragen müssen.

- Um diese Herausforderungen zu bewältigen, müssen Hersteller kostengünstige, modulare Lösungen entwickeln und gleichzeitig mit politischen Entscheidungsträgern zusammenarbeiten, um den Versicherungsschutz und die Erstattungsrahmen zu erweitern.

- Unternehmen, die sich auf erschwingliche Innovationen konzentrieren – wie Drive DeVilbiss Healthcare mit der Einführung preisgünstiger, faltbarer Mobilitätshilfen – sind gut positioniert, um unterversorgte Marktsegmente zu erschließen.

Marktumfang für ambulante Geräte

Der Markt ist nach Ausstattung, Spezialisierung, Eigentum und Zentrumstyp segmentiert.

- Nach Ausrüstung

Der globale Markt für Gehhilfen ist nach Ausstattung in Transferbretter, Gehstöcke, Krücken, Rollatoren, Rollstühle und Stützflächen unterteilt. Das Rollstuhlsegment dominierte den Markt mit dem größten Umsatzanteil von 45,1 % im Jahr 2024, was auf ihre unverzichtbare Rolle bei der Mobilität älterer und behinderter Menschen zurückzuführen ist. Rollstühle werden auch häufig in Rehabilitationszentren, nach Operationen und in der häuslichen Pflege eingesetzt. Kontinuierliche Innovationen wie leichte Aluminiumrahmen, faltbare Designs für einfache Lagerung und Elektrorollstühle mit intelligenter Konnektivität treiben die Akzeptanz weiter voran. Hersteller integrieren zudem KI- und IoT-Funktionen zur Fernüberwachung und verbesserten Patientensicherheit. Die wachsende Nachfrage nach Personalisierung, einschließlich ergonomischer Sitze und verstellbarer Komponenten, steigert die Attraktivität von Rollstühlen sowohl im privaten als auch im klinischen Bereich.

Das Segment der Gehhilfen wird voraussichtlich zwischen 2025 und 2032 mit 21,3 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende geriatrische Bevölkerung und die steigende Zahl orthopädischer Eingriffe wie Knie- und Hüftgelenkersatz zurückzuführen. Gehhilfen sind für die Sturzprävention, Rehabilitation und sichere Mobilität älterer oder behinderter Patienten unerlässlich. Designverbesserungen wie höhenverstellbare Rahmen, ergonomische Griffe, integrierte Sitze und faltbare Modelle machen Gehhilfen benutzerfreundlicher und für den Langzeitgebrauch geeignet. Die Integration von Überwachungsgeräten und Warnsystemen erhöht die Patientensicherheit zusätzlich. Die zunehmende Beliebtheit von Rehabilitationsprogrammen für zu Hause trägt zudem zu einer höheren Akzeptanz bei.

- Nach Fachgebiet

Der globale Markt für ambulante Geräte ist nach Fachgebieten in Einzel- und Multi-Fachgebiete unterteilt. Das Multi-Fachgebiet-Segment hatte 2024 den größten Marktanteil, unterstützt durch die Gründung ambulanter Zentren, die mehrere Leistungen unter einem Dach anbieten. Diese Zentren bieten Leistungen in den Bereichen Orthopädie, Herz-Kreislauf, Gastroenterologie, Augenheilkunde und diagnostische Bildgebung an und ziehen so einen größeren Patientenstamm an. Multi-Fachgebiete verbessern die Betriebseffizienz durch die Bündelung von Ressourcen und die gemeinsame Nutzung des Fachwissens der Mitarbeiter über verschiedene Abteilungen hinweg. Patienten profitieren von einer koordinierten Versorgung und verkürzten Wartezeiten. Die zunehmende Urbanisierung und das steigende verfügbare Einkommen treiben die Nachfrage nach diesen integrierten Einrichtungen weiter an.

Das Segment der Einzelfachzentren wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach spezialisierten ambulanten Leistungen wie Augenheilkunde, Zahnmedizin, Gastroenterologie und Dermatologie. Einzelfachzentren ermöglichen gezielte Expertise, geringere Betriebskosten und eine individuelle Patientenversorgung. Sie sind aufgrund ihrer einfacheren Einrichtung und des geringeren Kapitalbedarfs besonders in Schwellenländern attraktiv. Die hohe Patientenzufriedenheit durch fokussierte Dienstleistungen trägt zusätzlich zum Marktwachstum bei. Darüber hinaus beschleunigen technologische Fortschritte und die Einführung spezialisierter medizinischer Geräte den Ausbau von Einzelfachzentren.

- Nach Eigentümerschaft

Der globale Markt für ambulante Geräte ist nach Eigentümerschaft in die Segmente „Nur Krankenhaus“, „Nur Arzt“, „Nur Unternehmen“, „Arzt und Unternehmen“ sowie „Krankenhaus und Unternehmen“ unterteilt. Das Segment „Krankenhaus und Unternehmen“ dominierte den Markt im Jahr 2024 und profitierte von strategischen Kooperationen zwischen Krankenhäusern und Unternehmen. Diese Partnerschaften verbinden klinisches Fachwissen aus Krankenhäusern mit betrieblicher Effizienz und Ressourcenmanagement. Das Modell ermöglicht standardisierte Protokolle, die Einführung modernster Geräte und eine nahtlose Patientenversorgung an mehreren Standorten. Krankenhäuser erhalten Zugang zu innovativen Technologien ohne hohe Kapitalinvestitionen, während Unternehmen von der operativen Skalierbarkeit profitieren. Der steigende Trend zu Joint Ventures im Bereich der Gesundheitsinfrastruktur unterstützt das Wachstum dieses Segments zusätzlich.

Das arztgeführte Segment wird voraussichtlich zwischen 2025 und 2032 am schnellsten wachsen, da einzelne Ärzte zunehmend in ambulante Einrichtungen investieren, um eine personalisierte und effiziente Versorgung zu gewährleisten. Arztgeführte Zentren ermöglichen Ärzten ihre Autonomie und reduzieren gleichzeitig den Betriebsaufwand im Vergleich zu Krankenhauseinrichtungen. Diese Zentren konzentrieren sich auf die spezifischen Bedürfnisse ihrer Patienten und bieten flexible Behandlungspläne. Moderne ambulante Geräte wie Mobilitätshilfen und tragbare Überwachungsgeräte werden integriert, um die Behandlungsergebnisse der Patienten zu verbessern. Der Trend zu ambulanter Versorgung und kürzeren Krankenhausaufenthalten treibt das Wachstum in diesem Segment weiter voran.

- Nach Center-Typ

Der globale Markt für ambulante Geräte ist nach Zentrumstyp in krankenhausbasierte und freistehende Zentren unterteilt. Das krankenhausbasierte Segment erzielte 2024 den größten Marktanteil, was auf die Integration ambulanter Dienste in Krankenhausnetzwerke zurückzuführen ist. Diese Zentren bieten Zugang zu fortschrittlicher Diagnostik, chirurgischen Einrichtungen und fachärztlicher Versorgung unter einem Dach. Krankenhausbasierte Zentren profitieren von der vorhandenen Infrastruktur, geschultem Personal und dem etablierten Vertrauen der Patienten, was eine stärkere Akzeptanz ambulanter Geräte fördert. Patienten erfahren zudem eine kontinuierliche Versorgung beim Übergang von der stationären zur ambulanten Versorgung.

Das Segment der freistehenden Zentren wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die im Vergleich zu Krankenhauszentren niedrigeren Bau- und Betriebskosten zurückzuführen ist. Freistehende Zentren bieten Standortflexibilität und ermöglichen es Anbietern, unterversorgte Gemeinden oder Gebiete mit hohem Patientenaufkommen zu erreichen. Kürzere Wartezeiten und eine bequeme Erreichbarkeit ziehen mehr Patienten in diese Zentren. Darüber hinaus ermöglichen sie eine schnellere Einführung tragbarer und vernetzter ambulanter Geräte für die häusliche und ambulante Pflege. Der zunehmende Trend zu unabhängigen Kliniken und Notfallzentren treibt das Wachstum dieses Segments weiter voran.

Regionale Analyse des Marktes für ambulante Geräte

- Nordamerika dominierte den Markt für ambulante Geräte mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die frühzeitige Einführung innovativer Technologien zur Patientenmobilität und -überwachung

- Verbraucher und Gesundheitsdienstleister in der Region legen großen Wert auf die Tragbarkeit, Langlebigkeit und den technologischen Fortschritt bei ambulanten Geräten, darunter IoT-fähige Überwachungssysteme und ergonomisch gestaltete Mobilitätshilfen.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, günstige Erstattungsrichtlinien und die zunehmende Präferenz für häusliche Gesundheitspflege und ambulante Dienste weiter unterstützt. Dadurch wird ambulante Ausrüstung zu einem entscheidenden Faktor für die Verbesserung der Patientenunabhängigkeit und die Reduzierung von Krankenhauswiederaufnahmen.

Einblicke in den US-Markt für ambulante Geräte

Der US-Markt für ambulante Geräte erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und einen starken Fokus auf ambulante Versorgung zurückzuführen. Die schnelle Verbreitung von Lösungen für die häusliche Gesundheitspflege sowie die steigende Prävalenz chronischer Krankheiten und Mobilitätseinschränkungen treiben die Nachfrage nach Rollstühlen, Gehhilfen und tragbaren Überwachungsgeräten an. Die zunehmende Nutzung vernetzter und KI-gestützter ambulanter Geräte sowie günstige Erstattungsrichtlinien stärken das Marktwachstum zusätzlich.

Einblicke in den europäischen Markt für ambulante Geräte

Der europäische Markt für ambulante Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind die alternde Bevölkerung, die zunehmende Präferenz für häusliche Pflege und das Engagement der Region für mehr Patientenmobilität. Strenge Qualitätsstandards im Gesundheitswesen und eine erhöhte Finanzierung von Hilfsmitteln fördern die Akzeptanz. Der Markt wächst in Krankenhäusern, der ambulanten Pflege und der Rehabilitation. Sowohl öffentliche als auch private Gesundheitssysteme integrieren moderne ambulante Lösungen in die Patientenversorgung.

Einblicke in den britischen Markt für ambulante Geräte

Der britische Markt für ambulante Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch den steigenden Bedarf an Mobilitätshilfen bei älteren Menschen und Menschen nach Operationen oder Verletzungen. Regierungsinitiativen zum Ausbau der gemeindenahen Pflege und zur Verkürzung von Krankenhausaufenthalten stützen die Nachfrage. Die Nutzung von leichten, faltbaren Rollstühlen, ergonomischen Gehhilfen und Geräten zur Fernüberwachung von Patienten nimmt sowohl im NHS als auch im privaten Gesundheitssektor zu.

Markteinblick für ambulante Geräte in Deutschland

Der deutsche Markt für ambulante Geräte wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf hohe Gesundheitsausgaben, eine solide Produktionsbasis für Medizinprodukte und einen starken Fokus auf Innovation zurückzuführen. Der Schwerpunkt Deutschlands auf fortschrittliche, umweltfreundliche Designs und vernetzte Gesundheitslösungen steigert die Nachfrage nach intelligenten Mobilitätshilfen und digitalen Patientenüberwachungsgeräten. Die gut ausgebaute Rehabilitationsinfrastruktur in Deutschland unterstützt die stetige Marktakzeptanz zusätzlich.

Markteinblicke für ambulante Geräte im asiatisch-pazifischen Raum

Der Markt für ambulante Geräte im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,5 % wachsen. Dies ist auf die rasante Urbanisierung, steigende Investitionen im Gesundheitswesen und die zunehmende Seniorenbevölkerung in Ländern wie China, Japan und Indien zurückzuführen. Staatlich geförderte Programme zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Ausbau der häuslichen Krankenpflege beschleunigen die Akzeptanz. Lokale Fertigungskapazitäten und erschwingliche Preise erweitern die Marktreichweite, insbesondere in Schwellenländern.

Einblicke in den Markt für ambulante Geräte in Japan

Der japanische Markt für ambulante Geräte gewinnt aufgrund der alternden Bevölkerung, der hohen Nutzung von Gesundheitstechnologien und der starken Infrastruktur für die Rehabilitationsversorgung an Dynamik. Die Nachfrage nach Mobilitätshilfen, Patiententransfergeräten und tragbaren Überwachungssystemen für ältere Menschen und Patienten in der postoperativen Reha steigt. Die Integration von KI und IoT in Mobilitätsgeräte wird immer häufiger und steht im Einklang mit Japans Ruf für zukunftsweisende Gesundheitslösungen.

Markteinblick in ambulante Geräte in Indien

Der indische Markt für ambulante Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt durch eine schnell wachsende Bevölkerung, eine wachsende Mittelschicht und ein steigendes Bewusstsein für Mobilitätshilfen und häusliche Patientenversorgung. Die Bemühungen der Regierung, die medizinische Grundversorgung zu stärken und den Zugang zu Hilfsmitteln zu verbessern, treiben das Wachstum voran. Inländische Produktion und erschwingliche Produktoptionen machen ambulante Geräte sowohl in städtischen als auch in ländlichen Gebieten zugänglicher.

Marktanteil ambulanter Geräte

Die Branche der ambulanten Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Invacare Corporation (USA)

- Sunrise Medical LLC (USA)

- Drive DeVilbiss Healthcare (USA)

- Pride Mobility Products Corporation (USA)

- Medline Industries, LP (USA)

- GF Health Products, Inc. (USA)

- Etac AB (Schweden)

- Ottobock SE & Co. KGaA (Deutschland)

- Permobil AB (Schweden)

- Arjo AB (Schweden)

- Handicare Group AB (Schweden)

- TOPRO Industri AS (Norwegen)

- Karman Healthcare, Inc. (USA)

- Meyra GmbH (Deutschland)

- Karma Medical Products Co., Ltd. (Taiwan)

- Besco Medical Limited (Vereinigtes Königreich)

- Hoveround Corporation (USA)

- Rehasense (Luxemburg)

- NV Vermeiren (Belgien)

- Matsunaga Manufactory Co., Ltd. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für ambulante Geräte?

- Im Juni 2025 stellte GenHealth.ai eine KI-gestützte Lösung zur Bestellautomatisierung vor, die speziell auf Anbieter von Heim- und langlebigen medizinischen Geräten (HME/DME) zugeschnitten ist. Diese Innovation automatisiert Bestellabläufe für ambulante Geräte wie Mobilitätshilfen und Überwachungsgeräte und steigert so die Effizienz, reduziert Fehler und optimiert die Lieferketten für Leistungserbringer und Patienten.

- Im Juni 2025 brachte Cardinal Health sein Kendall DL Multi System in den USA auf den Markt, ein Überwachungskabel- und Ableitungssystem für den einmaligen Gebrauch bei einem Patienten, das eine kontinuierliche Überwachung von EKG, Sauerstoffsättigung und Temperatur mit einer einzigen Verbindung ermöglicht und für einen nahtlosen Patiententransport von der Aufnahme bis zur Entlassung ausgelegt ist.

- Im Mai 2025 stellte ein Forschungsteam einen neuartigen, nicht tragbaren Unterstützungsroboter vor, der natürliche Aufstehbewegungen nachahmt und damit neue Perspektiven für die Altenpflege und rehabilitative Mobilität eröffnet. Dieses innovative Hilfsmittel nutzt einen Viergelenkmechanismus, der an der Bewegungsbahn menschlicher Hüfte und Knie ausgerichtet ist. Tests zeigten eine hohe Genauigkeit mit Positionierungsfehlern innerhalb von etwa 4 % der gesamten Sitzverschiebung und bestätigten seine Langlebigkeit, thermische Sicherheit und Zuverlässigkeit für den Einsatz in Innenräumen.

- Im Februar 2025 kündigte NYC Care von NYC Health + Hospitals die Einführung eines DME-Vorteils (Durable Medical Equipment) an, der berechtigten Mitgliedern den Zugang zu kostengünstigen und kostenlosen ambulanten Hilfsmitteln wie Rollstühlen, Gehhilfen und CPAP-Geräten ermöglicht und so den tatsächlichen Zugang der Patienten zu wichtigen ambulanten Hilfsmitteln erweitert.

- Im Juli 2024 führte die Weltgesundheitsorganisation (WHO) MeDevIS ein, das Medical Devices Information System. Diese globale, frei zugängliche Plattform soll Regierungen, Beschaffungsstellen und medizinischem Fachpersonal dabei helfen, fundierte Entscheidungen über Medizinprodukte zu treffen, einschließlich Geräten für die ambulante und rehabilitative Versorgung. Dies stellt einen wichtigen Schritt zur Verbesserung der Zugänglichkeit, Standardisierung und Transparenz ambulanter Gesundheitstechnologien in globalen Gesundheitssystemen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.