Global Anaesthesia Machine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.46 Billion

USD

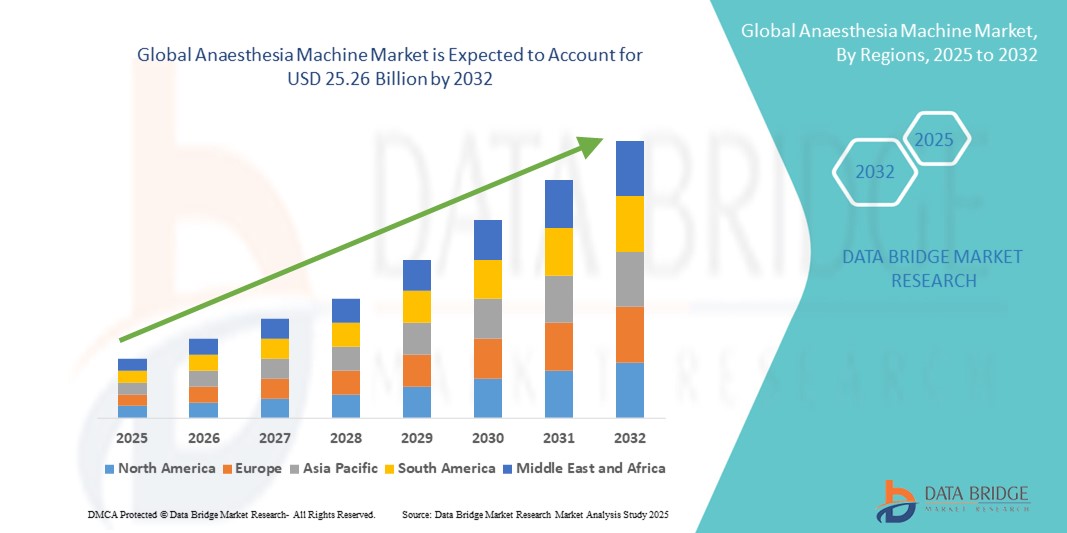

25.26 Billion

2024

2032

USD

13.46 Billion

USD

25.26 Billion

2024

2032

| 2025 –2032 | |

| USD 13.46 Billion | |

| USD 25.26 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Anästhesiegeräte nach Typ (kontinuierliche Anästhesiegeräte, intermittierende Anästhesiegeräte und Sonstige), Form (tragbare und stationäre Anästhesiegeräte), Indikationen (Operationen am Nervensystem, an Augen, Ohren und Nase, an den Atemwegen, am Herz-Kreislauf-System, am Verdauungssystem, an den Harnwegen, am Bewegungsapparat und an der Haut sowie Sonstige), Anwendungsgebiet (Human- und Veterinärmedizin), Komponenten (Geräte, Beatmungsgeräte, Monitore, Verbrauchsmaterialien und Sonstige) und Endnutzern (Krankenhäuser, Fachkliniken, ambulante Operationszentren, Point-of-Care-Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Anästhesiegeräte

- Der globale Markt für Anästhesiegeräte hatte im Jahr 2024 einen Wert von 13,46 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 25,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,19 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Anzahl chirurgischer Eingriffe, zunehmende Investitionen in die Krankenhausinfrastruktur und die ständigen Fortschritte bei Anästhesiesystemen und Überwachungstechnologien angetrieben.

- Darüber hinaus treiben der zunehmende Fokus auf Patientensicherheit, Effizienz im OP und die Integration intelligenter und automatisierter Funktionen in Anästhesiegeräte die Gesundheitsdienstleister dazu an, fortschrittliche Anästhesielösungen einzuführen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Anästhesiegeräten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Anästhesiegeräte

- Anästhesiegeräte, die eine kontrollierte Zufuhr von Narkosegasen und -dämpfen während chirurgischer Eingriffe ermöglichen, sind aufgrund ihrer Präzision, ihrer Patientensicherheitsfunktionen und ihrer Integration mit fortschrittlichen Überwachungssystemen in modernen Operationssälen von Krankenhäusern und ambulanten Operationszentren zunehmend unverzichtbar.

- Die steigende Nachfrage nach Anästhesiegeräten wird in erster Linie durch die weltweit zunehmende Anzahl von Operationen, wachsende Investitionen in die Krankenhausinfrastruktur und einen verstärkten Fokus auf Patientensicherheit und betriebliche Effizienz in der perioperativen Versorgung bedingt.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39 % den Markt für Anästhesiegeräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch anspruchsvoller Geräte und die Präsenz führender globaler Hersteller zurückzuführen. In den USA ist ein deutliches Wachstum bei chirurgischen Eingriffen und der Modernisierung von Operationssälen mit automatisierten und intelligenten Anästhesielösungen zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Anästhesiegeräte sein. Gründe hierfür sind steigende Gesundheitsausgaben, eine zunehmende Anzahl von Krankenhäusern und Operationszentren sowie ein verbesserter Zugang zu modernen Medizintechnologien.

- Standalone-Anästhesiegeräte dominierten 2024 mit einem Anteil von 46,1 % den Markt für Anästhesiegeräte. Ausschlaggebend hierfür waren ihre etablierte Zuverlässigkeit, ihre umfassenden Überwachungsmöglichkeiten und ihre Eignung für ein breites Spektrum chirurgischer Eingriffe im Krankenhausbereich.

Berichtsumfang und Marktsegmentierung für Anästhesiegeräte

|

Attribute |

Wichtige Markteinblicke in Anästhesiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Anästhesiegeräte

Integration fortschrittlicher Überwachungs- und Automatisierungssysteme

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Anästhesiegeräte ist die Integration fortschrittlicher Patientenüberwachungstechnologien und automatisierter Verabreichungssysteme, wodurch Präzision, Patientensicherheit und betriebliche Effizienz bei chirurgischen Eingriffen verbessert werden.

- Moderne Anästhesiegeräte wie das Aisys CS² von GE Healthcare integrieren beispielsweise automatisierte Beatmungsgeräte und fortschrittliche Gasüberwachungssysteme, sodass Anästhesisten mehrere Parameter nahtlos steuern können. Auch das Perseus A500 von Dräger bietet automatisierte Workflow-Unterstützung und Echtzeit-Datenanzeige und verbessert so die intraoperative Entscheidungsfindung.

- Automatisierung und KI- gestützte Funktionen in Anästhesiegeräten ermöglichen Echtzeit-Anpassungen anhand der Vitalparameter des Patienten, vorausschauende Warnungen vor potenziellen Komplikationen und eine höhere Effizienz im Operationssaal. Einige Modelle verfügen zudem über geschlossene Beatmungs- und adaptive Anästhetika-Verabreichungssysteme, um die Dosierung zu optimieren und menschliche Fehler zu reduzieren.

- Die nahtlose Integration von Anästhesiegeräten in Krankenhausinformationssysteme und perioperative Managementplattformen ermöglicht die zentrale Überwachung von Patientenvitalitäten, chirurgischen Arbeitsabläufen und Geräteperformance und schafft so ein koordinierteres und sichereres OP-Umfeld.

- Dieser Trend hin zu intelligenten, automatisierten und vernetzten Anästhesiesystemen verändert die Erwartungen der Anwender an die OP-Technik. Unternehmen wie Mindray und Dräger entwickeln Geräte mit intelligenten Überwachungsfunktionen, automatisierter Dosierung und Integrationsmöglichkeiten mit elektronischen Patientenakten.

- Die Nachfrage nach Anästhesiegeräten mit fortschrittlichen Überwachungs-, Automatisierungs- und Interoperabilitätsfunktionen wächst in Krankenhäusern und OP-Zentren rasant, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit, Effizienz und datengestütztes perioperatives Management legen.

Marktdynamik von Anästhesiegeräten

Treiber

Zunehmende Anzahl chirurgischer Eingriffe und Fokus auf Patientensicherheit

- Die weltweit steigende Anzahl von Operationen, verbunden mit einem zunehmenden Fokus auf Patientensicherheit und betriebliche Effizienz, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Anästhesiegeräten.

- Beispielsweise kündigte GE Healthcare im März 2024 Verbesserungen an seiner Anästhesieplattform Aisys CS² an, darunter eine fortschrittliche Beatmungsüberwachung und automatisierte Sicherheitswarnungen. Dies spiegelt den Branchenfokus auf eine sicherere und effizientere perioperative Versorgung wider.

- Mit der Erweiterung der Kapazitäten von Krankenhäusern und chirurgischen Zentren bieten Anästhesiegeräte eine präzise Steuerung der Anästhesieverabreichung, Echtzeitüberwachung und integrierte Sicherheitsfunktionen und stellen damit einen bedeutenden Vorteil gegenüber älteren manuellen Systemen dar.

- Darüber hinaus erfordert der zunehmende Trend zu minimalinvasiven und komplexen Operationen Geräte mit fortschrittlicher Überwachung, automatisierten Arbeitsabläufen und Integration mit anderen chirurgischen Geräten.

- Der Bedarf an zuverlässigen, benutzerfreundlichen und technologisch fortschrittlichen Anästhesiegeräten treibt die Verbreitung in etablierten und aufstrebenden Märkten weiterhin voran. Gesundheitseinrichtungen suchen nach Lösungen, die die Patientenergebnisse und die Effizienz im Operationssaal optimieren.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Anfangsinvestitionen, die für moderne Anästhesiegeräte erforderlich sind, in Verbindung mit den laufenden Wartungskosten stellen eine Herausforderung für die Marktexpansion dar, insbesondere in Entwicklungsländern oder kleineren Gesundheitseinrichtungen.

- Beispielsweise können Verzögerungen bei der Erlangung behördlicher Genehmigungen für KI-gestützte oder automatisierte Anästhesiegeräte die Einführung verlangsamen, selbst wenn die Technologie eine höhere Patientensicherheit und betriebliche Effizienz bietet.

- Darüber hinaus können strenge regulatorische Anforderungen an Medizinprodukte, einschließlich Zulassungen durch Behörden wie die FDA, CE-Kennzeichnung und ISO-Zertifizierungsstandards, Produkteinführungen verzögern und den Markteintritt für neue Hersteller einschränken.

- Die Bewältigung von Kostenbeschränkungen durch gestaffelte Produktangebote, Leasingmodelle und Schulungsprogramme sowie die Sicherstellung der Einhaltung gesetzlicher Vorschriften sind entscheidend für eine breitere Akzeptanz.

- Hersteller wie Dräger und Mindray legen Wert auf die Einhaltung internationaler Standards und bieten Kundendienst und Schulungen an, um diese Hürden zu überwinden und Vertrauen bei den Gesundheitsdienstleistern aufzubauen.

- Die Bewältigung von Kosten- und regulatorischen Herausforderungen bei gleichzeitiger Innovation wird für ein nachhaltiges Wachstum des globalen Marktes für Anästhesiegeräte von entscheidender Bedeutung sein.

Marktübersicht für Anästhesiegeräte

Der Markt ist segmentiert nach Art, Form, Indikationen, Thema, Komponenten und Endnutzern.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Anästhesiegeräte in kontinuierliche Anästhesiegeräte, intermittierende Anästhesiegeräte und sonstige Geräte unterteilt. Das Segment der kontinuierlichen Anästhesiegeräte dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024. Diese Geräte werden in Krankenhäusern und OP-Zentren bevorzugt eingesetzt, da sie eine ununterbrochene Zufuhr von Narkosegasen während komplexer und langwieriger Eingriffe, wie z. B. neurochirurgischer Eingriffe, Herz-Kreislauf-Operationen und Organtransplantationen, gewährleisten. Kontinuierliche Geräte ermöglichen die präzise Steuerung der Gaskonzentration, der Patientenbeatmung und automatisierter Sicherheitsalarme, was insbesondere bei Hochrisikooperationen entscheidend ist. Ihre Integration mit modernen Überwachungssystemen erlaubt die Echtzeit-Überwachung der Vitalfunktionen und des Narkosetiefs des Patienten und reduziert so das Komplikationsrisiko.

Der Markt für Geräte zur intermittierenden Anästhesie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die steigende Anzahl ambulanter Eingriffe, Operationen und Notfallbehandlungen. Diese Geräte sind tragbar, kostengünstig und einfach zu bedienen und eignen sich daher für den Einsatz in abgelegenen Gesundheitseinrichtungen, mobilen Kliniken und Feldlazaretten, wo eine kontinuierliche Überwachung weniger praktikabel ist.

- Nach Formular

Basierend auf der Bauform wird der Markt für Anästhesiegeräte in tragbare und stationäre Anästhesiegeräte unterteilt. Stationäre Anästhesiegeräte erzielten 2024 mit 46,1 % den größten Marktanteil, was auf ihre umfassenden Funktionen und ihre Eignung für stark frequentierte Operationssäle zurückzuführen ist. Diese Geräte integrieren verschiedene Systeme wie Beatmungsgeräte, Verdampfer und Monitore und gewährleisten so eine hohe Patientensicherheit und eine kontinuierliche Anästhesie. Sie werden bevorzugt für langwierige und komplexe Operationen eingesetzt, die eine fortschrittliche Beatmungsunterstützung und automatisierte Überwachung erfordern. Krankenhäuser investieren in diese Systeme aufgrund ihrer Langlebigkeit, ihres modularen Aufbaus und ihrer Integration in die krankenhauseigenen IT-Netzwerke, wodurch eine nahtlose Datenerfassung und hohe Betriebseffizienz sichergestellt werden.

Tragbare Narkosegeräte werden aufgrund der steigenden Nachfrage in der Notfallversorgung, in ambulanten Zentren, in der Veterinärchirurgie und bei Feldeinsätzen voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Ihr leichtes und kompaktes Design ermöglicht einen schnellen Einsatz, während die einfache Bedienung eine sichere und präzise Narkose auch in ressourcenarmen oder mobilen Gesundheitseinrichtungen gewährleistet. Tragbare Geräte werden zunehmend in mobilen OP-Einheiten, bei Katastropheneinsätzen und in der Veterinärmedizin eingesetzt, was ihre Vielseitigkeit und Bedeutung unterstreicht.

- Nach Indikationen

Basierend auf den Indikationen ist der Markt für Anästhesiegeräte in folgende Segmente unterteilt: Operationen am Nervensystem, Augen-, Ohren- und Nasenchirurgie, Operationen am Atmungssystem, Herz-Kreislauf-Chirurgie, Verdauungssystem, Harnwege, Bewegungsapparat, Hautchirurgie und Sonstiges. Operationen am Nervensystem dominierten den Markt im Jahr 2024 aufgrund des hohen Bedarfs an präziser Anästhesieführung, kontinuierlicher Überwachung und Beatmungsunterstützung bei komplexen neurochirurgischen Eingriffen. Für Herz-Kreislauf- und Atemwegsoperationen wird ein starkes Wachstum erwartet, bedingt durch die zunehmende Verbreitung von Herz- und Lungenerkrankungen und die Komplexität der damit verbundenen Eingriffe, die eine fortschrittliche Beatmung und Sicherheitsüberwachung erfordern. Operationen an Augen, Ohren, Nase, Verdauungssystem, Harnwegen, Bewegungsapparat und Haut weisen ein moderates Wachstum auf, insbesondere bei ambulanten und minimalinvasiven Eingriffen, bei denen kompakte und spezialisierte Anästhesiegeräte bevorzugt werden.

Die Kategorie „Sonstige“, zu der gynäkologische, geburtshilfliche und pädiatrische Operationen gehören, gewinnt im Prognosezeitraum deutlich an Bedeutung. Dieses Wachstum wird maßgeblich durch den vermehrten Einsatz portabler und halbautomatischer Anästhesiegeräte bei diesen spezialisierten Eingriffen getragen. Krankenhäuser und ambulante Zentren setzen diese Geräte ein, um Präzision, Sicherheit und Effizienz bei Operationen zu gewährleisten, die ein sorgfältiges Anästhesiemanagement erfordern. Die steigenden Operationszahlen in allen Fachbereichen führen zu einer anhaltenden Nachfrage nach vielseitigen Anästhesielösungen. Darüber hinaus fördern der kontinuierliche Ausbau der Krankenhausinfrastruktur und die Erweiterung der OP-Einrichtungen die Einführung fortschrittlicher Geräte.

- Nach Thema

Basierend auf dem Anwendungsgebiet ist der Markt in Human- und Veterinärmedizin unterteilt. Das Segment Humanmedizin erzielte 2024 den größten Umsatzanteil, bedingt durch den Ausbau der Krankenhausinfrastruktur, steigende Operationszahlen und technologische Fortschritte in der perioperativen Versorgung. Krankenhäuser, Fachkliniken und OP-Zentren bevorzugen Geräte mit automatisierter Überwachung, integrierter Beatmungsunterstützung und Sicherheitsalarmen, um die Patientensicherheit bei komplexen Eingriffen zu gewährleisten.

Der Veterinärsektor wird voraussichtlich von 2025 bis 2032 rasant wachsen. Treiber dieses Wachstums sind die steigende Zahl von Haustierbesitzern, der Ausbau tierärztlicher Leistungen und die zunehmende Anwendung fortschrittlicher chirurgischer Verfahren bei Tieren. Veterinärmedizinische Anwendungen erfordern Geräte, die sowohl für kleine als auch für große Tiere geeignet sind, präzise Narkosemitteldosierungen abgeben und eine Echtzeitüberwachung zur Gewährleistung der Sicherheit ermöglichen. Das Wachstum im Bereich der tierärztlichen Versorgung wird zudem durch mobile Tierkliniken und Spezialkliniken befeuert, die tragbare und vielseitige Narkosegeräte für den Außeneinsatz benötigen.

- Nach Komponenten

Basierend auf den Komponenten ist der Markt in Geräte, Beatmungsgeräte, Monitore, Einwegartikel und Sonstiges unterteilt. Das Gerätesegment dominierte 2024, da es die Kernkomponente für eine präzise, kontinuierliche und sichere Anästhesie darstellt. Monitore und Beatmungsgeräte werden voraussichtlich ein starkes Wachstum verzeichnen, bedingt durch den zunehmenden Fokus auf Patientensicherheit, Echtzeitüberwachung und die Integration in automatisierte Anästhesiesysteme. Einwegartikel wie Beatmungsschläuche, Filter, Masken und Schläuche generieren wiederkehrende Einnahmen und tragen zu Hygiene, Infektionskontrolle und betrieblicher Effizienz bei.

Die Kategorie „Sonstige“ bei Anästhesiegerätekomponenten umfasst Verdampfer, Absaugsysteme und verschiedene Sicherheitszubehörteile. Diese Komponenten tragen entscheidend zur Zuverlässigkeit, Sicherheit und Gesamtleistung der Anästhesie bei. Sie gewährleisten eine präzise Gasdosierung, effizientes Abfallmanagement und die Einhaltung von Sicherheitsprotokollen während chirurgischer Eingriffe. Krankenhäuser investieren zunehmend in modulare und aufrüstbare Systeme, die den einfachen Austausch oder die Erweiterung einzelner Komponenten im Zuge des technologischen Fortschritts ermöglichen. Dieser modulare Ansatz trägt außerdem zur Verlängerung der Lebensdauer von Anästhesiegeräten bei und sichert gleichzeitig hohe Leistungsstandards. Darüber hinaus zwingt die Einhaltung gesetzlicher Vorschriften und perioperativer Sicherheitsstandards Gesundheitsdienstleister zur Verwendung hochwertiger Komponenten.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren, patientennahe Versorgungseinrichtungen und Sonstige unterteilt. Krankenhäuser dominierten den Markt für Anästhesiegeräte im Jahr 2024 aufgrund mehrerer Schlüsselfaktoren. Das hohe Operationsaufkommen in Krankenhäusern erzeugt eine ständige Nachfrage nach zuverlässigen und fortschrittlichen Anästhesiegeräten. Diese Einrichtungen führen komplexe Eingriffe wie Neurochirurgie, Herz-Kreislauf-Operationen und Organtransplantationen durch, die eine kontinuierliche und präzise Zufuhr von Narkosegasen erfordern.

Ambulante Operationszentren und Fachkliniken werden voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Operationen, minimalinvasiver Eingriffe und die Nachfrage nach tragbaren Narkosegeräten. Auch Einrichtungen der patientennahen Versorgung, wie Notfallteams und mobile Gesundheitseinrichtungen, setzen zunehmend auf kompakte Geräte, um Patientensicherheit, schnelle Interventionen und operative Effizienz zu gewährleisten. Die Kategorie „Sonstige“, zu der Forschungseinrichtungen und Tierkliniken gehören, verzeichnet ebenfalls Wachstum aufgrund spezialisierter chirurgischer Eingriffe, experimenteller Studien und chirurgischer Ausbildungsprogramme.

Regionale Analyse des Marktes für Anästhesiegeräte

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39 % den Markt für Anästhesiegeräte. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch anspruchsvoller Geräte und die Präsenz führender globaler Hersteller begünstigt.

- Krankenhäuser und chirurgische Zentren in der Region setzen vorrangig auf Geräte mit integrierten Überwachungssystemen, automatisierten Arbeitsabläufen und fortschrittlichen Sicherheitsfunktionen, um die Patientenergebnisse und die betriebliche Effizienz zu verbessern.

- Die weitverbreitete Anwendung wird zudem durch hohe Gesundheitsausgaben, qualifizierte medizinische Fachkräfte und staatliche Initiativen zur Modernisierung von Operationssälen unterstützt, wodurch Anästhesiegeräte zu einem unverzichtbaren Bestandteil der perioperativen Versorgung in öffentlichen und privaten Gesundheitseinrichtungen geworden sind.

Einblick in den US-amerikanischen Markt für Anästhesiegeräte

Der US-amerikanische Markt für Anästhesiegeräte erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Anzahl chirurgischer Eingriffe, die fortschrittliche Krankenhausinfrastruktur und die frühzeitige Einführung technologisch anspruchsvoller Medizingeräte. Gesundheitsdienstleister legen zunehmend Wert auf Geräte mit integrierten Überwachungssystemen, automatisierter Beatmung und intelligenten Sicherheitsfunktionen, um die Patientenergebnisse und die betriebliche Effizienz zu verbessern. Der Trend zur Modernisierung von Operationssälen, kombiniert mit staatlichen Initiativen zur Förderung modernisierter chirurgischer Einrichtungen, treibt das Marktwachstum zusätzlich an.

Einblick in den europäischen Markt für Anästhesiegeräte

Der europäische Markt für Anästhesiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften, steigende Operationszahlen und zunehmende Investitionen in die Krankenhausinfrastruktur. Die Integration moderner Anästhesiegeräte in öffentliche und private Krankenhäuser fördert die Verbreitung zusätzlich und bietet Präzision, Sicherheit und operative Effizienz. Länder mit gut etablierten Gesundheitssystemen wie Frankreich und Italien verzeichnen eine stetige Nachfrage in Kliniken mit mehreren Fachrichtungen und ambulanten Operationszentren.

Einblick in den britischen Markt für Anästhesiegeräte

Der Markt für Anästhesiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Anzahl an Operationen, der Fokus auf Patientensicherheit und die zunehmende Verbreitung intelligenter chirurgischer Technologien. Krankenhäuser und Fachkliniken rüsten ihre Operationssäle vermehrt mit automatisierten Anästhesiesystemen und fortschrittlichen Überwachungsfunktionen aus. Darüber hinaus dürften das wachsende Bewusstsein für perioperative Sicherheit sowie Investitionen in Medizintechnik das Marktwachstum weiter ankurbeln.

Einblick in den deutschen Markt für Anästhesiegeräte

Der deutsche Markt für Anästhesiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, der Fokus auf chirurgische Sicherheit und die zunehmende Verbreitung technologisch fortschrittlicher Anästhesiegeräte. Deutschlands Schwerpunkt auf Präzisionsmedizin und Innovation fördert die Akzeptanz in Krankenhäusern, Fachkliniken und ambulanten Operationszentren. Die Integration in Krankenhausinformationssysteme und die automatisierte Beatmung gewinnen immer mehr an Bedeutung und tragen so zu mehr Effizienz und Patientensicherheit bei.

Einblick in den Markt für Anästhesiegeräte im asiatisch-pazifischen Raum

Der Markt für Anästhesiegeräte im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Operationszahlen, der Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für perioperative Sicherheit in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Modernisierung des Gesundheitswesens sowie steigende Investitionen in moderne Krankenhäuser und ambulante Operationszentren fördern die Marktakzeptanz. Darüber hinaus verbessern die zunehmende Verfügbarkeit kostengünstiger Anästhesiegeräte und lokale Produktionskapazitäten die Zugänglichkeit in der gesamten Region.

Einblick in den japanischen Markt für Anästhesiegeräte

Der japanische Markt für Anästhesiegeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der steigenden Anzahl an Operationen und der weit verbreiteten Nutzung intelligenter Medizingeräte zunehmend an Bedeutung. Krankenhäuser und OP-Zentren konzentrieren sich auf Präzision, Automatisierung und Echtzeitüberwachung, was die Nachfrage nach integrierten Anästhesiegeräten ankurbelt. Darüber hinaus wird die alternde Bevölkerung Japans die Nachfrage nach Geräten, die die Patientensicherheit erhöhen und eine effiziente perioperative Versorgung sowohl in Krankenhäusern als auch in ambulanten Einrichtungen ermöglichen, weiter steigern.

Einblick in den indischen Markt für Anästhesiegeräte

Der indische Markt für Anästhesiegeräte erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl an Operationen und die hohe Akzeptanz moderner Medizintechnik zurückzuführen. Krankenhäuser, Fachkliniken und ambulante Operationszentren rüsten ihre Operationssäle zunehmend mit fortschrittlichen Anästhesiegeräten aus. Staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung, die Verfügbarkeit erschwinglicher Geräte und die lokale Fertigung sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von Anästhesiegeräten

Die Anästhesiegeräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Drägerwerk AG & Co. KGaA (Deutschland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Fisher & Paykel Healthcare (Neuseeland)

- Medtronic (Irland)

- Mindray Medical International (China)

- B. Braun SE (Deutschland)

- Smiths Medical (UK)

- Teleflex Incorporated (USA)

- Nihon Kohden Corporation (Japan)

- Maquet (Getinge Group) (Deutschland)

- Penlon Ltd. (UK)

- Spacelabs Healthcare (USA)

- Beijing Aeonmed Co., Ltd. (China)

- Shenzhen Comen Medical Instruments Co., Ltd. (China)

- Heyer Medical AG (Deutschland)

- Supera Anesthesia Innovations (USA)

- Dameca A/S (Dänemark)

- Midmark Corporation (USA)

- Chirana Medical (Slowakei)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Anästhesiegeräte?

- Im Juni 2025 präsentierten iranische Forscher das erste Anästhesiegerät des Landes mit künstlicher Intelligenz, das Atemanalysen in Echtzeit ermöglicht. Diese Innovation markiert einen wichtigen Meilenstein in der intelligenten Transformation von Krankenhausausstattung und reduziert die Abhängigkeit von importierten Medizingeräten.

- Im Mai 2025 präsentierte Penlon auf der Euroanaesthesia in Lissabon, Portugal, sein Sortiment an Anästhesiegeräten, Patientenmonitoren und Zubehör. Mit dieser Veranstaltung kehrte Penlon zu einem der weltweit größten und einflussreichsten wissenschaftlichen Kongresse für Anästhesisten zurück und stellte seine neuesten Innovationen in der Anästhesietechnologie vor.

- Im April 2025 erteilte Siemens Healthcare die Zulassung für das MRT-Anästhesiegerät Penlon Prima 451 zur Verwendung mit ihren 7-Tesla-MRT-Systemen. Diese Zulassung gewährleistet, dass Ärzte das Gerät bis zu einer Stärke von 1000 Gauß einsetzen können, ohne die Funktionalität der MRT-Systeme zu beeinträchtigen. Dies erhöht die Sicherheit und Effizienz MRT-gesteuerter Eingriffe.

- Im Oktober 2024 brachte Mindray sein neues Anästhesiesystem A3 offiziell in Europa auf den Markt. Dieses System, eine Erweiterung der Mindray A-Serie, vereint fortschrittliche Technologie und ein anpassungsfähiges Design auf kleinstem Raum und ermöglicht Anästhesieteams so eine optimale Patientenversorgung in unterschiedlichsten klinischen Umgebungen. Das A3-System verfügt über Funktionen wie einen digitalen Durchflussmesser, Plug-and-Play-Module für CO₂ und Anästhesiegase sowie die High-Flow-Nasenkanülen-Technologie (HFNC) und spiegelt damit den Trend zu vielseitigeren und vernetzteren Geräten wider.

- Im Mai 2022 brachte Fisher & Paykel Healthcare Corporation Limited zwei neue Produkte für Anästhesieanwendungen auf den Markt: den Optiflow Switch und den Optiflow Trace Nasen-Hochflusskonnektor. Diese Entwicklung erweitert das Angebot des Unternehmens im Bereich der stationären Atemunterstützung um neue Schnittstellen, die speziell für den Einsatz während der Allgemeinanästhesie und der Sedierung bei Eingriffen entwickelt wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN MARKT FÜR ANÄSTHESIEGERÄTE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Anästhesiegeräte

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTELANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

7. REGULATORISCHER RAHMEN AUF GLOBALER LAND

8. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 Geräte für die kontinuierliche Anästhesie

8.2.1 NACH MODALITÄT

8.2.1.1. TRAGBAR

8.2.1.1.1. MARKTWERT (MILLIONEN USD)

8.2.1.1.2. Marktvolumen (Einheiten)

8.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.1.2. STANDALONE

8.2.1.2.1. MARKTWERT (MILLIONEN USD)

8.2.1.2.2. Marktvolumen (Einheiten)

8.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.2 MIT DURCHFLUSSMESSUNG

8.2.2.1. EINZELNER DURCHFLUSSMESSER

8.2.2.1.1. MARKTWERT (MILLIONEN USD)

8.2.2.1.2. Marktvolumen (Einheiten)

8.2.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.2.2. DOPPEL-DURCHFLUSSMESSER

8.2.2.2.1. MARKTWERT (MILLIONEN USD)

8.2.2.2.2. Marktvolumen (Einheiten)

8.2.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.2.3. N20/02 Durchflussmesser

8.2.2.3.1. MARKTWERT (MILLIONEN USD)

8.2.2.3.2. Marktvolumen (Einheiten)

8.2.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.3 NACH THEMA

8.2.3.1. MENSCH

8.2.3.1.1. MARKTWERT (MILLIONEN USD)

8.2.3.1.2. Marktvolumen (Einheiten)

8.2.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.2.3.2. Veterinärmedizin

8.2.3.2.1. MARKTWERT (MILLIONEN USD)

8.2.3.2.2. Marktvolumen (Einheiten)

8.2.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3 INTERMITTIERENDE NÄSTHESIEGERÄTE

8.3.1 NACH MODALITÄT

8.3.1.1. TRAGBAR

8.3.1.1.1. MARKTWERT (MILLIONEN USD)

8.3.1.1.2. Marktvolumen (Einheiten)

8.3.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.1.2. STANDALONE

8.3.1.2.1. MARKTWERT (MILLIONEN USD)

8.3.1.2.2. Marktvolumen (Einheiten)

8.3.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2 MIT DURCHFLUSSMESSUNG

8.3.2.1. EINZELNER DURCHFLUSSMESSER

8.3.2.1.1. MARKTWERT (MILLIONEN USD)

8.3.2.1.2. Marktvolumen (Einheiten)

8.3.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.2. DOPPEL-DURCHFLUSSMESSER

8.3.2.2.1. MARKTWERT (MILLIONEN USD)

8.3.2.2.2. Marktvolumen (Einheiten)

8.3.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.2.3. N20/02 Durchflussmesser

8.3.2.3.1. MARKTWERT (MILLIONEN USD)

8.3.2.3.2. Marktvolumen (Einheiten)

8.3.2.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.3 NACH THEMA

8.3.3.1. MENSCH

8.3.3.1.1. MARKTWERT (MILLIONEN USD)

8.3.3.1.2. Marktvolumen (Einheiten)

8.3.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.3.3.2. Veterinärmedizin

8.3.3.2.1. MARKTWERT (MILLIONEN USD)

8.3.3.2.2. Marktvolumen (Einheiten)

8.3.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

8.4 ANDERE

9. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH MODALITÄT

9.1 ÜBERSICHT

9.2 TRAGBAR

9.2.1 MARKTWERT (MILLIONEN USD)

9.2.2 Marktvolumen (Einheiten)

9.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3 STANDALONE

9.3.1 MARKTWERT (MILLIONEN USD)

9.3.2 Marktvolumen (Einheiten)

9.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

10. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH KOMPONENTEN

10.1 ÜBERSICHT

10.2 MASCHINEN

10.2.1 MARKTWERT (MILLIONEN USD)

10.2.2 Marktvolumen (Einheiten)

10.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

10.3 Beatmungsgeräte

10.3.1 MARKTWERT (MILLIONEN USD)

10.3.2 Marktvolumen (Einheiten)

10.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

10.4 Monitore

10.4.1 MARKTWERT (MILLIONEN USD)

10.4.2 Marktvolumen (Einheiten)

10.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

10.5 Liefersystem

10.5.1 MARKTWERT (MILLIONEN USD)

10.5.2 Marktvolumen (Einheiten)

10.5.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

10.6 ANDERE

11. Weltmarkt für Anästhesiegeräte, nach Durchflussmesser

11.1 ÜBERSICHT

11.2 EINZEL-DURCHFLUSSMESSGERÄT

11.3 DOPPEL-DURCHFLUSSMESSER

11.4 N20/02 Durchflussmesser

12 WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH INDIKATION

12.1 ÜBERSICHT

12.2 Operationen am Nervensystem

12.2.1 TRAGBAR

12.2.2 Standalone

12.3 Augen-, Ohren- und Nasenoperationen

12.3.1 TRAGBAR

12.3.2 Standalone-Version

12.4 Operationen am Atmungssystem

12.4.1 TRAGBAR

12.4.2 Standalone-Version

12.5 Operationen am Herz-Kreislauf-System

12.5.1 TRAGBAR

12.5.2 Standalone

12.6 Operationen am Verdauungssystem

12.6.1 TRAGBAR

12.6.2 Standalone

12.7 Operationen am Harnsystem

12.7.1 TRAGBAR

12.7.2 Standalone

12.8 Operationen am Bewegungsapparat

12.8.1 TRAGBAR

12.8.2 Standalone-Version

12.9 OPERATIONEN DES HAUTSYSTEMS

12.9.1 TRAGBAR

12.9.2 Standalone-Version

12.1 ANDERE

13 WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH FACHGEBIET

13.1 ÜBERSICHT

13.2 MENSCH

13.2.1 TRAGBAR

13.2.2 Standalone

13.3 Veterinärmedizin

13.3.1 TRAGBAR

13.3.2 Standalone

14. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH MODELL

14.1 ÜBERSICHT

14.2 HANDBUCH

14.3 AUTOMATIK

15 WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH ALTER

15.1 ÜBERSICHT

15.2 Erwachsene

15.3 PÄDIATRIE

15.4 Neugeborenes

16 WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH ENDVERBRAUCHER

16.1 ÜBERSICHT

16.2 KRANKENHÄUSER

16.3 SPEZIALKLINIKEN

16.4 Ambulante Operationszentren

16.5 Häusliche Pflege

16.6 ANDERE

17. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH VERTRIEBSKANAL

17.1 ÜBERSICHT

17.2 Direktangebote

17.3 Einzelhandelsumsätze

17.4 ANDERE

18. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, SWOT- UND DBR-ANALYSE

19 GLOBALER MARKT FÜR ANÄSTHESIEMASCHINEN, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

19.2 AKTIENANALYSE: NORDAMERIKA

19.3 AKTIENANALYSE: EUROPA

19.4 AKTIENANALYSE: ASIEN-PAZIFIK

19.5 Fusionen und Übernahmen

19.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

19.7 ERWEITERUNGEN

19.8 RECHTLICHE ÄNDERUNGEN

19.9 Partnerschaften und andere strategische Entwicklungen

20 WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, NACH REGIONEN

WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

20.1 NORDAMERIKA

20.1.1 US

20.1.2 KANADA

20.1.3 MEXIKO

20.2 EUROPA

20.2.1 DEUTSCHLAND

20.2.2 FRANKREICH

20.2.3 Vereinigtes Königreich

20.2.4 UNGARN

20.2.5 LITAUEN

20.2.6 ÖSTERREICH

20.2.7 IRLAND

20.2.8 NORWEGEN

20.2.9 POLEN

20.2.10 ITALIEN

20.2.11 SPANIEN

20.2.12 RUSSLAND

20.2.13 Türkei

20.2.14 NIEDERLANDE

20.2.15 SCHWEIZ

20.2.16 Übriges Europa

20.3 ASIEN-PAZIFIK

20.3.1 JAPAN

20.3.2 CHINA

20.3.3 SÜDKOREA

20.3.4 INDIEN

20.3.5 SINGAPUR

20.3.6 THAILAND

20.3.7 INDONESIEN

20.3.8 MALAYSIA

20.3.9 PHILIPPINEN

20.3.10 AUSTRALIEN

20.3.11 NEUSEELAND

20.3.12 VIETNAM

20.3.13 TAIWAN

20.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

20.4 SÜDAMERIKA

20.4.1 BRASILIEN

20.4.2 ARGENTINIEN

20.4.3 RESTLICHES SÜDAMERIKA

20.5 MITTLERER OSTEN UND AFRIKA

20.5.1 SÜDAFRIKA

20.5.2 ÄGYPTEN

20.5.3 BAHRAIN

20.5.4 VEREINIGTE ARABISCHE EMIRATE

20.5.5 Kuwait

20.5.6 OMAN

20.5.7 Katar

20.5.8 SAUDI-ARABIEN

20.5.9 REST DES MEERESLANDES

20.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

21. WELTWEITER MARKT FÜR ANÄSTHESIEGERÄTE, UNTERNEHMENSPROFIL

21.1 DRÄGERWERK AG & CO

21.1.1 Unternehmensübersicht

21.1.2 Umsatzanalyse

21.1.3 GEOGRAFISCHE PRÄSENZ

21.1.4 PRODUKTPORTFOLIO

21.1.5 Aktuelle Entwicklungen

21.2 FISHER & PAYKEL HEALTHCARE LIMITED.

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2 Umsatzanalyse

21.2.3 GEOGRAFISCHE PRÄSENZ

21.2.4 PRODUKTPORTFOLIO

21.2.5 Aktuelle Entwicklungen

21.3 GE HEALTHCARE.

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2 Umsatzanalyse

21.3.3 GEOGRAFISCHE PRÄSENZ

21.3.4 PRODUKTPORTFOLIO

21.3.5 Aktuelle Entwicklungen

21.4 MEDTRONIC

21.4.1 Unternehmensübersicht

21.4.2 Umsatzanalyse

21.4.3 GEOGRAFISCHE PRÄSENZ

21.4.4 PRODUKTPORTFOLIO

21.4.5 Aktuelle Entwicklungen

21.5 SMITHS MEDIZINISCH

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2 Umsatzanalyse

21.5.3 GEOGRAFISCHE PRÄSENZ

21.5.4 PRODUKTPORTFOLIO

21.5.5 Aktuelle Entwicklungen

21.6 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2 Umsatzanalyse

21.6.3 GEOGRAFISCHE PRÄSENZ

21.6.4 PRODUKTPORTFOLIO

21.6.5 Aktuelle Entwicklungen

21.7 GETINGE AB

21.7.1 Unternehmensübersicht

21.7.2 Umsatzanalyse

21.7.3 GEOGRAFISCHE PRÄSENZ

21.7.4 PRODUKTPORTFOLIO

21.7.5 Aktuelle Entwicklungen

21.8 DRE MEDIZINISCH

21.8.1 Unternehmensübersicht

21.8.2 Umsatzanalyse

21.8.3 GEOGRAFISCHE PRÄSENZ

21.8.4 PRODUKTPORTFOLIO

21.8.5 Aktuelle Entwicklungen

21.9 MIDMARK CORPORATION

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2 Umsatzanalyse

21.9.3 GEOGRAFISCHE PRÄSENZ

21.9.4 PRODUKTPORTFOLIO

21.9.5 Aktuelle Entwicklungen

21.1 SHENZHEN COMEN MEDICAL INSTRUMENTS CO., LTD

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2 Umsatzanalyse

21.10.3 GEOGRAFISCHE PRÄSENZ

21.10.4 PRODUKTPORTFOLIO

21.10.5 Aktuelle Entwicklungen

21.11 HEYER MEDICAL AG

21.11.1 Unternehmensübersicht

21.11.2 Umsatzanalyse

21.11.3 GEOGRAFISCHE PRÄSENZ

21.11.4 PRODUKTPORTFOLIO

21.11.5 Aktuelle Entwicklungen

21.12 DAMECA

21.12.1 Unternehmensübersicht

21.12.2 Umsatzanalyse

21.12.3 GEOGRAFISCHE PRÄSENZ

21.12.4 PRODUKTPORTFOLIO

21.12.5 Aktuelle Entwicklungen

21.13 INFINIUM MEDICAL

21.13.1 UNTERNEHMENSÜBERSICHT

21.13.2 Umsatzanalyse

21.13.3 GEOGRAFISCHE PRÄSENZ

21.13.4 PRODUKTPORTFOLIO

21.13.5 Aktuelle Entwicklungen

21.14 KONINKLIJKE PHILIPS NV

21.14.1 UNTERNEHMENSÜBERSICHT

21.14.2 Umsatzanalyse

21.14.3 GEOGRAFISCHE PRÄSENZ

21.14.4 PRODUKTPORTFOLIO

21.14.5 Aktuelle Entwicklungen

21.15 PENLON LIMITED

21.15.1 UNTERNEHMENSÜBERSICHT

21.15.2 Umsatzanalyse

21.15.3 GEOGRAFISCHE PRÄSENZ

21.15.4 PRODUKTPORTFOLIO

21.15.5 Aktuelle Entwicklungen

21.16 LÖWENSTEIN MEDICAL UK LTD.

21.16.1 UNTERNEHMENSÜBERSICHT

21.16.2 Umsatzanalyse

21.16.3 GEOGRAFISCHE PRÄSENZ

21.16.4 PRODUKTPORTFOLIO

21.16.5 Aktuelle Entwicklungen

21.17 HEILKRAFT

21.17.1 Unternehmensübersicht

21.17.2 Umsatzanalyse

21.17.3 GEOGRAFISCHE PRÄSENZ

21.17.4 PRODUKTPORTFOLIO

21.17.5 Aktuelle Entwicklungen

21.18 SHANGHAI HUIFENG MEDICAL INSTRUMENT CO., LTD.

21.18.1 UNTERNEHMENSÜBERSICHT

21.18.2 Umsatzanalyse

21.18.3 GEOGRAFISCHE PRÄSENZ

21.18.4 PRODUKTPORTFOLIO

21.18.5 Aktuelle Entwicklungen

21.19 AXCENT MEDICAL

21.19.1 Unternehmensübersicht

21.19.2 Umsatzanalyse

21.19.3 GEOGRAFISCHE PRÄSENZ

21.19.4 PRODUKTPORTFOLIO

21.19.5 Aktuelle Entwicklungen

21.2 BEIJING AEONMED CO., LTD

21.20.1 UNTERNEHMENSÜBERSICHT

21.20.2 Umsatzanalyse

21.20.3 GEOGRAFISCHE PRÄSENZ

21.20.4 PRODUKTPORTFOLIO

21.20.5 Aktuelle Entwicklungen

21.21 SHVABE‐ZURICH GMBH

21.21.1 UNTERNEHMENSÜBERSICHT

21.21.2 Umsatzanalyse

21.21.3 GEOGRAFISCHE PRÄSENZ

21.21.4 PRODUKTPORTFOLIO

21.21.5 Aktuelle Entwicklungen

21.22 BPL MEDIZINTECHNOLOGIEN

21.22.1 UNTERNEHMENSÜBERSICHT

21.22.2 Umsatzanalyse

21.22.3 GEOGRAFISCHE PRÄSENZ

21.22.4 PRODUKTPORTFOLIO

21.22.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie. Daher kann die Liste auf Anfrage geändert oder ersetzt werden. Zugehörige Berichte sind verfügbar.

22. SCHLUSSFOLGERUNG

23. Fragebogen

24 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.