Global Anaplastic Astrocytoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.50 Billion

USD

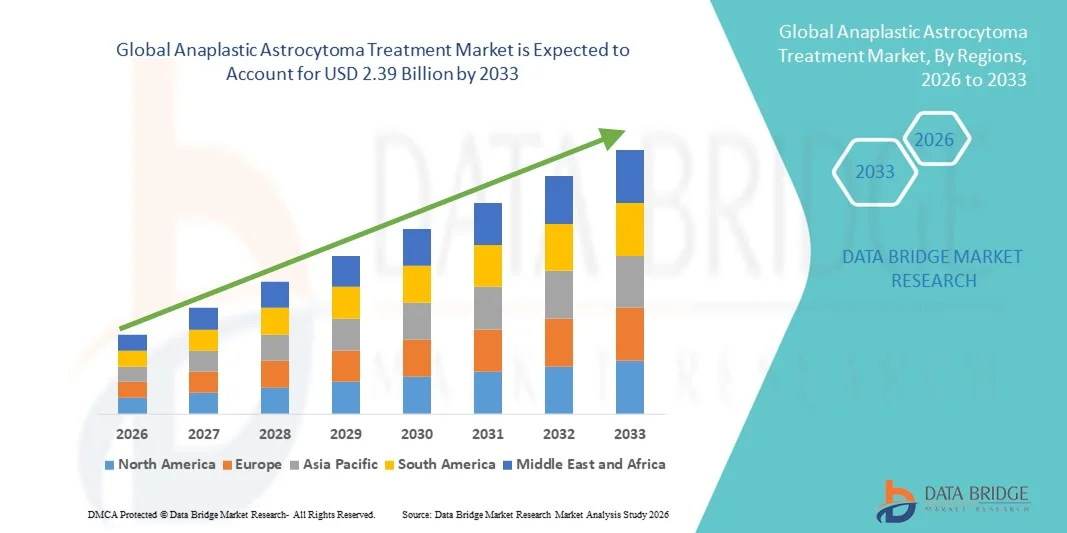

2.39 Billion

2025

2033

USD

1.50 Billion

USD

2.39 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.39 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung des anaplastischen Astrozytoms nach Produkttyp (Alkylanzien, Kinaseinhibitoren und Sonstige), Behandlung (Temodar, Operation, Strahlentherapie und Chemotherapie), Diagnose ( MRTCT , Röntgen und Biopsie), Anwendung (Phase vor der Zulassung und klinische Studienphase), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des anaplastischen Astrozytoms

- Der globale Markt für die Behandlung des anaplastischen Astrozytoms hatte im Jahr 2025 einen Wert von 1,50 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher Therapieverfahren und den technologischen Fortschritt in der Onkologie angetrieben, was zu einer verbesserten Diagnose, präziseren Behandlung und besseren Patientenergebnissen bei anaplastischen Astrozytomen führt.

- Darüber hinaus treiben das steigende Bewusstsein der Patienten, die zunehmende Verbreitung von Tumoren des zentralen Nervensystems und die wachsende Nachfrage nach effektiven, zielgerichteten und minimalinvasiven Behandlungsoptionen die Akzeptanz von Behandlungslösungen für anaplastische Astrozytome voran und fördern damit das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des anaplastischen Astrozytoms

- Der Markt für die Behandlung des anaplastischen Astrozytoms verzeichnet ein signifikantes Wachstum, das durch die zunehmende Anwendung fortschrittlicher Therapieverfahren wie Präzisionsstrahlentherapie, gezielte Chemotherapie und chirurgische Innovationen sowie durch Verbesserungen bei Diagnose- und Behandlungstechnologien, die die Patientenergebnisse verbessern, angetrieben wird.

- Die zunehmende Verbreitung von Tumoren des zentralen Nervensystems, das wachsende Bewusstsein der Patienten für Behandlungsmöglichkeiten und die steigenden Investitionen in die onkologische Gesundheitsinfrastruktur treiben die Nachfrage nach effektiven Behandlungslösungen für anaplastische Astrozytome auf den globalen Märkten an.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für die Behandlung des anaplastischen Astrozytoms. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher onkologischer Therapien und die starke Präsenz führender Pharma- und Biotech-Unternehmen zurückzuführen. Die USA sind aufgrund der frühen Einführung innovativer Therapien, der starken Forschungs- und Entwicklungsaktivitäten sowie staatlicher Initiativen zur Förderung der Krebsversorgung führend auf dem regionalen Markt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von anaplastischen Astrozytomen sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Krebsbehandlungsoptionen und der zunehmende Zugang zu fortschrittlichen Behandlungsmethoden in Ländern wie China und Indien.

- Das Segment der klinischen Studienphase dominierte mit einem Umsatzanteil von 52,1 % im Jahr 2025, bedingt durch die hohe Anzahl laufender Studien zur Bewertung neuer Chemotherapeutika, zielgerichteter Therapien und Kombinationsbehandlungen für das anaplastische Astrozytom.

Berichtsumfang und Marktsegmentierung der Behandlung von anaplastischen Astrozytomen

|

Attribute |

Behandlung des anaplastischen Astrozytoms: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung des anaplastischen Astrozytoms

Fortschritte bei zielgerichteten Therapien und personalisierten Behandlungsansätzen

- Ein bedeutender Trend auf dem globalen Markt für die Behandlung des anaplastischen Astrozytoms ist die zunehmende Entwicklung und Anwendung zielgerichteter Therapien, darunter neuartige Chemotherapeutika, Immuntherapie und molekular gesteuerte Behandlungen. Diese Fortschritte verbessern die Behandlungsergebnisse, erhöhen die Überlebensraten und reduzieren systemische Nebenwirkungen, die mit der traditionellen Chemotherapie verbunden sind.

- Personalisierte Medizinansätze, die auf der genetischen und molekularen Profilierung von Tumoren basieren, werden in führenden onkologischen Zentren zum Standard.

- Beispielsweise zeigte eine klinische Studie der Mayo Clinic im Jahr 2023 verbesserte Ansprechraten bei Patienten mit anaplastischem Astrozytom, deren Therapie auf der Grundlage molekularer Tumorprofilierung ausgewählt wurde, was die Wirksamkeit personalisierter Therapieansätze unterstreicht.

- Forschungseinrichtungen und Biotechnologieunternehmen konzentrieren sich auf innovative Behandlungsmethoden wie Kombinationstherapien und präzise Strahlentherapieverfahren, die darauf abzielen, die Tumorkontrolle zu maximieren und gleichzeitig die Schädigung von gesundem Gewebe zu minimieren.

- Die zunehmende Betonung von Früherkennung, molekularer Diagnostik und integrierten Behandlungspfaden treibt Innovationen in den Behandlungsstrategien voran und beeinflusst die klinische Entscheidungsfindung bei anaplastischen Astrozytomen.

Marktdynamik der Behandlung des anaplastischen Astrozytoms

Treiber

Zunehmende Häufigkeit des anaplastischen Astrozytoms und steigende Investitionen im Gesundheitswesen

- Die zunehmende Verbreitung aggressiver Hirntumoren, insbesondere des anaplastischen Astrozytoms, ist ein wesentlicher Wachstumstreiber des Marktes. Verbesserte Aufklärung und fortschrittliche Diagnosetechnologien ermöglichen eine frühere Erkennung und rechtzeitige Intervention, was wiederum die Nachfrage nach wirksamen Behandlungsoptionen steigert.

- Der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in die onkologische Forschung beschleunigen die Verfügbarkeit und Anwendung fortschrittlicher Therapien.

- Beispielsweise finanzierte die Europäische Organisation für Krebsforschung und -behandlung (EORTC) im Jahr 2022 eine multizentrische Studie zur Evaluierung neuartiger Kombinationschemotherapien für hochgradige Gliome, einschließlich des anaplastischen Astrozytoms, und unterstützte damit deren breitere klinische Anwendung.

- Die zunehmende Fokussierung auf klinische Studien und multidisziplinäre Behandlungsansätze erleichtert die Entwicklung sichererer und wirksamerer Therapien.

- Die steigende Nachfrage nach Therapien, die die Lebensqualität der Patienten verbessern, die Rückfallquoten senken und das Überleben verlängern, motiviert Pharmaunternehmen weltweit zu Innovationen und zur Erweiterung der Behandlungsmöglichkeiten.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapien

- Die hohen Kosten der Therapien für anaplastische Astrozytome – einschließlich zielgerichteter Medikamente, Immuntherapie und moderner Strahlentherapie – stellen eine erhebliche Herausforderung dar, insbesondere in Entwicklungsländern oder für Patienten ohne umfassende Krankenversicherung.

- Der eingeschränkte Zugang zu spezialisierten onkologischen Zentren und qualifizierten medizinischen Fachkräften kann den Zugang von Patienten zu einer optimalen Behandlung einschränken.

- Ein Bericht der Weltgesundheitsorganisation aus dem Jahr 2023 hob beispielsweise hervor, dass weniger als 50 % der infrage kommenden Patienten mit anaplastischem Astrozytom im ländlichen Indien aufgrund von Infrastrukturmängeln Zugang zu fortgeschrittener Strahlentherapie erhielten, was die geografischen Ungleichheiten unterstreicht.

- Unterschiede bei behördlichen Zulassungen, Erstattungspolitiken und der Gesundheitsinfrastruktur in verschiedenen Ländern können die Einführung innovativer Therapien in einigen Märkten verzögern.

- Um diese Herausforderungen zu bewältigen, sind Strategien wie Patientenunterstützungsprogramme, kosteneffiziente Behandlungsmodelle und eine erweiterte Krankenversicherung entscheidend für die Verbesserung des Behandlungszugangs und die Aufrechterhaltung des Marktwachstums.

Marktübersicht zur Behandlung des anaplastischen Astrozytoms

Der Markt ist segmentiert nach Produkttyp, Behandlung, Diagnose, Anwendung, Endnutzern und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für die Behandlung des anaplastischen Astrozytoms in Alkylanzien, Kinaseinhibitoren und Sonstige unterteilt. Das Segment der Alkylanzien dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Alkylanzien sind aufgrund ihrer Fähigkeit, direkt in die DNA-Replikation von Krebszellen einzugreifen und so das Tumorwachstum effektiv zu kontrollieren, ein Eckpfeiler der Chemotherapie von Hirntumoren. Ihre breite Anwendung in Krankenhäusern und onkologischen Zentren wird durch jahrzehntelange klinische Evidenz gestützt, die ihre Wirksamkeit belegt. Viele Behandlungsprotokolle sehen Alkylanzien als Erstlinientherapie vor, wodurch sie zum Standard in der Behandlung des anaplastischen Astrozytoms geworden sind. Das Segment profitiert von der starken Integration in Kombinationstherapien, einschließlich Strahlentherapie und Temozolomid, was die Patientenergebnisse weiter verbessert. Darüber hinaus verbessert die laufende Forschung kontinuierlich das Sicherheitsprofil und die Dosierungsstrategien, sodass diese Wirkstoffe auch für ältere oder Hochrisikopatienten geeignet sind. Ihre weltweite Verfügbarkeit, etablierte Lieferketten und die im Vergleich zu neueren zielgerichteten Therapien günstigeren Kosten stärken ihre Marktführerschaft zusätzlich. Darüber hinaus sind medizinische Fachkräfte mit der Anwendung, Überwachung und dem Management von Nebenwirkungen bestens vertraut. Krankenhäuser und Krebszentren setzen alkylierende Substanzen vorrangig für erwachsene und pädiatrische Patienten ein. Das Segment profitiert zudem von Zulassungen in verschiedenen Regionen, was ein kontinuierliches Marktwachstum begünstigt. Insgesamt sichern diese Faktoren die Position von alkylierenden Substanzen als führendes Produkt im Markt für die Behandlung des anaplastischen Astrozytoms.

Für das Segment der Kinaseinhibitoren wird von 2026 bis 2033 das schnellste jährliche Wachstum (CAGR) von 19,6 % erwartet. Dieses Wachstum wird durch den zunehmenden Fokus auf zielgerichtete Therapien angetrieben, die spezifisch krebsfördernde Enzyme und Signalwege hemmen und so eine personalisiertere Behandlung ermöglichen. Kinaseinhibitoren werden vermehrt bei Patienten mit spezifischen genetischen Mutationen eingesetzt, wodurch die therapeutische Wirksamkeit gesteigert und unerwünschte Nebenwirkungen reduziert werden. Rasante Fortschritte in der molekularen Diagnostik ermöglichen es Ärzten, Patienten zu identifizieren, die am meisten von diesen Therapien profitieren. Klinische Studien, die zwischen 2023 und 2025 durchgeführt wurden, zeigten vielversprechende Ergebnisse hinsichtlich Tumorreduktion und progressionsfreiem Überleben und förderten so die Anwendung in spezialisierten onkologischen Zentren. Biotech-Unternehmen investieren massiv in die Entwicklung von Inhibitoren der nächsten Generation mit verbesserter Selektivität und reduzierter Toxizität. Das wachsende Bewusstsein von Onkologen und Patienten für die Vorteile zielgerichteter Therapien treibt die Marktdurchdringung zusätzlich voran. Darüber hinaus beschleunigen Kooperationen zwischen Forschungseinrichtungen und Pharmaunternehmen die Einführung neuartiger Inhibitoren. Erstattungspolitiken und die zunehmende Kostendeckung innovativer Therapien durch die Krankenkassen tragen ebenfalls zum Marktwachstum bei. Besonders deutlich ist die Marktexpansion in Nordamerika und Europa, wo die Präzisionsmedizin weit verbreitet ist. Insgesamt wird für das Segment der Kinaseinhibitoren aufgrund kontinuierlicher Innovationen, positiver klinischer Ergebnisse und steigender Akzeptanz durch Ärzte weiterhin ein starkes zweistelliges Wachstum erwartet.

- Durch Behandlung

Basierend auf den Behandlungsformen ist der Markt in Temodar, Chirurgie, Strahlentherapie und Chemotherapie unterteilt. Das Segment Temodar dominierte 2025 mit einem Umsatzanteil von 41,8 %, vor allem aufgrund seiner nachgewiesenen Wirksamkeit bei der Verbesserung der Überlebensrate von Patienten mit anaplastischem Astrozytom. Temodar (Temozolomid) wird aufgrund seiner oralen Verabreichung bevorzugt, da diese die Patientenadhärenz und den Komfort im Vergleich zur intravenösen Chemotherapie erhöht. Das Medikament wird häufig in Kombination mit Strahlentherapie eingesetzt und bildet so ein Standardtherapieprotokoll, das in den weltweiten onkologischen Leitlinien empfohlen wird. Klinische Studien und Daten aus der Praxis belegen durchgängig seine Wirksamkeit bei der Verzögerung des Tumorwachstums und der Verbesserung des Gesamtüberlebens. Temodar zeichnet sich zudem durch ein gut erforschtes Sicherheitsprofil mit beherrschbaren Nebenwirkungen aus, die eine Langzeitbehandlung bei vielen Patienten ermöglichen. Die Zulassung des Medikaments in zahlreichen globalen Märkten gewährleistet eine breite Verfügbarkeit und untermauert seine Marktführerschaft. Krankenhausapotheken und onkologische Zentren führen Temodar aufgrund der hohen Patientennachfrage routinemäßig vorrätig, und es ist häufig die Therapie der ersten Wahl für neu diagnostizierte Fälle. Die Kostenübernahme durch Krankenversicherungen und staatliche Erstattungsprogramme in wichtigen Regionen fördern die Akzeptanz von Temodar zusätzlich. Kontinuierliche Forschung zu Dosierungsschemata und Kombinationstherapien steigert zudem den klinischen Nutzen. Die weltweite Vertrautheit von Onkologen mit der Verabreichung und Überwachung von Temodar trägt zu seiner anhaltenden Beliebtheit bei.

Für den Bereich der chirurgischen Chirurgie wird von 2026 bis 2033 das schnellste jährliche Wachstum von 21,2 % erwartet. Die chirurgische Resektion ist für die Behandlung des anaplastischen Astrozytoms von entscheidender Bedeutung, insbesondere bei Patienten mit operablen Tumoren. Fortschritte in der minimalinvasiven Neurochirurgie, der intraoperativen Bildgebung und den Neuronavigationssystemen haben die Präzision verbessert, Komplikationen reduziert und die postoperativen Ergebnisse optimiert. Chirurgen können Tumoren nun vollständiger entfernen und gleichzeitig das gesunde Hirngewebe schonen. Steigende Investitionen in die Krankenhausinfrastruktur, insbesondere in Schwellenländern, erweitern den Zugang zu fortschrittlichen neurochirurgischen Verfahren. Die zunehmende Verfügbarkeit spezialisierter neuroonkologischer Zentren fördert deren breitere Anwendung. Die Zusammenarbeit zwischen chirurgischen Teams, Onkologen und Radiologen ermöglicht eine integrierte Versorgung und stärkt die Rolle der Chirurgie in den Behandlungsplänen. Das Bewusstsein der Patienten für frühzeitige Intervention und bessere Prognose nach der Operation wächst und fördert die Inanspruchnahme dieser Verfahren. Darüber hinaus verbessern die Einführung der 3D-Bildgebung und der roboterassistierten Chirurgie die Genauigkeit und Sicherheit der Eingriffe. Klinische Studien belegen weiterhin verbesserte Überlebensraten für Patienten, die sich einer maximal sicheren Resektion unterziehen. Folglich wird für den Bereich der chirurgischen Eingriffe im Prognosezeitraum ein rasantes Wachstum erwartet.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in MRT, CT, Röntgen und Biopsie unterteilt. Das MRT-Segment dominierte 2025 mit einem Umsatzanteil von 47,5 %. Ausschlaggebend hierfür waren der überlegene Weichteilkontrast, die hochauflösende Bildgebung und die Fähigkeit, Tumorgrenzen präzise zu erkennen. Mithilfe des MRT können Onkologen Tumorgröße, -infiltration und -lage beurteilen, was für die Planung von chirurgischen Eingriffen und Strahlentherapie entscheidend ist. Krankenhäuser und Krebszentren setzen zunehmend auf das MRT für die Erstdiagnose, die Therapiekontrolle und die Nachsorge, da es eine nicht-invasive Beurteilung des Tumorwachstums ermöglicht. Fortschritte wie die funktionelle MRT (fMRT) und die Diffusions-Tensor-Bildgebung (DTI) ermöglichen zudem eine präzisere Kartierung kritischer Hirnregionen und verbessern so die Operationsergebnisse. Die Fähigkeit des MRT, personalisierte Therapieentscheidungen zu unterstützen, und seine breite Verfügbarkeit in entwickelten Ländern stärken seine Marktführerschaft. Das wachsende Bewusstsein von Ärzten und Patienten für die Bedeutung einer präzisen Tumordarstellung fördert die Akzeptanz zusätzlich. Das Segment profitiert von kontinuierlichen technologischen Verbesserungen, darunter kürzere Scanzeiten und eine höhere Bildqualität. Die Versicherungsdeckung und Erstattungspolitik in Nordamerika und Europa tragen ebenfalls zur Nutzung bei. Insgesamt bleibt die MRT aufgrund ihrer Genauigkeit, Zuverlässigkeit und ihres umfassenden klinischen Nutzens das bevorzugte Diagnoseverfahren für das anaplastische Astrozytom.

Für das Segment der Computertomographie (CT) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Bedeutung der CT in der Notfalldiagnostik, der präoperativen Beurteilung und der Behandlungsplanung. CT-Scans ermöglichen eine schnelle Bildgebung und sind daher besonders wertvoll für Patienten mit akuten neurologischen Symptomen. Krankenhäuser integrieren fortschrittliche CT-Technologien mit 3D-Rekonstruktion und KI-gestützter Bildgebung, um die Tumordarstellung zu verbessern und klinische Entscheidungen zu unterstützen. Die steigende Verfügbarkeit von CT-Scannern in Schwellenländern ermöglicht eine frühere Diagnose und einen breiteren Zugang zur Gesundheitsversorgung. Die CT-Bildgebung wird häufig in Kombination mit der Magnetresonanztomographie (MRT) eingesetzt, um die diagnostische Genauigkeit und die Therapiekontrolle zu verbessern. Technologische Verbesserungen, wie z. B. Niedrigdosis-Bildgebungsprotokolle und verbesserte Kontrastmittel, fördern die klinische Anwendung zusätzlich. Das Wachstum wird auch durch Aufklärungskampagnen unterstützt, die die Bedeutung der Früherkennung für bessere Patientenergebnisse hervorheben. Insgesamt gewinnen CT-Scans als ergänzendes Bildgebungsverfahren zur MRT, insbesondere im schnelllebigen klinischen Alltag, rasch an Bedeutung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in die Phase vor der Zulassung und die Phase der klinischen Studien unterteilt. Das Segment der klinischen Studien dominierte 2025 mit einem Umsatzanteil von 52,1 %, bedingt durch die hohe Anzahl laufender Studien zur Bewertung neuer Chemotherapeutika, zielgerichteter Therapien und Kombinationsbehandlungen für das anaplastische Astrozytom. Klinische Studien liefern wichtige Evidenz zur Sicherheit und Wirksamkeit und unterstützen Ärzte bei fundierten Behandlungsentscheidungen. Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen, Forschungsinstituten und Universitätskliniken sichert eine stetige Pipeline neuartiger Therapien für die klinische Prüfung. Diese Phase zieht zudem erhebliche Investitionen von staatlichen Stellen und privaten Organisationen an, die Innovationen in der Neuroonkologie beschleunigen wollen. Die Patientenrekrutierung wird durch etablierte Studiennetzwerke erleichtert und verbessert den Zugang zu experimentellen Behandlungen. Darüber hinaus fördert die regulatorische Unterstützung beschleunigter Zulassungsverfahren die Studienaktivität. Die kontinuierliche Überwachung der Studienergebnisse trägt zur Entwicklung klinischer Leitlinien bei und verbessert die Therapieakzeptanz. Das Segment profitiert außerdem von der wachsenden öffentlichen Aufmerksamkeit für klinische Studien als Behandlungsmöglichkeit. Fortschrittliche Analysen und digitale Plattformen optimieren die Patientenrekrutierung und das Studienmanagement. Insgesamt spielt die klinische Studienphase weiterhin eine entscheidende Rolle bei der Gestaltung von Behandlungsstandards und dem Marktwachstum.

Für das Segment der präklinischen Phase wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die verstärkte Wirkstoffforschung in frühen Phasen, Investitionen in neuartige Therapien und regulatorische Anreize für seltene und aggressive Krebsarten. Pharmaunternehmen konzentrieren sich auf präklinische Studien, um vielversprechende Moleküle zu identifizieren und Formulierungen vor klinischen Studien am Menschen zu optimieren. Der zunehmende Fokus auf personalisierte Medizin beschleunigt die präklinische Entwicklungspipeline und stellt sicher, dass Therapien auf patientenspezifische genetische Profile zugeschnitten sind. Die Forschung in frühen Phasen profitiert zudem von Partnerschaften zwischen Biotech-Startups und akademischen Einrichtungen, wodurch die Innovationskapazität erweitert wird. Verbesserte präklinische Testmodelle reduzieren Entwicklungsrisiken und erhöhen die Erfolgsraten in späteren Studienphasen. Staatliche Fördergelder, Forschungsmittel und Risikokapitalinvestitionen unterstützen dieses Wachstum zusätzlich. Der Einsatz fortschrittlicher Screening-Technologien wie Hochdurchsatz-Assays und Molekülmodellierung beschleunigt die Bewertung von Wirkstoffkandidaten. Dieser proaktive Fokus auf die frühe Entwicklung sichert einen kontinuierlichen Fluss innovativer Therapien und positioniert das Segment der präklinischen Phase für ein starkes Wachstum im Prognosezeitraum.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 48,6 %. Dies ist auf die Verfügbarkeit fortschrittlicher onkologischer Infrastruktur, spezialisierter neurochirurgischer Teams und umfassender Behandlungsprotokolle zurückzuführen. Krankenhäuser dienen als primäre Behandlungszentren für Patienten mit anaplastischem Astrozytom und bieten Zugang zu Operationen, Strahlentherapie, Chemotherapie und unterstützender Versorgung in einem integrierten Umfeld. Die Präsenz multidisziplinärer Teams gewährleistet eine koordinierte Versorgung, was die Behandlungsergebnisse und die Patientenzufriedenheit verbessert. Krankenhäuser erleichtern zudem die Teilnahme an klinischen Studien und fördern so die Anwendung innovativer Therapien. Darüber hinaus profitieren große Krankenhäuser von etablierten Beschaffungssystemen, die eine kontinuierliche Verfügbarkeit von stark nachgefragten Medikamenten wie Temodar und Alkylanzien sicherstellen. Das wachsende Bewusstsein der Patienten und der Fokus auf evidenzbasierte Medizin stärken die führende Position der Krankenhäuser. Schulungsprogramme und spezialisierte Kompetenzzentren erhöhen die Kapazität zur effektiven Behandlung komplexer Fälle. Krankenhäuser investieren außerdem in moderne Bildgebungs- und Operationsgeräte und unterstützen so die Anwendung modernster Behandlungsmethoden. Insgesamt bleiben Krankenhäuser aufgrund ihrer Infrastruktur, ihres Fachwissens und ihrer umfassenden Versorgungsleistungen das bedeutendste Endnutzersegment.

Für das Segment der ambulanten Krebskliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau ambulanter onkologischer Leistungen, die zunehmende Verfügbarkeit zielgerichteter Therapien und die steigende Nachfrage nach komfortablen Behandlungsoptionen. Kliniken bieten eine leicht zugängliche Versorgung für Patienten, die regelmäßige Chemotherapie, orale Medikamente und Nachsorgetermine benötigen. Die zunehmende Verbreitung spezialisierter Krebskliniken in städtischen und vorstädtischen Gebieten ermöglicht es mehr Patienten, eine Behandlung in Anspruch zu nehmen, ohne große Krankenhäuser aufsuchen zu müssen. Partnerschaften mit Diagnostiklaboren und die Integration von Telemedizin verbessern die Patientenüberwachung und die Therapietreue. Kliniken beteiligen sich vermehrt an dezentralen klinischen Studien und unterstützen so die frühzeitige Einführung innovativer Therapien. Kosteneffiziente Versorgungsmodelle und patientenorientierte Dienstleistungen tragen dazu bei, dass sich mehr Menschen für eine ambulante Behandlung entscheiden. Auch das wachsende Bewusstsein für Früherkennung und kontinuierliche Unterstützungsprogramme trägt zum Wachstum bei. Darüber hinaus erleichtern staatliche Initiativen und die Ausweitung der Krankenversicherung die ambulante Therapie. Die flexible Terminplanung und die personalisierte Betreuung in Kliniken stärken deren Akzeptanz und machen sie zum am schnellsten wachsenden Endnutzersegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 mit einem Umsatzanteil von 46,9 %. Dies ist auf die direkte Beschaffung von Therapien für das anaplastische Astrozytom zur stationären Behandlung und das integrierte Bestandsmanagement zurückzuführen. Krankenhäuser gewährleisten die kontinuierliche Versorgung mit kritischen Medikamenten wie Temodar, Alkylanzien und zielgerichteten Therapien, um eine ununterbrochene Patientenversorgung sicherzustellen. Krankenhausapotheken bieten Beratung, Dosierungsanleitung und Überwachungsdienste an, wodurch die Therapietreue und -sicherheit erhöht werden. Großeinkaufsvereinbarungen und etablierte Lieferketten senken die Kosten und sichern planbare Einnahmen. Die enge Zusammenarbeit mit den behandelnden Ärzten gewährleistet die rechtzeitige Verfügbarkeit der Medikamente gemäß den Behandlungsplänen. Die Fähigkeit der Krankenhäuser, spezialisierte Therapien, einschließlich parenteraler Darreichungsformen, zu lagern und zu handhaben, stärkt ihre Marktführerschaft. Sie fungieren außerdem als Zentren für die Verteilung von Medikamenten im Rahmen klinischer Studien und erweitern so den Zugang zu neuen Medikamenten. Die steigende Anzahl onkologischer Fälle in Kliniken der Maximalversorgung stärkt dieses Segment zusätzlich. Moderne IT-Systeme für Krankenhausapotheken ermöglichen ein besseres Bestandsmanagement, minimieren Fehler und optimieren die Arbeitsabläufe. Insgesamt bleiben Krankenhausapotheken aufgrund ihrer Infrastruktur, ihres Fachwissens und ihrer stetigen Versorgung der führende Vertriebskanal.

Für den Online-Apothekenmarkt wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Apotheken-Plattformen, Hauslieferdiensten und der Wunsch der Patienten nach mehr Komfort. Online-Apotheken ermöglichen Patienten, die nicht regelmäßig Krankenhäuser oder Apotheken aufsuchen können, den Zugang zu oralen Therapien, Folgemedikamenten und unterstützenden Arzneimitteln. Das Wachstum wird zusätzlich durch die Integration der Telemedizin gefördert, die es Ärzten ermöglicht, Behandlungen direkt nach Hause zu verschreiben. E-Apotheken-Plattformen investieren in sichere Logistik, Kühlkettenmanagement und Patientenaufklärung, um eine sichere und pünktliche Lieferung zu gewährleisten. Die steigende Smartphone-Nutzung und die zunehmende digitale Kompetenz beschleunigen die Akzeptanz in städtischen und stadtnahen Gebieten. Krankenversicherungen erstatten Medikamente und Patientenprogramme werden auch für Online-Käufe übernommen, was die Bezahlbarkeit verbessert. Marketingkampagnen heben Komfort, Datenschutz und schnelle Lieferung hervor und fördern so die Kundenzufriedenheit. Partnerschaften mit Pharmaherstellern optimieren Vertrieb und Bestandsmanagement. Der Markt ist besonders attraktiv in Regionen mit hoher Internetnutzung und eingeschränktem Zugang zur Gesundheitsversorgung. Insgesamt sind Online-Apotheken aufgrund ihrer Bequemlichkeit, Zugänglichkeit und zunehmenden Akzeptanz für ein starkes Wachstum positioniert.

Regionale Analyse des Marktes für die Behandlung des anaplastischen Astrozytoms

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für die Behandlung des anaplastischen Astrozytoms. Dies wird durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher onkologischer Behandlungen und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen begünstigt.

- Die frühe Einführung innovativer Therapien in der Region, die intensive Forschung und Entwicklung sowie staatliche Initiativen zur Förderung der Krebsversorgung beschleunigen das Marktwachstum zusätzlich.

- Das gestiegene Bewusstsein der Patienten, der Ausbau spezialisierter Behandlungszentren und die Verfügbarkeit modernster Therapieoptionen treiben die Nachfrage nach Behandlungen des anaplastischen Astrozytoms in Krankenhäusern, Kliniken und Forschungsinstituten in Nordamerika an.

Einblick in den US-Markt für die Behandlung von anaplastischen Astrozytomen

Der US-amerikanische Markt für die Behandlung von anaplastischen Astrozytomen erzielte 2025 den größten Umsatzanteil in Nordamerika. Gründe hierfür waren der breite Zugang zu fortschrittlichen Therapien, die starke staatliche Förderung und die Präsenz führender Pharma- und Biotechnologieunternehmen. Die frühzeitige Einführung innovativer Behandlungsprotokolle, die Integration der Präzisionsmedizin und die laufende onkologische Forschung untermauern die Marktführerschaft der USA zusätzlich.

Einblick in den europäischen Markt für die Behandlung von anaplastischen Astrozytomen

Der europäische Markt für die Behandlung von anaplastischen Astrozytomen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die gut ausgebaute Gesundheitsinfrastruktur, das steigende Krebsbewusstsein und die zunehmende Anwendung fortschrittlicher Behandlungsmethoden. Spezialisierte onkologische Zentren und die Integration klinischer Forschung in die stationäre Behandlung werden zusätzlich unterstützt.

Einblick in den britischen Markt für die Behandlung von anaplastischen Astrozytomen

Der britische Markt für die Behandlung von anaplastischen Astrozytomen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz von ZNS-Tumoren, die zunehmende Anwendung moderner Therapieverfahren und die starke staatliche Förderung onkologischer Gesundheitsprogramme. Auch das gestiegene Bewusstsein der Patienten und eine fortschrittliche Krankenhausinfrastruktur tragen zur Marktexpansion bei.

Einblick in den deutschen Markt für die Behandlung von anaplastischen Astrozytomen

Der deutsche Markt für die Behandlung von anaplastischen Astrozytomen dürfte aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des zunehmenden Fokus auf Präzisionsmedizin und der steigenden Nachfrage nach innovativen onkologischen Therapien ein beachtliches jährliches Wachstum verzeichnen. Der Fokus des Landes auf patientenzentrierte Versorgung und die forschungsbasierte Anwendung von Therapien fördern das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für die Behandlung von anaplastischen Astrozytomen

Der asiatisch-pazifische Markt für die Behandlung von anaplastischen Astrozytomen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Krebsbehandlungsoptionen und der zunehmende Zugang zu fortschrittlichen Behandlungsmethoden in Ländern wie China und Indien. Staatliche Initiativen und der Ausbau der Gesundheitsinfrastruktur fördern ebenfalls die rasche Verbreitung dieser Therapien.

Einblick in den japanischen Markt für die Behandlung von anaplastischen Astrozytomen

Der japanische Markt für die Behandlung von anaplastischen Astrozytomen verzeichnet ein signifikantes Wachstum, bedingt durch ein technologisch fortschrittliches Gesundheitssystem, ein steigendes Patientenbewusstsein und eine starke Nachfrage nach präzisionsonkologischen Behandlungen. Der Ausbau spezialisierter Behandlungszentren und die Anwendung moderner Therapieprotokolle treiben das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für die Behandlung des anaplastischen Astrozytoms

Der chinesische Markt für die Behandlung von anaplastischen Astrozytomen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasche Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und der zunehmende Zugang der Patienten zu fortschrittlichen Therapien. Die steigende Inzidenz von ZNS-Tumoren, staatliche Initiativen und die starke inländische Pharmaindustrie sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil bei der Behandlung des anaplastischen Astrozytoms

Die Branche für die Behandlung des anaplastischen Astrozytoms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis (Schweiz)

- Merck & Co. (USA)

- Roche (Schweiz)

- Bristol-Myers Squibb (USA)

- Pfizer (USA)

- GlaxoSmithKline (UK)

- AbbVie (USA)

- Johnson & Johnson (USA)

- Eli Lilly (USA)

- Takeda Pharmaceutical (Japan)

- Biogen (USA)

- AstraZeneca (UK)

- Bayer (Deutschland)

- Sanofi (Frankreich)

- Teva Pharmaceuticals (Israel)

- Sumitomo Dainippon Pharma (Japan)

- Daiichi Sankyo (Japan)

- Celgene (USA)

- Amgen (USA)

- Meditation (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung des anaplastischen Astrozytoms

- Im September 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA im Rahmen ihres Programms „Project Renewal“ neue und aktualisierte Indikationen für Temozolomid (Temodar). Dazu gehören die adjuvante Behandlung von Erwachsenen mit neu diagnostiziertem anaplastischem Astrozytom sowie die Behandlung von Erwachsenen mit refraktärem anaplastischem Astrozytom. Diese Zulassung stärkt die Rolle von Temozolomid als Erstlinien- und Rezidivtherapie, verbessert den Zugang für Patienten und trägt zu besseren klinischen Ergebnissen bei.

- Im Juni 2022 erteilte die FDA die beschleunigte Zulassung für die Kombination von Dabrafenib und Trametinib zur Behandlung von inoperablen oder metastasierten soliden Tumoren mit der BRAF-V600E-Mutation. Diese Mutation ist relevant für hochgradige Gliome, einschließlich einiger Fälle von anaplastischen Astrozytomen. Diese Entwicklung unterstreicht den zunehmenden Fokus auf zielgerichtete Therapien auf Basis genetischer Profile und ermöglicht personalisierte Behandlungsansätze.

- Im August 2024 erteilte die FDA die Zulassung für Vorasidenib (Voranigo), einen dualen IDH1/IDH2-Inhibitor, für Patienten ab 12 Jahren mit einem Astrozytom oder Oligodendrogliom Grad 2, die eine entsprechende IDH1- oder IDH2-Mutation aufweisen. Dieser Meilenstein unterstreicht die zunehmende Verfügbarkeit mutationsspezifischer Therapien für Gliome und verbessert die Möglichkeiten der Präzisionsmedizin für Patienten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.